Longform’d. Rendimenti 2024 e 2025. Le opportunità le decide il debito.

“I soliti pessimisti?”

Tutto l’opposto. Noi in Recce’d siamo gli ottimisti.

Il viaggio è già iniziato. Il viaggio di rientro da Fantasyland. Lungo la strada, ci aspettano grandi opportunità, ed all’arrivo noi avremo fatto guadagni sostanziosi. Sui portafogli modello di Recce’d e per conseguenza nei portafogli dei Clienti di Recce’d.

Uno dei “temi di Recce’d” che ricorrono con maggiore frequenza è il grande valore della realtà nelle scelte di investimento: ciò che distingue le buone scelte di investimento dalle cattive è che le prime sono fondate sulla realtà mentre le seconde si basano su fantasie infondate.

Ha ragione chi sostiene che non sempre i mercati finanziari riflettono la realtà. Allo stesso tempo, sempre (e per necessità) i mercati finanziari ritornano a riflettere la realtà. La realtà vince: il sogno svanisce, ed il sognatore perde (i suoi soldi).

Ed è necessario che vada così: il sistema economico e finanziario ha necessità di equilibrio. Dagli squilibri, nascono altri squilibri, e poi le crisi.

Qui nel Blog, nel mese di novembre, e per alcune settimane, ci siamo occupati della strettissima attualità. A volte, è necessario seguire, commentare ed analizzare l’attualità.

A volte, però, è anche distorsivo: si finisce per perdere di vista ciò che è importante: il che significa perdere di vista i fatti che poi determinano i risultati dei nostri investimenti sui mercati finanziari.

Negli anni dal Duemila ad oggi, questa distorsione o distrazione è stata accentuata, rispetto al passato, da una azione deliberata, di media, Reti di promotori, e banche di investimento.

Da quindici anni, il solo scopo della massiccia opera di convinzione è stato quello di convincere il pubblico, e la massa degli investitori, che la situazione è stabile e che è migliore di quello che, invece, è in realtà.

Attraverso i media, si impone sul pubblico una versione distorta della realtà. Lo si fece già negli anni Venti e poi Trenta del secolo scorso. Si tratta di meccanismi molto noti, e a quasi tutti.

Oggi quindi, Recce’d riporta i suoi lettori dalla attualità alla realtà: li aiuta ad alzare un po’ lo sguardo, a non vedere la punta delle proprie scarpe ma la strada, e quindi destinazione verso cui, anche grazie a quelle scarpe, si sta andando tutti quanti.

Baste con l’attualità, questa settimana: vi parliamo della realtà.

Ci sono alcuni aspetti, di questa realtà, di cui nessuno, tranne noi, scrive e parla.

Ma proprio quegli aspetti saranno i fattori decisivi, per tutte le performances di tutti gli asset, e di tutti i portafogli titoli.

Bisogna fare in fretta, arrivarci PRIMA, PRIMA che poi tutti se ne rendono conto.

E’ questo, l’imperativo. L’imperativo che arriva ai promotori finanziari dalle Direzioni Marketing, ai salesman delle banche globali di investimento dal CEO, e ai giornalisti dal Direttore editoriale.

Vi domanderete, ma … “rendersi conto” di che cosa?

Semplice: è già in atto una crisi, che sta lentamente venendo a galla. Non si tratta di un “domani succederà che…” ma di qualche cosa che sta succedendo proprio oggi e proprio sotto i vostri occhi.

E noi ve lo facciamo vedere oggi stesso.

Come tutti sapete, sui mercati finanziari funziona da sempre così: prima piano, piano, piano, e poi … tutto insieme all’improvviso.

Recce’d come sempre offre ai lettori del sito, in modo gratuito, segnali anticipati, che poi il lettore dovrà tradurre in pratica riprendendo il controllo del proprio portafoglio di investimenti e modificando la sua asset allocation, le sue scelte di titoli ed altri strumenti, la sua strategia di investimento.

Ad esempio, chi ha letto con attenzione, il 9 agosto 2020, il nostro primissimo Longform’d, ne ha ricavato guadagni importanti. perchè avevamo anticipato gli Anni 2021, 2022 e anche 2023. Se rileggete proprio quel Longform’d ci trovate scritto che cosa faranno le obbligazioni, le valute e le materie prime nei tre anni successivi. Ed anche le azioni, da qui in avanti.

Lo stesso si può dire di chi ha letto il nostro secondo Longform’d di quel 2020. Dove la nostra indicazione era chiarissima: “Fight The Fed”. Combatti la Federal Reserve e la BCE.

Che poi, è la medesima cosa che OGGI vi dicono di fare le grandi banche di investimento internazionali, e tutte le Reti di promotori: ovvero

non fidatevi di Fed e BCE, fate l’opposto di ciò che vi dicono, perché si sbagliano.

Era giusto, pensare ed agire così, nel 2020 e poi nel 2021.

Ma è totalmente sbagliato nel 2023, e noi oggi vi spieghiamo il perché è sbagliato. In questo Longform’s vi spieghiamo il perché si tratta di un inganno ai danni di tutti gli investitori finali.

Tra tre anni, risulterà evidente a tutti: e noi allora vi ricorderemo di quella volta che, nel 2023, avevamo scritto che … ma per i vostri portafogli titoli, allora sarà tardi.

Come spunto iniziale, oggi utilizziamo un articolo datato 6 novembre, e pubblicato dal Financial Times. Lo abbiamo tradotto per voi e lo riportiamo di seguito.

Più in basso, riprendiamo con il nostro lavoro di analisi ed approfondimento.

Harriet Clarfelt a New York 6 NOVEMBRE 2023

L’economia americana potrebbe crescere molto più velocemente di quanto previsto dai pessimisti, ma gli affari sono ancora vivaci per gli avvocati specializzati in fallimenti. "Le cose hanno davvero subito un'accelerazione", afferma Thomas Lauria, responsabile globale della ristrutturazione di White & Case. Il suo team è sulla buona strada per ottenere ricavi da record quest’anno.

Nel frattempo gli hedge fund stanno spiando le opportunità future poiché le aziende sono costrette a ristrutturazioni finanziarie che potrebbero vedere il debito passare di mano per ben al di sotto del suo valore nominale. Gli acquirenti di quel debito potrebbero ottenere grandi guadagni se la società riuscisse a riprendersi. “Diventerà sempre più un mercato di selezione del credito”, prevede Mike Scott, responsabile delle opportunità di credito e high yield globali presso Man Group GLG.

Tale attività è un segnale che una nuova era di alti costi di finanziamento sta iniziando a farsi sentire nelle imprese americane, i cui prestiti complessivi ammontano ora a 13 trilioni di dollari secondo i dati della Federal Reserve. Le imprese che si sono abituate al debito a buon mercato durante più di un decennio di tassi di interesse estremamente bassi devono ora adattarsi a un mondo in cui i finanziamenti costano di più. Molto più; da marzo 2022 la Federal Reserve ha alzato i tassi di interesse da quasi zero a un intervallo compreso tra il 5,25 e il 5,5%. La Banca Centrale Europea, la Banca d’Inghilterra e altri hanno seguito l’esempio. Anche se la Fed e la BoE mantengono i tassi questa settimana suggeriscono che il ciclo dei tassi di interesse potrebbe aver raggiunto il picco, molti si aspettano che i costi di finanziamento rimarranno elevati. Più in alto più a lungo.

Se è così, allora ci saranno più aziende dovranno ripagare i loro prestiti o rifinanziarli a costi sostanzialmente più elevati. Oltre 3mila miliardi di dollari di debito societario dovranno essere ripagati nei prossimi cinque anni. “Così tante aziende hanno davvero tratto grandi benefici dal costo zero del capitale”, afferma Greg Peters, co-chief investment officer di PGIM Fixed Income. "Di conseguenza, ti troverai in questo ambiente di default persistentemente più elevato del normale." Oltre ad aumentare i costi finanziari, tassi più elevati potrebbero anche smorzare il potere di spesa dei consumatori.

Gli investitori cominciano a temere che questo uno-due possa scatenare un’ondata di default sul debito, che potrebbero portare a ulteriori fallimenti aziendali e perdite di posti di lavoro. Moody’s, l’agenzia di rating, afferma che i tassi di default globali sul debito più rischioso hanno raggiunto il 4,5% nel corso dell’anno fino a settembre, al di sopra della media storica del 4,1%. Negli Stati Uniti, il tasso è salito al 4,9%, con vittime quest’anno tra cui la concessionaria di automobili Carvana, National CineMedia e il gruppo di servizi infrastrutturali QualTek.

Moody’s prevede che il tasso di default negli Stati Uniti raggiungerà il picco del 5,4% entro gennaio, ma se le condizioni peggiorassero potrebbe salire fino al 14%. Gli operatori di mercato affermano che finora i default sono stati causati principalmente da questioni specifiche del business e del settore. “Nella maggior parte dei casi, [la politica monetaria più restrittiva] ha avuto un effetto cumulativo per le aziende che altrimenti sarebbero state in difficoltà”, afferma un esperto avvocato specializzato in ristrutturazioni. “Semplicemente non si sono ripresi in termini di performance aziendale e redditività – e ora hanno il peso degli interessi in cima . . . sta creando un’enorme quantità di pressione sulla liquidità”.

Queste impostazioni predefinite stanno già avendo un costo umano elevato. Ad aprile, una Società 52enne come Bed Bath & Beyond è finalmente fallita, dopo aver rifinanziato i suoi debiti nove mesi prima. Quasi 500 negozi stanno chiudendo e 14.000 persone perderanno il lavoro. In un possibile segnale di ulteriori default in arrivo, l’elenco “B3N negativo e inferiore” di Moody’s – una lista di controllo del debito in difficoltà – è salito a 240 società durante il terzo trimestre di quest’anno, rispetto alle 177 società di un anno fa. Le aziende hanno risposto all’aumento dei costi di finanziamento estendendo il profilo di scadenza del loro debito, offrendo garanzie aggiuntive in cambio di tassi di interesse più bassi o attingendo a nuove fonti di prestito, come il mercato del debito privato.

Quelli che si sono trovati in difficoltà hanno perseguito soluzioni diverse dalla tradizionale insolvenza nel tentativo di guadagnare più tempo per la ristrutturazione. Ma un lungo periodo di domanda più contenuta e di costi di finanziamento elevati potrebbe comunque creare problemi a molti. “I tassi di interesse stanno semplicemente facendo il loro effetto sempre più forte e hanno implicazioni sempre più significative”, afferma Torsten Slok, capo economista della società di investimenti Apollo. “Le aziende con maggiore indebitamento saranno più vulnerabili”. Le preoccupazioni si moltiplicano Se la pressione sui mutuatari aziendali non era già abbastanza elevata, il mese scorso il rendimento dei titoli di Stato statunitensi a 10 anni ha superato il 5% per la prima volta dal 2007.

Secondo i dati Ice BofA, i costi medi di finanziamento per il mercato da 8,6 trilioni di dollari delle obbligazioni societarie di altissima qualità, note come investment grade, sono ora superiori al 6%. Sebbene si tratti di tre volte il valore minimo, inferiore al 2%, registrato alla fine del 2020, gli operatori di mercato sono relativamente ottimisti riguardo alla salute di queste aziende di alta qualità. “Hanno pile di debito più piccole [rispetto] alla dimensione della loro capitalizzazione complessiva. Sono meno indebitati”, afferma Maureen O’Connor, responsabile globale del sindacato del debito di alto livello di Wells Fargo.

C’è maggiore preoccupazione per i debitori meno affidabili nel mercato non-investment grade da 1,3 trilioni di dollari, spesso chiamato spazzatura o ad alto rendimento. I coupon ora hanno una media del 9,4%, più del doppio dei minimi di fine 2021. Il quadro è simile in Europa. "Quando i tassi di interesse sono dell'1 o del 2% puoi contrarre molti debiti e puoi permetterti il servizio del debito", afferma Lauria di White & Case. "Quando salgono a 5, 6, 7, 8, 9, 10, le cose diventano più impegnative."

I rendimenti obbligazionari in quel territorio sono incoraggianti per gli investitori dopo anni di magri rendimenti, ma rappresentano un peso soprattutto per le aziende più piccole. Un recente sondaggio della National Federation of Independent Businesses ha mostrato che le società a piccola capitalizzazione statunitensi pagavano quasi il 10% di interessi sui prestiti a breve termine a settembre, in aumento rispetto ai minimi del 4,1% di metà 2020. Tassi più alti hanno posto fine alla maggior parte delle attività di buyout garantite dal debito e hanno reso più difficile il rifinanziamento dei prestiti esistenti. Le società sub-investment grade comportano un rischio di credito maggiore, che si riflette nei costi di interesse più elevati del loro debito, e hanno quasi 570 miliardi di dollari di obbligazioni in scadenza nei prossimi cinque anni.

Ma circa la metà di questo mercato ha un rating BB o equivalente – il rating più alto al di fuori dell’investment grade, lasciando Peters di PGIM a scherzare sul fatto che il cosiddetto mercato delle obbligazioni spazzatura “è molto meno spazzatura di questi tempi”. “[La leva finanziaria] è stata eliminata dal mercato obbligazionario ad alto rendimento e inserita nel mercato dei prestiti a leva e nei mercati privati”, aggiunge. Sono questi i mercati in cui le preoccupazioni sono più acute. I prestiti a leva sono generalmente concessi da società fortemente indebitate con bassi rating di credito e le loro cedole si muovono su e giù con i tassi di interesse prevalenti. I prestiti a leva sono cresciuti rapidamente durante l’era del denaro a buon mercato, diventando un pilastro per i mutuatari rischiosi e le acquisizioni finanziate dal debito. Con 1,4 trilioni di dollari, il mercato dei prestiti a leva statunitense vale ora poco più del mercato obbligazionario ad alto rendimento e rappresenta gran parte del debito non-investment grade in scadenza nei prossimi cinque anni.

Ma con l’inasprimento della Fed, gli emittenti di prestiti hanno avvertito il dolore dell’aumento dei costi di finanziamento molto più rapidamente rispetto alle loro controparti nel mercato obbligazionario a tasso fisso, e segnali di allarme sulla capacità degli emittenti di onorare i propri debiti stanno già lampeggiando. Alla fine del terzo trimestre la copertura degli interessi di cassa sui prestiti di nuova emissione era scesa a 3,16 volte, il livello più basso dal 2007 se confrontato con gli anni interi precedenti. Anche la copertura degli interessi è diminuita per i prestiti esistenti, come mostrano i dati di PitchBook LCD, segnalando che gli utili non stanno crescendo abbastanza rapidamente da tenere il passo con l’aumento dei costi di finanziamento. I prestiti con leva finanziaria vengono acquistati principalmente tramite le cosiddette obbligazioni di prestito collateralizzate, che impacchettano i prestiti e li vendono come prodotti di investimento che abbracciano diversi rating di credito. Ma non possono detenere grandi quantità di debito molto rischioso, come quello con rating CCC o inferiore. Una raffica di declassamenti a quel rating potrebbe innescare un processo che taglierebbe i flussi di cassa verso la fascia più bassa di investitori nel CLO.

Molti CLO stanno inoltre uscendo quest’anno dai cosiddetti “periodi di reinvestimento” – il periodo di tempo durante il quale possono acquistare nuovo debito – riducendo potenzialmente ulteriormente la domanda di prestiti a leva. Gli investitori e gli analisti si aspettano che tassi più alti per un periodo più lungo smascherino le imprese le cui debolezze sottostanti sono state mascherate dal facile accesso al denaro a basso costo. “Stiamo vedendo non poche aziende che hanno bilanci fortemente indebitati, che sono preoccupate – e le loro controparti sono preoccupate – della loro capacità di rifinanziare quel debito una volta giunto a scadenza”, afferma Lauria. Peters del PGIM si aspetta un “naturale processo di vagliatura darwiniano” piuttosto che una “situazione di tipo catastrofico”.

Ma Slok, all’Apollo, afferma che alcune vittime di alto profilo potrebbero avere un impatto enorme. “Se [i tassi di interesse] rimarranno a questi livelli per i prossimi nove mesi, i nomi più conosciuti nell’indice high yield inizieranno ad essere a rischio di default”, afferma. La compagnia di elicotteri ambulanze Air Methods ha dichiarato fallimento il mese scorso, citando il suo carico di debito “insostenibile” e la “tensione causata dalla stretta dei mercati finanziari”. “Le persone inizierebbero a guardare i parametri di credito per aziende simili e inizierebbero a porre domande difficili”. I mutuatari più rischiosi – quelli con rating CCC o inferiore – nel mercato obbligazionario ad alto rendimento stanno già pagando 10 punti percentuali in più rispetto ai titoli di Stato con scadenza comparabile, più del doppio dello spread medio per tutti gli high yield di poco più di 4 punti.

Servizi, prodotti di consumo e sanità hanno dominato il registro B3N di Moody’s. Le aziende sanitarie sono già state colpite dalla riduzione dei tassi di rimborso e dall’aumento dei costi del personale, e molte sono sostenute da società di private equity che le hanno caricate di prestiti quando il debito era a buon mercato. Proprio questo mese, ad esempio, la compagnia di elicotteri ambulanza Air Methods ha dichiarato fallimento ai sensi del Capitolo 11, citando il suo carico di debito “insostenibile” e la “tensione causata dalla stretta dei mercati finanziari” come fattori che contribuiscono. Come hanno risposto i mutuatari Molti tesorieri aziendali hanno approfittato del denaro a buon mercato quando i tassi erano bassi per posticipare le scadenze del debito, dandosi respiro per ambienti di finanziamento più difficili. Nel corso del 2021, quando l'atmosfera sui tassi di interesse ha iniziato a cambiare, si è verificata una frenesia di prestiti con scadenza a sette anni, con il risultato che l'importo del debito dovuto alla scadenza raggiungerà il picco nel 2028, anche se aumenterà ogni anno fino ad allora .

Nel mercato dei prestiti, secondo Moody’s, la tendenza a rifinanziare diverse tranche di debito in un unico accordo alla scadenza della prima tranche potrebbe significare uno spostamento in avanti delle scadenze e un aumento dei rischi di rifinanziamento. Gli operatori di mercato concordano sul fatto che molte aziende sopravvivranno a condizioni di credito più difficili, un sentimento riflesso nel premio pagato dai mutuatari ad alto rendimento negli Stati Uniti e in Europa rispetto ai loro equivalenti governativi. Il cosiddetto spread è più ristretto rispetto all’inizio di quest’anno sia negli Stati Uniti che in Europa. Andrzej Skiba, responsabile del reddito fisso statunitense Bluebay presso RBC Global Asset Management, prevede "un ciclo di default piuttosto benevolo" per le obbligazioni spazzatura statunitensi, in parte perché molte società della "vecchia economia" che erano in difficoltà qualche anno fa hanno scelto di ristrutturarsi nel 2020. " È stato come un evento di fallimento per l’asset class”, afferma. “Ci sono pochissimi nomi problematici all’orizzonte.” Le imprese che devono affrontare un rifinanziamento hanno già dimostrato intraprendenza nell’attenuare l’impatto dei tassi di interesse più elevati.

Alcuni emittenti di obbligazioni ad alto rendimento hanno promesso garanzie collaterali, offrendo ai finanziatori maggiore sicurezza sui propri asset o flussi di cassa in cambio di minori costi di finanziamento. Coloro che avevano preso prestiti a tassi bassi hanno anche cercato di spostare le scadenze per il rimborso più in là nel futuro. “A settembre abbiamo avuto molte modifiche ed estensioni nel mercato dei prestiti”, afferma Nick Kraemer, responsabile dell’analisi delle performance dei rating presso S&P Global Ratings, “ma non necessariamente molti default”. Le società che stipulano nuovi debiti hanno accorciato i tempi di indebitamento per evitare di bloccarsi in rendimenti elevati.

Ma l’ingegneria finanziaria creativa ha anche modificato la composizione dei default. Molti mutuatari stanno ora optando per i cosiddetti scambi distressed, raggiungendo accordi che prevedono che i creditori ricevano beni di valore inferiore al valore nominale di obbligazioni o prestiti invece di ricorrere a costose procedure fallimentari. “Se guardiamo ai primi tre trimestri di quest’anno, gli scambi in difficoltà comprendono circa due terzi di tutti i default delle famiglie aziendali negli Stati Uniti”, afferma Julia Chursin, analista senior di Moody’s. Aggiunge che “la maggior parte di essi – il 78% – sono stati realizzati da società di proprietà di private equity”. Gli scambi in difficoltà possono essere più attraenti per le società di private equity, perché spesso lasciano il capitale di una società creditrice meno compromesso. Ma diversi recenti scambi in difficoltà hanno semplicemente gettato il barattolo lungo la strada verso un altro default.

Storicamente, afferma Chursin, la metà di tutti gli emittenti che hanno scelto borse in difficoltà hanno finito per cercare un’altra ristrutturazione o, come Bed Bath & Beyond e il fornitore di servizi sanitari Envision, hanno dichiarato fallimento. "Che si tratti di un'altra borsa in difficoltà o di un fallimento, è pur sempre un taglio di capelli per gli investitori", aggiunge. I mercati pubblici, in cui possono essere scambiati pacchetti di debito, non sono l’unica opzione per le aziende che cercano di rifinanziarsi o semplicemente di evitare il default. Il credito privato, in cui le aziende specializzate prestano direttamente ai mutuatari, è esploso in termini di dimensioni; UBS ha stimato il suo valore a 1,55 trilioni di dollari all'inizio di quest'anno, rispetto a 1 trilione di dollari nel 2019.

Già, aziende che vanno dalla società tecnologica Hyland Software al calzolaio Cole Haan hanno già rifinanziato il proprio debito con nuovi prestiti dal debito privato quest'anno. Negoziare con solo una manciata di finanziatori piuttosto che con un grande sindacato può essere più rapido, più semplice e portare maggiore certezza che un accordo vada a buon fine, hanno affermato analisti e investitori. Ma se una società creditrice non riesce a riprendersi, il suo destino è nelle mani di quella stessa piccola manciata di finanziatori, piuttosto che di un gruppo più ampio di investitori – una situazione che potrebbe limitare la gamma di strade ancora aperte al mutuatario in difficoltà. Anche gli standard di prestito tendono ad essere più rigorosi, mentre le società sostenute dal credito privato “stanno ancora affrontando lo stesso contesto macroeconomico in cui si trovano tutti gli altri”, osserva Kraemer di S&P.

E senza prezzi visibili al pubblico, per gli investitori è difficile monitorare il crescente stress nel debito privato. Per Skiba di Bluebay, “il tempo stringe” sia nel mercato dei prestiti con leva finanziaria che nel mercato del credito privato. “Uno o due incendi” in un portafoglio potrebbero essere contenibili, dice, ma le difficoltà su più fronti potrebbero facilmente portare a una situazione “in cui alcuni di questi proprietari dicono: ‘Non posso iniettare capitale ovunque, non posso semplicemente fornire nuovi assegni’. a quelle società in portafoglio a destra, a sinistra e al centro." "È allora che accadono gli incidenti. Questo è il momento in cui il tasso predefinito aumenta”.

Se voi lettori informate prevalentemente attraverso quella che si chiama “informazione finanziaria”, che spazia da TV come CNBC, a quotidiani come MF, fino al Sole 24 Ore, e poi nelle chat e sui social, allora voi di questo argomento del nostro Longform’s fino ad oggi avete saputo poco, o meno ancora.

Siete lì a correre dietro al “calo dell’inflazione” oppure peggio ancora a “AI” e “Nvidia”.

Quando poi, tra qualche settimana, su CNBC, oppure in prima pagina sul Sole 24 Ore leggerete invece questi dati e questi numeri, quelli che avete letto qui sopra, allora per le scelte di investimento, e per modificare la vostra asset allocation, sarà decisamente tardi.

L’articolo che avete letto qui sopra vi ha informati della situazione debitoria del settore privato negli Stati Uniti.

Il lavoro di Recce’d, però, come sempre NON si propone di informarvi: le notizie, le trovate anche sui social.

Il punto è capire. Il punto è essere consapevoli nel momento della scelta.

Il lavoro di noi in Recce’d, che regaliamo ai nostri lettori, è un lavoro di analisi che si traduce sempre in concrete indicazioni per la gestione del vostro portafoglio titoli.

Questa è la ragione per la quale, alle considerazioni che avete appena letto nell’articolo precedente, ora noi ne aggiungiamo altre, che riguardano sempre il debito, ma il debito degli Stati.

Prestate attenzione ad un fatto: The Economist scrisse queste cose, che leggerete più sotto, nel mese di maggio. Oggi, sono diventate tutte ancora più vere, e molto più urgenti di allora.

Come leggete nell’articolo di The Economist, il Mondo di Barbie non piace soltanto ai fanatici di Tesla ed Nvidia.

Perché tutti voi ormai lo avete ben compreso, noi crediamo:

senza questo Mondo della Fantasia che descrivono l’articolo qui sopra e quello che segue, Tesla, Nvidia e le Sette Sorelle non esisterebbero.

Oggi le cose sono chiare e semplici. Oggi, sono scritte sui giornali.

4 maggio 2023

Discutere sui budget fa sempre parte della politica, ma la politica del rischio calcolato di oggi è davvero spaventosa. In America, democratici e repubblicani stanno giocando a galla per aumentare il tetto del debito pubblico.

Mentre il dramma si intensifica, la posta in gioco diventa pericolosamente alta. Janet Yellen, segretaria al Tesoro, afferma che il suo dipartimento potrebbe rimanere senza contanti per pagare i conti del governo il 1° giugno se non verrà raggiunto un accordo. Gli investitori stanno cominciando a scontare il rischio di quello che sarebbe il primo default sovrano americano.

Il punteggio politico non tiene conto anche di un problema più grande e duraturo. Il deficit di bilancio americano è destinato a crescere man mano che la sua popolazione invecchia, il costo dei sussidi aumenta e gli interessi del governo aumentano.

Stimiamo che i deficit potrebbero raggiungere circa il 7% del Pil all’anno entro la fine di questo decennio: deficit che l’America non ha mai visto al di fuori delle guerre e delle crisi economiche. La cosa preoccupante è che nessuno ha un piano sensato per ridurli.

I governi di altri paesi si trovano ad affrontare pressioni simili e sembrano altrettanto ignari.

Gli europei sono impegnati in uno stupido dibattito su come modificare le regole del debito, in un momento in cui la Banca Centrale Europea sta indirettamente sostenendo le finanze dei suoi membri più deboli. I dati ufficiali sul debito cinese sembrano essere sani anche se il governo centrale si prepara a salvare una provincia. I governi sono bloccati in un paese fantastico dal punto di vista fiscale e devono trovare una via d’uscita prima che si verifichi il disastro.

Nel decennio successivo alla crisi finanziaria globale del 2007-2009, il calo dei tassi di interesse ha consentito ai governi di sostenere ingenti cumuli di debito. Sebbene l’Europa e, in una certa misura, l’America abbiano adottato un approccio pesante alla spesa pubblica dopo la crisi, alla fine degli anni 2010 sembrava che non avessero più bisogno di preoccuparsi. I tassi di interesse a lungo termine hanno continuato a scendere nonostante l’aumento del debito. Il debito netto del Giappone ha superato il 150% del PIL senza conseguenze. Quando il covid-19 ha colpito, i governi del mondo ricco hanno speso un altro 10% del PIL; La crisi energetica dell’Europa ha portato a ulteriori sussidi. Quasi nessuno si preoccupava di ulteriori debiti.

Quei giorni di tassi di interesse permissivamente bassi sono ormai passati.

Questa settimana la Federal Reserve ha nuovamente alzato i tassi, al 5-5,25%. Quest’anno l’America spenderà di più per gli interessi sul debito, in percentuale del PIL, che in qualsiasi altro momento di questo secolo; entro il 2030 il conto sarà ai massimi storici, anche se i tassi scenderanno come previsto dai mercati. Il Giappone non sembra più così sicuro.

Anche se i tassi sono estremamente bassi, il governo spende l’8% del suo budget in interessi, una cifra che aumenterà vertiginosamente se la banca centrale iniziasse a inasprire la politica monetaria.

L’aumento dei tassi sta comprimendo i budget proprio mentre crescono le pressioni sulla spesa. L’invecchiamento della popolazione farà sì che entro la fine del decennio la spesa annuale per l’assistenza sanitaria e le pensioni nei paesi ricchi aumenterà del 3% del Pil. Il dato è del 2% anche nei mercati emergenti, compresa la Cina, dove entro il 2035 ci saranno 420 milioni di over 65. In Occidente i politici devono ancora mantenere le promesse di spendere di più per la difesa alla luce dell’invasione russa dell’Ucraina e delle tensioni tra America e Cina su Taiwan. E il mondo intero ha bisogno di più spesa pubblica verde se vuole decarbonizzarsi rapidamente.

Tutto sommato, il quadro è ostile. Prendiamo l’Inflation Reduction Act americano, che avrebbe dovuto ridurre i deficit. Si prevedeva che i suoi crediti d’imposta verdi sarebbero costati 391 miliardi di dollari in un decennio, ma ora Goldman Sachs prevede che costeranno la strabiliante cifra di 1,2 trilioni di dollari. Aggiungendo questo e la probabile estensione alle proiezioni ufficiali dei tagli fiscali temporanei attuati durante la presidenza di Donald Trump, l’America è sulla buona strada verso un deficit di bilancio pari al 7% del PIL, anche se l’economia cresce.

Tali pressioni incombenti fanno sembrare le proposte dei politici del tutto irrealistiche. Il disegno di legge per aumentare il tetto del debito americano, approvato dai repubblicani alla Camera dei Rappresentanti il 27 aprile, limita la spesa nel 2024 al livello del 2022, e poi aumenta i budget dell’1% all’anno. Ciò può sembrare ragionevole, ma esclude la spesa obbligatoria per pensioni e assistenza sanitaria e ignora l’inflazione. Escludendo anche la spesa per la difesa, ciò implicherebbe un taglio di bilancio in termini reali del 27% rispetto ai piani attuali.

Il governo tedesco sembra ritenere che un obiettivo del 60% per il rapporto debito/PIL possa essere applicato in modo credibile a paesi come l’Italia, che ha debiti netti superiori al doppio di tale importo. In Gran Bretagna il governo si fa beffe delle sue regole, ad esempio promettendo aumenti delle tasse perennemente rinviati. Pochi mesi di entrate migliori del previsto sono sufficienti per scatenare un clamore per i tagli fiscali tra i conservatori al potere, solo pochi mesi dopo che la Gran Bretagna ha dovuto affrontare una crisi del mercato obbligazionario.

Il crescente indebitamento della Cina viene tenuto fuori dai libri contabili attraverso opachi “veicoli finanziari” utilizzati dai governi locali. Includendo tutto, il debito pubblico totale della Cina supera il 120% del PIL e, secondo le previsioni del FMI, salirà a quasi il 150% entro il 2027. Tali livelli di debito sono accessibili solo perché la Cina dispone di un oceano di risparmi interni, tenuti prigionieri dalle restrizioni sui flussi di capitale. L’indebitamento pubblico significa che il governo non può realizzare il suo piano di riequilibrio dell’economia verso i consumi e di internazionalizzazione dello yuan.

I politici devono agire in modo reale, in fretta. I debiti pubblici rischiano di diventare ingestibili, soprattutto se i tassi di interesse restano elevati. Ogni aumento nell’indebitamento ostacola la capacità dei governi di rispondere alla prossima crisi. E ci sono limiti alla misura in cui la spesa può essere controllata. I politici potrebbero ridimensionare le promesse fatte ai pensionati o garantire che il loro ruolo nella transizione verde non sia più ampio di quanto dovrebbe essere. Ma c’è poco interesse pubblico per l’austerità, e la spesa è destinata ad aumentare con l’invecchiamento della popolazione. Sono essenziali maggiori spese per la difesa e investimenti verdi.

Tutto ciò rende inevitabile l’aumento delle tasse. E una maggiore tassazione rende fondamentale raccogliere fondi in modi favorevoli alla crescita economica. La sottotassazione delle case di lusso da parte della Gran Bretagna è scandalosa; L’America non ha un’imposta sul valore aggiunto e la Cina ha disperatamente bisogno della sua imposta sulla proprietà, promessa da tempo. Le emissioni di carbonio dovrebbero essere tassate in misura sufficiente ovunque, il che incoraggerebbe anche il settore privato a investire maggiormente nella decarbonizzazione e quindi a ridurre la necessità di spesa pubblica a tal fine.

Lasciare il paese delle fantasie fiscali sarà doloroso, e ci saranno senza dubbio richieste di rinviare il consolidamento per un altro giorno.

Ma è molto meglio uscire con cautela adesso piuttosto che aspettare che l’illusione crolli.

Recce’d ha più e più volte preso in esame questa situazione in sedi pubbliche: ad esempio qui nel Blog, ed anche alla pagina MERCATI, e poi alla pagina NEL MOTORE DELLA PERFORMANCE, ed infine anche alla pagina TWIT - TWOO.

Non ci sentiamo oggi di dovere aggiungere nulla, a quanto scritto da The Economist: a distanza di sei mesi, oggi tutto risulta ancora più chiaro ed evidente per tutti.

Procediamo però nel lavoro di analisi ed approfondimento.

Occupiamoci del ruolo delle Banche Centrali: che per anni ed anni ed anni (troppi anni) sono stati raccontati all’investitore finale (sia dai promotori finanziari, sia dai media, sia dalle banche internazionali) come “quelli che hanno il potere di sistemare tutto.

Oggi sono solo soggetti passivi. Re-agiscono: non danno la direzione. Vedono come vanno le cose, e dopo annunciano le loro decisioni. In novembre del 2023, hanno annunciato “una pausa”.

Tutte e quattro le banche centrali di importanza sistemica - Banca d'Inghilterra, Banca del Giappone, Banca Centrale Europea e Federal Reserve - hanno effettivamente chiesto un "time out" per le importanti azioni politiche nelle ultime due settimane. In tre casi su quattro è stata la cosa giusta da fare, a patto che il time out venga sfruttato in modo efficace.

Tutte e quattro le banche centrali hanno unito la decisione di mantenere i tassi di interesse invariati con una porta aperta alla possibile ripresa degli aumenti in futuro.

Uno di questi, la Banca del Giappone, ha anche adottato una piccola modifica alla sua politica di “controllo della curva dei rendimenti” consistente nell’acquistare obbligazioni per mantenere bassi i rendimenti. In superficie, tutte e quattro le banche centrali ora hanno il tempo di valutare l’impatto delle loro azioni passate e di internalizzare più dati.

Ma quello che dovrebbero fare va ben oltre. Nello specifico, devono riflettere attentamente sul tipo di time out che credono di aver chiamato. Per molti di noi, una pausa è semplicemente il ricordo di una punizione che abbiamo rischiato da bambini. Per gli appassionati di sport tra noi, tuttavia, il concetto si applica a una gamma molto più ampia di situazioni. In effetti, ai fini di questo articolo, possiamo pensare in termini di tre tipi di time out presenti nel football americano, nel basket e altrove. Il primo è un time out tattico per affrontare un infortunio sul campo, guadagnare tempo per rivedere la chiamata su un gioco precedente o fermare lo scadere del tempo. Il secondo tipo è più strategico in quanto cerca di cambiare lo slancio del gioco e/o fornire tempo per riflettere più a fondo sulle giocate future. Infine c'è il time out psicologico volto a scombussolare gli avversari “entrandogli nella testa” (come nel football americano).

C’è una comprensibile tentazione da parte di tutte e quattro le banche centrali di pensare di aver chiamato il primo tipo di time out che consente una pausa per riflettere sugli sviluppi recenti, chiarire piccoli punti in sospeso e incorporare un’altra serie di dati retrospettivi nei loro dati. analisi.

Dopotutto, anche se i dati stanno andando nella direzione giusta, la BoE, la BCE e la Fed ritengono di dover ancora gestire bene gli effetti cumulativi dei loro rialzi aggressivi. La BoJ, da parte sua, sta valutando l’impatto dell’aver consentito al rendimento dei titoli di Stato a 10 anni di spostarsi di quasi un intero punto percentuale grazie alla serie di modifiche al YCC.

Tuttavia, un simile quadro tattico sarebbe troppo ristretto e, a lungo termine, problematico. Ci sono questioni strategiche che richiedono risposte più tempestive.

Tutti e quattro devono integrare la loro spesso ripetuta “dipendenza dai dati” con una caratterizzazione più chiara e lungimirante del contesto economico e, con ciò, di ciò che ora costituisce il tasso di interesse di equilibrio per l’economia di domani – il livello coerente con una crescita economica sostenibile e inflazione stabile. Devono inoltre migliorare le tecniche di previsione ed essere più chiari sui compromessi implicati nel raggiungimento degli obiettivi di inflazione delle banche. Infine, e cosa più controversa, gli obiettivi stessi potrebbero dover essere rivisti con una mentalità aperta.

La necessità della Fed di una pausa strategica è amplificata da quattro correzioni di rotta necessarie:

affrontare i ripetuti contrattempi di comunicazione,

rinnovare un quadro di politica monetaria obsoleto,

ripristinare la credibilità e

aumentare la responsabilità.

La Banca del Giappone deve pensare al suo time-out nel modo più olistico, soprattutto perché i mercati perdono la pazienza con quella che viene vista come un’uscita eccessivamente cauta dall’YCC. Il recente annuncio politico ha alimentato sia l’aumento dei rendimenti sia l’indebolimento dello yen, una combinazione che ha nuovamente costretto la banca centrale ad acquistare obbligazioni e minacciare anche un intervento valutario. Invece di fermare l’orologio, questo timeout potrebbe aver inavvertitamente accelerato la fuga in un momento in cui la BoJ è in ritardo sui mercati nell’uscita da un regime eccessivamente prolungato di repressione diretta dei rendimenti.

Quel regime ha distorto il sistema finanziario, rischia di essere economicamente controproducente ed è ora più esposto a uno smantellamento disordinato.

Per due anni, le principali banche centrali del mondo hanno erroneamente previsto un rallentamento dell’inflazione, cosa che si è rivelata dannosa per il benessere economico e finanziario, colpendo in modo particolarmente duro il segmento più vulnerabile dei loro cittadini.

Il frenetico processo di recupero (rialzi dei tassi) che ne è seguito ha ora consentito a tre di loro di chiedere una pausa, questa volta per attendere gli effetti de rialzi delle politiche.

Speriamo che, pensando a ciò in termini strategici e tattici, rafforzeranno le loro prospettive politiche e, nel processo, rafforzeranno le loro difese contro il crescente rischio di ricadute negative derivanti da un’uscita disordinata dal programma YCC in Giappone e l’imminente valanga di emissioni di debito pubblico in diversi paesi.

L’articolo che avete appena letto vi chiarisce, in modo definitivo, che chi si aspetta un (ennesimo) intervento di aiuto da parte delle Banche Centrali commette un errore: non ci sarà alcun aiuto, e la ragione è che non c’è più lo spazio, il modo, l’opportunità.

La ragione? La potete leggere, spiegata in modo specifico ma anche chiaro, nell’articolo che segue, e che chiude il nostro Longform’d. L’articolo vi racconta come siamo arrivati alla presente situazione.

A voi, amici lettori, anche oggi abbiamo fatto un servizio: vi abbiamo presentato con anticipo dati e considerazioni che occuperanno la prima pagina dei giornali, i commenti sui social, e i servizi dei TG, per i prossimi dodici mesi.

Non vi resta che fermarvi a fare due conti:

quale sarà il valore delle mie obbligazioni, a novembre 2024?

quanto varranno le mie azioni a novembre 2024?

l’euro nel 2024 salirà di valore oppure perderà?

tra le materie prime, salirà il petrolio oppure il rame? la farina oppure l’oro? e quali materie prime perderanno di valore?

Se fate un buon lavoro, dedicando tempo ed attenzione, verificherete che un portafoglio titoli gestito bene rende SEMPRE più dei titoli alla moda. Persino più di Nvidia.

Se può esservi utile parlarne con noi di Recce’d, sapete come contattarci. E’ semplicissimo.

Martin Wolf 21 novembre 2023

C’è una battuta di vecchia data secondo cui il FMI non sta per Fondo monetario internazionale, ma piuttosto per “it’s mostly fiscal” che in italiano significa “è prevalentemente fiscale”.

Per un po’ di anni questa definizione mi è sembrata meno appropriato. Naturalmente, il fondo ha continuato a lamentarsi dell’incontinenza fiscale nei paesi colpiti dalla crisi, come la Grecia o l’Argentina. Ma, nella sua sorveglianza più ampia, è stato relativamente rilassato riguardo alla politica fiscale dopo la crisi finanziaria.

Quello, tuttavia, era il mondo del “basso per lungo tempo” o addirittura del “basso per più tempo”.

Questo non è più il mondo in cui viviamo.

Il fondo è stato debitamente modificato. Gita Gopinath, primo vicedirettore generale, ha lanciato l'allarme, chiedendo “una rinnovata attenzione alla politica fiscale e, con essa, un ripristino del pensiero sulla politica fiscale”. Il FMI è tornato ad essere “prevalentemente fiscale”.

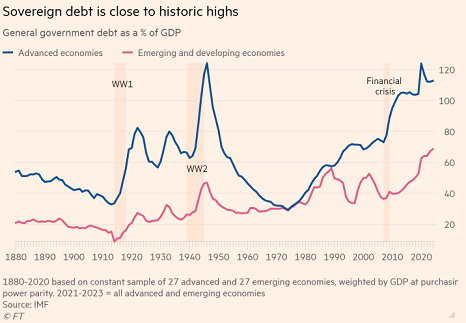

È indiscutibile che il debito pubblico abbia raggiunto livelli elevati rispetto agli standard del passato. Un aggiornamento di un grafico del FMI pubblicato nel 2020 mostra che il rapporto tra debito pubblico e prodotto interno lordo dei paesi ad alto reddito sarà al 112% nel 2023, in calo rispetto al recente picco del 124% nel 2020. Quest’ultimo ha raggiunto il picco precedente raggiunto. nel 1946.

Ciò che rende ciò ancora più notevole è che il picco precedente si è verificato dopo la seconda guerra mondiale, mentre l’ultimo picco si è verificato in tempo di pace.

Inoltre, il rapporto per le economie emergenti ha raggiunto il 69% del PIL, un record per questi paesi.

Quindi, il disastro del debito pubblico è incombente? Se sì, ci saranno default, inflazione, repressione finanziaria (tentativi forzati di mantenere il debito a buon mercato) o una combinazione di tutti e tre? Se non dovesse accadere nulla di tutto ciò, cosa si dovrà fare?

Olivier Blanchard, ex capo economista del FMI e ora al Peterson Institute for International Economics di Washington DC, ci ha ricordato i meccanismi e i rischi del debito in un recente blog. Nel primo caso, i determinanti sono, in primo luogo, il rapporto tra il tasso di interesse sul debito e il tasso di crescita dell’economia e, in secondo luogo, il rapporto tra il deficit fiscale primario (il deficit prima del pagamento degli interessi) e il PIL. Per quanto riguarda quest’ultimo, il punto più importante è che il debito non deve crescere in modo esplosivo.

Sebbene un particolare rapporto debito/PIL non possa essere definito insostenibile, su basi empiriche o teoriche, quanto più alto è il rapporto iniziale e quanto più rapida è la probabilità che cresca, tanto meno sostenibile sarà probabilmente il debito. Blanchard sostiene che “le economie avanzate possono sostenere un rapporto debito/PIL più elevato, purché non esploda”. Ma esiste la probabilità (ma non la certezza) che i tassi di interesse aumentino con il livello del debito. Se così fosse, la dinamica del debito tenderebbe a diventare esplosiva.

Se si vuole che i rapporti debito/PIL rimangano stabili, il tasso di crescita economica deve essere pari al tasso di interesse medio, quando il saldo primario è pari a zero . Maggiore è l’eccedenza del tasso di interesse rispetto al tasso di crescita, maggiore deve essere il surplus fiscale primario, e viceversa. Dove sono oggi i debiti e i deficit fiscali delle grandi economie ad alto reddito?

Il FMI prevede che il rapporto debito/PIL sarà vicino al 100% nel Regno Unito, Francia e Stati Uniti, al 133% in Italia e al 156% in Giappone nel 2024. Al contrario, nel 2001, i rapporti erano inferiori al 50% nel 2024. Regno Unito, Francia e Stati Uniti, 75% in Giappone e 100% in Italia. Questi salti sono avvenuti nonostante i bassi tassi di interesse. Non sorprende, quindi, che i deficit primari siano stati ampi: tra il 2008 e il 2023, sono stati in media del 5,3% del PIL negli Stati Uniti, del 5,2% in Giappone, del 4,1% nel Regno Unito e del 2,9% in Francia.

L’Italia ha registrato un disavanzo primario medio pari solo allo 0,2% del PIL. Ma ciò non è bastato a contenere del tutto l’aumento del debito, perché i tassi di interesse erano molto alti durante la crisi dell’eurozona. Questa era la punizione per la precedente dissolutezza. Ma la Germania è riuscita a realizzare un piccolo avanzo primario, in media pari allo 0,3% del Pil. Quali sono, allora, le prospettive future per i tassi di interesse e la futura crescita economica? I primi sono aumentati notevolmente. I rendimenti dei titoli di Stato nominali a 10 anni sono aumentati di 3 punti percentuali in Canada e di 3,9 punti nel Regno Unito negli ultimi tre anni. Il Giappone, come è noto, costituisce l’eccezione.

Ma, sorprendentemente, l’aumento dei rendimenti reali negli Stati Uniti e nel Regno Unito, che offrono da molto tempo obbligazioni indicizzate, ha quasi eguagliato l’aumento dei rendimenti nominali: 3 punti percentuali sui titoli del Tesoro USA protetti dall’inflazione, contro il 3,6% punti sulle obbligazioni convenzionali e 3,4 punti percentuali sui gilt indicizzati del Regno Unito contro 3,9 punti percentuali sui gilt convenzionali. Le aspettative di inflazione più elevate a lungo termine non possono essere una parte importante della ragione del balzo dei rendimenti nominali.

Ciò lascia come spiegazioni uno spostamento al rialzo dei tassi reali di equilibrio o una politica monetaria più restrittiva. Nel primo caso, i tassi reali potrebbero rimanere piuttosto elevati. In quest’ultimo caso, dovrebbero scendere nuovamente quando la politica monetaria si normalizzerà (qualunque cosa ciò possa significare). In sintesi, i tassi di interesse reali potrebbero essere permanentemente più alti rispetto al passato, anche se ciò non è ancora certo.

Quali sono, infine, i tassi futuri di crescita economica? Le previsioni del FMI per il 2024-28 danno una crescita reale media dell’1,9% negli Stati Uniti, dell’1,8% in Canada. 1,6% nel Regno Unito e Francia, 1,4% in Germania, 0,9% in Italia e 0,6% in Giappone. Questi sono decisamente bassi rispetto ai tassi di interesse reali di oggi.

Se i governi vogliono evitare i rischi di un’esplosione del debito e non intendono ricorrere all’inflazione a sorpresa o alla repressione finanziaria, dovranno inasprire le misure per lo più politiche fiscali ancora estremamente accomodanti. Ma oseranno farlo in società che invecchiano, con economie in lenta crescita e crescenti oneri di difesa?

Una crescita più rapida aiuterebbe. Ma, come ha dimostrato il governo Truss nel Regno Unito, questo obiettivo non sarà raggiunto con mezzi magici. Sembra che si profilano all’orizzonte scelte fiscali dolorose.