Gestito, amministrato, consulenza “evoluta”, fai-da-te, trading-on-line. E Recce'd.

Ci ricolleghiamo oggi al lungo lavoro presentato ai lettori del Blog sette giorni fa.

Il mercato, nelle mese di novembre, ha ulteriormente allargato lo spazio di manovra ed oggi le opportunità per investire bene sono ancora più grandi di un mese fa.

Ma di attualità, abbiamo scritto nel Blog in modo diffuso nella prima parte del mese di novembre: e non ci ripeteremo oggi.

Abbiamo detto delle opportunità: ma quanti sono in gradi di coglierle?

Ci pare estremamente utile, per i nostri lettori, riflettere in modo attento ed approfondito sulle performances ottenute dai cosiddetti “grandi nomi” dell’industria del risparmio negli anni dalla pandemia ad oggi.

Perché ci sono stati molti alti e bassi.

Perché ci sono state (a sentire proprio questi stessi grandi nomi dell’industria) grandi opportunità.

Perché ci sono stati titoli clamorosi su tutti i media e nei social.

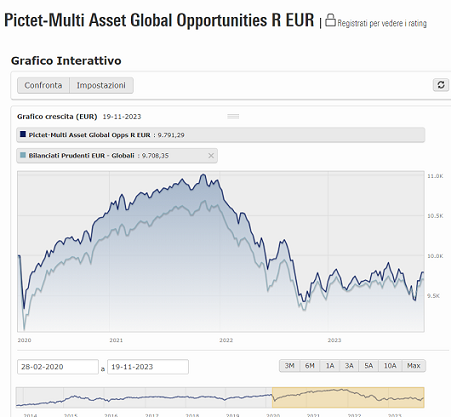

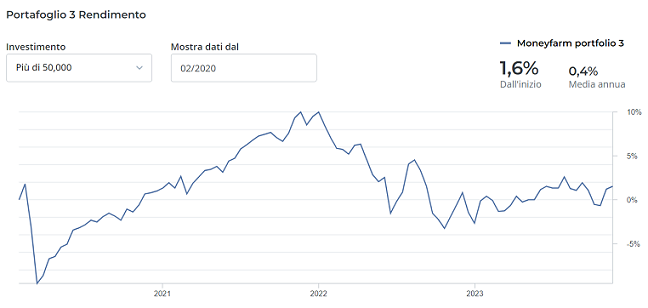

Ed è quindi utilissimo vedere CHI ha guadagnato, sfruttando quegli alti e bassi, sfruttando quelle clamorose storie dei social, come Tesla, Nvidia ed il petrolio.

Questi grafici, insieme a tanti altri grafici, vi dimostrano che le grandi opportunità di cui vi abbiamo scritto sopra NON si colgono attraverso strumenti di questo tipo (bilanciato, flessibili, multi asset) e questo per la ragione che sono gestiti nel modo sbagliato, nel senso che il metodo di lavoro è sbagliato, che l’impostazione teorica è sbagliata, le modalità operative sono sbagliate.

Ne scriviamo con regolarità alla pagina del nostro sito che si chiama SCELTE DI PORTAFOGLIO.

I dati che avete appena visto nei grafici sono la conferma materiale che tutta quanta l’industria tradizionale del risparmio si ispira ad un solo principio:

speriamo che i mercati salgano.

Il che, ovviamente, NON è una gestione del portafoglio: invece è confondere la SPERANZA con la REALTA’.

Un dato di fatto, che proprio nel mese di novembre 2023 ha trovato una conferma ulteriore, e sproporzionata perché isterica.

Tutta intera l’industria del risparmio, per la settima volta in due anni, si è buttata dalla medesima parte. Il tema di mercato, per alcune settimane, è stato uno solo per tutti gli operatori della vecchia industria: speriamo, speriamo, speriamo che taglino i tassi.

Ancora una volta, l’ennesimo, si confonde la speranza con la realtà. Ancora una volta, l’industria che è cresciuta intorno ai mercati finanziari punta tutto, tutto, tutto sull’euforia.

E tutto questo sta in piedi oggi (ma non per molto ancora) unicamente grazie al debito.

Come sapete la speranza non è un metodo di lavoro. La speranza non funziona. La speranza non dura. La speranza non regge il confronto con la realtà.

L’investitore finale deve quindi porsi il problema: come posso cogliere le ENORMI opportunità che i mercati oggi presentano?

Con quali modalità operative, con quali strumento finanziari, con quali interlocutori?

Oggi la vecchia industria del risparmio (gestito e non gestito) offre all’investitore finale una ampia serie di alternative commerciali che poi, come documentiamo sopra con i grafici, NON sono autentiche alternative. Si tratta di UNA SOLA proposta con marchi commerciali diversi.

Una proposta che viene adottata da tutti gli operatori tradizionali. Chiedetevi il perché.

Recce’d invece NON segue questa strada, non si lega al benchmark e non si nasconde dietro a storie stantie come media/varianza/correlazione.

Non sono quelle, le opportunità di investimento che Recce’d persegue con il proprio lavoro per il Cliente. Il nostro mestiere consiste in questo:

investire il denaro SOLO SE ci sono autentiche opportunità di guadagno, senza gli obblighi della tradizionale asset allocation dei Fondi che avete visto sopra;

ed anche vendere invece tutto ciò che viene trattato a prezzi NON sostenuti da adeguate valutazioni, anche quando i media e le Reti celebrano una certa “narrativa”.

Le opportunità che potete cogliere, investendo con i portafogli di Recce’d, sono quindi altre rispetto a quelle della vecchia industria.

Sono le opportunità di guadagno più legate alla realtà dei fatti, quelle che Recce’d persegue ogni giorno per i Clienti.

Questo è il fatto che spiega la ragione per la quale Recce’d oggi (fine novembre del 2023) sta davanti a tutti i grafici che avete appena visto, ed anche a molti altri.

L’investitore finale deve fare una serie di scelta. La scelta NON riguarda però il dollaro oppure l’euro. Non riguarda le Borse europee oppure la Borsa americana. Non riguarda il petrolio oppure l’oro. E lo capite facilmente, se rivedete ancora i grafici sopra: dove NULLA ha fatto la differenza.

Si tratta invece di scegliere un METODO DI LAVORO, un metodo della gestione del portafoglio ed un metdo della consulenza. Alternativi a quelli della vecchia industria.

Al contrario, molti tra gli investitori finali, di fatto, NON scelgono perché non riescono ad orientarsi.

Per mancanza di tempo, attenzione, informazioni, molti investitori si limitano ad andare dietro ai “sentito dire” del Web, delle chat, del vicino di casa, dell’amico allo stadio, e così via. E poi procedono: ma senza avere consapevolezza di ciò che fanno.

E questo ci porta alla situazione attuale, nella quale la massa ovvero quasi tutti gli investitori finali, oggi, si ritrovano uniti attorno ad una sola cosa. La insoddisfazione. Pensate: con lo S&P 500 di New York a 4600 punti, il 5% appena al di sotto dei massimi di ogni tempo, ed il DAX a 16000 punti, tutti sono insoddisfatti.

Pensate per un attimo che cosa succederebbe se …

A fine novembre 2023, tra i venditori delle Reti e gli operatori di mercato dominano atteggiamenti euforia e dichiarazioni fiducia, e l’ottimismo sui tagli dei tassi: eppure oggi il risparmio, per la maggior parte degli investitori, oggi crea problemi, più che risultati.

Ma quali sono questi problemi?

Ovviamente, un problema importante è il risultato: che nonostante i record delle Borse, e nonostante il rimbalzo di novembre 2023, lasciano la grandissima parte degli investitori del tutto insoddisfatti.

Ma non è il solo problema, come vedremo poi in Post successivi.

Restando oggi al problema di risultati, si può riassumere come segue: se il gestore e/o “consulente evoluto” si limita a replicare, passo per passo, il risultato del benchmark, e quindi si sale se gli indici dei mercati maggiori salgono, ma si scende quando scendono, allora .. a che cosa serve il gestore e/o consulente?

Questo è il problema più diffuso tra gli investitori finali. Ed anche il più evidente.

Ogni Cliente che è legato alla cosiddetta “consulenza evoluta” si domanda:

per che cosa pago?

Recce’d a questo proposito da molti anni vi scrive di fare attenzione: perché pagate (tante) commissioni per avere il nulla, in termini di servizio di gestione, come abbiamo documentato sopra con i nostri grafici.

Su questo aspetto, da quasi dieci anni i portafogli modello di Recce’d hanno fatto la differenza.

Una differenza che, badate bene, non è e non può essere solo sul fronte dei risultati.

Il servizio al risparmiatore è un servizio ampio e complesso, da produrre ogni giorno con competenza e con attenzione. vediamo quindi dove Recce’d fa la differenza:

differenza di costi

differenza di risultati

differenza di consapevolezza del Cliente

differenza di trasparenza sui costi

differenza nella comunicazione con il Cliente

La grande parte dell’industria del risparmio, oggi, non è in grado di competere con Recce’d su questi cinque fronti

Non può competere con un operatore innovativo come noi di Recce’d: e questo per la ragione che la grande parte dell’industria del risparmio ad oggi è ancora ferma al famigerato “modello fabbrica-Rete” che, come abbiamo spiegato a più riprese (specie alla pagina SCELTE DI PORTAFOGLIO) ha obbiettivi industriali che sono totalmente estranei al risultato che il Cliente investitore ottiene dai suoi investimenti.

La cosa è risaputa: talmente risaputa che ne ha scritto persino la Banca d’Italia (che pure ha contribuito attivamente al creare questa situazione di “cartello” tra le Aziende del settore).

A sua volta, Banca d’Italia con la sua recente uscita su questo tema ha costretto persino il quotidiano Sole 24 Ore ad occuparsene.

Leggiamo insieme.

Con cadenza periodica i regulator e le autorità di vigilanza si interrogano sullo sviluppo dell’industria del risparmio gestito.

E puntualmente - in tali occasioni - a livello nazionale ed europeo viene sottolineata l’esigenza di ridurre i costi per i clienti, di alzare l’efficienza del servizio offerto e, allo stesso tempo, garantire crescita e competitività al settore.

In particolare ogni anno l’Esma nel suo “Statistical Report - Performance and Costs of Eu Retail Investment Products” evidenzia l’eccessiva onerosità dei fondi comuni venduti in Italia, che presentano costi tra i più alti in Europa. Per dare un riferimento concreto, per la categoria degli azionari i costi annuali si aggirano in Europa sull’1,5 per cento, mentre per l’Italia tale valore sale al 2 per cento. Percentuali che purtroppo sono ancora molto lontane da ciò che avviene nel mondo anglosassone, caratterizzato da maggior trasparenza e competitività.

Lo stesso report dell’Esma mette in luce anche i maggiori oneri, mediamente intorno al 40%, che i sottoscrittori dei fondi al dettaglio pagano in più rispetto agli investitori istituzionali.

Circostanze che contribuiscono a creare la disaffezione dei piccoli risparmiatori verso i mercati, il che può trovare una conferma empirica nel fatto che in Europa la partecipazione delle famiglie al mercato dei capitali è di gran lunga inferiore rispetto a quella registrata in altre economie avanzate. Tema su cui tanto si discute in sede europea nell’ambito del processo di creazione del Mercato Unico dei Capitali.

Da par suo Banca d’Italia sul tema dei costi dei fondi è intervenuta a più riprese, con profonde riflessioni, puntando in particolare il dito sulle strutture commissionali dei fondi a scadenza predefinita che, con il ritorno degli alti rendimenti offerti dai titoli di Stato, hanno ritrovato nell’ultimo anno un forte appeal, che non si era comunque mai del tutto sopito allo sportello.

Studi empirici di Banca d’Italia, basati sulle segnalazioni di vigilanza delle società di gestione, hanno fatto toccare con mano il legame esistente tra l’aumento dei costi dei fondi comuni e la forte crescita della raccolta dei fondi a scadenza in Italia. Questi ultimi presentano «una struttura commissionale in cui gli oneri sono particolarmente elevati, legati alla presenza di un orizzonte temporale pluriennale e al fatto che la rete di vendita viene solitamente remunerata all’inizio della vita del fondo», come emerge dal paper 391/2017 pubblicato dall’istituto di Via Nazionale.

Un meccanismo di prelievo dei costi per i fondi a scadenza che nel 2012 oltre a essere stato avallato, è stato anche definito nei dettagli da Banca d’Italia.

Seppur armata di buone intenzioni, l’Authority ha prestato quindi il fianco ai gestori per strutturare fondi a scadenza con commissioni distorsive e fuori mercato. Ma c’è sempre tempo per correre ai ripari. Del resto le criticità sono emerse da studi pubblicati dalla stessa Banca d’Italia.

La grandissima parte del pubblico dei risparmiatori, ormai, è consapevole che lo stato delle cose è proprio questo.

Allo stesso tempo, tra quegli investitori che sono già informati, prevale ancora l’atteggiamento di persistere nell’errore. Alcuni credono che non esistono alternative. Altri sono mentalmente pigri. Altri si fanno ingannare dal “rapporto personale” invece di badare al lavoro, ai risultati, alla sostanza.

Molti investitori si fanno tenere alla catena da un promotore commerciale, che fa leva sulla conoscenza personale per distrarre l’investitore dai temi che per l’investitore sono rilevanti

i costi

la competenza professionale in materia di gestione

i risultati

Altri si affidano a risposte semplicistiche: le vecchie “ricette della nonna Peppina”.

Negli ultimi anni poi, a tutto questo si è aggiunto un nuovo fenomeno: è molto cresciuto il numero di coloro che davanti allo specchio si dicono Io sono Dio, confondendo un accidente della storia (i tassi di interesse a zero) con una dote personale da impiegare sui mercati finanziari.

Il tempo riporterà le cose al loro posto, naturalmente.

Abbiamo già detto sopra, di una delle conseguenze della situazione che abbiamo appena descritto: è la generalizzata insoddisfazione degli investitori.

Ma non è la sola conseguenza della situazione che abbiamo appena descritta: ce ne sono altre, che approfondiremo nei prossimi Post.

i mercati sono più fragili: gli investitori finali NON SONO CONSAPEVOLI e quindi sono soggetti a momenti di EUFORIA ai quali seguono poi fasi di PANICO

le risorse investite sui mercati vanno nella direzione sbagliata, per effetto della bolla nel valore degli asset; i capitali vengono investiti male, nei …. camioncini eleganti, e questo danneggia l’economia nel suo insieme; che oggi si trascina avanti solo grazie al continuo aumento del debito.

Di questo abbiamo scritto sette giorni fa. Oggi la massa degli investitori neppure è informata dei dati e del problema descritto nella immagine più in basso, che chiude il Post. la Rete di vendita lo tiene accuratamente LONTANO dall’attenzione degli investitori.

Le Reti di vendita, i media e le banche di investimento vi vogliono convinti che questi numeri, semplicemente, NON esistono.