Venerdì 2 giugno, mentre in Italia si celebrava la Festa della Repubblica, è arrivata sui mercati una notizia che noi raccontiamo con l’immagine qui sopra.

Le reazioni immediate dei mercati finanziari mettiamole da parte: tra sette giorni, nessuno le ricorderà più.

Vale ugualmente la pena di ritornare sul dato del 2 giugno anche qui, nel nostro Blog, con un approfondimento.

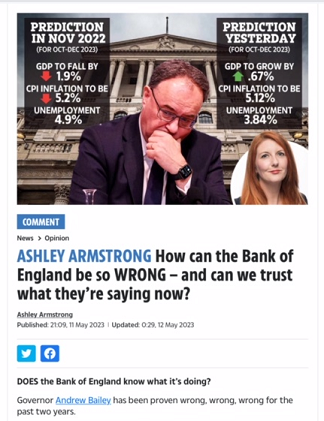

Come ci racconta il grafico sopra, le previsioni degli operatori di mercato (le barre di colore azzurro) erano lontanissime dl dato effettivo (che è evidenziato nel grafico con un rombo di colore blu scuro). Si tratta di un dato che, per tutti noi investitori, potrebbe risolvere una serie di dubbi e di incertezze sulla gestione dei nostri portafogli..

Come i lettori sanno, tutti noi veniamo da cinque mesi di nulla, sui mercati finanziari: e non perché non sia successo nulla, in questi cinque mesi, al di fuori dei mercati. Ma i mercati (tutti) non hanno reagito.

Un mercato finanziario che non reagisce più non è per noi investitori un buon segno: all’opposto, è un segno che giustifica una forte preoccupazione.

Dopo un mese di maggio durante il quale, sui mercati finanziari internazionali, “non è successo nulla”, è arrivato il 2 giugno un dato che ci offre lo spunto perfetto per riprendere un tema che Recce’d ha già approfondito, anche qui nel nostro Blog, negli ultimi mesi ed anni.

Ogni giorno, e in misura che cresce ogni giorno, noi di Recce’d riscontriamo negli investitori un senso di spiazzamento e di stordimento. Lo misuriamo sia per contatto diretto, sia attraverso il comportamento dei media di settore, e quello dell’esercito dei promotori finanziari.

Questa situazione di grande confusione, perplessità, ansia, è del tutto giustificata: noi stessi ne soffriamo, anche se l’esperienza e la costante attenzione ci consentono di filtrare questa ansia, e questa confusione, e riportare quindi il tutto ad una quadro coerente, che qui nel Blog avete letto solo sette giorni fa.

Spiazzamento e ansia sono giustificati, come dicevamo, dalla pressione mediatica e della stessa industria del risparmio: in Recce’d riceviamo, e leggiamo ogni giorno, e da molti mesi, documenti ed analisi che spiegano che la “recessione” è ormai imminente, e che questo garantisce la discesa dei tassi di interesse, e che pertanto la sola cosa da fare è “comperare azioni”.

Allo stesso tempo, e nelle medesime ore, noi non riceviamo e non leggiamo neppure un solo dato che ci parli di recessione: come ad esempio è successo ieri, con il dato NFP per occupazione e salari negli Stati Uniti, oppure giovedì 1 giugno per i dati per la disoccupazione in Europa.

Fino alla fine di maggio 2023, un’opera di quotidiana pressione e persuasione ha convinto la massa degli investitori che “per i tassi di interesse siamo in recessione ma per la Borsa non c’è la recessione” sia un modo sostenibile di guardare al presente, ai propri investimenti e di interpretare i mercati finanziari.

Situazione già vista, negli anni precedenti: che sempre è seguita da una seconda fase, nella quale la massa degli investitori, in modo pressoché unanime, si domanda: “ma a che cosa stavamo pensando, tutti?”..

Il dato con cui abbiamo aperto il nostro Longform’d, da questo punto di vista, potrebbe rimettere in moto le cose..

Per spiegare questa nostra affermazione, facciamo un passo indietro, e ritorniamo ad un articolo dello scorso febbraio, pubblicato dal Financial Times, che vi chiediamo di rileggere.. Poi lo commentiamo subito dopo.

Katie Martin 17 FEBBRAIO 2023

Non è facile essere contrarian. In generale, è uno dei trucchi più affidabili del manuale di base dell'investitore: quando i mercati rischiosi sono euforici, vendete. Quando sono in preda alla disperazione, comprare.

Si tratta sempre di un processo soggettivo. In questo momento, però, le misure dello stato d'animo lanciano così tanti segnali contrastanti che questa strategia provoca vertigini. Come si può fare il contrario quando è impossibile capire se gli investitori sono troppo felici o troppo tristi?

Se glielo si chiede, in generale dicono di essere tristi. La sempre utile indagine mensile di Bank of America sui gestori di fondi mostra che sono pessimisti sulla crescita più o meno quanto lo erano nel marzo 2020, immediatamente prima che le banche centrali venissero a salvare il sistema finanziario infettato dal Covid. Sembra una cosa negativa. È un male. Buone notizie per gli acquirenti contrarian di asset rischiosi.

Ci sono due problemi: Uno è che le azioni globali sono già più alte del 20% rispetto a ottobre. Venti! Due... oh! Aggiungerne altri ora è coraggioso. L'altro è che l'umore si è notevolmente rasserenato nelle ultime settimane. Secondo BofA, tutte le principali misure del sentiment sono migliorate nell'ultimo mese e i cambiamenti nell'allocazione degli asset suggeriscono un maggiore appetito per le scommesse rischiose, anche se l'umore non è ancora "abbastanza ottimista" da giustificare scommesse ribassiste.

Quindi, per chi tiene il conto, gli investitori sono contemporaneamente tristi, ma non abbastanza, e felici, ma non abbastanza. Vi avevo avvertito che era vertiginoso.

Dario Perkins della società di ricerca TS Lombard afferma che questo è un "momento di confusione per gli investitori, soprattutto per i contrarian". Non c'è dubbio. A suo avviso, ciò è dovuto al fatto che agli investitori è stato venduto un quadro di riferimento sbagliato per i grandi temi di trading di quest'anno, vale a dire una narrativa sulla recessione che semplicemente non ha senso.

"Spesso queste analisi si basano sulla superstizione [o sul trauma] del 2008, piuttosto che su dati macroeconomici concreti", afferma. Ci troviamo invece in un ciclo "fasullo", aggiunge, che semplicemente non si adatta ai soliti modelli. Le chiusure di bilancio, i mercati del lavoro in rapida evoluzione, le forti oscillazioni della politica monetaria e la guerra in Europa significano, a rischio di usare un'espressione pericolosa, che questa volta è diverso.

"Un mercato del lavoro rigido è certamente un argomento per mantenere i tassi di interesse più alti più a lungo, ma non è un argomento per cercare di distruggere l'economia con rialzi infiniti dei tassi, soprattutto in un ciclo economico fasullo e pieno di sorprese", afferma. "Scommetto che questa economia confusa continuerà a frustrare tutti, tori e orsi".

Per ora, la maggior parte della frustrazione è nel campo dei ribassisti. Come afferma BofA, per ora il "pain trade" negli asset più rischiosi - il percorso dei mercati che danneggerebbe maggiormente gli investitori - è più alto. Pochi sono posizionati per beneficiare di una continuazione del trend già in atto, e i dubbiosi non hanno fretta di arrendersi.

"Questo rally non è attendibile e la gente è molto scettica", afferma Patrick Spencer, vicepresidente del settore azionario di Baird, una società di investimento privata. Spencer è nel campo rialzista da circa ottobre, il che lo rende uno dei contrarian vincenti dello scorso anno. A suo avviso, l'attuale rally è "il mercato toro più odiato di tutti i tempi", ma non ha senso combatterlo.

Le catene di approvvigionamento funzionano in modo molto più normale, l'inflazione ha smesso di bollire, la Fed sta riducendo l'entità dei rialzi dei tassi d'interesse anziché aumentarli e, aspetto correlato, l'America delle imprese non è più gravata da un dollaro così stravagantemente forte. Anche i dati sull'occupazione possono essere un po' strani, ma la direzione di marcia è chiaramente positiva. Aggiungiamo al mix: La Cina sta uscendo dal blocco di Covid e l'Europa sembra aver schivato un inverno gelido e costoso.

"Tutti sono preoccupati per la recessione, ma noi siamo stati seduti qui per 12-18 mesi a parlarne continuamente", afferma Spencer. Abbiamo assistito a ridimensionamenti, a tutti i tagli di posti di lavoro nel settore tecnologico...". Le aziende se ne sono occupate. È nel mercato. I tassi d'interesse stanno salendo, ma i mercati non stanno scendendo e questo è un segnale molto positivo".

Secondo lui, il pericolo maggiore è quello di rimanere seduti ad aspettare che il disastro colpisca. "Tutti aspettano che il mercato si corregga per poter rientrare", afferma. "Non credo che ne avranno la possibilità".

Jack Janasiewicz, lead portfolio strategist di Natixis Investment Managers Solutions, è un altro toro senza peli sulla lingua. "Mi criticano molto perché sono un eterno ottimista", dice. Quando, nell'agosto dell'anno scorso, ha capito che quella che lui definisce una "normale recessione" era già stata prezzata dai mercati azionari e ha deciso di preferire un portafoglio più rischioso, ha ricevuto "un sacco di lettere d'odio, persone che mi dicevano quanto fossi stupido".

"La grande reazione che ho ricevuto è stata quella di dire 'aspetta, la recessione sta arrivando'. Ok, ma continuate a dirlo e siamo saliti del 20% dai minimi".

Secondo Janasiewicz, la gente si sta avvicinando al suo modo di pensare, ma molti investitori sono "segnati" da un brutale 2022 e percepiscono il "rischio di carriera" nel fare di nuovo la scommessa sbagliata. Janasiewicz ha un proprio indicatore contrarian: "Quando ci saranno più persone che mi diranno 'non sei un idiota', allora forse avrà fatto il suo corso".

Questo articolo del Financial Times vi riporta alcune opinioni che NON coincidono con la visione di Recce’d e che quindi NON si riflettono nella nostra attuale strategia di gestione dei portafogli modello: allo stesso tempo, a noi è sembrato importante, perché fornisce un panorama delle diverse opinioni.

Va specificato però che in questo articolo dello scorso febbraio c’è una affermazione che noi condividiamo con forza:

… agli investitori è stato venduto un quadro di riferimento sbagliato per i grandi temi di trading di quest'anno, vale a dire una narrativa sulla recessione che semplicemente non ha senso.

Il dato di venerdì 2 giugno rende ancora più evidente questa “mancanza di senso”.

E, aggiungiamo noi di Recce’d, non è questa la sola cosa che NON ha alcun senso, oggi, sui mercati finanziari.

Tra i nostri lettori, qualcuno forse ci risponderà che “non sempre i mercati finanziari hanno senso”: cosa che tutti riconoscono, e che non può essere negata.

Ma è necessario aggiungere però che proprio da questo stato di cose che nascono le opportunità di guadagno sui mercati finanziari, le opportunità di mettere del VALORE nel proprio portafoglio titoli, e fare una ottima performance. Alla fine, il senso delle cose si impone sempre, sui mercati finanziari. E da sempre, è così che si raggiungono risultati consistenti nel tempo, e duraturi.

Ed ecco il perché il dato di venerdì 2 giugno, per tutti noi investitori, potrebbe risolvere molte cose. Potrebbe restituirci un SENSO.

Fino ad oggi la massa degli investitori, che è intossicata dai gas tossici, e continua a bere dai pozzi avvelenati, NON si rende conto di vedere cose, ed ascoltare parole, che NON hanno senso, anche se in questa massa sta crescendo il numero di quelli che percepiscono almeno istintivamente questa progressiva perdita di senso.

Ad esempio, nella parte finale di maggio 2023, quante volte voi stessi avete letto, nella medesima pagina, annunci di “recessione” e poi poche righe più sotto anche del “fatturato di Nvidia che in futuro salirà del 50%” (e magari vi siete chiesti: “ma come … mentre c’è la recessione???”).

La maggior parte degli investitori, purtroppo, manda giù di tutto senza fare domande, tutto va giù con un sorso di acqua dei pozzi, quella avvelenata. In molti rinunciano persino a ragionare. L’effetto dei gas, e del veleno nei pozzi, è potente: ed è per questa ragione che si è fatta “portare per mano”, in modo docile, verso la tonnara. E una volta dentro, aspettare che poi qualcuno arrivi a dire “ci dispiace, non era vero niente, ci siamo sbagliati”. Ve lo ricordate ancora, il 2022?

Le esche, per attirare la massa verso le reti di questa tonnara, di volta in volta si chiamano BTp oppure azioni, come di recente ad esempio Nvidia. Si tratta di piccoli pezzetti di carta stagnola, che riflettono la luce ed attraggono lo sguardo.

Gli investitori, bombardati quotidianamente di messaggi che nulla hanno a che vedere con la realtà, ed abbagliati dalla carta stagnola, non riescono più a vedere in modo lucido, non riescono più a distinguere quale sia il loro autentico interesse.

L’interesse di ogni investitore? E’ quello di riconoscere il VALORE nelle diverse alternative che gli vengono proposte, evitando in questo modo di finire nella tonnara.

Come ci si difende dagli avvelenamenti di massa, dai gas tossici e dai pozzi avvelenati?

Cento anni fa, durante la Prima Guerra Mondiale, si indossavano le maschere anti gas: e le indossavano anche i cavalli, come si vede nell’immagine.

Oggi, negli anni Duemila, esistono strumenti più efficaci e sofisticati per proteggersi da questi HAZMAT (come gas tossici ed acque avvelenate): restando nell’ambito che ci è proprio, che è quello degli investimenti sui mercati finanziari, noi siamo in grado di fornire all’investitore tutte le adeguate protezioni contro l’ansia, la confusione, lo stordimento e i tantissimi dilemmi creati dalle attuali contraddizioni che tutti vediamo ogni giorno sui mercati.

Allo stesso tempo, mettendo poi l’investitore in condizione di cogliere le grandi opportunità che derivano dallo (inevitabile) sviluppo della situazione: dalla mancanza totale di senso al recupero del senso, dell’equilibrio, di una direzione.

Come si vedono, in anticipo, queste nuove e grandi opportunità?

Ne abbiamo scritto, in un ampio approfondimento, la settimana scorsa qui nel nostro Blog. Ne abbiamo scritto, durante la scorsa settimana, alla pagina NEL MOTORE DELLA PERFORMANCE a cui si accede attraverso la pagina MERCATI del nostro sito.

Ed ovviamente abbiamo fornito, ai nostri Clienti, ogni necessario dettaglio attraverso i canali che a loro sono riservati.

Vogliamo ancora offrire, a questo proposito, in modo del tutto gratuito ai nostri lettori alcune indicazioni che riguardano proprio la prossima settimana, che ci porterà alla riunione della Federal Reserve del 13 e 14 prossimi ed al dato per l’inflazione USA del prossimo 14.

Con l’articolo che segue, vi forniamo un eccellente inquadramento della situazione, mentre per tutto ciò che riguarda la conseguente operatività sui portafogli modello tutte le nostre indicazioni sono raccolte come sempre nel nostro quotidiano The Morning Brief.

Un ultimo consiglio: leggete tutto l’articolo con attenzione: c’è un passaggio che è dedicato proprio a quanto noi di Recce’d abbiamo scritto poco sopra.

E’ spiegato in questo articolo che:

ignorare le contraddizioni, mandarle giù come se fosse “tutto normale”, bevendo l’acqua avvelenata dei pozzi, è sicuramente un grave errore nella gestione degli investimenti, e proprio quell’errore può portare ad un concreto e totale fallimento. Oggi, nel 2023.

La scusa preferita delle banche centrali non è quella di comprare

26 maggio 2023

Raghuram G. Rajan

Siamo ormai così abituati ai massicci interventi delle banche centrali sui mercati che nessuno si rende conto di quanto sia stata insolita l'ultima crisi bancaria e la relativa risposta. Ma è giunto il momento di considerare se la politica monetaria sia la forza sistemica che ha creato la vulnerabilità sistemica in primo luogo.

CHICAGO - Per quanto riguarda i mea culpa istituzionali, il recente rapporto della Federal Reserve sugli eventi che hanno portato al fallimento della Silicon Valley Bank è sorprendentemente autocritico, dettagliato e informativo. Pur sottolineando che la SVB non ha gestito i suoi rischi in modo appropriato (quando i suoi stessi modelli hanno mostrato che stava assumendo un rischio di tasso d'interesse eccessivo, la banca ha cambiato le ipotesi del modello), il rapporto critica anche le autorità di vigilanza per non aver apprezzato le crescenti vulnerabilità della SVB o per non averla spinta a risolverle. La Fed segnala anche le modifiche normative che SVB ha sfruttato per evitare un controllo più attento. Ma il rapporto non affronta una questione cruciale: la politica monetaria della Fed.

Ciò è in parte dovuto al fatto che il rapporto doveva esaminare la supervisione e la regolamentazione della Fed. Tuttavia, concentrandosi solo su questi aspetti, finisce per ignorare uno dei fattori più importanti per la stabilità del settore finanziario. La SVB non è stata solo una mela marcia. Quattro banche statunitensi sono fallite più o meno nello stesso periodo, soprattutto perché avevano investito in obbligazioni e prestiti a lungo termine a basso rendimento e a tasso fisso, finanziati con depositi liquidabili a breve termine. A marzo, la Federal Deposit Insurance Corporation statunitense ha stimato che le banche avevano perdite non riconosciute di circa 600 miliardi di dollari sui titoli in loro possesso - una cifra che sale ben oltre i 1.000 miliardi di dollari se si includono le perdite sui prestiti a basso rendimento. Peggio ancora, molte di queste banche hanno anche livelli significativi di depositi non assicurati e corribili. Anche se per ora stanno sopravvivendo, la loro redditività è compromessa e la loro redditività a lungo termine come entità indipendenti è messa in discussione dalla richiesta di tassi di interesse più elevati da parte dei depositanti. Il comportamento aberrante di una singola banca o le singole carenze nella supervisione non possono spiegare queste vulnerabilità, che sono sistemiche.

Ecco perché la Fed ha offerto alle banche abbondanti finanziamenti senza i consueti scarti di garanzia richiesti sui titoli in pegno e perché il Tesoro ha implicitamente sostenuto tutti i depositi non assicurati. Siamo talmente abituati ai massicci interventi della Fed e del Tesoro sui mercati che non ci rendiamo conto di quanto insolito e profondo sia stato quest'ultimo episodio. La politica monetaria potrebbe essere la forza sistemica che ha creato la vulnerabilità sistemica? L'ex amministratore delegato della SVB, Greg Becker, sembra pensarla così. Il messaggio della Federal Reserve era che i tassi di interesse sarebbero rimasti bassi e che l'inflazione che stava iniziando a salire sarebbe stata solo "transitoria"", ha dichiarato in una dichiarazione preparata per un'audizione al Senato degli Stati Uniti questo mese. In effetti, tra l'inizio del 2020 e la fine del 2021, le banche hanno acquistato collettivamente quasi 2,3 trilioni di dollari di titoli d'investimento in questo contesto di bassi rendimenti creato dalla Federal Reserve"

Naturalmente non sorprende che Becker voglia dare la colpa a qualcun altro. Ma come abbiamo sottolineato Viral V. Acharya e io, le banche stavano assorbendo una marea di depositi non assicurati come risultato del quantitative easing della Fed legato alla pandemia, ed era molto allettante investirli in titoli (allora) a più alto rendimento. I banchieri ottennero un profitto cospicuo e si assicurarono grandi bonus ignorando il rischio che i tassi di interesse, da tempo inattivi, potessero aumentare. I banchieri erano avidi e le autorità di vigilanza hanno sbagliato a non prestare attenzione a tale avidità, ma la Fed non era forse colpevole di aver ignorato le conseguenze prevedibili di un lungo periodo di denaro facile?

Non sarebbe una sorpresa se i funzionari della Fed ignorassero le scritte sul muro. In passato hanno fatto proprio questo, a causa di quello che nella tradizione delle banche centrali è noto come "principio di separazione": la politica monetaria dovrebbe concentrarsi sull'essere il più accomodante possibile quando l'attività economica reale ha bisogno di una spinta, mentre la stabilità finanziaria è responsabilità delle autorità di vigilanza. Se qualcosa va storto, è colpa delle autorità di vigilanza. Eppure, più volte le autorità di vigilanza si sono dimostrate incapaci di affrontare gli enormi incentivi all'assunzione di rischi che le politiche monetarie ultra-accomodanti creano.

Un recente studio fornisce un ulteriore supporto per non considerare la politica monetaria come uno spettatore innocente. Analizzando le crisi bancarie in 17 paesi nell'arco di 150 anni, Gabriel Jiménez della Banca di Spagna e i suoi coautori hanno scoperto che le crisi - tra cui la crisi bancaria statunitense degli anni '30, la crisi finanziaria globale del 2007-08 e le crisi bancarie giapponesi e svedesi degli anni '90 - sono tipicamente precedute da un percorso dei tassi d'interesse a forma di U. I tassi d'interesse nominali a breve termine sono in genere incapaci di affrontare gli enormi incentivi all'assunzione di rischio che le politiche ultra-accomodanti creano. I tassi di interesse nominali a breve termine diminuiscono tipicamente a partire da circa sette anni prima di una crisi, prima di iniziare a salire nei tre anni precedenti. Al contrario, le recessioni sono tipicamente precedute da un semplice aumento dei tassi. È necessario un periodo precedente di denaro facile per far precipitare i problemi bancari.

I “separatisti” - che dominano le banche centrali - potrebbero non voler pensare alle conseguenze delle politiche di denaro facile sulla stabilità finanziaria, ma non possono ignorarle quando emergono. Sebbene oggi la Fed insista sul fatto di essere fermamente concentrata sulla lotta all'inflazione, sa che ulteriori rialzi dei tassi spingeranno un numero maggiore di depositanti bancari, fino a quel momento indolenti, a richiedere i tassi di interesse di mercato, il che farà aumentare in modo sproporzionato i costi di finanziamento delle banche e creerà buchi più ampi nei bilanci di alcune di esse.

Allo stesso tempo, se la Fed sospende prematuramente i rialzi dei tassi, l'inflazione potrebbe tornare a salire, aumentando i tassi a lungo termine e riducendo il valore degli asset bancari.

In ogni caso, la stabilità finanziaria dovrà entrare nel calcolo della Fed per la determinazione dei tassi. Come sostengono da anni i ricercatori della Banca dei Regolamenti Internazionali, il principio di separazione può essere corretto in teoria, ma è sbagliato nella pratica.

Se i banchieri centrali riconoscessero questa realtà, sarebbero molto più cauti nel cercare di stimolare l'attività economica attraverso la sola politica monetaria. Potrebbero considerare che quando le opportunità di investimento reale sono poche (quando r* è basso, nel linguaggio delle banche centrali), il denaro facile tende a contribuire più all'assunzione di rischi finanziari che agli investimenti reali. In questi casi, la politica monetaria dovrebbe forse evitare di essere ultra-accomodante e le banche centrali dovrebbero evitare politiche aggressive - come un massiccio quantitative easing - che avranno conseguenze incerte.

Dopo aver alimentato troppo a lungo la vulnerabilità delle banche con il denaro facile, le banche centrali devono stare attente a non inasprire la curva a U della politica, sovrapponendo i rialzi dei tassi a un rapido inasprimento quantitativo. È preferibile metterli in sequenza. Un primo passo per promuovere un dibattito più sano sull'instabilità finanziaria sarebbe quello di smettere di dare ai responsabili della politica monetaria una carta di uscita dalla prigione ogni volta che riuniamo i soliti sospetti.