Per l’intero mese di aprile, il nostro Blog si è concentrato, ogni settimana, sullo scenario e sulla strategia: era, a nostro giudizio, indispensabile fornire ai lettori una cornice, all’interno della quale andavano poi inseriti tutti i dati (moltissimi e molto importanti) pubblicati nel corso del mese di aprile.

Per noi di Recce’d e è stata neccessaria una quantità extra di lavoro, n questo mese di aprile (ma in particolare proprio nella settimana conclusa) per raccogliere tutte le informazioni che si sono rese disponibili, giorno dopo giorno, e poi selezionarle, e poi inserirle nel modo più appropriato nel nostro processo di valutazione, e rivedere quindi tutte le nostre valutazioni, per ognuno degli asset che abbiamo oggi nei nostri portafogli modello.

Abbiamo quindi rivalutato TUTTI i rendimenti attesi, e tutti i rischi, per ogni singolo asset.

Quando in basso c’è la nebbia, fitto come è stata nel mese di aprile 2023, il lavoro di Recce’d per i propri Clienti è quello di accompagnarli verso un punto di osservazione più elevato: ed è esattamente questo che Recce’d ha fatto, anche nel mese di aprile.

Salendo in alto, ad un punto di osservazione più elevato, si vede al di sopra della nebbia: si vendono distintamente le cime.

Questo lavoro di rivalutazione di tutti gli asset verrà esposto, nelle sue conclusioni, a partire d lunedì 1 maggio nel quotidiano The Morning Brief, ed eventualmente in alcuni documenti FOCUS, anch’essi dedicati ai nostri Clienti.

Veniamo però al Blog: nel nostro più recente Post, la settimana scorsa, abbiamo trattato (e per noi è una cosa molto infrequente) di lungo e lunghissimo periodo. Oggi, con il nuovo Post, ritorniamo al breve periodo: anzi, al brevissimo periodo: parliamo del mese di maggio che inizia appunto lunedì.

Per parlare del mese di maggio, è indispensabile ripartire dal mese appena concluso, ovvero aprile: mese che in questo Post rivedremo insieme ai nostri lettori.

Che cosa si ricava, rileggendo i fatti, e i movimenti di mercato, del mese di aprile? Si ricava che (è evidente) il mese appena concluso sui mercati finanziari è stato caratterizzato dal panico. Vediamo insieme il perché.

Nel grafico che segue, potete vedere il mese di aprile delle obbligazioni sul mercato obbligazionario più grande del Pianeta: il mercato dei Titoli di Stato USA. Come vedete, i livelli di rendimento dell’ultimo giorno di aprile sono risultati i medesimi del primo giorno di aprile.

Passiamo poi alle Borse: nel grafico qui sotto, potete vedere che la Borsa più grande del Mondo, ovvero la Borsa di New York, ha chiuso il mese di aprile proprio dove lo aveva aperto.

Vediamo rapidamente altri tre grafici:

quello del prezzo dell’oro

quello del prezzo del petrolio

e, persino!, quello del prezzo delle cryptovalute

Torniamo quindi al tema del panico, che abbiamo introdotto poco sopra: la serie di grafici ci dice che nessuno ha ritenuto utile, nel mese di aprile, il prendere una posizione.

In teoria, questo dovrebbe implicare che la maggior parte degli operatori è soddisfatta del proprio portafoglio in essere.

Recce’d vi propone, però, una interpretazione diversa.

Nessuno si è mosso: tra quelli che non si sono mossi, una piccola parte lo ha fatto per scelta. Una grande maggior parte, invece, lo ha fatto per paura. Perché dominata dalla vertigine. Perché è andata nel panico.

Per quale ragione, noi di Recce’d giudichiamo decisamente più probabile che si sia trattato di un mese di panico collettivo?

Leggiamo insieme alcuni dati.

La nota agenzia di rating Fitch nelle due immagini con informa che la crescita economica è risultata più elevata del previsto, nel primo trimestre del 2023, ma che allo stesso tempo anche l’inflazione è più elevata, e persistente, del previsto.

Operatori di mercato, ed investitori tutti, vengono quindi informati che:

oggi non siamo in un contesto di soft landing

ed al tempo stesso oggi non siamo in un contesto di recessione-

Il problema? Il problema è che se oggi, ultimo giorno di aprile, chiediamo a cento (o centomila) operatori di mercati, commentatori di professione e uomini dei media di tutto il Mondo, in che tipo di scenario si trovano le economie ed i mercati finanziari, neppure uno è in grado di rispondere alla domanda. nessuno oggi riesce a spiegarvi in che tipo di Mondo viviamo, operiamo ed investiamo.

Noi in Recce’d abbiamo le idee un po’ più chiare della media (lo avete letto nei nostri Post del mese di aprile) ma noi stessi stiamo gestendo i portafogli modello in un modo tale di essere “pronti a tutto”, nel senso che noi stessi riconosciamo che il livello di incertezza è altissimo, in questo preciso momento. Ne scriviamo anche più in basso.

Ora leggiamo insieme qualche altro dato.

Abbiamo selezionato per voi, tra le migliaia possibili, alcune delle notizie apparse solo nell’ultima settimana dei mercati: la quarta di queste quattro immagini presenta una sintesi, che dice

“Ci siamo impantanati”.

A voi pare una sintesi azzeccata?

L’immagine parla di “stag-flazione”: sarebbe dunque questo, oggi, lo stato delle cose? Quello che ci attende nei prossimi mesi è uno scenario di stag-flazione?

Per il momento Recce’d NON ha orientato (del tutto) i suoi portafogli modello verso quello scenario: noi di Recce’d pensiamo che si sta andando in quella direzione (e lo pensiamo da parecchio tempo, come tutti sapete: lo abbiamo scritto dal 2020, anche nel nostro Blog), ma sulla strada si potrebbero presentare una serie di “situazioni intermedie”, che sono assolutamente da sfruttare con rapidissimi movimenti dei nostri portafogli. Perché si presenteranno in modo del tutto inaspettato.

Volete un esempio? Eccone uno recentissimo, che è destinato a ripetersi nel 2023.

La settimana appena conclusa è stata di fatto dominata proprio da questo tema, i “fallimenti bancari”, e dal tema del debito degli Stati.

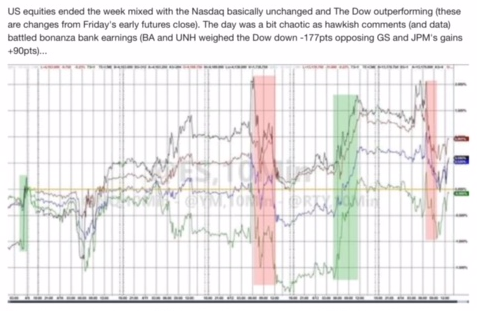

Questi due fattori sono quelli che spiegano l’andamento, nell’ultima settimana, dei rendimenti e dei prezzi delle obbligazioni, e sempre questi due fattori (e NON gli utili societari) spiegano l’andamento degli indici di Borsa. Se volete capire le ragioni del recupero degli indici di Borsa negli ultimi due giorni della scorsa settimana, allora dovete analizzare i dati nella seconda immagine che trovate qui sotto: come vedete, gli utili delle Big Tech, in realtà, non hanno spostato NULLA.

Se avete esaminato con attenzione il grafico che sta proprio qui sopra, allora avete già compreso che il tema dei “fallimenti bancari” è ritornato centrale, per i mercati finanziari del Mondo intero, da lunedì scorso. Forse tra i nostri lettori ci sarà qualcuno che si è stupito: ma in Recce’d, non ci siamo stupiti, per nulla: avevamo chiarito, fin dall’inizio del mese di maggio, che i “fallimenti bancari” non devono essere considerati un “evento isolato”, mentre sono invece un “processo di aggiustamento nel medio termine a nuove condizioni dell’economia e dei mercati”, un processo il cui esito per chiunque (Federal Reserve e BCE incluse) oggi è totalmente imprevedibile.

Il perché è spiegato dall’immagine che segue.

Questo fatto, oggi, domani, e dopodomani, deve rimanere al centro delle valutazioni di chi gestisce, in proprio oppure per conto di altri, il portafoglio titoli.

Tutti dobbiamo tenere il tema dei “fallimenti” in massima evidenza. Ed al tempo stesso dobbiamo prestare massima attenzione anche ad un secondo tema, per il nostro lavoro di valutazione dei mercati e dei nostri assets: dobbiamo prestare massima attenzione, oggi, a quello che succede al debito pubblico degli Stati, partendo dagli Stati Uniti e (naturalmente) dalla nostra Italia. Le due immagini che seguono ci spiegano il perché.

Il quadro per il mese di aprile non sarebbe completo, se noi adesso non parlassimo (in modo estremamente sintetico) anche dei dati pubblicati dalle Società quotate per le trimestrali. Argomento del quale, in The Morning Brief, pubblichiamo un approfondimento estremamente accurato da un mese a questa parte.

E sul quale produrremo nuove analisi la settimana prossima, nella quale pubblicheranno la trimestrale moltissimi grandi gruppi, tra i quali spicca Apple.

Dei dati che abbiamo letto fino ad oggi, se ci limitiamo a leggere quello che è stato detto e scritto dai media, si può tranquillamente affermare che nessuno ci ha capito nulla, almeno fino ad oggi.

Spieghiamo facendo un passo indietro: Recce’d aveva scelto, già un mese fa, di dare evidenza ad un fatto che noi abbiamo chiamato “crisi delle Borse”, documentandolo come facciamo sempre.

Avevamo scritto di “crisi delle Borse” anche se gli indici delle Borse non si muovono. Gli indici delle Borse non si muovono, ma al di sotto si manifestano crepe sempre più grandi.

Eccovi, con l’immagine che segue, uno dei tati che documentano la “crisi delle Borse del primo quadrimestre 2023: e non dite poi che nessuno vi aveva avvisato.

La grandissima importanza della stagione degli utili che è in corso stava proprio lì: dagli utili trimestrali sarebbe dovuto arrivare un sostegno, un supporto, un pilastro a cui appoggiarsi, dato che la situazione era così tanto fragile come è documentato nell’immagine sopra.

Questo tipo di supporto, va detto con la massima chiarezza, NON è arrivato con questa stagione delle trimestrali. E lo documentiamo con i dati nell’immagine che segue.

Nessun investitore, che fosse anche soltanto superficialmente informato del Mondo (quello vero), poteva attendersi grosse sorprese, da questa stagione delle trimestrali: la recessione non c’è, gli utili restano fermi. Fin qui tutto normale. Quello che manca, nei dati, è però l’impulso nuovo, di cui le Borse avevano un disperato bisogno. Si galleggia, i dati galleggiano, e le Borse galleggiano.

Veniamo ora al punto che per noi investitori è centrale: che cosa spiega l’indice S&P 500 a 4000 punti oggi (e da 12 mesi)? Come fatto in decine di precedenti occasioni, anche in questa occasione noi di Recce’d vi ricordiamo che per la valutazione delle Borse gli utili di oggi hanno ZERO importanza. Le vostre decisioni sulla borsa DEVONO essere basate sugli utili tra tre, sei, dodici mesi. Gli utili di oggi NON contano: tanto che persino Goldman Sachs (pensate! persino il Covo degli Ultras più sfegatati, e spregiudicati, della Borsa di New York) ha scritto a proposito della stagione delle trimestrali in corso che siamo di fronte a una “illusione degli utili”. Lo documentiamo sotto nell’immagine.

L’analisi delle Borse la proseguiremo, con tutti i necessari dettagli, nel nostro quotidiano Bollettino che si chiama The Morning Brief. In questo Post di oggi, Recce’d ha scelto di regalarvi, con la necessaria sintesi, una ricapitolazione. Abbiamo riassunto, con l’aiuto di alcune immagini, il vero e proprio diluvio di dati che è caduto sopra i mercati finanziari, e quindi sopra tutti noi investitori, nel mese di aprile 2023.

Con riferimento alla gestione del portafoglio titoli, tutto questo dove ci lascia?

In questo Post di oggi, non possiamo (per ragioni sia di spazio, sia di nostra policy interna) esporre tutte le considerazioni, le analisi, e le valutazioni che ci portano alla composizione dei nostri portafogli modello per il maggio 2023: vogliamo tuttavia esporre alcuni punti in estrema sintesi.

Il livello di incertezza oggi è massimo: forse senza precedenti. Ce ne parlerà anche l’articolo che abbiamo tradotto per i lettori e che leggerete qui sotto. Questa eccezionale incertezza, in questa specifica fase di mercato, si traduce nella PARALISI degli indici, anziché nella volatilità degli indici. La cosa si chiama “compressione della volatilità” ed è il risultato di una somma di fattori. Come tutti sapete, la volatilità però non si elimina (perché è il prodotto di fattori che sono ESTERNI ai mercati finanziari) si può soltanto spostare. Ad esempio, sui rendimenti delle scadenze a breve (due anni) come vi viene raccontato dall’immagine che chiude il Post. Oggi noi investitori siamo chiamati a capire, con anticipo, DOVE viene spostata la volatilità. Che, a nostro parere, ritornerà a manifestarsi nel mese di maggio, quando si alzeranno le nebbie di aprile.

Lo trovate scritto, benissimo, proprio nell’articolo con il quale noi chiudiamo il Post: nella parte dove l’Autore spiega, benissimo, ciò che noi di Recce’d intendiamo quando scriviamo (e lo abbiamo fatto per mesi, e molte volte anche nel Blog) di portafogli titoli “pronti a tutto”. Questa è la chiave, del successo della strategia di investimento nel 2023: tutto passa da qui.

La situazione dei mercati descritta nel Post di oggi IMPONE portafogli titoli “pronti a tutto”. Che cosa va inteso, con “pronti a tutto”? Esattamente questo:

Su questi temi complessi, ci troviamo tutti di fronte a un'ampia serie di risultati plausibili. Pertanto, la mentalità e gli approcci alla pianificazione devono abbandonare l'ipotesi di uno scenario di base dominante con rischi di coda a bassa probabilità. Per fare questo, i politici e le aziende devono guardarsi ancora di più dalle trappole comportamentali come i bias di conferma, i punti ciechi e l'inerzia attiva. E avere l'umiltà di ammettere che, anche nelle migliori circostanze, è probabile che si verifichino degli errori ed è importante rimanere aperti a correggere la rotta, imparando da essi e dalle esperienze altrui.

Questo non avviene senza un passaggio dal confortante pensiero di gruppo a una maggiore diversità cognitiva. I mercati puniranno le aziende e i loro dirigenti se non si adegueranno. In effetti, è probabile che si verifichino maggiori tensioni finanziarie e fallimenti per le imprese che non hanno capacità di recupero e per quelle che hanno approcci operativi non facilmente adattabili a un mondo di tassi più elevati per un periodo più lungo.

Ora vi lasciamo alla lettura dell’articolo conclusivo, ricordandovi che domani 1 maggio è la Festa del Lavoro, ma c’è chi lavorerà: lavoreranno i mercati, e noi di Recce’d insieme a loro. C’è moltissimi, di buono, da fare.

Mohamed El-Erian 28 APRILE 2023

Siete confusi sulle prospettive economiche per il 2023 degli Stati Uniti, la più grande economia del mondo? Non siete certo gli unici. Negli ultimi sei mesi, il consenso degli economisti e degli analisti di Wall Street è passato da un atterraggio morbido, a un atterraggio duro, a nessun atterraggio. Più di recente, il consenso è tornato a essere favorevole a un atterraggio morbido, con alcuni che si sono persino preoccupati di un crollo indotto dalle turbolenze bancarie.

Questa montagna russa riflette principalmente l'interazione tra gli sviluppi esterni, gli slittamenti della politica e la comunicazione incoerente della Federal Reserve. È una situazione insolita per quella che è l'economia più influente del mondo, con istituzioni mature. E non è solo la narrativa di mercato che ha visto la volatilità. Anche i movimenti dei segmenti chiave dei mercati finanziari sono stati simili a un giro sulle montagne russe. Si consideri, ad esempio, il rendimento del titolo del Tesoro a due anni, che svolge un ruolo significativo in molte attività finanziarie. Normalmente ancorato alle politiche della Fed e alla sua forward guidance, questo rendimento ha fluttuato a marzo in un intervallo incredibilmente ampio, compreso tra il 3,58 e il 5,08 per cento.

Nel frattempo, i mercati hanno continuato a respingere il percorso dei tassi 2023 indicato dalla Fed, prevedendo una serie di tagli dei tassi di interesse che il presidente Jay Powell e i suoi colleghi hanno ripetutamente affermato che non si sarebbero verificati. È improbabile che questi sviluppi insoliti si dissolvano presto, date le incertezze cicliche e strutturali dell'economia statunitense. Inoltre, la Fed non è in grado di agire come un'ancora sufficientemente forte, data la mancanza di una chiara visione strategica e di un quadro di politica monetaria obsoleto. Non c'è da stupirsi che diversi economisti veterani abbiano riconosciuto che questo è uno dei periodi più incerti per l'economia statunitense che abbiano mai vissuto nella loro carriera.

La risposta giusta a questa insolita incertezza è accoglierla e adattarsi. Per quanto complicate siano le prospettive, è possibile specificare un insieme di questioni che probabilmente determineranno gli esiti economici finali. In primo luogo, c'è il lato dell'offerta meno elastico dell'economia, in quanto il mondo sta affrontando la transizione energetica, la rigidità del mercato del lavoro, il ricablaggio delle catene di approvvigionamento da parte delle imprese e il modo in cui le tensioni geopolitiche stanno cambiando la globalizzazione. Il secondo è la capacità della Fed di ridurre l'inflazione contenendo i danni all'occupazione e alla crescita e mantenendo la stabilità finanziaria - il trilemma della politica.

Per quanto complicate siano le prospettive, è possibile specificare una serie di questioni che probabilmente determineranno gli esiti economici finali.

In primo luogo, c'è il lato dell'offerta meno elastico dell'economia, in quanto il mondo sta affrontando la transizione energetica, la rigidità del mercato del lavoro, il ricablaggio delle catene di fornitura da parte delle aziende e il modo in cui le tensioni geopolitiche stanno cambiando la globalizzazione.

Il secondo è la capacità della Fed di ridurre l'inflazione contenendo i danni all'occupazione e alla crescita e mantenendo la stabilità finanziaria - il trilemma della politica.

Il terzo è l'entità del contagio economico negativo derivante dalle recenti scosse nelle banche comunitarie e regionali, compresa la fragilità della First Republic e l'impatto complessivo sul credito bancario di maggiori costi di finanziamento, maggiori accantonamenti per perdite su crediti, una base di depositi meno stabile e il probabile inizio di una vigilanza e una regolamentazione più rigide.

In quarto luogo, il rapporto sempre più complicato tra economia e politica, sia a livello nazionale (tra cui il tetto del debito USA) sia a livello internazionale (tra cui il modo in cui le considerazioni sulla sicurezza nazionale prevalgono su quelle economiche). Su questi temi complessi, ci troviamo tutti di fronte a un'ampia serie di risultati plausibili. Pertanto, la mentalità e gli approcci alla pianificazione devono abbandonare l'ipotesi di uno scenario di base dominante con rischi di coda a bassa probabilità. Per fare questo, i politici e le aziende devono guardarsi ancora di più dalle trappole comportamentali come i bias di conferma, i punti ciechi e l'inerzia attiva. E avere l'umiltà di ammettere che, anche nelle migliori circostanze, è probabile che si verifichino degli errori ed è importante rimanere aperti a correggere la rotta, imparando da essi e dalle esperienze altrui.

Questo non avviene senza un passaggio dal confortante pensiero di gruppo a una maggiore diversità cognitiva. I mercati puniranno le aziende e i loro dirigenti se non si adegueranno. In effetti, è probabile che si verifichino maggiori tensioni finanziarie e fallimenti per le imprese che non hanno capacità di recupero e per quelle che hanno approcci operativi non facilmente adattabili a un mondo di tassi più elevati per un periodo più lungo. Tra queste ultime vi è il settore immobiliare commerciale, il cui momento della verità si concretizzerà con il rifinanziamento di oltre 1 miliardo di dollari nei prossimi 18 mesi.

La pressione ad adattarsi tempestivamente manca soprattutto alle istituzioni con dirigenti non soggetti alla disciplina del mercato o a regolari elezioni democratiche, come la Fed. Per il benessere del Paese, è necessario che queste istituzioni siano più aperte alle auto-rotture e che la loro struttura di governance preveda una maggiore responsabilità. In mancanza di ciò, il ruolo di sostegno e guida della maturità istituzionale degli Stati Uniti si indebolirà ancora più rapidamente di fronte all'erosione della credibilità, trasformando questo vantaggio comparativo statunitense, un tempo dominante, in una fonte ancora maggiore di instabilità interna e globale.