Simply Red?

Arriva la bella stagione.

Le temperature si alzano, le giornate su allungano, il sole splende e si fa la gita al mare.

Per quello che riguarda i mercati finanziari, i mesi centrali dell’anno da sempre sono i mesi migliori, per operare sui portafogli titoli.

Il cambio di stagione porta con sé un cambiamento anche nel metabolismo corporeo, che tocca ognuno di noi. Il metabolismo dei mercati, quello cambia anche lui.

Il tema di questo Post è l’analisi dei cambiamenti nel metabolismo dei mercati che si sono manifestati nelle ultime due settimane.

Per tutti i media, elle ultime due settimane, il tema forte è stato quello dei fallimenti bancari: che solo un mese i medesimi media presentavano come un episodio che sta dietro le nostre spalle.

Abbiamo capito, nelle ultime due settimane, che non solo non è dietro le spalle: si tratta di una situazione che è in fase di evoluzione, e che nessuno è capace di controllare.

Abbiamo anche capito che (lo leggete nell’immagine sotto) negli Stati Uniti di fatto la garanzia pubblica sui depositi è stata estesa a TUTTI i depositi: ma non abbiamo ancora capito se questa notizia, per noi investitori e per i valori degli asset nei nostri portafogli, è una buona notizia, una notizia che lascia tutto così com’è, oppure una pessima notizia.

Abbiamo capito inoltre che ogni venerdì la Borsa a New York recupera i valori del lunedì precedente, e questo per il solo fatto che si immagine un salvataggio bancario con soldi dello Stato nel fine settimana. Lo abbiamo visto anche venerdì 6 maggio, così come lo si era visto il 29 aprile.

Dove si suppone che lo Stato prenda questi soldi, noi non lo abbiamo invece capito. Ne scriviamo più avanti nel Post.

Infine: abbiamo capito (e commentato alla nostra pagina TWIT - TWOO che si fa ogni possibile sforzo per comunicare attraverso i media che la situazione delle banche europee è diversa.

Oggi, che è sabato 6 maggio, la cosa corrisponde alla realtà. La ragione? La ha spiegata in settimana il CEO di Unicredit: i depositi in Europa hanno mostrato un Beta più basso di quelli USA al rialzo dei tassi di mercato monetario. Aggiungiamo anche che la BCE ha alzato i tassi ufficiali di interesse in misura minore rispetto alla BCE.

Anche in questo caso, non abbiamo invece capito come noi investitori dovremmo trattare questa notizia. Una buona notizia? Una notizia neutra? Oppure una pessima notizia, che racconta di problemi che nella attuale situazione economico-finanziaria si possono posticipare, ma non evitare?

Ripetiamo: oggi, che è il 6 maggio 2023, le banche in Europa stanno meglio delle banche negli Stati Uniti. Noi dubitiamo che durante l’estate 2023 le cose rimangano in questo modo. I segnali già ci sono. Sicuramente ne riparleremo con voi.

Ma per ora ritorniamo agli Stati Uniti, ed alla garanzia sui depositi estesa di fatto su tutti i depositi di tutte le banche, come abbiamo letto in una delle immagini che avete visto più in alto.

Esiste davvero questa garanzia, alla prova dei fatti? Si tratta di una garanzia di cui ci si può fidare? E’ una garanzia che il Governo americano può sostenere?

Non è questo che ci dicono i dati. Non è questo che si ricava guardando ai prezzi dei CDS, certificati contro il default di cui abbiamo parlato in modo ampio quando è fallita Credit Suisse.

Ovviamente i dati che leggete nel grafico sopra riflettono il momento: riflettono la lotta tra Repubblicani e Democratici per il passaggio di una legge che alzi il tetto di legge sul debito pubblico degli Stati Uniti. Una situazione che nel passato si è presentata più volte.

Anche nei precedenti episodi, lo vedete nel grafico, il prezzo del CDS era aumentato: in quelle occasioni il costo del CDS era salito a 50, adesso è salito tre volte tanto.

Le ragioni di questa enorme differenza? Il livello del debito dello Stato, che come tutti sappiamo è esploso a causa delle “misure di stimolo” prese negli anni 2020 e 2021.

Il problema esiste negli Stati Uniti tanto quanto in Europa: ed è per questo che proprio giovedì 4 maggio la Presidente Lagarde ha chiesto in pubblico che siano ritirate le “misure di stimolo”. perché Lagarde immagina che cosa succederebbe in Europa, se il prezzo dei CDS in Europa seguisse l’andamento di quello per gli Stati Uniti.

Magari proprio durante l’estate.

Questo è uno dei temi che, a partire dal mese di maggio, segneranno l’estate del 2023. Temi che prenderanno il posto dei temi di cui si è parlato tra gennaio ed aprile 2023. Temi che prenderanno il posto di “tassi ed inflazione”: il mercato avrà cose più importanti di cui occuparsi, dal Giappone agli spread di credito, dal debito degli Stati ai prezzi delle materie prime.

Nel corso dei mesi estivi, quello che più in alto abbiamo definiti il cambiamento di metabolismo dei mercati finanziari ci porterà all’attenzione nuovi argomenti, e Recce’d anticipa in questo Post (sinteticamente) ai suoi lettori sorprese che oggi sono del tutto inattese (quanto la crisi delle banche USA era inattesa sessanta giorni fa), e che riguarderanno nel dettaglio:

i rendimenti a LUNGO termine delle obbligazioni

i cambi tra le maggiori valute

i fallimenti delle Società quotate

la revisioni dei parametri di valutazione in Borsa, a partire dai P/E

la revisioni delle previsioni per la crescita del PIL nel 2023 e nel 2024

i dubbi sulla credibilità delle Banche Centrali

Il sesto dei nostri sei punti merita un rapido approfondimento.

Fino ad ora, il 2023 sta seguendo un copione che tutti noi avevamo già letto nel 2021: viene costruito uno scenario di fantasia, con pochi collegamenti con la realtà e molta invenzione, e poi si mette in moto l’industria della comunicazione e del risparmio per farlo “digerire” al pubblico di massa.

Nel 2021, si trattava della “inflazione transitoria”, nel 2023 si tratta della (ennesima) riedizione del pivot ovvero del soft landing.

Il grafico qui sopra è della settimana scorsa. E ci ha fatto ridere: quasi morire soffocati dal ridere.

Che cosa ci ha fatto ridere? Il medesimo grafico, identico, con le medesime parole a commento, tutti noi lo abbiamo visto con regolarità mensile per tutti gli ultimi 18 mesi. Sempre lo stesso grafico: che spiega che “i mercati sono convinti: il pivot sta arrivando”.

Ma non è MAI arrivato.

Ciò che ci spinge a parlare ancora con i nostri lettori di pivot è quello che legge nell’immagine sotto: vogliamo suggerire al lettore di collocare tutto questo parlare di pivot nel più generale tema della fiducia delle Banche Centrali. Oggi c’è chi si chiede se più in generale il pubblico avrà ancora fiducia nelle Banche Centrali in questo difficile passaggio?

Noi giudichiamo questa domanda particolarmente utile, e suggeriamo anche ai nostri lettori di porsi la medesima domanda.

Tutti noi veniamo bombardati di titoli e commenti sui “tassi ufficiali di interesse” mentre si sviluppa negli Stati Uniti la vicenda dei fallimenti bancari, che potrebbe compromettere la fiducia nel pubblico non solo nelle banche regionali ma pure nell’Istituto che avrebbe dovuto vigliare sulle medesime banche. Ed anche in Europa: dove (lo ripetiamo) oggi le banche risultano più stabili, ma dove tutto si capovolgerà non appena riparte la crisi degli Stati e delle finanze pubbliche, visto che a differenza di ciò che Lagarde ha chiesto giovedì scorso le misure di “stimolo all’economia” NON possono essere ritirate perché nessun uomo politico dispone della forza politica per farlo.

L’immagine qui sopra commenta che la Federal Reserve “sta guardando nello specchietto retrovisore quando dice che non si può sapere quanto grande sarà la crisi bancaria nei prossimi mesi”. La medesima osservazione va fatta a proposito della BCE.

Le Banche Centrali continuano a presentare gli eventi come “fasi di ciclo economico” mentre ciò che stiamo vendendo è (i fatti lo confermano) un cambiamento nella struttura e nel modo di funzionare delle economie occidentali.

Proprio per questa ragione, è ingenuo chi cade nella trappola tesa dai media e dall’industria del risparmio, che spinge la massa del pubblico a concentrarsi sul grafico qui sopra, ed a credere che la Federal Reserve americana taglierà il costo del denaro dello 0,75% entro fine anno.

Recce’d vi fa notare che:

sono solo fantasie: ad oggi, non esiste UN SOLO dato concreto a supporto di questa tesi

come nel caso della inflazione transitoria, quello che viene spinto con forza è lo scenario che fa salire sia le azioni sia le obbligazioni

la Federal Reserve potrebbe abbassare (oppure alzare) i tassi ufficiali da qui a fine 2023 del 0,75%, ma ciò che per noi investitori è importante NON è questo; il rendimento dei nostri asset e del nostro portafoglio sarà deciso DALLE RAGIONI PER LE QUALI i tassi verranno tagliati oppure aumentati; ovvero dalla REALTA’ dei fatti

E a proposito di questa realtà, e dei fatti, l’attualità ci porta anche a scrivere di utili aziendali.

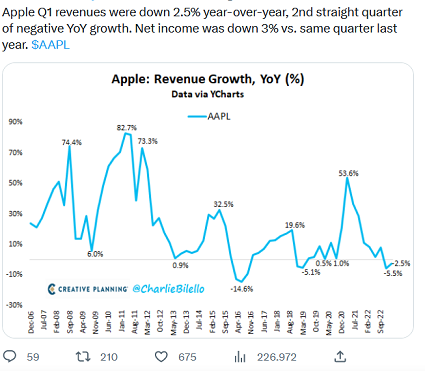

Prendendo spunto dagli utili di Apple pubblicati giovedì 4 maggio 2023.

Chi si fosse fatto influenzare dai media, farebbe bene a pensarci ancora, e fare maggiore attenzione alla realtà: il mercato di Borsa venerdì 5 è salito, ma unicamente perché arriva il weekend, e si attende che JP Morgan vada di nuovo al salvataggio di un’altra banca regionale USA.

I dati di Apple (immagine sopra) come quelli dei Big Tech in generale sono stati buoni, ma non entusiasmanti. E come tutti sapete la Borsa USA è rimbalzata dai minimi di ottobre SOLO grazie ai rialzi dei prezzi dei titoli Big Tech. Come dice anche il grafico qui sopra, motivi per un rialzo ulteriore adesso non ce ne sono più. ma soprattutto, non c’è un chiaro motivo per tenere l’indice S&P 500 al livello di 4000 punti, e quindi tutte le altre Borse agli attuali livelli.

La stagione delle trimestrali che è in corso ha fornito utilissimi elementi di valutazione, sia sulle singole Aziende, sia sul mercato nel suo insieme, sia sullo stato delle economie negli Stati Uniti ed in Europa: fortissime conferme al nostro modo di valutare le Borse oggi. Recce’d vi anticipa (e ci ritorneremo) che una attenta analisi conferma che, anche in questa occasione, ciò che avete letto attraverso i media NON corrisponde alla realtà dei fatti. I nostri quotidiani approfondimenti in The Morning Brief hanno già chiarito questo punto, e il lavoro prosegue la prossima settimana.

Noi siamo però certi che i nostri lettori hanno una conoscenza solo superficiale dello stato delle cose (anche se poi pretendono di investire comunque in Borsa, in modo diretto oppure attraverso i Fondi Comuni), ed ecco che noi rendiamo a loro un servizio pubblicando i numeri che seguono. Leggendo i numeri di questa tabella possono cominciare a comprendere un po’ meglio ciò che stanno facendo con i loro soldi.

I titoli azionari che vedete nella tabella sono i cosiddetti “difensivi” e value: beni di consumo ovvero l’opposto dei Big Tech.

Siamo certi che un buon numero di nostri lettori non è a conoscenza del fatto che Pepsi Cola è tratta a 40 volte gli utili. Ogni investitore è libero di fare le valutazioni che crede: a nostro giudizio, Pepsi Cola diventa interessante quando il prezzo dell’azione è pari a 15 volte gli utili di un anno.

L’indice S&P 500 tra 12 e 14.

Ma non basta, non è tutto: rendetevi conto che oggi anche quegli utili che vengono utilizzati in questa tabella per calcolare i P/E sono falsi: sbagliati, un’illusione. Questi utili esistono solo perché esistono gli “stimoli all’economia”. Se fossero ritirati gli stimolo, come vorrebbe Lagarde, questi utili scomparirebbero. Il P/E scomparirebbe.

Questo discorso meriterebbe un lungo approfondimento, ed il nostro Post del Blog ovviamente NON è lo spazio adatto.

Tiriamo invece le somme di un Post nel quale abbiamo toccato diversi argomenti, allo scopo di anticipare ai nostri lettori i NUOVI temi di investimento che domineranno l’estate del 2023.

Nella gestione del portafoglio titoli, è opportuno evitare ogni ragionamento di brevissimo termine (come fanno tutti quelli che mettono i risparmi nei conti a deposito) e pure evitare i ragionamenti a lunghissimo termine (nessuno sa ciò che succede nel lunghissimo termine).

Le fasi di mercato sono il metro, e forniscono il timing delle operazioni, se si intende gestire il proprio portafoglio di investimento ottenendo ragionevoli rendimenti e bassa volatilità (minusvalenze).

Le operazioni sui portafogli vanno eseguire quando il mercato offre le opportunità di operare: non conta l’inizio dell’anno, non conta la fine dell’anno, è importante esserci invece nel momento che conta. E spesso l’estate presenta agli investitori proprio i momento ottimali per operare.

L’estate del 2023 come sarà? Recce’d vi ha offerto una seri di anticipazioni, che sono fondate sul nostro dettagliato lavoro di analisi dei fatti e dei dati, e poi di simulazione dei rendimenti e dei rischi di ogni singolo asset.

L’immagine che chiude il Post lancia un “messaggio subliminale”: potrebbe essere un’estate Simply Red?