Quelli che proprio non ci arrivano

Rivendendo i fatti della settimana post-pasqua 2023, immaginiamo che un buon numero di investitori ne possa ricavare una impressione di generale tranquillità, se non di assenza di movimento.

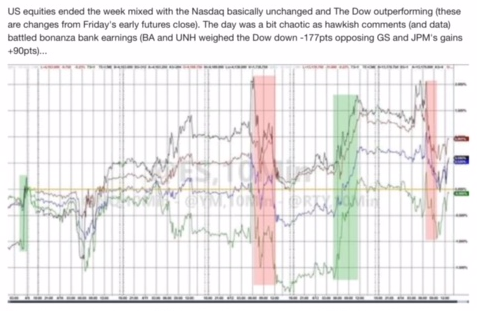

La Borsa più grande al mondo, come si vede nell’immagine sopra, di fatto è rimasta ferma, chiudendo a 4100 punti dove aveva aperto subito dopo Pasqua.

Ma lo stesso possiamo affermare per tutti gli indici maggiori:

il Titolo di Stato decennale USA rende poco più del 3,50%

il Titolo di Stato a due anni USA rende poco più del 4%

il Titolo di Stato generale emesso dalla Germania rende poco meno del 2,50%

l’indice di Borsa europeo Stoxx 600 vale 460 punti

il dollaro USA è scambiato contro euro a 1,0900 circa

il petrolio, nella versione WTI, è scambiato a poco più di 80$

L’impressione di assenza di movimenti è (ampiamente) confermata dal valore di questi indici. Al contrario, l’impressione di “calma” è soltanto una “impressione a prima vista”.

Non è difficile, andando appena al di sotto della superficie (dei titoli della TV, dei titoli dei quotidiani, e delle parole, interessate, dei promotori finanziari) rendersi conto in brevissimo tempo che la realtà dei fatti è ben diversa.

Recce’d a questo proposito ha scritto, e detto, molto; ed in molte sedi. Ma ovviamente noi di Recce’d non siamo i soli ad avere questa consapevolezza.

Il nostro Post ha lo scopo di mettere i nostri lettori in condizione di alzare lo sguardo, guardare un po’ più in là … del proprio naso. E guardare anche un po’ più a fondo, così da rendersi conto della realtà che li circonda, e delle scelte che vanno fatte, oggi, sui portafogli titoli. Perché da qui derivano grandi opportunità operative per gli investimenti finanziari.

Questa settimana, abbiamo scelto di farci aiutare da uno dei più affermati gestori di portafoglio del Mondo, conosciuto anche dal grande pubblico in Italia per alcune operazioni che hanno riguardato la squadra di calcio del Milan.

Il gestore si chiama Paul Singer, ed ai lettori del nostro Blog lo avevamo già presentato con un Post di qualche anno fa.

La settimana scorsa, il quotidiano Wall Street Journal ha riportato una serie di considerazioni e valutazioni di Paul Singer, che abbiamo scelto di tradurre e riproporre in questo Post.

"Gli uomini e le nazioni si comportano saggiamente", osservava lo statista israeliano Abba Eban, "quando hanno esaurito tutte le altre risorse".

Immaginate se i nostri responsabili della politica economica ascoltassero invece Paul Singer.

Singer, 78 anni, è il fondatore di Elliott Management e uno dei proprietari di hedge fund di maggior successo al mondo. Prima della crisi finanziaria del 2008, ha cercato di mettere in guardia gli investitori e i funzionari pubblici dai pericoli dei mutui subprime. Nei 15 anni successivi, ha ripetutamente avvertito che la storica legge Dodd-Frank del 2010, e le politiche monetarie espansive che l'hanno accompagnata, erano foriere di disastri.

I politici inizieranno finalmente ad ascoltare? Lui non ci scommette. "Penso che questo sia un periodo straordinariamente pericoloso e confuso", afferma nell'ufficio di Manhattan della sua fondazione di beneficenza. (Singer è vestito in modo casual e sembra rilassato, ma il suo messaggio non tranquillizzerà gli investitori.

"Le valutazioni sono ancora molto elevate", afferma. "C'è una significativa possibilità di recessione. Vediamo la possibilità di un lungo periodo di bassi rendimenti nelle attività finanziarie, bassi rendimenti nel settore immobiliare, utili societari, tassi di disoccupazione più alti di quelli attuali e molta inflazione nel prossimo ciclo".

Il suo pessimismo sulla solidità del dollaro e delle altre valute non è nuovo. Per anni ha osservato e si è preoccupato del fatto che la Federal Reserve e le altre banche centrali si sono assestate su una situazione di emergenza più o meno permanente, in cui la risposta a quasi tutte le sfide economiche e finanziarie è la creazione di più denaro.

Questo ha alimentato l'ascesa delle criptovalute, che Singer descrive come "un'alternativa per le persone per esprimere una sorta di impulso libertario, una sorta di disprezzo o critica del denaro fiat delle banche centrali". Tuttavia, pur condividendo il disprezzo per l'operato dei banchieri centrali, afferma che la criptovaluta è "completamente priva di valore. Non è un sostituto dell'oro, ma ha eliminato parte della domanda di oro". Aggiunge: "Ci sono migliaia di criptovalute. Ecco perché valgono zero. Chiunque può crearne una. Non sono altro che niente con un'operazione di marketing, letteralmente niente".

Dalla crisi del 2008, la Fed e altre banche centrali hanno intrapreso vari cicli di "quantitative easing", ovvero la creazione di denaro per acquistare titoli di Stato e altri asset. La domanda artificiale di questi beni tiene bassi i tassi d'interesse, consentendo alle autorità politiche di spendere in modo sfarzoso, di realizzare deficit massicci e di indebitarsi sempre di più.

Singer ha visto l'inflazione all'inizio della pandemia di Covid. "Riteniamo molto improbabile che i banchieri centrali si muovano per normalizzare la politica monetaria una volta terminata l'attuale emergenza", ha scritto in una lettera agli investitori dell'aprile 2020

"L'ultima volta non si sono normalizzati", cioè dopo la crisi del 2008, "e il mondo si è avvicinato in modo evidente a un punto di svolta dopo il quale la stampa di moneta, i prezzi e la crescita del debito sono in una spirale ascendente che le autorità monetarie si rendono conto di non poter interrompere se non a costo di una profonda recessione e di un crollo del credito".

Quest'ultimo scenario è relativamente ottimistico: "Il crollo del credito, per quanto terribile, non è altrettanto terribile dell'iperinflazione in termini di distruzione delle società. Il capitalismo, che è libertà economica, può sopravvivere a una crisi del credito. Non pensiamo che possa sopravvivere all'iperinflazione".

Il risparmio, gli investimenti e il commercio dipendono tutti da una moneta affidabile, quindi è imperativo "tenersi a debita distanza dal punto di svolta in cui la fiducia viene distrutta".

Come i consumatori e i risparmiatori sanno fin troppo bene, l'inflazione ha iniziato la sua impennata nel 2021, ma la Fed ha continuato a creare moneta fino al 2022. Questo porta Singer a formulare una conclusione su come i banchieri centrali risponderanno alla prossima crisi: "Cosa succederà alle politiche pubbliche durante la recessione? La risposta è facile. Ricominciano a stampare e fanno scendere i tassi di interesse. Impareranno la lezione sbagliata da ciò che accade all'inflazione in caso di indebolimento dell'economia globale".

Memore della storia degli anni '70, quando l'inflazione si ritirò più volte per poi tornare a ruggire, Singer ritiene che i cali a breve termine convinceranno i responsabili politici di aver ucciso la bestia. Probabilmente "torneranno al loro manuale", riprendendo la politica del denaro facile. Ma l'inflazione tornerà, "forse più di quella attuale, e allora i tassi di interesse dovranno salire più a lungo". Se la Fed e la Banca Centrale Europea "uscissero da questa situazione senza gravi sofferenze, sarebbe straordinario".

Singer ne sa qualcosa di sofferenze finanziarie imposte da governi sconsiderati. Dopo aver fondato Elliott (il suo secondo nome) nel 1977, ha costruito l'azienda con competenze nel settore del debito in difficoltà. Oggi gestisce attività per 55 miliardi di dollari per conto di privati e istituzioni. Nel corso del tempo ha citato in giudizio l'Argentina, con successo, per costringerla a rispettare i termini del suo prestito.

Ultimamente Singer e la sua società sono diventati più noti come investitori attivisti in aziende pubbliche come Salesforce e Toshiba e nel private equity. L'anno scorso Elliott ha guidato un consorzio di investitori che ha acquistato Nielsen Holdings, la società di misurazione del mercato meglio conosciuta per i suoi indici di ascolto televisivi.

Alla luce delle attuali mode di investimento, è opportuno fare una precisazione. L'attivismo di Elliott tende a essere di vecchio stampo: non si tratta di inquisizioni guidate da programmi politici, ma di sforzi volti a responsabilizzare il management e a rendere redditizie le aziende che non funzionano. Il suo approccio alla politica è analogo: non si concentra sull'ideologia, ma sulle condizioni che creano prosperità.

I recenti salvataggi federali di depositanti benestanti non assicurati presso la Silicon Valley Bank e la Signature Bank rafforzano la sua mancanza di fiducia nei confronti dei regolatori finanziari. In un'intervista rilasciata a queste pagine nel 2011, ha messo in guardia dall'ampia discrezionalità che la nuova legge Dodd-Frank ha dato ai funzionari governativi nel gestire quelli che ritengono rischi sistemici. L'"atmosfera di imprevedibilità" non "rende il sistema più sicuro", ha affermato. "Questo è un metodo folle per identificare le istituzioni di importanza sistemica".

A distanza di una dozzina di anni, continua a pensare che sia una follia: "Come abbiamo visto con la SVB e la Signature, praticamente qualsiasi istituto può essere considerato di importanza sistemica da un giorno all'altro e sequestrato, con il governo completamente autorizzato a determinare cosa succede alle varie classi di creditori".

Il risultato è distruggere la disciplina di mercato e incoraggiare i banchieri a comportarsi in modo sconsiderato. Racconta una conversazione sul trading desk della sua azienda dopo il recente weekend di salvataggi bancari. "Se non avessero garantito tutti i depositi", ha detto un collega, "lunedì le cose si sarebbero messe male sui mercati".

Singer ha risposto: "Questo è assolutamente vero. Le cose si sarebbero messe male. Ma è questo che dovrebbe essere la regolamentazione? Avvolgere tutti i movimenti di mercato in coperte di sicurezza?".

E amplia il discorso: "È così che si ottengono finanze solide, o si ottiene che le persone estendano i parametri di rischio, estendano, estendano, estendano? Si ottengono dirigenti bancari negligenti? So che sono stati licenziati, ma tutti i concetti di gestione del rischio si basano sulle possibilità di perdita. Se la si toglie, ci saranno delle conseguenze". Il governo ha inviato messaggi duri, ma "alla prima crisi si sono piegati. Si sono semplicemente piegati".

Egli teme che le attuali difficoltà del mercato siano solo l'inizio. "Pensiamo che questa crisi sia il risultato di un eccesso di leva finanziaria, di valutazioni eccessive, di titoli in bolla, di classi di attività in bolla", afferma. "E questo è solo un episodio. Non è la stessa cosa, ma è qualcosa di simile al crollo dei fondi di credito subprime di Bear Stearns nella primavera del 2007". Questi fondi sono stati colpiti da scommesse su mutui ipotecari rischiosi e sono stati un'anticipazione della crisi finanziaria a venire.

Significa che ci stiamo avviando verso un'era di panico? "Non ne sono sicuro", dice. "Credo che sia più che possibile, ma penso che sia più probabile un periodo prolungato di movimenti frastagliati mentre la gente fa i conti con gli eccessi del sistema finanziario".

Come dovrebbero muoversi gli investitori su questo terreno? "L'obiettivo principale è quello di tenersi fuori dai guai", afferma. "In questi momenti, alcuni ritengono che la scommessa più sicura sia il debito pubblico statunitense a breve termine. A causa dell'inversione della curva dei rendimenti" - in cui i rendimenti del debito a breve termine sono più alti rispetto a quelli delle obbligazioni a lungo termine - "questo tipo di debito offre un rendimento decente senza praticamente alcuna possibilità di esito negativo.

Inoltre, in tempi di stress, molti ritengono che il loro portafoglio debba avere un po' d'oro, poiché è l'unica moneta 'vera' e ha occupato questo status per migliaia di anni".

L'oro è stato certamente apprezzato nel corso della storia, ma è anche vero che per più di 200 anni le azioni statunitensi hanno fornito rendimenti reali medi totali superiori al 6% annuo.

In questo lasso di tempo l'economia americana è riuscita a sopravvivere a numerosi episodi di politici e regolatori che si sono piegati, hanno fallito e hanno annaspato. Come possiamo tracciare una rotta che ci riporti verso il denaro sano e la prosperità a lungo termine? "Lo scenario ottimistico", risponde Singer, "comporterebbe riforme a favore della crescita in tutti i settori, tra cui la riduzione delle tasse, la riforma dei diritti, lo snellimento della regolamentazione, l'incoraggiamento dello sviluppo energetico, compresi gli idrocarburi. . tagliando la spesa federale, vendendo le attività presenti nei bilanci delle banche centrali".

L'elenco continua, includendo misurazioni più accurate della salute delle case finanziarie e dell'inflazione stessa, così come l'assunzione di "funzionari monetari con una moneta sana, in modo che la stampa di moneta illimitata e i tassi di interesse minuscoli e rischiosi siano solo uno spiacevole ricordo del passato".

Tutto ciò sembra eccellente, ma si sospetta che l'amministrazione Biden e la Fed vedano risorse ancora da esaurire.

Freeman è vicedirettore della pagina editoriale del Journal e autore della rubrica Best of the Web online nei giorni feriali.

Perché pubblichiamo questo articolo del Wall Street Journal, dopo averlo tradotto per voi?

La ragione è semplice: le affermazioni di Singer sono facilmente condivisibili, perché fondate su fatti che tutti conoscono. E si tratta di considerazioni e valutazioni di nessuna complessità tecnica.

Però, se le mettiamo a confronto con il comportamento dei mercati finanziari (come detto, in apparenza “calmo” da qualche mese) si ricava che almeno una parte degli investitori … sceglie di non vedere.

Un certo numero di investitori rifiuta di prendere atto della realtà, e dello stato attuale delle cose intorno a loro, preferendo invece “allontanare i cattivi pensieri” ed aggrapparsi ad un futuro che non è soltanto semplificato e idealizzato, ma pure irreale. Probabilmente tra di loro, c’è una parte che rifiuta di vedere, ed un’altra parte che … proprio non ci arriva.

Facciamo alcuni concreti esempi, tra i tanti che sono davanti agli occhi di tutti:

ogni giorno, tutti noi ci confrontiamo con gli annunci di “recessione in arrivo” (quotidiani e TV) ma al tempo stesso ognuno di noi ricorda senza difficoltà che soltanto 24 mesi fa era stata varata “la più grande manovra economica di stimolo di ogni tempo”; cosa è che non funziona?

gli Stati Uniti, nel 2023, accumuleranno un deficit del bilancio dello Stato federale pari a 1000 miliardi di dollari USA, una cifra enorme; allo stesso tempo, oggi il tasso di disoccupazione negli Stati Uniti sta al 3,5%, ovvero è ai minimi di ogni epoca; cosa è, che non quadra?

in Europa, l’inflazione oggi sta al 7%, ed il costo ufficiale del denaro sta al 3,50%, e molti dubitano che sia concretamente realizzabile un ulteriore aumento, perché il sistema non lo potrebbe sopportare; che cosa è, che fa così paura?

Questi tre esempi (tra i tanti possibili) sono fatti e dati che tutti conoscono, e che dovrebbero mettere in moto una serie quanto meno di riflessioni e ragionamenti, e poi una serie di reazioni nel pubblico. Come scritto poco sopra, l’atteggiamento di molti investitori (fino ad oggi) è stato invece quello di chi pensa che “è normale così, e andrà avanti così”. Questi individui e queste Istituzioni scelgono di esporsi ai rischi che Paul Singer mette in evidenza, pur sapendo che la “tattica dello struzzo” ha zero possibilità di produrre risultati per loro positivi.

Ma gli struzzi … non lo sanno, e fanno la fine che fanno gli struzzi.

Recce’d è consapevole di questo stato di cose: noi sappiamo come regolarci in una situazione come questa (mantenendo sempre massima l’attenzione alla realtà dei fatti). E sappiamo anche come ricavare da questo stato delle cose un risultato positivo per i nostri portafogli modello, e quindi per i nostri Clienti.

Ma non possiamo fare a meno di chiederci perché accade: perché si prolunga nel tempo un fenomeno di “illusione collettiva” così ampio e così facile da riscontrare?

Una risposta ce la ha proposta un altro grande gestore, ovvero David Einhorn, come ci racconta un secondo articolo, anche questo tradotto per in nostri lettori, un articolo che potete leggere in chiusura del nostro Post. Si tratterebbe di … jelly doughnuts, come leggerete più sotto in chiusura del nostro Post.

Il punto forte, a nostro avviso, di questo secondo articolo è nel passaggio che spiega che oggi, nel 2023, ad un investitore è richiesto di ragione in modo non tradizionale a proposito delle relazioni tra variabili economiche, e tra variabili economiche e variabili finanziarie.

Più specificamente, l’articolo ci spiega perché:

tassi ufficiali di interesse più bassi possono avere rallentato l’economia

tassi ufficiali di interesse più elevati possono avere stimolato l’economia

e da qui Recce’d prende spunto per ricordare ai lettori che

un rallentamento dell’economia può stimolare, nel breve termine l’inflazione

un aumento della crescita dell’economia può contribuire a rallentare, nel breve termine, l’inflazione

Il nostro suggerimento, in chiusura di questo Post, è di vincere la vostra pigrizia mentale e fisica, ed accettare la realtà per quella che è: in questo caso, Recce’d può fare molte cose positive, e produttive di risultati, per voi. Ma se invece preferite rimanere sdraiati sul divano, con lo smartphone, e mangiare i bomboloni alla marmellata … in quel caso Recce’d potrà fare ben poco, per aiutarvi.

Non potrete, poi, dire che nessuno vi aveva avvisati.

Nel 2012, David Einhorn ha scritto un articolo intitolato "La politica della ciambella alla marmellata della Fed". Ora, a distanza di oltre un decennio, stiamo vivendo i risultati delle decisioni passate delle disastrose politiche della Fed.

I tassi di interesse sono il prezzo più importante al mondo e la Fed li ha distorti per oltre 10 anni.

Nel suo articolo originale, Einhorn ha scritto:

"Una ciambella alla marmellata è una deliziosa carica di energia a metà pomeriggio. Due ciambelle di marmellata sono una colazione indulgente. Tre ciambelle di marmellata possono provocare mal di pancia. Sei ciambelle alla marmellata sono un disturbo alimentare. Dodici ciambelle di gelatina sono un'iniziazione alla confraternita".

"Il punto è che si può avere troppo di una cosa buona e le overdose sono distruttive. Il presidente Bernanke ci sta attualmente somministrando a forza quella che sembra la 36esima ciambella di marmellata di denaro facile e si chiede perché non ci dà energia o non ci fa sentire meglio. Invece di una robusta ripresa, l'economia continua ad essere fiacca".

Dopo che Bernanke ha tracciato la rotta, la Yellen ha continuato e Powell l'ha seguita. Anche dopo che la Fed ha cercato di liberarci dalla ZIRP, non è durata a lungo.

Nel 2019, quando i tassi hanno iniziato a salire, molti hanno dubitato che potesse durare, prevedendo che la Fed avrebbe dovuto invertire la rotta. Ho lanciato un programma chiamato "Jelly Donut Podcast" per esplorare questa e altre questioni macro. Einhorn ha partecipato alla trasmissione per esprimere il suo parere.

Einhorn è recentemente intervenuto nel podcast Invest Like the Best per esporre le sue riflessioni.

"La teoria della ciambella alla marmellata prevede che la relazione tra la politica monetaria e l'economia sia non lineare. A un certo punto, il segno passa da positivo a negativo. L'analogia con le ciambelle di marmellata è che la prima ciambella di marmellata è buonissima. La seconda ciambella di marmellata è piuttosto golosa, ma alla dodicesima ciambella di marmellata ci si sta solo ammalando, quindi non si dovrebbe più farlo".

"E penso che lo stesso valga in qualche modo per la politica monetaria facile. Se i tassi sono al 10%, diciamo, che è piuttosto alto, e li abbassate all'8%, state riducendo i costi di prestito. Si riduce il costo del capitale in modo sostanziale, ma se si arriva a un punto in cui i tassi sono sufficientemente bassi... la riduzione dei tassi non sarà più il fattore chiave per decidere cosa fare... se un business non ha senso con un tasso d'interesse del 2%, non avrà senso con un tasso d'interesse dell'1% perché probabilmente non ha senso. Quando si arriva al punto in cui la politica dei tassi ha aiutato tanto quanto può aiutare, allora comincia a far male".

"...Quello che è successo in realtà è che per diversi anni, quando hanno portato i tassi a livelli molto, molto bassi, in realtà stavano deprimendo i redditi e stavano rallentando l'economia".

"Pensavano di stimolare l’economia, ma in realtà stavano la rallentando. E penso che sia successo anche il contrario, visto che siamo passati dall'1% al 4%, sono molto sorpresi di non aver rallentato di più l'economia.... e penso che questo sia dovuto al fatto che passare dallo 0% al 4% è stato fondamentalmente uno stimolo... quindi penso che l'inasprimento che abbiamo avuto finora non sia stato davvero efficace perché è stato un po' come abbandonare finalmente la dieta a base di ciambelle di marmellata, e in realtà sta rendendo l'economia probabilmente più sana e più forte".

La Fed ha iniziato a far defluire le attività in bilancio, ma non è durata a lungo.

Ora che il bilancio ha iniziato ad aumentare, è solo questione di tempo prima che la Fed tagli i tassi, anche a fronte di un'inflazione persistente.