Riprendiamo un tema trattato esattamente sette giorni fa. Completiamo la “lezioncina sulla gestione di portafoglio” che avevamo iniziato nel Post con il medesimo titolo.

Il tono di questi Post è, come avete capito, divertente e leggero: non è possibile, infatti, parlare in modo serio di Borsa, in queste ultime settimane, perché tra “pivot” e “contro-pivot” la situazione si è colorata di ridicolo fin dal mese di luglio.

E tuttavia, per il lettore è utile seguire questi piccolissimi movimenti settimanali: e questo (lo ripetiamo ancora) MA NON per ricavarne informazioni sulla performance di fine anno e sui rischi impliciti nei singoli asset.

E’ utile per riconoscere i “falsi segnali” che arrivano dai mercati finanziari.

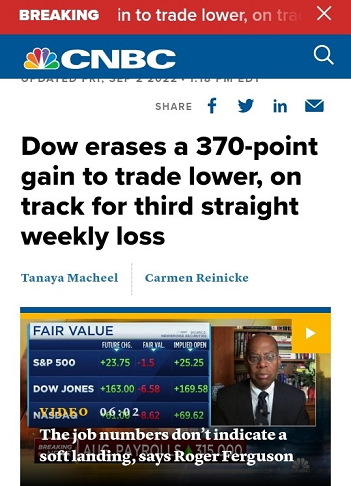

Che cosa ci ha detto l’ultima settimana dei mercati? Se guardiamo solo alle Borse (ripetiamo: le Borse oggi sono il comparto MENO importante e MENO significativo di tutti: ma sono anche i più commentati dai media) allora potremmo sintetizzare così: tutte le Borse seguono minuto per minuto la Borsa USA (non c’è altro, in questo momento), e la Borsa USA non prende sul serio Powell e Lagarde.

Non commenteremo nel Post le decisioni e le affermazioni fatte in settimana da Lagarde e Powell: lo abbiamo già fatto con dettagli analitico durante la settimana nel nostro The Morning Brief, ed in aggiunta a questo c’è il fatto che entrambi i due Grandi capi si sono limitati a fare e dire … quello che sono obbligati a fare e dire, visto che i loro margini di manovra sono pari a zero.

Non ci sono, però, dubbi sul fatto che sia Lagarde sia Powell hanno voluto lanciare un messaggio restrittivo, duro, da “falco”: quello che entrambi hanno inteso dire è che “procederemo senza dubbi e senza esitazioni”.

Qualcuno (noi no) per conseguenza potrebbe essere sorpreso dal fatto che sul finire della settimana gli indici di Borsa hanno recuperato.

Ed è proprio qui che noi ritorniamo sul tema del Post della settimana scorsa. In particolare, dove noi abbiamo scritto di “falsi segnali” e di “gestione del portafoglio”.

Seguite qui sotto la Borsa di Milano: il rialzo dell’indice, a fine settimana, è spiegato da un unico fattore. e precisamente, il fatto che “l’indice S&P 500 è ritornato sopra quota 4000”.

Per il momento, si va avanti così.

Rileggiamo a questo proposito una parte del post precedente.

Vorremmo che il lettore considerasse questo nostro Post del 3 settembre 2022 come una (ci auguriamo divertente) escursione nel mondo della gestione di portafoglio, che nel caso di Recce’d si traduce nella produzione e gestione di portafogli modello. Una piccola, modesta lezione pratica di gestione del portafoglio.

Che cosa bisogna fare, nel proprio portafoglio di investimenti, in una seduta come quella di venerdì 2 settembre? E soprattutto: che cosa NON bisogna fare?

Seguire gli eventi, interpretarli nel modo corretto, rimanere lucidi, rivalutare tutti i propri asset, e vedere se il rendimento ed il rischio sono cambiati in una misura tale, da giustificare nuove operazioni in vendita oppure in acquisto.

Quando prendete in mano la vostra situazione, e leggete i dati ed il contenuto del vostro portafoglio di investimenti finanziari, non potete sottrarvi ad osservazione come quelle che avete letto in questo Post. Nel caso di questo Post, riguardano soltanto una giornata di mercato, ma voi lettori fareste bene a domandarvi chi farà per voi questo lavoro lunedì, e poi martedì, e poi mercoledì.

I segnali che arrivano dalle Borse, da settimane, sono “falsi segnali”: il Web, canali TV come CNBC, i quotidiani come il Sole 24 Ore e il Corriere della Sera vanno ogni giorno, disperatamente, a caccia dell’ultima, e sempre meno credibile, spiegazione che nella gran parte dei casi riguarda l’inflazione.

“Migliorano le aspettative per l’inflazione” oppure “peggiorano le aspettative per l’inflazione”. Ci sarà il “pivot” oppure ci sarà un “contro-pivot”.

Argomenti che non durano neppure lo spazio di una settimana: l’inflazione invece è un tema serio, e complesso. Trattare di inflazione richiede una competenza che sfugge al personale della TV, ai giornalisti della carta stampata, ed ai venditori delle Reti che vendono i Fondi Comuni di investimento.

Proprio all’inflazione, Recce’d ha deciso di dedicare oggi un nuovo Post.

Torniamo in questo Post alle oscillazioni delle Borse: le Borse sono in uno stato di confusione come non si vedeva dal 2008, e la situazione si prolungherà nei prossimi mesi, almeno fino a quando sui temi FONDAMENTALI non si raggiungerà un nuovo, eventualmente, temporaneo equilibrio.

In un contesto come questo, preparatevi a nuove, brusche inversioni di tendenza, con alcune giornate di eccessi, che sui mercati chiamano “spike” (ne abbiamo già scritto anche in questo Blog).

Se volete capire quali sono oggi, i temi FONDAMENTALI, contattate Recce’d attraverso il sito: oppure, quanto meno, rileggete il Post che precede questo che state leggendo.

Ritornando alla settimana scorsa, la situazione delle Borse rimane caotica e priva di direzione, al momento: ve lo conferma, tra gli altri, anche il grafico degli ultimi tre mesi dell’indice Nasdaq di New York, che vedete qui di seguito.

Come potete vedere, non è successo nulla: ma si è parlato molto, ed anzi moltissimo.

A questo stato di stress e confusione contribuiscono, negli Stati Uniti in particolare, gli investitori cosiddetti “retail”, i piccoli investitori che sono caduti nelle trappole del trading-on-line promosso da operatori spregiudicati grazie ai soldi regalati dallo Stato nel 2020. Un esempio è Robinhood.

Tutti questi “piccoli investitori” hanno subito nel 2022 gravi perdite, ma sono per il momento ancora alla ricerca della “rivincita”, ovvero del “rimbalzo degli indici verso i massimi”, sostenuti in questa convinzione dal grandissimo impegno profuso sul Web da chi ogni giorno tena di vendere storie di fanatsia come “l’inflazione transitoria” del 2021, oppure il “pivot” ed il “soft landing” del 2022.

I tanti “falsi segnali” sono una concreta espressione di questo stato delle cose, e in modo particolare dello stato di ansia e confusione che domina tra gli operatori e gli investitori, ora che sono stati abbandonati a sé stessi ed al loro destino dalle Banche Centrali.

Aggiungete che i “falsi segnali” sono, come già vi abbiamo dimostrato, tipici di ogni fase di crisi dei mercati finanziari.

Eppure, proprio in questo momento, e sotto i vostri occhi, stanno emergendo importanti, e nuove, opportunità di investimento.

Se volete saperne qualcosa di più, e confrontarvi con noi, prendetevi una pausa dal vostro promotore finanziario, e contattateci attraverso il nostro sito.