Ma allora per quale ragione dedicare un Post alle cripto-valute? La risposta è semplice, e la riassumeremo come segue:

vogliamo, come sempre, rendere un servizio gratuito agli amici lettori del Blog, mettendoli in guardia da rischi che non capiscono, e dai quali nessuno li mette in guardia (al contrario sono in molti quelli che per trarre profitto personale dalla situazione spingono l’investitore … sotto al tram)

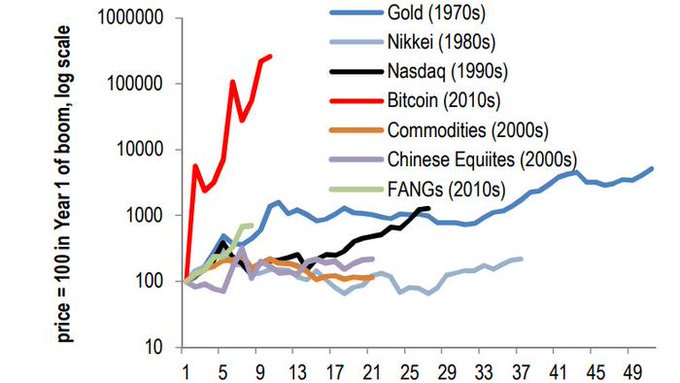

vogliamo inoltre mettere in luce le opportunità che derivano da fenomeni di psicosi collettiva come questi: si tratta di opportunità che sono lì, visibili e disponibili, ma in ALTRI comparti del mercato finanziario

infine vogliamo anticipare un tema, di cui i nostri amici leggeranno spesso nel 2021: e spiegare allo stesso tempo la ragione per la quale questo tema interessa anche noi, ed i nostri portafogli modello.

Il tema a cui facciamo cenno al punto numero 3 è questo: le cripto-valute verranno regolamentate? Acquisteranno una collocazione ufficiale? E diventeranno in questo modo appetibili, anche per nuove categorie di investitori, ed in particolare gli Investitori Istituzionali che oggi NON POSSONO mettere Bitcoin in portafoglio?

E’ banale sottolineare che, per rispondere a queste domande, è necessario ritornare all’inizio del nostro Post, e risponder alla più semplice delle domande: “Che cosa è un Bitcoin?”. L’aspetto grottesco, di questa vicenda, è che la definizione non esiste: non saprebbero rispondere 99 operatori su 100, ma neppure Lagarde, neppure Powell, neppure Joe Biden, o Macron, oppure Merkel, e neppure Xi. Nessuno, al Mondo, saprebbe dire cosa in termini “ufficiali”, “legali” è un Bitcoin. Vale quanto le banconote del Monopoli.

Quando arriverà questa definizione? Forse mai: si tratterebbe di fissare criteri, soggetti autorizzati, canali di distribuzione. Un lavoro enorme, che forse a nessuno importerà di fare. Si tratterebbe di mettere gli abiti di un neonato ad un gorilla agitatissimo: è più il rischio del beneficio.

Il parere di Recce’d è che non si arriverà mai ad una definizione ufficiale, in ragione del fatto che semplicemente spingendo un bottone le maggiori Banche Centrali potrebbero azzerare il valore di tutte le cripto-valute.

Se per puro caso le Banche Centrali fossero già da mesi attive nel progettare e sperimentare un loro circuito digitale, per le valute che già esistono, allora potrebbe succedere questo: che l’utilizzo delle cripto-valute oggi più “famose” verrebbe in un istante limitato alle sole transazioni “in nero”, che siano esse da attribuire a semplici finalità di evasione dal Fisco oppure al riciclaggio di denaro da fonti non lecite.

Questo in ragione del fatto che neppure il più ottuso e stupido dei trader potrebbe credere che il Bitcoin vale più del futuro “digit-US-dollar” quando mai fosse circolante e accettato: e allora, per quale ragione al Mondo un operatore dovrebbe detenere Bitcoin? Che cosa se ne fa? Lo appende alle pareti in un quadretto, come i marchi di Weimar.

Il film delle cripto-valute sarebbe finito: in un istante.

Ovvio che questa che noi facciamo qui è solo una ipotesi, un esercizio di fantasia non supportato da alcun fatto oppure informazione diretta. Noi di Recce’d non ne sappiamo proprio nulla.

Per questo, e per chiudere in bellezza questo Post, affidiamo il seguito ad un Autore di fama mondiale, John H. Cochrane, che sul Sole 24 Ore ha pubblicato qualche settimana fa un interessante articolo sull’argomento, che noi riproduciamo qui sotto.

Perché riproduciamo questo articolo di Cochrane? Perché a nostro giudizio, è questa la sola, l’unica chiave nella quale può essere utile guardare al Bitcoin, se vogliamo migliorarre la performance e contenere il rischio dei portafogli di investimento dei Clienti di Recce’d.

L’autore di questo articolo è John H. Cochrane, Senior Fellow della Hoover Institution all’Università di Stanford, e autore del blog The Grumpy Economist –

Una moneta digitale pubblica è in principio un’ottima idea. (Le monete digitali pubbliche, come l’Euro digitale, vengono chiamate “CBDC”, “Central Bank Digital Currency” ndr). Offrirebbe la possibilità di transazioni a basso costo per famiglie e imprese. Sarebbe particolarmente utile per negoziare titoli e fare transazioni internazionali. Per di più, una CBDC potrebbe essere il fondamento per un sistema finanziario agile e immune da crisi ricorrenti.

Una CBDC pone però un dilemma, perché minerebbe molti dei (discutibili) obiettivi dei governi e delle banche centrali. Le banche centrali vogliono sostenere le banche commerciali, che beneficiano dei depositi. I governi difficilmente permetteranno l’anonimato, che è un attributo cardine del denaro contante.

Una prima visione della CBDC è che permetterebbe a tutti di accedere alle riserve bancarie, le quali sono conti remunerati che le banche detengono presso la banca centrale. Quando la banca A deve pagare la banca B, lo notifica alla banca centrale, che semplicemente cambia il saldo di ciascun conto nel proprio computer. La transazione viene eseguita in millisecondi e non costa quasi nulla. Perché i cittadini non hanno accesso a questo sistema? Dovrebbero.

Ora, far accedere tutti alle riserve non sarebbe pratico. Le banche centrali non hanno le competenze per interfacciarsi quotidianamente con milioni di clienti. Se si perde la password, se si fa un pagamento per errore, se si va in rosso sul conto, la BCE sarebbe in grado di rispondere al telefono o di gestire bene un sito internet? Siamo sicuri che la BCE riuscirebbe a rispettare le sue stesse regole nell’erogazione dei servizi alla clientela? Probabilmente no.

Quindi nella pratica una CBDC dovrebbe essere accessibile tramite un’ampia gamma di istituzioni finanziarie non-bancarie, che gestirebbe i rapporti con il pubblico per una piccola commissione. Ma a questo punto, abbiamo essenzialmente riscoperto le narrow banks: istituti finanziari che ricevono depositi, li garantiscono al 100% con riserve presso la banca centrale e forniscono sistemi di pagamento rapidi.

Le narrow banks sono un’ottima idea. Non possono fallire, non soffrono crisi, e non possono subire una corsa agli sportelli. Se i nostri regolatori decidessero che solo le narrow banks possono offrire depositi e che le banche commerciali devono raccogliere fondi emettendo azioni o debito a lungo termine, avremmo un sistema finanziario per sempre immune da crisi e le banche avrebbero bisogno di pochissima regolamentazione.

Allora perché non abbiamo già le narrow banks – sia in forma di banche commerciali o come money market funds che offrono carte di debito? La risposta è semplice e paradossale: le stesse banche centrali e regolatori che progettano il lancio di una CBDC, vietano le narrow banks. Le motivazioni che danno sono per questo divieto sono principalmente due (vedete anche articolo di Lea Zecchino).

La prima è che le persone potrebbero più facilmente ritirare i depositi durante una crisi, o corsa agli sportelli. Questo però già avviene: le persone, e in particolare gli istituti finanziari, in tempo di crisi possono rifugiarsi nei contanti, nei vari tipi di fondi, nelle note commerciali o in molti altri asset finanziari. Il punto della questione è da cosa le persone scappano, non verso cosa scappano. Riducendo i depositi bancari, una CBDC risolverebbe questo problema, non lo peggiorerebbe.

La seconda motivazione è che se i depositi bancari si riducono a favore di una CBDC, le banche perderebbero una fonte di finanziamento economica e potrebbero aumentare i tassi sui prestiti.

Ora, ogni volta che ti viene chiesto supporto per una regolamentazione che ti obbliga ad acquistare prodotti costosi (interesse basso), inefficienti (transazioni lente e costose) e fragili (prono alle crisi) in modo che un settore oligopolista e iperregolamentato possa finanziarsi a basso costo, nella speranza che passi benevolmente questo risparmio al pubblico, bisogna essere sospettosi. Forse quel basso costo di finanziamento va direttamente nelle tasche degli azionisti e dei manager!

Nei fatti le banche possono raccogliere tutti i finanziamenti di cui hanno bisogno emettendo debito a lungo termine o azioni. Se la nostra società desidera sussidiare il credito bancario, che lo si faccia direttamente ed esplicitamente, non obbligando tutti a detenere prodotti scadenti.

Una seconda visione della CBDC, prendendo spunto dalle criptovalute, è che una CBDC possa sostituire il contante. L’infrastruttura elettronica delle criptovalute è differente, meno efficiente, ma se garantita dalla banca centrale, è finanziariamente equivalente a dare accesso alle riserve a tutti. Ciononostante, nel caso la CBDC diventasse il denaro del XXI secolo, non aspettiamoci gli stessi servizi dei depositi bancari. Se perdi la tua password o se paghi qualcuno per errore, perdi per sempre i tuoi soldi. (Elon Musk ha dimenticato la sua password e perso 100 000 dollari in Bitcoin. Tanto peggio per lui.)

Questa forma di CBDC potrebbe essere emessa direttamente dalla banca centrale, esattamente come lo sono i contanti. Molti economisti (non io, ma questo è un altro discorso) auspicano l’eliminazione del contante, in modo che la banca centrale possa implementare tassi negativi.

Ma l’anonimato è uno degli attributi principali del contante. Nessuno sa quanti contanti hai. Nessuno può tracciare le tue transazioni. La sfida delle criptovalute come bitcoin è che offrono la possibilità di transazione anonime più efficienti, nel bene o nel male. La domanda dunque è: se vogliono rimpiazzare i contanti, sono disposte le banche centrali a offrire la possibilità di fare transazioni completamente anonime?

Uno degli obiettivi, nemmeno troppo velati, di una CBDC è quello di ridurre le transazioni illegali. Ma se un paese, e in particolar modo l’Italia, ponesse fine alle transazioni illegali, la sua economia inchioderebbe all’improvviso. Immaginate per un momento che ogni tassa fosse pagata, che ogni lavoratore in nero venisse licenziato o regolarizzato, incluse le badanti, e che ogni transazione fosse visibile all’occhio della legge. Il contante è una valvola di sfogo importante per le leggi idiote e le tasse soffocanti.

Immaginate anche la perdita di libertà politica se ogni transazione fosse registrata e a disposizione delle autorità o anche solo un’imbarazzante fuga di notizie. La privacy nelle transazioni è uno dei diritti fondamentali di una società libera.

D’altro canto, la diffusa evasione fiscale, la mafia, la corruzione, e le attività illegali sono un male tremendo per l’economia e la società. Infatti, le criptovalute sono molto usate da hackers e criminali digitali.

Il contante dà un grezzo equilibrio: è abbastanza scomodo da limitare gli abusi e abbastanza privato da funzionare come valvola di sfogo.

Abbiamo un dilemma: se la CBCD permettesse una privacy completa, si favorirebbero di molto le attività illegali. Se, in alternativa, tutto fosse tracciabile, l’economia crollerebbe. Possiamo dunque creare una CDBC che possa offrire un po’ di privacy, anche per usi formalmente illeciti, e permettere alle autorità di combattere la grande evasione e le vere attività illegali?

Questo è il problema da risolvere. Si va, penso, verso un sistema con una moneta digitale garantita da riserve presso la banca centrale ma gestita da intermediari privati e indipendenti, che possano garantire un po’ di privacy e richiedere standard di protezione davanti alla legge per l’accesso dello stato ai dati. Raggiungere questo equilibrio richiede però una forte insistenza dell’opinione pubblica per una solida protezione della privacy delle loro transazioni, che burocrati e governi assetati di potere difficilmente concederanno.

Un tale sistema obbligherebbe i governi a togliere quelle tasse e leggi idiote, specialmente sul lavoro, che frenano l’economia se rispettate completamente. Il che non è male.

Le CBDC e i loro equivalenti finanziari, le narrow banks e le criptovalute garantite da depositi presso la banca centrale, non sono altro che valuta, aggiornata alla tecnologia del XXI secolo. La valuta è stata una grande invenzione. Quando le banche emettevano valute, c’erano crisi ricorrenti. Quando i governi hanno iniziato ad emetterla direttamente, queste crisi sono sparite e le banche hanno trovato altri modi di finanziarsi.

Ha assolutamente senso aggiornare la valuta per renderla elettronica, più sicura, più veloce e per poterci pagare un interesse. Da un punto di vista finanziario, abbiamo poco di cui aver paura e molto da guadagnarci. Le banche perderebbero i loro sussidi e i governi dovrebbero affrontare il nodo della privacy delle transazioni, riformare tasse e regolamentazioni in modo da eliminare il sommerso senza distruggere l’economia. Entrambi sono benefici extra, non costi.

Traduzione a cura di Luciano Somoza e Tammaro Terracciano