Quelli che vivono con i soldi delle retrocessioni dai Fondi Comuni di Investimento ci bombardano ogni giorno di spot pubblicitari dove si parla di “personalizzazione” e di “creazione di valore per il Clienti”. Frasi sentite già troppe volte, frasi fatte, e vuote di significato concreto.

Guardiamo al contrario ai fatti.

Il mercato dei servizi per il risparmio è entrato, ormai da un decennio, in una fase di trasformazione radicale, che le vecchie Istituzioni (banche e Reti di promotori finanziari) hanno cercato in ogni modo di rallentare.

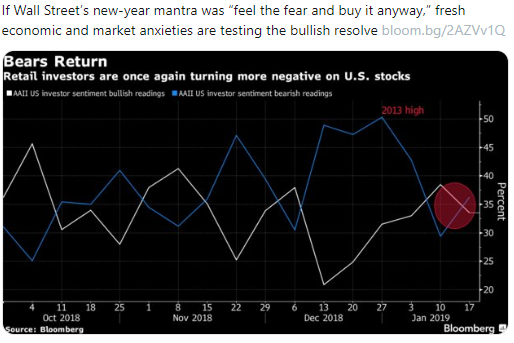

Ma la storia non si rallenta con le lobby in Parlamento. I dati del grafico in alto ci raccontano di un destino inevitabile: chi vive delle retrocessioni garantite dai Fondi Comuni di Investimento guadagna ogni anno meno soldi.

E presto sarà costretto a ripensarsi, oppure a chiudere, perché ci sono sempre fasi improvvise di accelerazione in processi come questi. Chi si auto convince che MIFID II “non ha cambiato nulla” vive di sogni, e i sogni … non si mangiano.

Per sopravvivere, ma soprattutto per vincere, nel nuovo contesto sono necessarie qualità del tutto diverse da quelle del salesman, del venditore, di chi ti contrabbanda un Fondo Comune dall’etichetta estera e non comprensibile come una “soluzione di investimento”, quando è soltanto un modo (per lui) per togliere a te, Cliente investitore, il 3-4% di commissioni ogni anno, e soprattutto a prescindere dal risultato.

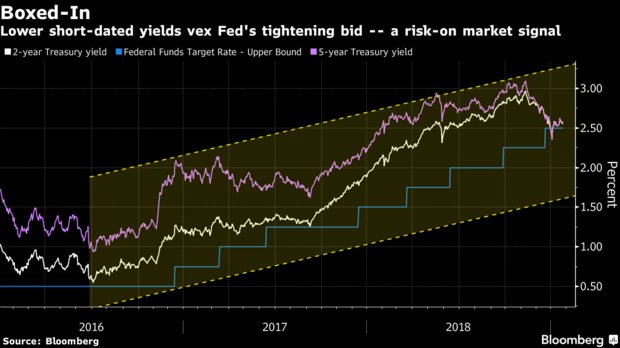

Occorrono come detto qualità e competenze del tutto diverse da quelle del venditore: una delle più importanti è capire che cosa deve fare l’investitore finale in un contesto di mercato che è senza precedenti, che è totalmente diverso da ogni altro episodio del passato, e che offrirà (se va tutto bene) rendimenti come quelli del grafico qui sotto, per quelli che si lasceranno ancora abbindolare dalla storiella della asset allocation di Fondi Comuni di Investimento.