Tutte le Reti che piazzano Polizze vita e Fondi Comuni, da FINECO a Mediolanum, da Fideuram a Azimut a Banca Generali, a fine anno scrivono documenti di previsione per l’anno successivo.

Queste Reti di promotori finanziari, così come le banche che fanno collocamento attraverso gli sportelli, nei loro documenti hanno una regola ferrea: dire il meno possibili, non prendere (mai) una posizione netta, lasciare sempre tutto in sospeso. Tutti i clienti delle Reti, sia di private banking, sia bancarie, sia di promotori finanziari, sanno di che cosa stiamo parlando qui.

Tutto ciò detto, noi in questo Post vogliamo trarre uno spunto proprio da una pubblicazione di una di queste Reti, ovvero Allianz Investor Italia (la scelta è del tutto casuale, non implica alcuna selezione né alcun giudizio sulla Rete medesima, che non saremmo in grado di dare).

Nel testo, troviamo alcuni spunti utili. Ne abbiamo selezionata per voi una parte:

Il rialzo dei tassi d’interesse negli Stati Uniti, oltre che la riduzione del quantitative easing da parte della Federal Reserve (Fed) e della Banca Centrale Europea (BCE), con ogni probabilità nel 2019 comporteranno una diminuzione della liquidità e un aumento della volatilità. Affrontare con successo le sfide dei mercati potrebbe richiedere maggiori competenze: gli investitori dovrebbero puntare sulla selezione attiva degli investimenti piuttosto che accettare passivamente l’andamento di mercato, anche se nessuna strategia è in grado di offrire garanzie in termini di sovraperformance.

Negli ultimi anni, gli investitori si sono potuti permettere di “andare a traino” perché i mercati erano in rialzo, ma continuare oggi con questo approccio rischia di portare alla distruzione di valore anziché alla sua creazione. Entrando in un periodo di ridotta correlazione fra le asset class, maggiore volatilità e rendimenti inferiori, soprattutto sul fronte azionario, adottare un approccio attivo nell’allocazione degli investimenti e nella selezione dei titoli assumere un ruolo sempre più rilevante.

A noi di Recce’d questi due paragrafi sembrano utilissimi: siamo del tutto d’accordo con Allianz su questi punti. Specie sullo “andare a traino” e poi sul non “accettare passivamente”.

Non sappiamo però COME Allianz suggerisce ai suoi Clienti di reagire a queste sfide: con quali strumenti finanziari? Con quale movimentazione dei portafogli? Con quali obbiettivi? Comunicando le scelte in quale modo al Cliente che investe?

La sfida, dunque, è quella che dice Allianz: d’accordo. Ma come si fa?

Recce’d ha una soluzione, ed è molto probabilmente diversa e distante da quella di Allianz così come da quella di FINECO e da quella di Mediolanum e di tutte le altre già citate e non citate. Noi NON operiamo in confitto di interesse, e questo fa tutta la differenza.

In precedenti occasioni, ed in precedenti serie di Post, negli ultimi anni, abbiamo fornito ai lettori del sito una serie di indicazioni specifiche su come sia possibile realizzare una gestione che offre rendimenti assoluti, slegati dal benchmark, con un rischio di portafoglio mantenuto sempre al di sotto di certi limiti.

La nostra soluzione operativa per gli anni a venire è ispirata dalle parole che potete leggere qui di seguito: è questa la sfida di cui parla Allianz, ma qui viene descritta in modo più specifico.

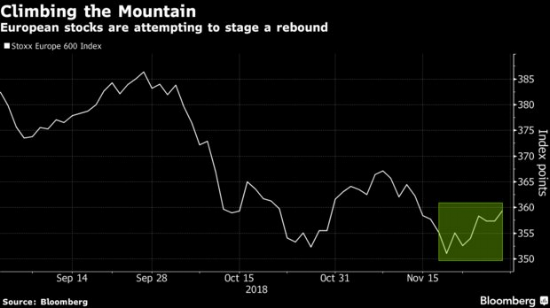

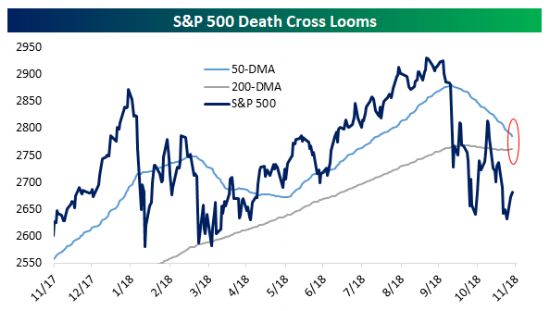

There’s a growing consensus that extreme moves point to a paradigm shift: A new era where the Federal Reserve is no longer propping up markets, growth is topping out, U.S. protectionism derails earnings and rising rates upend developing-nation economies.

There’s evidence to suggest that, rather than being assailed by a brutal new era of big moves, investors have simply spent too long cosseted by low volatility and one-way markets. In psychological terms, it’s known as the recency bias. Traders got used to tranquility, making the current ride seem rougher than it is.

“This always tends to happen when you introduce some fear into the equation, and generally when the market goes south, people’s fear escalates,” said Jim Paulsen, chief investment strategist at Leuthold Weeden Capital Management LLC. “Their time horizons shorten.”

“Volatility we’ve experienced in the past few years was pretty low by historical standards, and it was suppressed by the coordinated easy monetary policies across the world,” said Alex Bellefleur, chief economist and strategist at Mackenzie Financial Corp.

“We’re slowly returning to a more normal volatility regime. It’s unlikely that we go back to the lows, but there’s nothing abnormal about that.”

“Markets participants are more high-strung amid the downturn in global equities, credit, EM and commodities,” Alvin Tan, a director of FX strategies at Societe Generale in London, wrote in a note to clients this week. “Tape bombs can shake things up in this febrile atmosphere, at least temporarily.”