Non ci vogliono proprio credere, e si capisce. Sono obbligati all'ottimismo, per dare coraggio alle loro truppe. E fanno per questo finta di non vedere, di non sapere. Anche se ci vedono benissimo e lo sanno perfettamente.

Sanno che è finita, la stagione dei soldi facili. Sanno che è finita, per loro e le loro strutture. sanno che i Clienti oggi ci sono ancora, ma domani, presto, prestissimo, non ci saranno più. E' stato bello, finché è durato: ma non andrà avanti ancora per molto. Perché è stato tutto un grande inganno, come di recente ha riconosciuto uno di loro.

Ovvero il capo di una Rete di venditori italiana che ha riconosciuto a proposito di Mifid 2: “C’è stata una iniziale preoccupazione che venendo meno le asimmetrie informative tra operatore e cliente potessero ridursi i margini".

Oggi questi signori ritengono di potere prolungare l'inganno a lungo (anche in assenza di "asimmetrie informative") grazie agli sforzi immani che sono stati fatti per fare passare una Legge (quella che recepisci in Italia la Direttiva Comunitaria Mifid 2) che aveva un solo obbiettivo: appiccicare una nuova etichetta a prodotti e servizi vecchi e già "scaduti" da tempo. Legge che di certo non ha come obbiettivo quello di tutelare e promuovere gli interessi del risparmiatore. Punta invece a tutelare l'industria dei venditori di Fondi e Polizze, e a neutralizzare quindi Mifid 2.

La Legge ad oggi esaurisce i suoi effetti in una universale ri-etichettatura (tipo supermercato sotto casa): una vastissima umanità di venditori porta-a-porta, chiamati ora promotori, ora consulenti finanziari, ora private banker, ora solo banker, diventa da sera a mattina un esercito di "consulenti".

In sostanza, restano tutti solo e soltanto venditori. Ma adesso verranno chiamati "consulenti". Astuto, no?

Peccato che sia semplicissimo svelare ai risparmiatori che si tratta solo di una ri-etichettatura, e fare vedere che dietro c'è la stesse merce di prima. E' sufficiente domandarsi: da dove vengono i soldi? Come li fanno, i soldi, questi nuovi "consulenti"? Solo e soltanto se piazzano prodotti. Prodotti che poi sono i Fondi Comuni ed i prodotti Assicurativi, quelli che a loro garantiscono una retrocessione. La retrocessione di parte di quelle commissioni che gli stessi prodotti impongono ai Clienti finali, senza però dirlo: lo nascondono, lo fanno passare sotto silenzio, lo dissimulano ... come nei giochi delle tre tavolette, alla stazione.

Il presunto "consulente" se vi vende questi prodotti finanziari fa i soldi. Se invece non li vende, guadagna nulla, zero. Anche un bambino delle scuole elementari capisce che chiamare consulente un soggetto che svolge questo tipo di attività è ingannevole. E resta un inganno anche se, con l'astuzia e la pressione lobbistica, si è riusciti a fare passare una Legge dello Stato che formalizza la cosa, facendo leva sul fatto che nessuno ha compreso a fondo i termini della questione.

I Vertici delle Reti di venditori fanno a loro volta opera di vendita: vendono questa nuova "sistemazione" come se fosse credibile (e non invece risibile). A puro titolo di esempio, vediamo cosa ha dichiarato di recente il Vertice della più grande Rete di venditori italiana: “Mifid 2 non è altro che la prosecuzione di Mifid 1 e siamo già a buon punto del recepimento col nostro modello di consulenza. Noi seguiremo il modello della non indipendenza perché offriamo comunque una gamma prodotti completa (oltre 5000 fondi), mancanza di conflitto di interessi tra clienti e operatori, adeguati strumenti in aiuto del consulente e meccanismi di valutazione da parte del cliente”.

Ai nostri amici e lettori diamo un suggerimento: ragionate e riflettete sul fatto che qui sopra si spiega che il modello di business fondato sulle retrocessioni è giustificato dal fatto di avere "5.000 Fondi Comuni in vendita". Ci vedete un nesso, con la buona gestione dei vostri investimenti? Se lo trovate, scriveteci: a noi sembra una affermazione priva di fondamento (e di senso). Qui si fa confusione tra il catalogo tipo Postal Market, che vende 10 tipi di aspirapolvere elettrico, e scelte di investimento, che invece nulla hanno a che vedere con il numero di "prodotti in catalogo".

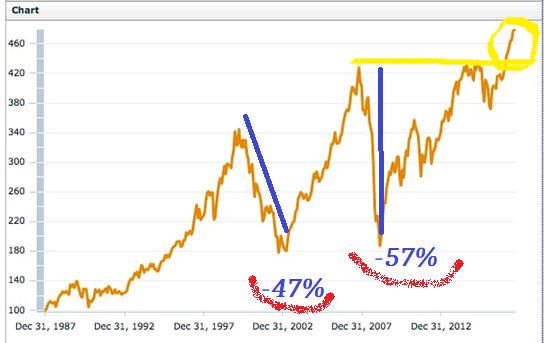

Forse, la persona che parlava qui sopra non aveva bene alla mente i dati del grafico che segue: potrebbero suggerirgli conclusioni diverse. Che se ne fa, il suo Cliente, dei 5.000 Fondi Comuni nel Mondo di oggi?