La crisi (irreversibile) di ogni asset allocation

In Italia, come nel resto dei Paesi Sviluppati, dominano le Reti di vendita, o di brokeraggio, che costringono il Cliente ad una costruzione del portafoglio che viene chiamata "asset allocation" e che viene giustificata con (fumose e mai convincenti) spiegazioni sul "rischio/rendimento". Come Recce'd ha spiegato in molte occasioni, si tratta semplicemente di una tecnica di vendita, per piazzare i Fondi Comuni di Investimento nei vostri portafogli.

La asset allocation non ha mai funzionato: e se non credete a noi, fatevi portare una prova, un documento, da chi ve la ha proposta, dei buoni risultati della asset allocation. Non la troverà.

Il problema è che la asset allocation funzionerà ancora meno in futuro: almeno se si guardano le stime per i rendimenti che vengono prodotte e diffuse dalle stesse Case di Fondi Comuni. Fate voi stessi due conti su un pezzo di carta utilizzando la tabella che segue, freschissima di stampa.

Se le cose andassero come dice qui sopra ROBECO; il vostro tradizionale portafoglietto di Fondi, che è fatto di un 25% di azionari, un 50% di obbligazonari, ed un 25% di ... un po' di tutto, vi renderebbe IN MEDIA più o meno lo 0,50% l'anno per i cinque anni tra il 2018 ed il 2022. Ah, già ... poi ci sono le commissioni, al 3% in media per i Fondi Comuni.

Quindi, andate decisamente sott'acqua, e per cinque anni, e senza contare gli "episodi di volatilità".

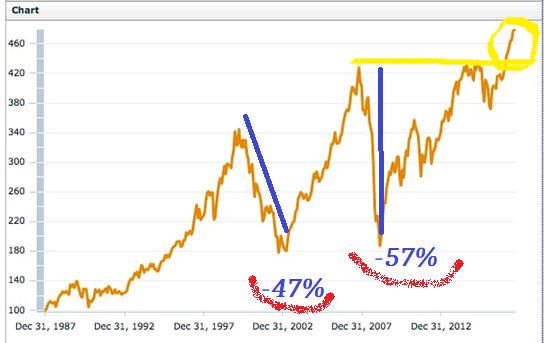

Ma è vero ciò che dice ROBECO? Noi di Recce'd attribuiamo credibilità pari a ZERO a queste previsioni di medio termine che utilizzano per costruirvi la asset allocation. Per che ragione? Guardate il grafico che segue e chiedetevi: a in questo momento, noi a che punto ci troviamo? Come vedete, cinque anni sono un periodo così tanto lungo che potrebbe succedere ... di tutto.

Nel grafico l'indice MSCI World delle Borse mondiali