Ogni giorno, tutti leggiamo sui quotidiani, e in grande evidenza, notizie economiche sull’Italia.

Sicuramente non è sfuggito, ai nostri lettori, il contrasto tra i titoli dei giornali e dei TG, e l’andamento dei mercati finanziari in Italia.

Circostanza che conferma una nostra antica convinzione: è inutile perdere troppo tempo ad analizzare nei dettagli i mercati italiani, come invece fanno in Italia la gran parte dei siti dedicati alla Finanza ed ai Mercati.

Azioni ed obbligazioni, in Italia, seguono da anni, ed ogni anno un po’ di più, le tendenze dei mercati internazionali. In questo senso, l’informazione finanziaria italiana è del tutto spiazzata, ed è indietro di venti anni.

Come si potrebbe spiegare, se non guardando all’estero, il fatto che l’indice FTSE MIB ha recuperato i 22 mila punti? Ed ecco spiegata anche la (relativa) calma sui Btp, che vedete sotto nel grafico.

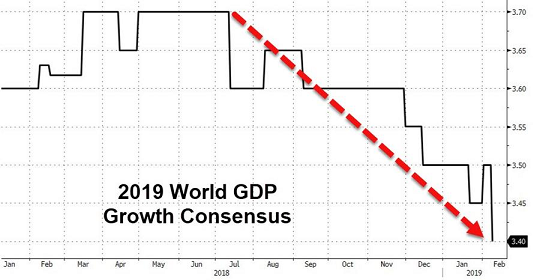

In Recce’d non siamo quindi sorpresi da questi due andamenti nel 2019: e non siamo sorpresi di questi recuperi proprio nelle medesime settimane in cui per tutti è ufficiale la discesa dell’Italia in recessione come si vede nel grafico qui sotto.

Per ciò che riguarda il futuro, noi ripeteremo qui ciò che abbiamo già scritto, sia nel Blog, sia e con maggiore dettaglio nelle pubblicazioni che riserviamo ai Clienti.

In Italia, oggi, si riflettono situazioni che coinvolgono l’intera Europa. In questo senso, ha ragione il Governo in carica quando afferma che la recessione in Italia deve essere letta ed interpretata alla luce dei dati per l’intera Eurozona, che vedete sotto nel grafico.

Sempre tenendo alto lo sguardo verso il futuro, sull’Italia peserà maggiormente l’evoluzione dell’economia tedesca (nel grafico sotto i dati più aggiornati), rispetto all’evoluzione dell’economia in Italia, per ragioni che abbiamo già illustrato in dettaglio in precedenza.

Se restringiamo lo sguardo allo stato dei conti pubblici, e al fatto che mancano decine di miliardi rispetto agli obbiettivi ufficiali …. beh … ma quella NON è una notizia. Non lo è per noi italiani, e neppure per gli investitori internazionali. Non c’è una persona di buon senso che possa dirsi sorpresa del fatto che “mancano 50 miliardi”: anzi, sono pure pochini.