Proseguiamo sul medesimo tema già affrontato ieri. Proponiamo qui in fondo ancora un'altro grafico di una grande banca globale: la ragione della nostra insistenza è che, per una strada oppure per un altra, queste medesimi indicazioni vi verranno poi riproposte dalle Reti in Italia, perché le reti utilizzano questi materiali e perché le reti vendono i Fondi delle banche globali. Nel grafico qui sotto, potete leggere quali sono i"grandi temi 2016" di questa banca globale, ed anche le sue maggiori indicazioni per la allocazione del portafoglio: noi crediamo che l'esame di grafici come questo possa aiutarvi, e rendere molto concreta la differenza tra la strategia del "consenso" e le strategie che Recce'd propone. Tra tanti possibili, faremo un solo esempio: se come dice questa banca lo S&P 500 nel 2016 chiuderà FLAT, cioè invariato, perché poi allora nel loro portafoglio modello io ci trovo il 15% di equity USA ed il 50% di equity in generale (si legge l'indicazione: "keep a balanced allocation")? Perché mai? Che cosa dovrebbe ripagarmi dei rischi che corro? E che cosa mi ripagherebbe poi delle commissioni che pago ai Fondi? Questo è solo uno dei possibili spunti che potremmo ricavare da questo grafico: per gli altri spnti, vi invitiamo a contattarci. Di certo, non sarà in questo modo che gestiremo i portafogli modello nel 2016. E siamo anche pressoché certi che il 2016 non sarà l'anno che leggete nel grafico sotto: sarà invece un anno pieno di imprevisti (per loro).

Chi ha avuto l'interesse (e la pazienza) di seguire questa serie di Posts (il più recente è del 18 novembre scorso) ha ricevuto una serie di indicazioni, ci auguriamo in modo e semplice e chiaro, su come Recce'd crea valore nei portafogli titoli. Un creazione di valore che è del tutto diversa, e forse anche opposta, alla proposta di Reti di vendita tradizionali e Reti di Private Banking. Questa fine di 2015 ci fornisce una occasione splendida per ribadire i concetti fondamentali, e risulta molto semplice: perché ne parlano tutti. Tutte le maggiori banche di investimento (e quindi le Reti, che poi "riciclano" quelle ricerche ai loro Clienti) si affrettano a scrivere dei "bassi rendimenti" dei prossimi anni: tutte ripetono "non aspettatevi nulla di buono" dai prossimi anni.

E' clamorosa qui la confusione tra l'andamento dei maggiori indici dei mercati finanziari ed i risultati dei Clienti: clamorosa ed intenzionale, perché si vuole ancora, per una ennesima volta, convincere il Cliente che con il suo portafoglio è costretto a stare fermo ad aspettare di vedere che cosa succederà. Fatalismo finanziario.

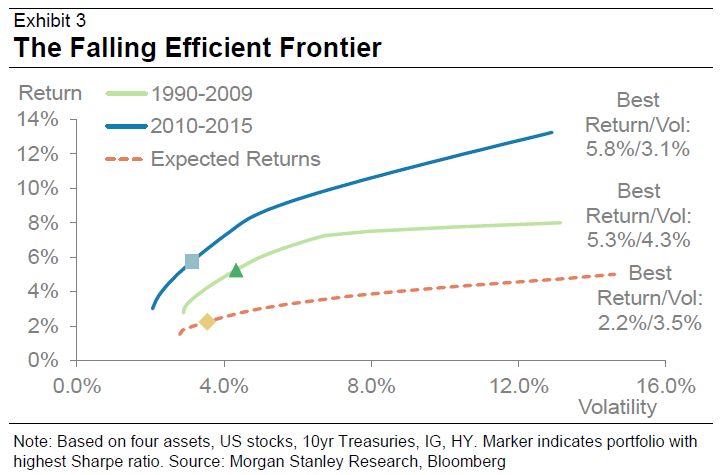

Vogliamo prendere qui, a puro titolo di esempio, in esame due grafici pubblicati da Morgan Stanley (ne avremmo potuti scegliere altri da altre fonti, in alternativa: tutte le banche di investimento raccontano più o meno la stessa cosa): il primo, che vedete qui sotto, vi dice che la curva che chiamano "frontiera efficiente" (la curva tra rischio e rendimento) nel corso del tempo si è progressivamente abbassata. Recce'd vi dice, nel modo più chiaro e semplice, che questa curva nella realtà non esiste: è soltanto un esercizio intellettuale, ed anche i dati passati non sono quelli che vedete nel grafico: tutto dipende dai momenti iniziale e finale del calcolo. Questa curva è solo un'astrazione, uno strumento accattivante che viene utilizzato a supporto di attività di vendita, perché è facile da spiegare al Cliente. Per ragioni di spazio, riserviamo un commento più approfondito ai Clienti: ma qui ci sembra importante fare notare il dato più singolare: a parità di "rendimento atteso" la volatilità non scende, si dice qui ai Clienti che per unità di rendimento c'è molto più rischio.

Più sotto, c'è un secondo grafico, ed anche quello vi presenta una storia molto "ordinata e semplice": investendo a 10 anni con un portafoglio bilanciato, la vostra aspettativa oggi (se utilizziamo le previsioni di Morgan Stanley) dovrebbe essere di un rendimento medio annuo del 3,2%. Anche qui, con la massima semplicità e chiarezza, noi di Recce'd vi diciamo che non sarà così: anche questa è una astrazione per "tranquillizzare il Cliente" (chi volesse approfondire ci scriva, qui non c'è spazio a suffienza). Ma soprattutto dovete farvi una domanda: che senso ha detenere in portafoglio per 10 anni il 50% di azioni ed il 50% di obbligazioni, con i rischi che tutti noi abbiamo toccato con mano più e più volte tra il 2000 ed oggi, per una "promessa" del 3,5% per 10 anni? Vi pare, davvero, che al mondo non ci sia nulla di meglio da fare con i vostri investimenti? Possibile? Per questo, il nostro consiglio, molto semplice è: vendete tutto subito e smettetela di pagare inutili commissioni. Oppure affidatevi a qualche strategia meno banale e meno perdente. Più chiaro di così ...

Secondo il colosso svizzero UBS, nei portafogli dei cosiddetti Grandi Clienti sta aumentando in modo significativo la allocazione in fondi di tipo hedge. La caratteristica nuova di questo rinnovato interesse è che i Clienti cercano la sicurezza, e non il rendimento: in un contesto di rendimenti obbligazionari azzerati, si cerca una soluzione di investimento che garantisca rendimento assoluto anche se basso. I fondi long-only questa sfida la hanno già persa da vent'anni: quello che però diventò evidente dieci anni fa circa è che neppure i fondi hedge sono in grado di vincere questa sfida, perché la crisi del 2007-2009 ne dimostrò la elevata correlazione con gli indici di Borsa, correlazione che se possibile dopo il 2009 è ancora aumentata. Oggi la performance dei fondi di tipo hedge ricorda quelle dei Fondi di tipo tradizionale a cui mettono l'etichetta di "flessibili" opure, più di recente, di "multi-asset": una performance che, quando i mercati salgono, è inferiore a quella dei mercati stessi; ma quando i mercati poi scendono, scende alla pari con loro. In sostanza, questi fondi "flessibili" oppure "multi-asset" si comportano esattamente come facevano prima i fondi della categoria "bilanciati". Ed anche gli hedge, oggi, nei risultati somigliano molto a fondi tradizionali "bilanciati": lo vedete dal fatto che a tutto oggi la performance media della categoria, secondo Eurokahedge, è del 2% circa. Leggiamo in questa chiave le dichiarazioni di UBS, che puntano a rilanciare il comparto:

“Institutional investors seeking higher returns and portfolio diversification are allocating more to hedge funds as interest rates remain low (...) Those allocations are generally in the high single digits and can be as much as 20 percent (...) Five years ago, that share was “a couple of percent less,” he said without elaborating. Monetary policy responses to drive interest rates lower pushed fixed-income markets and yields to a level where you can look at hedge funds as an alternative to fixed income (...) It’s a global phenomenon. The expected returns of investing in hedge funds are not the 10-plus returns of yesteryear (...) What people are hoping to capture in the zero-interest rate world, is Libor plus 400 basis points and then mitigating some of the risk of fixed-income and equity markets.”

Questo è il punto sul quale noi di Recce'd possiamo fare la differenza sostanziale, rispetto a tutte le proposte tradizionali (sia hedge sia non hedge) dimostrando al Cliente che risultati come questi sono realizzabili in modo molto più semplice e molto più trasparente: senza perdere il controllo dei propri investimenti (come accade affidandosi a strumenti poco trasparenti come gli hedge) e e soprattutto senza necessità di pagare altissime commissioni di gestione. Resta però il fatto che noi ci aspettiamo un forte ritorno dei temi legati agli hedge ed al rendimento assoluto, nei prossimi mesi ed anni: ed è per questo che apriremo alcune pagine di approfondimento dedicate a questo tema, sia sul nostro sito sia sul daily The Morning Brief.

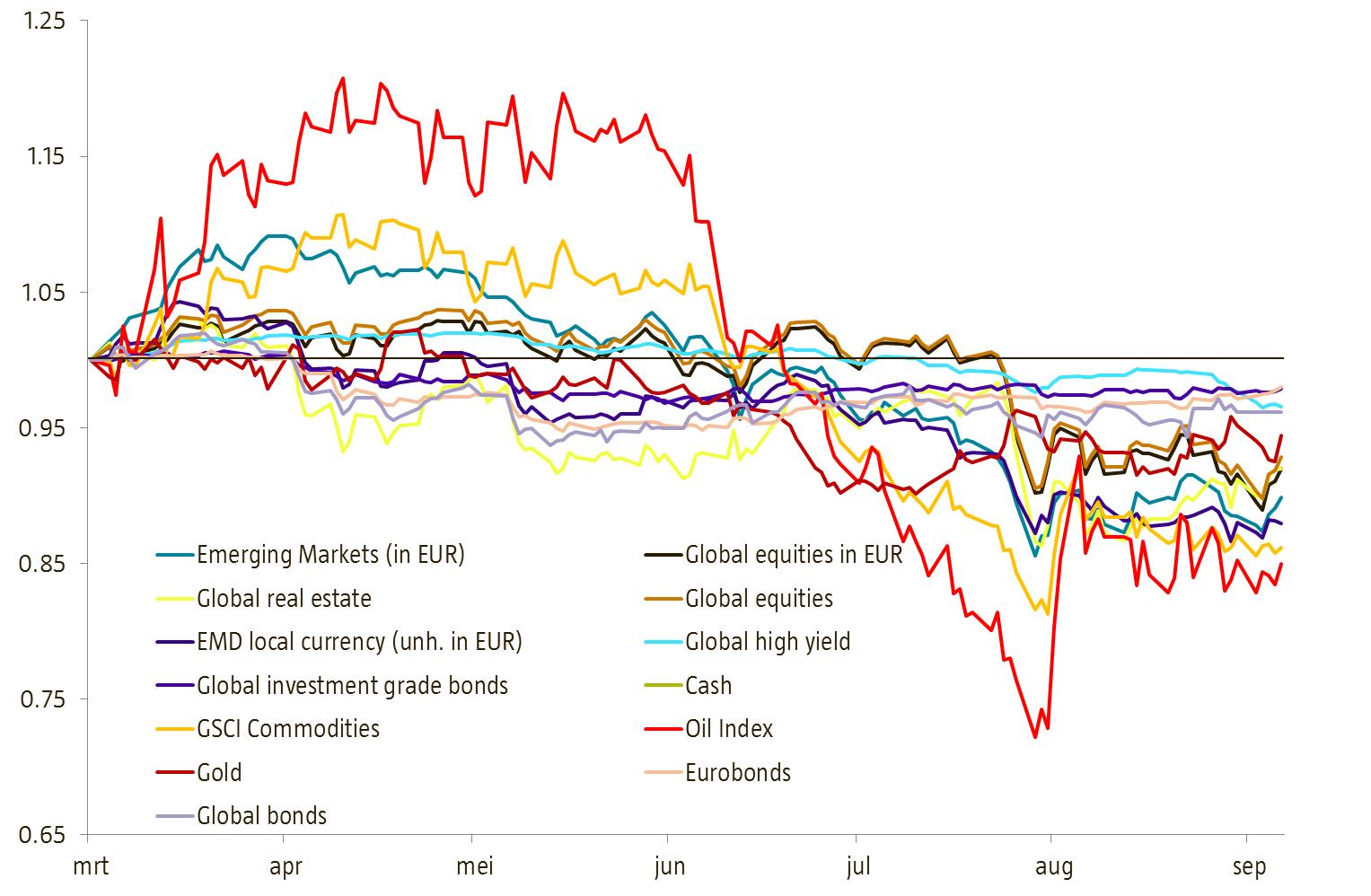

Con un titolo molto efficace ("The New Normal: Everything stinks") il Wall Street Journal pubblica oggi un pezzo che è accompagnato dal grafico qui sotto. Nell'articolo si osserva che:

(...) feeling good definitely hasn’t been the norm for anybody on the long side of anything these days. Gold, real estate, bonds, equities, oil — aside from the Dodgers losing, there’s not a whole lot going right in the world lately. Asset classes that typically provide hedges during turbulent times are getting sucked into the selling vortex with everything else. And it is, indeed, a rare condition. How rare? This is the first time in two decades that all major asset classes — not including cash, of course — fell over a six-month period.

Noi di Recce'd abbiamo insistito molto (anche qui nel Blog) su questo tema: siamo arrivati ad un punto di svolta pluriennale, è finita la stagione dell'euforia (razionale oppure irrazionale), del "qui sale tutto", dei nuovi record a ripetizione, del "guadagno facile" ottenuto semplicemente restando fermi a guardare gli indici che salgono, la stagione del "guadagnano tutti", delle "economie in accelerazione", del "QE che risolve tutti i nostri problemi". E' finita: per fortuna. Da qui in poi, i gestori capaci faranno risultati, mentre gli altri andranno in sofferenza. La situazione che vedete nel grafico in basso riguarda gli ultimi sei mesi: ma si ripeterà, più e più volte, nei prossimi anni. Noi di Recce'd siamo già pronti: perché è possibile fare soldi, fare performance, anche senza rischiare molto, ed anche in un mercato come questo. E' possibile: anche quando tutti gli indici maggiori scendono, come nel 2015. Quello che deve salire, è il valore del vostro portafoglio titoli: e non gli indici dei mercati. E' un risultato che si può ottenere, ma solo se si dispone di strumenti di valutazione adeguati e di strategie non passive ma attive (sia per i rendimenti, sia per il rischio). Noi di Recce'd lo abbiamo già fatto, e per tutti i nostri Clienti lo faremo ancora nei prossimi mesi ed anni.

In due Post precedenti, di questa medesima serie, abbiamo già sottolineato l'importanza della strategia di gestione del portafoglio nel suo insieme (23 settembre e 25 giugno): vogliamo tornare ancora su quel punto, per eliminare ogni dubbio. I molti che seguono con interesse ed attenzione il nostro Blog avranno notato che Recce'd interviene, e senza nascondersi, su molti dei maggiori temi di attualità per i mercati finanziari, come le Borse, il dollaro contro euro, i tassi, le materie prime, e quant'altro. Si tratta di interenti a caldo, interventi per cui il timing è importante, per non dire decisivo: e proprio per questo, a volte, il linguaggio non risulta così curato come vorremmo. Forse a causa di questa necessità di sintesi, qualcuno potrebbe concludere che per è Recce'd importante "avere ragione" su questo o quello specifico tema, sull'andare SHORT su questo oppure LONG su quello, su Draghi o sulle multe a JP Morgan.

Non è assolutamente così: più di una volta abbiamo sottolineato gli "errori di previsione" di questa o quella banca globale, o investment banks, ma anche in quei casi il nostro scopo era uno solo, ovvero chiarire all'investitore finale certi meccanismi di funzionamento del mercato finanziario internazionale, meccanismi che sono in funzione per vendere agli investitori finali i "prodotti finanziari", e prima di tutto i Fondi Comuni. Per le medesime ragioni, abbiamo scritto il 9 agosto ed il 12 settembre in merito ai Fondi Multi Asset, di cui in verità ci importa poco o nula, ma che sono utili per fornire un esempio concreto di come funzionano le Reti e la vendita. Ed abbiamo sottolineato in questo Blog, sempre per quelle stesse ragioni, che è utile e proficuo "investire andando contro il consenso" (18 e poi anche 20 agosto scorso) ma sia chiaro che questa posizione potrebbe in futuro essere rivista, a seconda delle opportunità per il portafoglio e senza il minimo pudore o punto di orgoglio.

Torniamo a ripetere quindi anche in questa occasione che Recce'd si occupa di gestione del portafoglio titoli e di Clienti investitori, privati oppure Istituzionali. Non ci interessa avere ragione oppure torto su uno specifico punto, ci preme di dare ai Clienti che seguono la nostra consulenza risultati in linea con le aspettative: ovvero un rendimento assoluto e un rischio che resta sempre al di sotto di una soglia prefissata e comunicata al Cliente. Per ottenere questi risultati abbiamo lavorato per anni: rendimento assoluto e rischio controllato sono obiettivi che NON si possono raggiungere con la tradizionale asset allocation azioni/obbligazioni, né con le strategie legate ai trend grafici, né con il day trading, né andando dietro ai "premi al rischio". La nostra strategia invece ha dimostrato che questi obiettivi si possono raggiungere, anche nelle fasi di estrema tensione e volatilità: è una strategia proprietaria di Recce'd, basata su solide fondamenta scientifiche di teoria della Finanza, e sperimentata su denaro vero dal luglio 2007.

Il Cliente che ama fare da solo potrà anche accere ai nostri documenti ed alle nostre indicazioni, come vedete alla pagina "Servizi" del sito, e poi scegliere che cosa fare, ma resta il fatto che la nostra mission non è quella di vendervi "la dritta": perché potreste avere anche tutte le "dritte" più azzeccate del mondo, ma se poi non le utilizzate in modo appropriato (COME investire? QUANTO investire? QUANDO investire? CON CHI investire? DOVE investire) non ne ricaverete mai nulla di buono. La sola preoccupazione di Recce'd, nel suo lavoro quotidiano, è quella di mantenere la promessa fatta al Cliente finale, e dimostrare la nostra capacità di di generare rendimento assoluto con il rischio sempre strettamente controllato, anno dopo anno, attraverso i nostri portafogli modello. Le nostre posizioni sulle Borse, sul dollaro, e su ogni altro tema, sono quindi solo uno strumento per il raggiungimento di questi obiettivi, sono posizioni che potrebbero cambiare in pochi giorni: in quel caso, lo comunicheremmo subito a tutti i nostri Clienti, senza alcun imbarazzo derivante dallo "avere torto", perché contano solo i risultati dei portafogli.

Recce'd produce servizi di consulenza per la gestione di portafoglio, fornisce al Cliente tre portafogli modello (più una versione personalizzata dedicata alla fascia alta) e si dimostra capace di raggiungere gli obiettivi dichiarati con una frequenza superiore alla media del mercato. E questa è la nostra sola mission: non essendo promotori, non dobbiamo "promuovere" nulla, né i prodotti finanziari né le GPM del private banking, e lasciamo l'investitore libero di scegliere intermediario e persino gli strumenti finanzari. Per noi il cuore di questo business resta e resterà la strategia di investimento, la capacità di rendere compatibili i mezzi ed il fine, che è il fine del Cliente investitore (e non è un nostro fine di "vendere prodotti"). La sfida di Recce'd è con il mercato, e dal 2007 ad oggi abbiamo dimostrato che questa sfida si può vincere. E siamo a vostra disposizione per vincere questa sfida a vostro favore.