Dove Recce'd può fare (e farà) la differenza (parte 13)

Chi ha avuto l'interesse (e la pazienza) di seguire questa serie di Posts (il più recente è del 18 novembre scorso) ha ricevuto una serie di indicazioni, ci auguriamo in modo e semplice e chiaro, su come Recce'd crea valore nei portafogli titoli. Un creazione di valore che è del tutto diversa, e forse anche opposta, alla proposta di Reti di vendita tradizionali e Reti di Private Banking. Questa fine di 2015 ci fornisce una occasione splendida per ribadire i concetti fondamentali, e risulta molto semplice: perché ne parlano tutti. Tutte le maggiori banche di investimento (e quindi le Reti, che poi "riciclano" quelle ricerche ai loro Clienti) si affrettano a scrivere dei "bassi rendimenti" dei prossimi anni: tutte ripetono "non aspettatevi nulla di buono" dai prossimi anni.

E' clamorosa qui la confusione tra l'andamento dei maggiori indici dei mercati finanziari ed i risultati dei Clienti: clamorosa ed intenzionale, perché si vuole ancora, per una ennesima volta, convincere il Cliente che con il suo portafoglio è costretto a stare fermo ad aspettare di vedere che cosa succederà. Fatalismo finanziario.

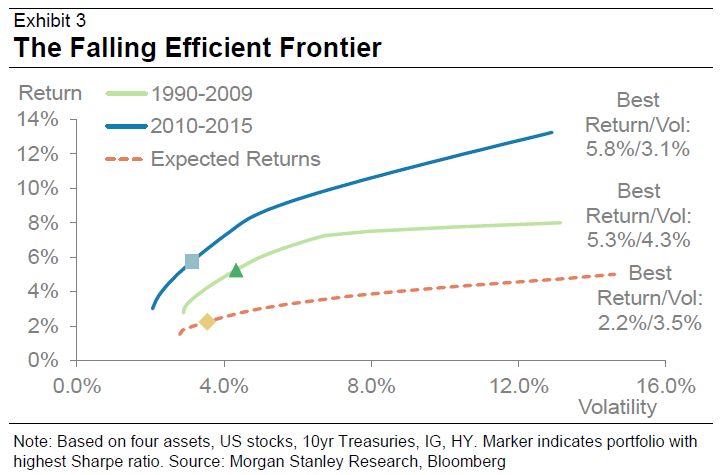

Vogliamo prendere qui, a puro titolo di esempio, in esame due grafici pubblicati da Morgan Stanley (ne avremmo potuti scegliere altri da altre fonti, in alternativa: tutte le banche di investimento raccontano più o meno la stessa cosa): il primo, che vedete qui sotto, vi dice che la curva che chiamano "frontiera efficiente" (la curva tra rischio e rendimento) nel corso del tempo si è progressivamente abbassata. Recce'd vi dice, nel modo più chiaro e semplice, che questa curva nella realtà non esiste: è soltanto un esercizio intellettuale, ed anche i dati passati non sono quelli che vedete nel grafico: tutto dipende dai momenti iniziale e finale del calcolo. Questa curva è solo un'astrazione, uno strumento accattivante che viene utilizzato a supporto di attività di vendita, perché è facile da spiegare al Cliente. Per ragioni di spazio, riserviamo un commento più approfondito ai Clienti: ma qui ci sembra importante fare notare il dato più singolare: a parità di "rendimento atteso" la volatilità non scende, si dice qui ai Clienti che per unità di rendimento c'è molto più rischio.

Più sotto, c'è un secondo grafico, ed anche quello vi presenta una storia molto "ordinata e semplice": investendo a 10 anni con un portafoglio bilanciato, la vostra aspettativa oggi (se utilizziamo le previsioni di Morgan Stanley) dovrebbe essere di un rendimento medio annuo del 3,2%. Anche qui, con la massima semplicità e chiarezza, noi di Recce'd vi diciamo che non sarà così: anche questa è una astrazione per "tranquillizzare il Cliente" (chi volesse approfondire ci scriva, qui non c'è spazio a suffienza). Ma soprattutto dovete farvi una domanda: che senso ha detenere in portafoglio per 10 anni il 50% di azioni ed il 50% di obbligazioni, con i rischi che tutti noi abbiamo toccato con mano più e più volte tra il 2000 ed oggi, per una "promessa" del 3,5% per 10 anni? Vi pare, davvero, che al mondo non ci sia nulla di meglio da fare con i vostri investimenti? Possibile? Per questo, il nostro consiglio, molto semplice è: vendete tutto subito e smettetela di pagare inutili commissioni. Oppure affidatevi a qualche strategia meno banale e meno perdente. Più chiaro di così ...