Longform'd. I prossimi 10 anni: ovvero che cosa lasceremo a Keith Richards (5)

Questa settimana, alla pagina SCELTE DI PORTAFOGLIO, abbiamo dedicato due Post che si collegano a quello che ora state leggendo.

Nei due nuovi Post della pagina SCELTE DI PORTAFOGLIO oggi parliamo di come la nuova realtà dei mercati finanziari (da noi, ed altri, definita “paradigm shift” oppure “regime shift”) impone di rivedere, e modificare, il MODO in cui si investe sui mercati.

Recce’d ve lo ha scritto in decine di occasioni, dal 2020 ad oggi, per due anni e mezzo.

Una Nuova Era dei mercati finanziari si è aperta nel 2022, dopo che nel 2021 si è chiusa quella che ha dominato dai primi anni del nuovo Millennio. Da qui, proprio da questa nuova consapevolezza, debbono partire oggi TUTTE le vostre considerazioni in merito alla gestione dei vostri investimenti e del vostro portafoglio titoli.

Oggi, non è questione di azioni americane oppure Emergenti; non è questione di obbligazioni a breve oppure emesse da Corporates, non è questione di settore Tech contro settore Farma, non è questione di dollaro delle Filippine oppure Lira Turca.

O meglio: è ANCHE quello, ma quello oggi NON è tutto. Al contrario: quelle decisioni oggi hanno un peso solo MARGINALE.

Al centro di ogni vostro pensiero, su come modificare (oppure “ribilanciare” se vi piace) il portafoglio è la comprensione che siamo passati ad una Nuova Era, e quali sono per voi investitori le implicazioni di questo passaggio. In termini di metodo, tecniche e strumenti, oggi ne scriviamo ampiamente, in due Post della pagina SCELTE DI PORTAFOGLIO.

Nel nostro Blog ne avevamo già scritto, ed in modo molto concreto e pratico. In particolare, nei precedenti quattro Post della serie che abbiamo dedicato a “I prossimi 10 anni” abbiamo scritto:

dei cambiamenti intervenuti nel modello economico di riferimento

del destino di quelli che fino ad oggi sono chiamati Big Tech

Oggi, proseguiamo in questo lavoro, lavoro che (nel caso in cui voi decidiate di seguirlo) vi aiuterà a comprendere che cosa è, e come funziona, il Nuovo Regime, nel quale sono già entrati i mercati finanziari.

In questo Post, Recce’d analizza uno degli argomenti di vendita che sono più diffusi, tra i financial advisor, tra i private bankers, tra i wealth manager: argomento di vendita che mai ha funzionato, ma che oggi appare del tutto superato proprio a causa del Nuovo Regime dei mercati. Stiamo parlando di una raccomandazione che molti nostri lettori si saranno sentiti ripetere, e in più occasioni: “investire per il lungo termine”.

Abbiamo già scritto in numerose precedenti occasioni che, se prendete alla lettera questo suggerimento, NON fate il bene dei vostri investimenti, NON vi disponete in modo da guadagnare, ed al contrario andate incontro a grossissimi rischi.

Come già detto, il medesimo argomento Recce’d oggi lo tratta anche (da una diversa angolazione) nei due nuovi Post pubblicati nella pagina del sito che si chiama SCELTE DI PORTAFOGLIO.

Analizziamo nel seguito per quale ragione “investire per il lungo termine” è diventato un argomento che va CONTRO i vostri interessi di investitori.

Personaggi molto, molto conosciuti, grazie ai media, hanno con grandissima abilità questa predisposizione delle Reti di vendita a spingere sul tema “lungo termine”, e con grandissima abilità hanno costruito grandi fortune personali sulla base proprio di questo argomento abusato, nel corso negli ultimi quindici anni.

Vi aiutiamo a capire come. La storia da raccontare funziona più o meno come segue:

“Se hai intenzione di investire sulla prossima Apple oppure Amazon, allora devi guardare al potenziale di lunghissimo periodo, e non guardare al bilancio dell’anno corrente, oppure del prossimo. Devi avere una storia, da raccontare, che guarda in avanti di 20 anni. Che fissa gli obbiettivi da raggiungere tra 20 anni”.

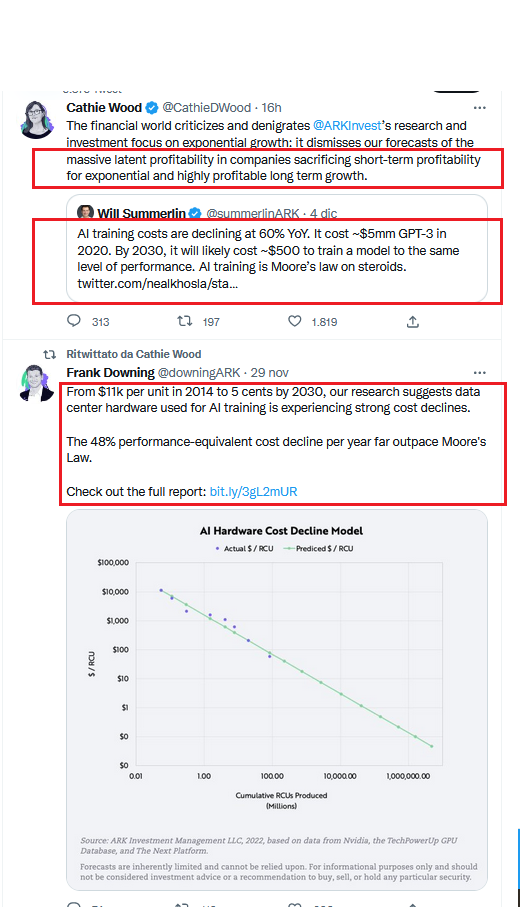

Di questo parla ad esempio Cathie Wood nell’immagine sopra: lei scrive, chiaramente, di Aziende che “sacrificano l’obbiettivo della profittabilità immediata per il disegno di lungo termine”, aggiungendo che loro, in ARK, hanno modelli che stimano costi, ricavi e profitti a 20 anni.

Anche Elon Musk nell’immagine che segue fa riferimento al “potenziale di lungo termine”. Potenziale che, naturalmente, è lui a “vedere” ed è quindi lui a “decidere”.

La storia si è diffusa rapidamente, grazie alla zelante opera dei financial advisors, che in questo modo si liberavano anche dall’obbligo di commentare le performances di breve e medio termine con i loro Clienti.

La storia, in realtà, fa l’interesse di quelli che RACCOLGONO i capitali e se li intascano: NON fa invece l’interesse di noi che INVESTIAMO i capitali. Tutti ce ne stiamo rendendo conto nel 2022, e si vedrà anche più chiaramente nel 2023. Il “racconto, la “narrazione” adesso mette in mostra le sue (grandi) debolezze.

Perché succede questo? Ce la facciamo spiegare proprio da Cathie Wood e Elon Musk.

Nell’immagine sopra, Elon Musk chiede alla Federal Reserve di tagliare il costo ufficiale del denaro, e immediatamente.

Nell’immagine sotto, Cathie Wood dice che i suoi Fondi Comuni potrebbero essere aiutati “da uno stop al rialzo dei tassi ufficiali da parte della Fed.”

Il loro argomento sembra a prima vista chiaro: ed invece NON è chiaro, per nulla.

Se rileggete queste parole, noterete subito due cose:

è del tutto assurdo lamentare, con questa forza ed urgenza, un rialzo dei tassi ufficiali tutto sommato contenuto, ed un livello assoluto dei tassi ufficiali che non arriva al 4%: a voi pare possibile che Aziende e modelli di business ad elevatissimo potenziale vengano messi in crisi da un costo del denaro al 3,75%? Che potenziale sarebbe, se funziona soltanto con i tassi a zero, ovvero se a te REGALANO i soldi? Davvero quello sarebbe un “potenziale”?

è ancora più assurdo pensare e scrivere che le “condizioni macroeconomiche” NON abbiamo una diretta influenza anche sulle Aziende ad “alto potenziale presunto”: affermare che “se la Fed taglia i tassi, allora automaticamente i miei business ritornano a correre” è una sciocchezza di proporzioni sesquipedali

Espressi (in modo sintetico) i nostri commenti, ora leggeremo insieme un altro commento, molto autorevole e pubblicato dal Financial Times. Un commento che, come il nostro titolo per il Post, chiama in causa uno dei più grandi chitarristi rock di ogni epoca. E precisamente Keith Richards.

Del quale, e per un numero grandissimo di volte, i media hanno annunciato la morte: morte che, per sua e nostra fortuna, non è (ancora) arrivata a colpirlo con la falce.

Una vera e propria ossessione sociale, che l’autore dell’articolo mette sul medesimo piano dell’ossessione per il potenziale di lungo termine, per le previsioni che guardano avanti di 20 anni, e più in generale per quella forma mentale che pretende di poter individuale oggi le “grandi opportunità a 20 anni”.

Questa follia è stata alimentata, colpevolmente, da chi ha permesso la diffusione di questo autentico morbo, buttando sui mercati finanziari soldi a pioggia, e creando in questo modo la sensazione che l’immediato non conta più nulla.

Recce’d, anche nei momento di maggiore euforia/follia collettiva, ha sempre tenuto ferma la barra, ricordando ai suoi lettori che una buona performance di medio-lungo termine è semplicemente la somma di tante buone performance si breve-medio termine.

Proprio questo argomento, insieme ad altri argomenti di grande interesse e non inferiore importanza, li trovate oggi nella pagina SCELTE DI PORTAFOGLIO in due nuovo Post dedicati alle “nuove regole dell’investimento”.

The writer is a former head of responsible investment at HSBC Asset Management and previous editor of Lex

“We need to start worrying about what kind of world we are going to leave behind for Keith Richards” is the funniest line I’ve ever heard on global warming.

And no doubt the indestructible Rolling Stones axeman will outlive us all. But the quote, which became a social media meme, has a serious side too. It encapsulates our hallowed obsession with the future — that securing it for generations to come, or even just for “Keef”, is paramount.

The ethical view that people living decades, centuries and millennia from now are as important as those plodding around today is called “longtermism”. It is also a crucial tenet of effective altruism, the newish philosophy that has been thrust into the news recently thanks to a follower named Sam Bankman-Fried, of FTX infamy. This so-called impartiality across generations is why the likes of Professor William MacAskill argue that “influencing the long-term future is a key moral priority of our time.” Is it though? As Groucho Marx is often attributed with saying. “Why should I care about future generations. What have they ever done for me?”

But even to pose this question more seriously these days is heretical — imagine doing so at the recent COP27 climate conference. The only other public challenge I’ve ever heard to the idea that the future trumps everything else was a heartfelt plea years ago that has stuck with me ever since. I was working on a consulting project for one of the world’s largest sovereign wealth funds. It was in a small country, so the role of the fund was hotly debated, both in government and on the streets. Naturally there were the usual appeals to children’s grandchildren and a golden forever devoid of want. But to my surprise several parliamentarians said, hang on a minute. We have holes in our roads, now. We have underfunded hospitals, now. We have slums with no sewage, now. Why are we hoarding money for the year 2100? They might have added: “Besides, our country may not even be around then.” We were in a volatile part of the world.

But uncertainty is universal. Why do we devote so much effort to an unrealised future with a massive deviation in possible outcomes when events with a 100 per cent probability of occurring exist today? When I value a company, distant earnings are worth less than the same profits made in the near term. Or imagine we incurred huge costs in 2019 worrying about the welfare of the 11bn people the UN predicted would be alive in 2100. The latest estimate from the University of Washington now has the global population at 8.8bn in that year. Oops! More than 2bn future people have just vanished. Of course the future matters. It’s just that the present matters more. Today’s humans are not a means to an end — they are the end. Thankfully most politicians recognise this — if only because great-grandchildren cannot vote. During this energy crisis as costs soar, for example, our crucial fight against climate change is taking a temporary breather so we can heat our homes while we actually live in them. That makes sense to most people. But how are such trade-offs to be made? Here again the longtermists are somewhat lost, mostly because the study of population ethics is, according to one philosopher, “notoriously difficult”.

Theories come to dead ends. Take the two most obvious approaches to future human welfare. The one known as totalism strives to maximise the total quality of life in the world — measured as the number of humans multiplied by their average welfare. Trouble is, you can keep adding people with average wellbeing until earth is fit to burst. Alternatively, we could aim to maximise the average quality of life — irrespective of how many people there are. This leads to even worse outcomes. A single very happy human is supposedly a better result than 8bn merely happy ones. Mathematically, it would be fine to replace horribly painful lives with just horrible lives given the improvement in average welfare. No need to add any above average lives at all. Philosophers, politicians, and environmentalists are not the only ones who need to put the long run into perspective.

Business leaders also risk ignoring what is happening under their noses. FTX wanted to distract us with its future do-goodery. Likewise big tech firms have spent the past decade spending billions of dollars on long-duration projects with questionable pay-offs. Many banks advertise their net zero aspirations while destroying their current shareholder value — the ultimate definition of unsustainable. Perhaps that is why investors often prefer now to later, taking dividends rather than market value gains, when they should be agnostic between them. Or why American firms outcompete European ones — the former are willing to take risks, blow-up, learn their lessons and start over. Say what you wish about US chief executives and their supposedly myopic share option plans, the nation’s long-run equity returns speak for themselves.

There’s a reason why living in the moment — mindfulness — is all the rage. If we are shorter term than we think, let’s not be afraid to admit it. Much of the world needs our attention right now — not in 100 more trips round the sun. I’ll wager that Keith Richards can look after himself.