Longform'd. I prossimi 10 anni (parte 3)

La fase “laterale” dei maggiori indici, da metà settembre a metà novembre, NON deve essere interpretata come un segnale di “stabilità ritrovata”: si tratterebbe di un errore nella gestione del portafoglio titoli, ed un errore dalle gravi conseguenze.

La pausa che abbiamo visto, negli ultimi 60 giorni, in realtà è un forte segnale di paura. Noi di Recce’d siamo stati chiarissimi, anche qui nel Blog, fin da inizio 2022: l’investitore oggi deve rendersi conto che i mercati finanziari sono entrati in una nuova fase, un nuovo paradigma, un nuovo regime, e questo adattamento non è questione di mesi, bensì di molti anni.

Le scelte di investimento, per il 2023 e per gli anni successivi, possono produrre risultati positivi, ed allo stesso tempo proteggere da rischi disastrosi, soltanto se ci si rende conto di essere in un nuovo regime, in un nuovo paradigma.

La fine del vecchio paradigma oggi è evidente in tutti i comparti: tra i segnali più evidenti (non certo il più importante, ma oggi il più commentato) c’è il crollo delle cryptovalute.

Proprio per questa ragione, ovvero per cogliere le implicazioni del passaggio da un vecchio ad un nuovo paradigma per i mercati finanziari, in questo Post, vi illustriamo i tanti modi nei quali la vicenda FTX influenzerà le performances di tutti i maggiori asset finanziari nel 2023 e negli anni che seguono. E per conseguenza, spieghiamo come la gestione del portafoglio verrà modificata, in particolare nel 2023, dalla vicenda FTX.

Vogliamo ripetere però che questo nostro Longform’d NON è dedicato alle cryptovalute.

Recce’d non ha mai preso in considerazione le cryptovalute per il proprio portafoglio modello: anni fa, quando la pressione era elevatissima, noi scrivemmo in sede pubblica che “Il Bitcoin non è un investimento”. In quel momento, un Bitcoin veniva scambiato oltre 60000 dollari USA.

Non eravamo certo gli unici: ma neppure eravamo con il “consenso”. persino la stampa quotidiana allora “spingeva” le crytpovalute.

In un attimo, le cose sono cambiate, e in modo drammatico.

Come dicevamo poco sopra, Recce’d non ha mai preso in considerazione le cryptovalute, per i propri portafogli modello. E per conseguenza, oggi noi potremmo del tutto ignorare la vicenda.

Non lo facciamo, e c’è una ragione: i fatti, le decisioni, e le circostanze che hanno reso possibile la creazione e la diffusione di questo fenomeno (e quindi che sono i responsabili dei danni che ha generato) non hanno influenzato unicamente le crytovalute.

Per questa ragione, faremo prima alcune osservazioni proprio sul mondo delle crypto, per poi illustrare, in modo sintetico, in questo Longform’d i meccanismo ed i canali di trasmissione attraverso i quali le vicende di FTX andranno ad influenzare gli altri asset finanziari, ovvero quelli che compongono i nostri portafogli modello.

Lo specifico delle singole scelte, la loro dimensione, il timing e gli strumenti, e quindi la composizione e gestione dei portafogli modello, saranno invece comunicati in via esclusiva ai nostri Clienti.

In Recce’d non siamo “fan” di Nouriel Roubini, del quale non condividiamo una parte delle conclusioni, una parte delle analisi, ed una parte dei modi. Va tuttavia riconosciuto ed evidenziato che Roubini sul tema delle crypto è stato sia molto coerente, sia motlo aggressivo ed esplicito. Più di Recce’d, in quanto ad aggressività.

Va riconosciuto che aveva ragione, specie se ci mettiamo nei panni dei Clienti di FTX.

Noi non siamo mai stati altrettanto aggressivi, perché il tema non ci riguardava sul piano operativo: ne abbiamo quindi trattato come di un “diffuso fenomeno sociale”: non era materia di investimenti, per Recce’d, quanto di “social”, e quindi sullo stesso piano di (per fare un esempio) Tik Tok, in termini di rilevanza per la gestione del portafoglio.

I fatti recenti, però, ci possono essere utili, cn riferimento all’analisi dei mercati, ed alla stima dei rendimenti attesi e dei rischi attesi, perché accendono una luce su atteggiamenti, comportamenti, e soprattutto modi di ragionare, che negli ultimi anni hanno condizionato, ed in misura significativa, anche i prezzi delle azioni, delle obbligazioni, delle valute e delle materie prime.

Più sotto, illustriamo in modo sintetico queste somiglianze.

Ora però, in modo ancora più sintetico, chiudiamo l’argomento “cryptovalute” con le ultime notizie del weekend.

La “notizia del giorno” riguarda un Fondo di Bitcoin, che si chiama Grayscale. Chi avesse mai autorizzato l’avvio di un Fondo di questo tipo noi non lo sappiamo.

Molti hanno evidenziato, con preoccupazione, che il fondo Grayscale afferma di investire in Bitcoin, e comunica quindi anche il numero di Bitcoin detenuti. Ma … c’è un ma.

Se dividiamo il valore complessivo del Fondo per il numero di Bitcoin, ne viene fuori un numero che NON è il prezzo dichiarato oggi per il Bitcoin. Dovrebbe essere circa di 16500 dollari? Ed invece viene fuori un numero vicino ai 10000 dollari.

Mmmmmm …

Non avrà, quel Fondo, nel proprio portafoglio un numero di Bitcoin inferiore a quello dichiarato? Inferiore del 40%?

Informatevi, se vi interessa. E magari, se avete acquistato crytpovalute, fate anche qualcosa, che è ora.

Ma adesso usciamo dal divertente Meta-verso del Bitcoin, e torniamo alla nostra, amata, realtà dei fatti.

Questo articolo del Wall Street Journal si pone fin dal titolo la domanda che tutti noi investitori dobbiamo farci oggi:

Come è possibile che così tanti professionisti di Wall Street ci siano cascati come degli imbecilli?

Noi investitori dobbiamo domandarci, con urgenza, come è possibile che un numero così alto di presunti “professionisti della finanza” abbiamo spinto il pubblico dei risparmiatori verso una cosa che, lo ripetiamo, non è e non è mai stata “un investimento” e che fin dalle prime ore somigliava molto di più ad una barzelletta.

Che cosa li ha spinti? In Tv al gioco “La ghigliottina” vi proporrebbero:

ignoranza

incompetenza

superficialità

interesse e personale

l’uso di droghe ricreative

Noi ci affidiamo all’esperto giornalista del Wall Street Journal, per fornire a voi lettori una risposta appropriata. L’articolo lo abbiamo tradotto e lo trovate qui di seguito. Dopo che lo avrete letto, noi riprendiamo.

Nello spettacolare crollo di FTX, la borsa delle criptovalute, milioni di dita sembrano già essere puntate su Sam Bankman-Fried, il ragazzo prodigio dai capelli crespi che ha fondato l'azienda, l'ha portata a una valutazione di 32 miliardi di dollari e poi l'ha fatta fallire.

Bankman-Fried, noto come SBF, ha rassegnato le dimissioni da amministratore delegato l'11 novembre, il giorno in cui FTX ha chiesto la protezione dalla bancarotta e ha nominato un nuovo amministratore delegato, John J. Ray III.

SBF può essere al centro di ciò che è andato storto, ma non ha agito da solo. Dietro di lui si nasconde un vasto ecosistema di fantasia e falsità. Si chiama business degli investimenti. Se dobbiamo puntare il dito, assicuriamoci di mirare a tutti i bersagli giusti.

Hedge fund, società di venture capital e altri investitori professionali guadagnano miliardi di dollari di commissioni per la loro presunta abilità nel giudicare il potenziale delle aziende e l'integrità dei loro manager. Eppure decine di società di investimento leader nel mondo, tra cui Sequoia Capital, Temasek, società di investimento statale di Singapore, Ontario Teachers' Pension Plan, SoftBank Group Corp. e i fondi speculativi Third Point e Tiger Global, hanno fatto il pieno di denaro alla SBF.

Nonostante le loro vantate competenze in materia di investimenti, tutte queste società non hanno notato le numerose bandiere rosse che sventolavano sopra FTX. E raramente nella storia della finanza le bandiere rosse sono state più rosse di questa.

- Nel podcast "Odd Lots" di aprile, il signor Bankman-Fried non si è nemmeno preoccupato di confutare una domanda sul fatto che gran parte della sua attività potesse essere uno schema Ponzi, affermando inoltre che era "del tutto ragionevole" supporre che molti asset di criptovalute "valessero zero".

- In un documento depositato il 17 novembre dal tribunale fallimentare, Ray ha dichiarato che nessuno dei bilanci di Alameda Research, la società di trading affiliata al 90% di Bankman-Fried e al centro dello scandalo, è stato sottoposto a revisione. Inoltre, ha dichiarato che FTX non aveva nemmeno un elenco accurato di tutti i suoi conti bancari.

- Durante un colloquio Zoom per raccogliere fondi da Sequoia Capital, la famosa società di venture capital, Bankman-Fried stava giocando di nascosto a un videogioco. In seguito, un suo profilo commissionato da Sequoia si è vantato del fatto. Era come se osare giocare a "League of Legends" mentre si chiedevano centinaia di milioni di dollari fosse la prova della genialità di SBF e di Sequoia per averlo finanziato.

In una lettera agli investitori su FTX del 9 novembre, Sequoia ha dichiarato che l'azienda "si occupa di assumere rischi" e fa "ricerche approfondite e una diligenza accurata su ogni investimento che facciamo".

- A luglio, Brett Harrison, all'epoca presidente della divisione statunitense di FTX, ha twittato che la società deteneva le attività dei clienti in conti bancari assicurati dalla Federal Deposit Insurance Corp. Dopo che l'autorità di vigilanza ha definito i tweet "falsi e fuorvianti", Harrison si è scusato e li ha cancellati.

Qualsiasi potenziale finanziatore istituzionale di FTX avrebbe dovuto scoprire tali difetti di base attraverso una due diligence anche solo "minimamente adeguata", sostiene David Salem, gestore patrimoniale veterano e partner di ricerca presso Sparkline Capital, una società di investimento di New York.

Come hanno potuto tante persone intelligenti essere così cieche di fronte a bandiere rosse così luminose?

Credo che il fallimento derivi da quella che il poeta inglese Samuel Taylor Coleridge chiamava "la sospensione volontaria dell'incredulità". Questa "fede poetica", scriveva, ha il potenziale di rendere il soprannaturale credibile per "ogni essere umano".

La borsa di criptovalute FTX era vista come un sopravvissuto in un settore in difficoltà, ma nel giro di sei giorni è crollata a causa di un'improvvisa carenza di liquidità. Il WSJ spiega i fattori che hanno guidato la crescita di FTX e quelli che hanno portato alla sua caduta. Illustrazione: Alexandra Larkin

Ogni mercato rialzista crea una volenterosa sospensione dell'incredulità, ma i massicci incentivi alle commissioni del settore degli investimenti hanno trasformato il soprannaturale in normale.

Gli istituti che gestiscono centinaia di miliardi di dollari sono costantemente sotto pressione per ottenere i rendimenti annuali dell'8% o più che hanno condizionato i loro investitori ad aspettarsi. Le società di venture capital e gli hedge fund hanno oceani di denaro da versare in qualsiasi startup più grande di una tazza da tè.

Soprattutto se gestite denaro per altre persone, l'unica cosa che un mercato toro gonfia più velocemente della vostra ricchezza è il vostro ego. Più spesso si ha ragione su qualcosa, più si crede di avere ragione su tutto.

Nella mania di lanciare denaro sulle criptovalute, nessuno si è soffermato a chiedersi: anche se abbiamo ragione, è questo il modo migliore per fare soldi avendo ragione?

Nella mania di lanciare denaro sulle criptovalute, nessuno si è soffermato a chiedersi: anche se abbiamo ragione, è questo il modo migliore per fare soldi avendo ragione?

La criptovaluta potrebbe trasformare il mondo, ma forse questo significa che i maggiori beneficiari non saranno gli stessi operatori del settore.

Pensate alla mania dei titoli internet nel 1999-2000. Il commercio online ha cambiato il mondo. Ma, a quanto pare, i maggiori vincitori dell'avvento di Internet sono stati i produttori e i fornitori di servizi di altri settori. La maggior parte delle dot-com più popolari di allora non esiste più.

Ad aprile, Bankman-Fried ha riflettuto nel podcast "Odd Lots" su come i venture capitalist scelgono gli investimenti. Vale la pena citarlo per esteso:

"Si ottiene un processo bizzarro che non assomiglia all'esempio di mercato efficiente che ci si potrebbe aspettare. I [venture capitalist] vedono di cosa parlano tutti i loro amici, e i loro amici continuano a parlare di questa società... e iniziano a sentire la FOMO [fear of missing out] e poi [trovano] un modo per entrare in quella....

E nel frattempo ti chiedi: "Come facciamo a giustificare? È un buon investimento? Tutti i modelli sono fatti su.... Si valutano [le aziende] in base a un modello costruito da una persona che possiede la cosa che viene venduta. Quindi, è ovvio che il numero salirà da qui al 2025, giusto? Aumenterà di una cifra arbitraria. E si può giustificare qualsiasi cosa".

Decenni fa, Bob Dylan chiese: "Quante volte un uomo può girare la testa e fingere di non vedere?".

La risposta, amico mio, non è solo un colpo di vento. La risposta è che quando non c'è limite a quanti soldi gli investitori professionali possono essere pagati per farlo, non c'è limite a quante volte possono girare la testa.

Scrivete a Jason Zweig all'indirizzo intelligentinvestor@wsj.com

Questo articolo di Jason Zweig fornisce, a tutti voi che siete Clienti delle Reti che piazzano Fondi Comuni , polizze UCITS, certificati ed altri cosiddetti “prodotti finanziari”, più di un motivo di riflessione. Urgente riflessione.

Se non ci arrivate, se non vedete questi motivi, neppure dopo avere letto le conclusioni dell’articolo del Wall Street Journal, allora amici lettori … siete senza speranza.

Recce’d si rivolge a tutti gli altri: a tutti gli investitori che ancora non hanno smesso di ragionare. leggete le parole del Wall Street Journal, guardate la posizione che vi ha costruito il finanzial advisor, il private banker, il robo advisor, e mettetevi subito in moto. Non vi rimane molto tempo, per salvare il salvabile.

La domanda che dovete farvi, e immeditamente, si aggiunge a quella che si è fatto il Wall Street Journal, ed è la seguente:

In quali altri casi i presunti “professionisti” a tutto oggi stanno ragionando esattamente come hanno fatto con le cryptovalute? Hanno adottato i medesimi criteri quando si trattava di azioni? Di obbligazioni? Di Fondi Comuni? Di polizze assicurative?

La risposta che siamo noi di Recce’d è: sì.

Determinati meccanismi di “piazzamento della merce”, quelli del cosiddetto modello di distribuzione “fabbrica - Rete” utilizzato oggi da tutte le Reti grandi e piccole (da Mediolanum a FINECO a Fideuram a tutte quante le altre) sono gli stessi che avete letto, descritti in modo sintetico ma efficace dal Wall Street Journal. Gli obiettivi sono i medesimi, e soprattutto gli inventivi, la creazione dei guadagni sono identici.

Ma non basta: non è ancora tutto. La storia non finisce qui. E ora ve lo dimostriamo.

La diffusione delle cryptovalute non sarebbe stata così rapida se non fosse stata supportata dalla diffusione dei “social” e dalla contemporanea creazione di deliranti messaggi sul “cambiare il Mondo”, sugli slogan che riguardano l’etica, la libertà individuale, la liberazione dalla politica.

Frasi del tuto prive di senso, a cui è stata garantita un’ampia diffusione proprio grazie ai “social” ed ai media in generale. Frasi del tutto prive di senso, che acquisivano tuttavia una rilevanza soltanto per un fatto: il fatto che “tutti le leggevano e tutti le ri-twittavano”.

Qui di seguito trovate un esempio (uno fra un milione di possibili esempi).

Il contrasto tra bitcoin e altre criptovalute non si basa sulle differenze di utilità, ma sull'etica dei loro utenti. I Bitcoiners sono qui per una rivoluzione monetaria pacifica, per creare una società nuova di zecca in un modo che non è mai stato fatto prima e senza governanti. La maggior parte delle persone che si dedicano alle criptovalute sono qui per coniare qualche scimmia su una blockchain e fare soldi facili. Più tempo si passa nello spazio degli asset digitali, più è facile notare le principali differenze tra i due gruppi.

Sfortunatamente, mi ritrovo regolarmente a dover convincere molte persone che conosco personalmente e che stimo, che rischiano seriamente di perdere tutti i loro soldi entrando in schemi di gioco d'azzardo glorificati mentre cercano di fare investimenti saggi basandosi su personaggi di YouTube o blogger finanziari a caso.

Questo articolo nasce da uno di questi gruppi, dove di recente si è tenuta una sessione informativa di persona ed è stato condiviso un articolo che raccomandava "cinque criptovalute conformi" che apparentemente faranno bene nel 2022. (Ironia della sorte, questo gruppo privato si è formato intorno al fatto che queste persone erano decisamente non conformi ai mandati e ai blocchi delle maschere). Ho sentito l'obbligo di scrivere un articolo che dimostrasse perché il bitcoin, e solo il bitcoin, è la criptovaluta dei cercatori di sovranità e di coloro che vogliono contrastare un'agenda di globalizzazione e centralizzazione. Questo articolo è scritto dalla prospettiva di coloro che desiderano rimanere sovrani nel corpo, nella mente, nello spirito e nel portafoglio.

Bitcoin è un sistema di regole senza leader, non di governanti

I leader non sono il gruppo di persone più fidate per molti di coloro che hanno messo in discussione le decisioni prese da chi è al potere in risposta al COVID-19, come il blocco della società e l'imposizione di mandati sanitari discutibili. Per questo motivo, potrebbe essere prudente cercare un sistema per il nostro denaro che non sia influenzato dai capricci degli uomini che esercitano il potere politico.

È possibile che un sistema monetario funzioni senza leader. Attualmente, il nostro sistema monetario è gestito da un gruppo di persone che prendono decisioni basate sulla loro valutazione di ciò che sta accadendo e sulle previsioni di ciò che potrebbe accadere in futuro.

Quando si tratta di altre criptovalute, l'emissione è decisa da un gruppo di persone che si rivolgono al pubblico e sono suscettibili di avidità e coercizione. Inoltre, l'emissione di altre criptovalute non si basa necessariamente su un calendario fisso. L'emissione di Bitcoin è predeterminata, basata su un codice e pubblica per chiunque. Chiunque gestisca un nodo ha piena libertà di scegliere le regole da seguire. Se un milionario volesse cambiare il codice del Bitcoin per farlo diventare proof-of-stake, è libero di farlo, ma il mio nodo continuerà a eseguire il codice attuale. Chiunque gestisca un nodo è un partecipante alla pari e non importa se possiede 2 milioni di bitcoin o 2 satoshi: gestire un nodo livella il campo di gioco.

Una delle cose più belle che lo pseudonimo creatore di Bitcoin, Satoshi Nakamoto, abbia mai fatto è stata quella di scomparire dopo aver lanciato il protocollo. Ciò significa che non c'è una sola persona da portare in tribunale, da inseguire fisicamente o da tentare di convincere a cambiare il protocollo. Bitcoin è un sistema di regole, non di governanti.

Come vedete, si tratta di frasi del tutto prive di una logica, e prive anche di un concreto significato: la forza dei “social” e dei media, in questo nuovo Millennio, è che puoi fare esistere anche qualche cosa che non esiste, purché sino in molti a crederci.

Ma …

… ma soltanto per un tempo limitato.

E qui, veniamo alla gestione del portafoglio 2023, e a tutte le classi di attività finanziarie.

Riprenderemo, ovviamente, con maggiore dettaglio le singole classi di asset, ed i singoli asset finanziari, in Post successivi e con dettagliate analisi, da qui a fine 2023.

Oggi, in sintesi, vogliamo evidenziare al lettore che è giustificato affermare che tutto intero l’episodio 2020 - 2023 dei mercati finanziari internazionali è, nei suoi meccanismi di funzionamento, analogo al fenomeno delle cryptovalute. Ovvero: manipolare la massa degli investitori, facendo (consapevolmente) credere che esista quello che non esiste.

Siamo sicuri che ognuno dei nostri lettori ricorda il “boom economico” della prima metà del 2021, che nello spazio di soli 12 mesi si è trasformato in “recessione”. Come ve la aveva venduta bene, quella storia, il vostro financial advisor.

E siamo altrettanto sicuri che ognuno dei nostri lettori ricorda con precisione la “inflazione transitoria” del secondo semestre 2021. Dopo meno di sei mesi, si era trasformata nella “inflazione più elevata degli ultimi 40 anni”, ed oggi tutti vi la pagate al supermercato. Anche quella, come ve la aveva “incartata” bene, il vostro private banker.

Eppure, amici investitori, qualche segnale c’era, lo avevate a disposizione, ve ne avevamo anche scritto e parlato.

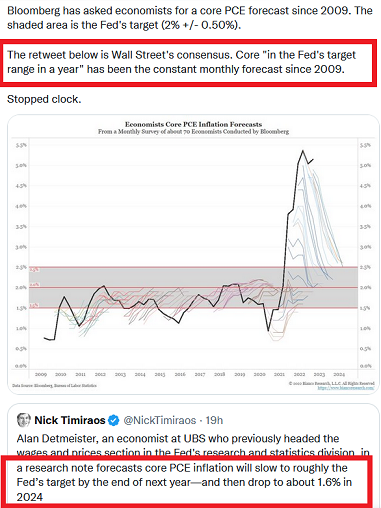

Lo leggete anche nell’immagine qui sopra: dal 2009, e per tredici anni, vi hanno sempre garantito, ogni anno, che “l’inflazione tornerà al livello “target” entro 12 mesi", come ancora oggi fanno i promotori del “pivot”, come quello che cita Timiraos proprio ieri.

I segnali quindi c’erano già, e li avevate anche visti. Ma voi NON volevate vederli, proprio come quelli che sostenevano che “le cryptovalute sono un’opera benefica per cambiare il Mondo”.

Il passato però, come tutti sappiamo, è passato, e non macina più: ma il futuro?

Quale è oggi la “storia” che oggi vi fanno comperare e che farà la medesima fine delle cryptovalute?

Recce’d vi dice che non è “una” storia, si tratta di molte storie. Come scritto poco sopra, approfondiremo con analisi mirate sui singoli asset e sulle classi di asset.

Ma vogliamo almeno di fornire al lettore un suggerimento, proprio come fanno in TV a “La ghigliottina”: chiedetevi se oggi i prezzi dei Titoli di Stato, in tutto il mondo, non siano prezzi che risultano da oltre dieci anni di una campagna sui media e sui “social” che punta a fare vedere che esiste qualcosa che invece non esiste.

La ricordate l’insistenza di certi argomenti? Ricordate quando a voi hanno raccontato che il QE di Draghi serviva per rilanciare la crescita dell’economia? Era il 2014. E che il QE della Federal Reserve serviva per “contrastare gli effetti della pandemia senza alcun costo”, quante volte lo avete sentito?

Davvero? Non è che anche in questo caso sono stati utilizzati i medesimi meccanismi, media e “social”, allo scopo di fare credere che esiste qualcosa che poi, nella realtà, non esiste?

I Titoli di Stato: titoli che a voi hanno raccontato come “garantiti”. Ma davvero esistono quelle garanzie, o sono le medesime garanzie che offre oggi il Fondo Grayscale di cui sopra? Che garanzie ci sono oggi, che questi prezzi siano credibili e sostenibili? Gli Stati oggi possono offrire “garanzie” agli investitori? Nel 2023, e nel decennio che seguirà, i mercati non potranno evitare di rispondere proprio a questa domanda.