Borse ed utili in un'epoca di stagflazione

Da mesi e mesi (dal 2023 se si vuole essere precisi) Recce’d vi ha suggerito di rivalutare tutto il vostro portafoglio di titoli, Fondi, polizze e GPM alla luce di un nuovo scenario, che si chiama stagflazione.

Pochi giorni fa, è stato il Ministro italiano del Tesoro a indicare questa prospettiva per l’economia italiana.

Per la verità, nello scenario di stagflazione si trovano e da tempo, tutte le cosiddette economie Sviluppate. E non potranno sfuggire.

In questo Post, a partendo proprio dallo scenario di stagflazione, rivalutiamo le nostre e le vostre posizioni in azioni. Sia nel caso voi siate LONG sia nel caso voi siate SHORT.

Lasciamo da parte tutto ciò che riguarda IRAN e petrolio: lo abbiamo già trattato, questo tema, in modo diffuso anche nel nostro Blog, e lo abbiamo anche archiviato ormai da due settimane. Abbiamo detto basta: il tema IRAN non incide oggi sulle nostre stime per i guadagni, le perdite potenziali, non incide sulla costruzione e sulla gestione del portafoglio modello di Recce’d..

Spostiamo quindi l’attenzione e focalizziamoci oggi sulle Borse.

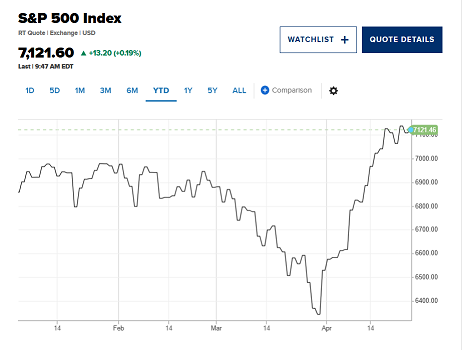

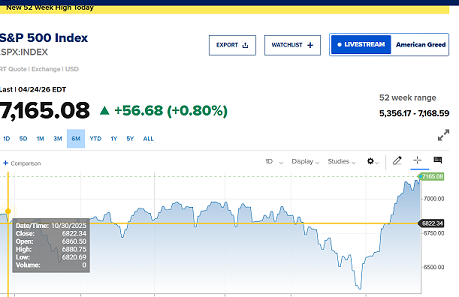

Sui social e sui media ha fatto molto rumore il recupero successivo alle settimane di guerra alla Borsa di New York (seguita ovviamente dalle Borse europee). Lo vediamo nell’immagine sotto.

Social e media hanno sottolineato i “nuovi record”, come sempre. E come sempre, neppure una voce sui social e neppure una voce sui media si è alzata ad evidenziare al pubblico degli investitori che la dimensione del rialzo di questo indice è di un punto e mezzo percentuale, se guardiamo allo scorso febbraio. E di soli tre punti percentuali, se guardiamo a sei mesi fa (immagine sotto). Nulla.

L’indice in questione può, ed è frequente, muoversi del 3% in una sola seduta. Quindi, si sta parlando del nulla.

In parole povere: nessuno ha messo un solo dollaro in Borsa da sei mesi. Chi ha comperato nelle ultime settimane?

Solo i grossisti del mercato, solo le banche di investimento, che impiegano così le loro linee di credito (concesse dalle banche), allo scopo di alimentare la euforia, e la follia, per poi guadagnare una montagna di dollari con i collocamenti, ovvero gli IPO, di Space X, e di Open AI, e di Anthropic. Il gioco, da almeno sei mesi, è soltanto quello: non esiste altro.

Noi di Recce’d sentiamo il bisogno, la necessità di fondare le nostre attuali decisioni, e le decisioni future, su argomenti più solidi di questi, più convincenti, maggiormente legati alla realtà.

Se per sei mesi sono ci sono stati uguali flussi di acquisto e di vendita, come è documentato dal grafico qui sopra, c’è evidentemente una ragione forte. Forse più di una ragione.

L’attualità ci offre uno spunto di estremo interesse: è in corso proprio ora la stagione delle trimestrali e la settimana prossima tutti leggeremo le trimestrali di cinque delle grandi Megacap, ovvero dei cosiddetti Magnifici Sette (Microsoft, Google, Facebook, Amazon e Apple). Per conseguenza, in queste ore si parla e si discute moltissimo di utili (piuttosto che di IRAN) tra gli operatori di mercato. Ed ovviamente, le opinioni divergono.

Allo scopo di leggere con profitto i dati della settimana prossima, Recce’d regala oggi al lettore un lavoro di collezione di dati e poi di analisi su questo specifico argomento.

Il nostro primo passo, in questa rassegna, è informare i nostri lettori di ciò che vanno raccontando agli investitori le grande banche di investimento. Banche che, ve lo ricordiamo, sono i venditori delle azioni: i loro bilanci sono fatti vendendo le azioni al pubblico degli investitori. Non sono operatori o giudici imparziali: operano per una parte, ovvero per loro stessi, ed il loro scopo è aumentare i loro utili e non quelli di noi investitori.

Leggiamo insieme che cosa ha detto questa settimana JP Morgan.

Sebbene la fine del conflitto con l'Iran rimanga lontana, i mercati si sono aggrappati alle speranze di una soluzione all'orizzonte, il che ha portato l'indice S&P 500 a raggiungere nuovi massimi storici.

Nel tentativo di tenere il passo con la ripresa, JPMorgan ha rivisto al rialzo le sue previsioni per l'S&P 500 a 7.600 punti entro fine anno, con la possibilità di raggiungere quota 8.000, e ha anche alzato le stime sugli utili.

A supporto di ciò, vi sono le aspettative di una stagione di trimestrali "più favorevole" rispetto al trimestre precedente, come hanno spiegato gli strateghi guidati da Dubravko Lakos-Bujas ai clienti in una nota di martedì.

"A nostro avviso, la crescita degli utili prevista dal consensus ha ancora margini di miglioramento, dato che le recenti revisioni positive sono state in gran parte trainate da alcune società tecnologiche e dal settore energetico", hanno affermato.

Circa un mese fa, la banca aveva tagliato il suo target per l'S&P 500 da 7.500 a 7.200 punti, citando preoccupazioni geopolitiche. JPMorgan ha mantenuto invariate le stime sugli utili per azione, non avendo riscontrato alcun deterioramento dei fondamentali, ma il target più basso per l'S&P 500 ha comportato un multiplo forward di 22 volte, in calo rispetto alle 23 volte precedenti.

Ed è qui che le cose potrebbero migliorare ulteriormente.

"Qualora le tensioni geopolitiche dovessero risolversi rapidamente, ci aspetteremmo che il multiplo torni a 23 volte, il che implicherebbe un livello dell'S&P 500 intorno agli 8.000 punti", hanno affermato gli strateghi, definendo tale scenario "ottimistico".

Hanno inoltre osservato che, mentre la de-escalation geopolitica ha contribuito a spingere l'S&P 500 ai massimi recenti, sta tornando anche l'interesse per i titoli legati all'intelligenza artificiale. L'attuale livello di interesse degli investitori per i titoli azionari legati all'IA è qualcosa che, secondo il team, non si vedeva dalla prima metà del 2025.

Gli strateghi hanno affermato che la correzione di circa il 10% dell'S&P 500 è stata un "evento di compensazione" per il recente breakout, con le aziende che hanno riacquistato le proprie azioni a prezzi più bassi, lasciando gli altri investitori a inseguire i guadagni mentre questi rientravano in massa.

Gli strateghi hanno indicato le notizie relative al modello Mythos di Anthropic, ancora non rilasciato, come un catalizzatore chiave, notando che il 66% delle aziende di IA dell'S&P 500 ha sovraperformato dal 7 aprile. Questo avviene in un contesto di prove di modelli e servizi di IA in rapido miglioramento, di un'accelerazione del ritmo di crescita annuale dei ricavi di Anthropic e di crescenti aspettative per l'imminente rilascio di OpenAI Spud, affermano.

"Anche il rischio di perdita di posti di lavoro indotta dall'IA in alcuni dei settori più sensibili (come l'ingegneria del software) è per ora scongiurato, dato che le assunzioni stanno riprendendo", hanno affermato gli strateghi.

Tuttavia, la strada verso l'alto potrebbe non essere priva di ostacoli per i titoli azionari. "Considerato il forte rialzo dai minimi recenti e un contesto geopolitico che, pur essendosi notevolmente attenuato, rimane instabile, esiste un rischio concreto che il mercato entri in una fase di consolidamento a breve termine prima di riprendere la sua traiettoria ascendente", hanno osservato gli strateghi.

La loro visione più ottimistica sui titoli azionari, dato il tempo necessario per una completa risoluzione della guerra con l'Iran e i prezzi del petrolio che si aggirano sui 90 dollari al barile, presuppone l'assenza di "nuove significative escalation".

Per quanto riguarda gli acquisti, gli strateghi puntano su un portafoglio diversificato di società di crescita di qualità, che, a loro avviso, rimarranno "ricche e affollate".

L'altra metà del portafoglio è costituita da investimenti in società a bassa volatilità, un'alternativa alle obbligazioni a lunga scadenza, dato che gli utili rappresentano una "copertura naturale contro un'inflazione persistente".

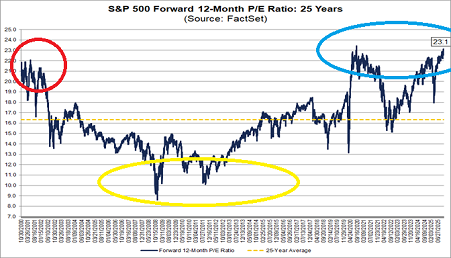

Come leggete qui sopra, solo un mese fa JP Morgan aveva indicato al pubblico degli investitori un target di fine anno a 7200 punti, rivedendo al ribasso il target precedente. Ora invece si corregge al rialzo, e risale a 7600 punti per lo S&P 500 di New York. Il che significa, come leggete, valutare le azioni 23 volte i loro utili di oggi.

In Recce’d, questo tipo di affermazioni da sempre suscita diffidenza (per la semplice ragione che da sempre segue, e non anticipa i movimenti dell’indice di Borsa), ed una sola domanda: dove saranno, questi qui, tra un mese?

In aggiunta, Recce’d giudica non soltanto elevato, ma pure privo di senso, valutare le azioni ben 23 volte gli utili correnti: vi ricordiamo che storicamente la valutazione delle azioni ha oscillato tra 14-16 volte gli utili, ed è scesa fino a 9 volte gli utili in fasi di difficoltà dell’economia. Il che significa sessanta per cento più in basso, ma soltanto nel caso nel quale gli utili attuali fossero mantenuti anche nel futuro. Anche in un contesto di stagflazione. Se no, sarebbe più del 60%.

Recce’d giudica le attuali valutazioni non soltanto un eccesso, una scommessa azzardata sul futuro che è priva di fondamento nella realtà, ma pure una forma di isteria collettiva.

Ciò che però a noi oggi interessa approfondire, di questo articolo, è la parte evidenziata sopra, dove vengono offerte le motivazioni di questa revisione al rialzo, e dove si parla dei settori di tecnologia ed energia. Sarebbero, dice JP Morgan, proprio questi due settori, e in particolare le loro prospettive di miglioramento degli utili, a giustificare non solo l’ottimismo ma pure la fissazione di obbiettivi più elevati per l’indice di Borsa. Ed a giustificare valutazioni di ben 23 volte gli utili.

Per i nostri lettori, sarà di grande interesse leggere, a proposito di questo specifico tema, ovvero le aspettative per gli utili, un lavoro di analisi (meno parziale e più fondato) condotto da un giornalista del Wall Street Journal la settimana scorsa. Recce’d lo ha individuato e tradotto per voi.

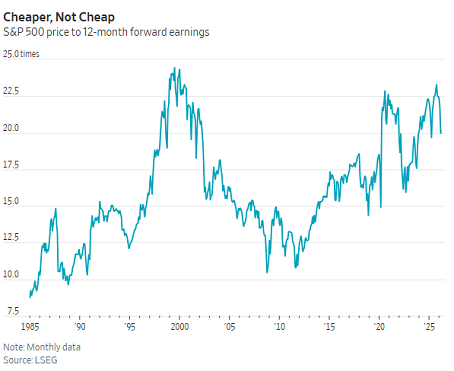

Sono passati circa sei mesi da quando l'entusiasmo per l'intelligenza artificiale ha spinto le valutazioni azionarie oltre i massimi del 2020, raggiungendo il livello più alto dal 2000, l'apice della bolla delle dot-com.

Da allora è successo qualcosa di strano: le valutazioni, misurate dal rapporto prezzo/utili (P/E), sono crollate, mentre le azioni hanno raggiunto un massimo storico questa settimana.

Non si tratta solo di un fenomeno insolito. È senza precedenti nei dati che risalgono al 1985. Le valutazioni non sono mai crollate così tanto in sei mesi senza che anche le azioni subissero un calo.

È utile comprendere i meccanismi di base del rapporto P/E. La versione più utile, il P/E prospettico, misura il prezzo delle azioni di un'azienda rispetto agli utili che gli analisti di Wall Street prevedono in media per l'azienda nel prossimo anno. Al suo picco di ottobre, il rapporto P/E dell'S&P 500 era superiore a 23.

Anche il motivo del recente calo delle valutazioni è insolito: la componente "E" del rapporto P/E, ovvero gli utili attesi delle aziende, è schizzata alle stelle. Poiché i prezzi delle azioni hanno registrato solo lievi aumenti (l'indice S&P 500 è salito del 3% rispetto al suo massimo di ottobre), il rapporto prezzo/utili (P/E) è diminuito, il che significa che le azioni sono meno costose rispetto ad allora. La ripresa ha riportato l'indice a 22 volte, dopo essere sceso sotto le 20 volte, sebbene entrambi i valori siano superiori alla media di lungo periodo di 16.

In passato, la norma era che quando le aspettative sugli utili aumentavano notevolmente, gli azionisti si entusiasmavano e le azioni salivano ancora di più, quindi il titolo veniva valutato a un prezzo più elevato.

I forti cali delle valutazioni erano una cattiva notizia: fino ad ora lo sono sempre stati perché, con il peggioramento delle aspettative sugli utili, i prezzi delle azioni crollavano ulteriormente, spesso a causa di una recessione.

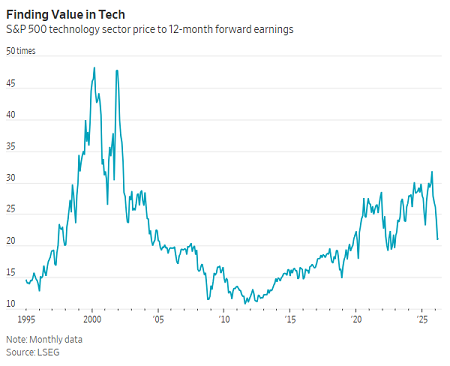

Questa volta, ci sono due ragioni principali per cui le aspettative sugli utili sono aumentate vertiginosamente, ed entrambe sono probabilmente temporanee. Il primo fattore è che i prezzi dei microchip sono schizzati alle stelle a causa dell'enorme domanda di intelligenza artificiale. Il secondo è la guerra in Iran, che ha dato una spinta enorme alle compagnie energetiche.

La domanda per gli investitori è: i titoli che hanno beneficiato di questi aumenti una tantum offrono davvero un valore migliore ora?

La tesi rialzista per i titoli legati all'IA è che si stanno spostando da una fase speculativa verso una realtà in cui la tecnologia genera profitti reali.

Nei mesi precedenti allo scorso ottobre, i titoli legati all'IA, soprattutto quelli dei fornitori di data center, sono saliti alle stelle nella speranza di qualcosa di eccezionale, spingendo al rialzo le valutazioni mentre le previsioni sugli utili erano in ritardo.

Negli ultimi sei mesi, i prezzi delle azioni sono aumentati poco, mentre gli analisti hanno iniziato a prevedere profitti elevati. Questo ha riportato i loro rapporti prezzo/utili (P/E) da molto elevati a più ragionevoli. In quest'ottica, i titoli legati all'IA stanno dimostrando la loro capacità di crescere fino a giustificare le loro valutazioni.

Un modo correlato per misurare il P/E è quello di correggerlo in base alla velocità di crescita prevista degli utili di un'azienda. Applicando questo metodo agli otto titoli tecnologici e di intelligenza artificiale più importanti, si scopre che all'inizio della scorsa settimana il loro rapporto prezzo/utili (PEG) era più conveniente di quanto non lo fosse stato dal 2013, secondo Scott Chronert, responsabile della strategia azionaria statunitense di Citigroup.

Le ragioni per cui i titoli legati all'IA non sono ottimistiche sono che le aspettative di crescita sono ancora troppo elevate, le proiezioni sui data center sono ben al di sopra della realtà, le grandi aziende tecnologiche sono passate da un modello a basso fabbisogno di capitale a uno ad alto fabbisogno di capitale, e le previsioni di Wall Street sono comunque poco più che congetture. Oltre a ciò, è semplicemente strano che i rischi di una ripresa della guerra con l'Iran sembrino essere stati dimenticati dagli investitori azionari.

Esiste una via di mezzo, ben illustrata da Micron Technology, azienda produttrice di chip di memoria ad alta velocità necessari per l'intelligenza artificiale. Le vendite, in forte crescita, hanno superato di gran lunga le previsioni, consentendo all'azienda di aumentare prezzi e margini di profitto. A ottobre, la previsione media degli analisti era di utili pari a 19 dollari per azione nel 2027. Ora, la previsione è di 101 dollari per azione. Tuttavia, con il quintuplicarsi degli utili stimati per il 2027, il valore delle azioni è più che raddoppiato, con conseguente crollo del rapporto prezzo/utili (P/E).

Questa valutazione inferiore non significa che il titolo sia a buon mercato. Piuttosto, indica che gli altissimi profitti saranno probabilmente temporanei. Come sempre accade nel settore altamente ciclico dei chip di memoria, la capacità produttiva aumenterà e i prezzi scenderanno. Anche la domanda di data center dovrà prima o poi rallentare, una volta soddisfatte le esigenze.

Se la costruzione di data center continuerà per anni e gli investitori si dimostreranno disposti a finanziarla, sarà un'ottima notizia per Micron, Nvidia e gli altri fornitori degli strumenti moderni per la corsa all'oro dell'IA. Se le scoperte nel campo dell'IA riducono il fabbisogno di calcolo, o se la sua adozione delude le grandi aspettative degli investitori, è terribile. Una valutazione basata solo sui prossimi 12 mesi non ci dice se comprare o vendere, perché un rallentamento è probabile solo l'anno successivo, o anche più in là nel tempo.

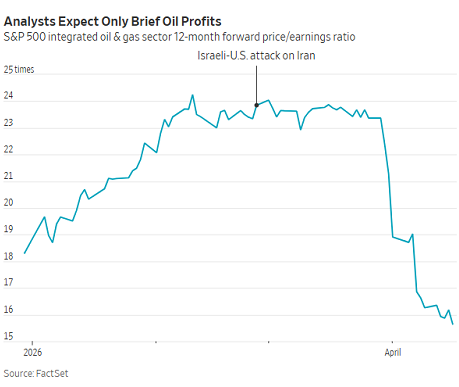

Qualcosa di simile si applica al comportamento dei titoli petroliferi durante la guerra con l'Iran. L'impennata del prezzo del petrolio, dovuta prima all'Iran e poi agli Stati Uniti che hanno impedito le esportazioni di petrolio dal Golfo Persico, ha naturalmente portato a previsioni di utili più elevate per le grandi compagnie petrolifere. Si prevede che gli utili delle tre principali compagnie petrolifere nei prossimi 12 mesi saranno circa ma un terzo in più rispetto a fine febbraio.

Inizialmente, le azioni delle grandi compagnie petrolifere sono schizzate alle stelle, poiché la prospettiva di profitti derivanti dalla guerra aveva entusiasmato gli investitori. Ma anche se i prezzi delle azioni sono aumentati, le valutazioni sono leggermente diminuite e questo mese il cessate il fuoco ha riportato le azioni ai livelli iniziali, nonostante le previsioni di profitto siano ulteriormente aumentate. Il rapporto prezzo/utili (P/E) previsto per il settore è sceso da 23,8 volte gli utili prebellici a 15,6 volte.

Come per i produttori di chip, un aumento temporaneo degli utili è ben accetto dagli azionisti. Ma ciò che gli investitori desiderano veramente è una crescita degli utili ogni anno. I futures sul petrolio erano già pronti a un calo dei prezzi, che sono effettivamente scesi rapidamente venerdì in seguito alla notizia della riapertura dello Stretto di Hormuz, sebbene l'Iran abbia annunciato la sua chiusura anche sabato, mentre i mercati erano chiusi.

I prezzi attuali sia per le azioni del settore dell'intelligenza artificiale che per il petrolio si basano sulle migliori previsioni del mercato riguardo ai due temi del momento: la costruzione di data center e la guerra in Iran. Questo ha fatto apparire il mercato più conveniente di prima. Ma basterebbe poco – come ad esempio il crollo del boom dell'IA o un accordo di pace nel Golfo – perché l'attuale convenienza dei titoli appaia, a posteriori, eccessiva.

Ai nostri lettori noi offriamo queste letture in modo tale da metterli in condizione di valutare, con maggiore attenzione rispetto a quanto fatto nel passato (dato lo scenario di stagflazione) le loro attuali posizioni in azioni, che siano attraverso polizze, GPM, Fondi Comuni oppure direttamente in titoli. Recce’d suggerisce al lettore (dato lo scenario di stagflazione) di chiedere a sé stesso, su quali basi, su quali fondamenta poggiano oggi le proprie scelte di investimento. E chiedersi, anche, non solo come saranno rettificate le previsioni di JP Morgan (e di BNP Paribas, e di Goldman Sachs) nelle prossime settimane e mesi, ma pure come cambieranno gli stessi prezzi delle azioni quotate.

Proprio per questo, l’attenzione con cui vanno seguite le trimestrali in uscita è ancora più elevata, rispetto al passato. E proprio per questo Recce’d ogni mattina ne scrive al Cliente, aggiornando al tempo stesso le operazioni fatte e da fare sui nostri portafogli modello. Vi invitiamo a contattarci attraverso la pagina CONTATTI di questo sito, per approfondire e conoscere anche le nostre stesse opinioni.

Nel Post che state leggendo, infatti, presentiamo in modo ordinato e selezionato le opinioni degli altri.

E chiudiamo il lavoro di oggi riportando le opinioni espresse la scorsa settimana dalla Banca Centrale di Inghilterra. Che certamente sono superiori alle opinioni di JP Morgan: superiori per qualità, superiori per l’assenza dei conflitti di interesse, ma superiori anche per … buon senso. L’articolo che segue le mette a confronto con le dichiarazioni di esponenti delle banche di investimento, che sono i grossisti del mercato delle azioni. A voi lettori di decidere a chi dare credito.

Secondo un'alta dirigente della Banca d'Inghilterra, i mercati azionari internazionali sono sopravvalutati e sono destinati a crollare.

Sarah Breeden, vice governatrice per la stabilità finanziaria della banca centrale britannica, ha dichiarato alla BBC in un'intervista pubblicata venerdì che i rischi macroeconomici non sono stati pienamente incorporati nei prezzi azionari.

"C'è molto rischio in circolazione, eppure i prezzi degli asset sono ai massimi storici", ha affermato. "Ci aspettiamo un aggiustamento a un certo punto".

È insolito che i funzionari della Banca d'Inghilterra siano così espliciti sulle aspettative per i mercati dei capitali.

"Ciò che mi tiene davvero sveglia la notte è la probabilità che una serie di rischi si concretizzino contemporaneamente: un grave shock macroeconomico, un calo della fiducia nel credito privato, un riadeguamento delle valutazioni dell'intelligenza artificiale e di altri asset rischiosi. Cosa succederà in questo contesto e saremo preparati?", ha dichiarato Breeden durante l'intervista.

I mercati azionari globali sono stati volatili da quando Stati Uniti e Israele hanno lanciato attacchi congiunti contro l'Iran alla fine di febbraio, ma molti mercati sviluppati continuano a scambiare vicino ai massimi storici. Mercoledì, l'S&P 500 di New York e il Nasdaq Composite hanno chiuso a nuovi massimi storici, con le borse globali che si sono riprese dalle perdite causate dalla guerra in Iran.

Anche l'indice MSCI World ex-U.S., che misura le azioni a grande e media capitalizzazione quotate in oltre 20 mercati sviluppati, ha registrato guadagni dall'inizio della guerra ed è in rialzo di oltre il 5% da inizio anno.

Timori di una crisi del credito privato

Nell'intervista di venerdì, Breeden ha anche evidenziato i problemi del credito privato, dove il crescente numero di insolvenze ha suscitato critiche e preoccupazione tra gli osservatori del mercato.

"Il credito privato è passato da zero a duemila e mezzo miliardi di dollari negli ultimi 15-20 anni. Non è mai stato messo alla prova su questa scala, con il grado di complessità e le interconnessioni che ha con il resto del sistema finanziario", ha affermato Breeden.

"È una crisi del credito privato, piuttosto che una crisi del credito causata dal settore bancario, a preoccuparci".

La guerra con l'Iran ha generato incertezza sui mercati globali negli ultimi due mesi, ma molti operatori di mercato rimangono ottimisti sull'andamento dei mercati azionari, nonostante le valutazioni record.

Nella sua ultima lettera mensile ai clienti, Mark Haefele, responsabile degli investimenti presso UBS Global Wealth Management, ha affermato che l'aumento dei costi energetici rappresenta un rischio, ma ha espresso un parere positivo sui mercati azionari globali.

"In assenza di uno shock prolungato, riteniamo che il contesto economico e degli utili aziendali rimanga solido, a sostegno dei titoli azionari", ha affermato. Gli investitori non vogliono essere sottopesati sui titoli azionari prima della pubblicazione degli utili delle megacap, afferma Max Kettner di HSBC.

Iain Barnes, responsabile degli investimenti di Netwealth, ha dichiarato venerdì a CNBC che i commenti di Breeden riflettevano un'ampia gamma di rischi evidenti. "Gli operatori di mercato sono ben consapevoli delle potenziali fonti di instabilità, ma attribuiscono maggiore importanza ai fondamentali attuali, come la crescita degli utili e i margini di profitto, piuttosto che speculare su un'imprevedibile direzione politica", ha affermato.

"La Banca centrale deve valutare i fattori che influenzano l'inflazione e la crescita, quindi chiedersi se una correzione del mercato avrebbe un impatto su questi aspetti è una domanda legittima" Barnes ha tuttavia osservato che prevedere con precisione tali eventi è difficile.

«Persino il grande Alan Greenspan aveva messo in guardia contro l'"esuberanza irrazionale" e i rischi di valutazione più di tre anni prima dello scoppio della bolla del Nasdaq nel 2000», ha affermato, riferendosi al celebre economista ed ex presidente della Federal Reserve.

Nigel Green, CEO di deVere Group, ha dichiarato che, sebbene Breeden avesse ragione nell'affermare che le valutazioni sono elevate e che gli investitori non devono essere compiacenti, la conclusione che i mercati siano destinati a un crollo generalizzato «non coglie il punto centrale, ovvero che l'intelligenza artificiale e la tecnologia stanno cambiando il quadro di valutazione in tempo reale».

«Non abbiamo mai avuto prima d'ora un'intelligenza artificiale di questa portata», ha affermato in una nota dopo la messa in onda dell'intervista di Breeden. «Non esiste un parametro storico preciso per stabilire quanto i mercati dovrebbero pagare per le aziende che guidano un ciclo di produttività, infrastrutture e utili senza precedenti».

Altri, tra cui il CEO di Goldman Sachs David Solomon e lo stesso Trump, si sono detti sorpresi della resilienza del mercato durante la guerra con l'Iran.

Paul Surguy, responsabile della gestione e delle proposte di investimento presso Kingswood Group, ha affermato che i prossimi mesi vedranno inevitabilmente significative oscillazioni al rialzo e al ribasso.

"Questo sarà principalmente determinato dai cambiamenti nella retorica relativa al Medio Oriente. È anche vero che ci sono state preoccupazioni riguardo al credito privato e alle valutazioni dei titoli azionari nel settore dell'IA", ha affermato.

"Sebbene alcuni possano tracciare parallelismi tra la speculazione sull'IA e la bolla tecnologica della fine degli anni '90, i nomi più noti come Nvidia rimangono tutti altamente redditizi e in grado di generare flussi di cassa consistenti", ha aggiunto Surguy. "Vale anche la pena notare che, più in generale, gli utili rimangono positivi." "Una prospettiva positiva che sosterrà i mercati azionari."