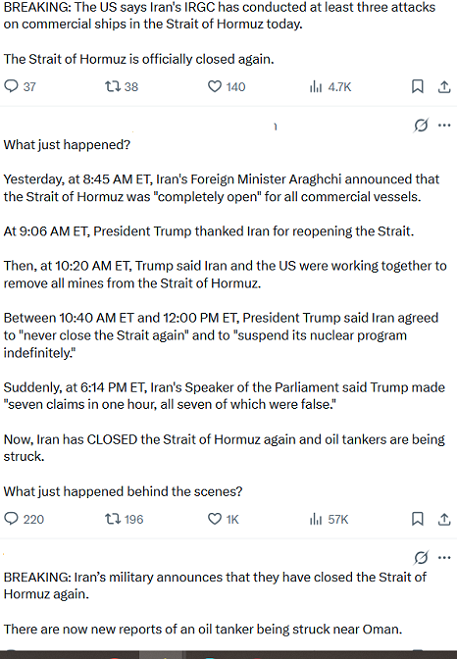

L’IRAN è una quisquiglia: lo abbiamo scritto un mese e mezzo fa, e poi ripetuto (documentando la cosa) in molteplici occasioni. La più recente, una settimana fa qui nel nostro Blog.

La vicenda oggi si è trasformata in un ridicolo stallo, colorato poi da cose buffe come lo scambio di tweet e meme e filmatini ridanciani via social tra Amministrazione USA e Governo iraniano. Secondo noi in Recce’d, c’è proprio poco da ridere. Secondo noi, si tratta di una cinica e tetra pratica di propaganda, esibita sopra la testa di donne e uomini che hanno perso la vita oppure che la mettono a rischio, con danni oggi non calcolabili all’economia mondiale. All’economia di tutti noi.

Uno spettacolo amaro e tragico, ma pure grottesco, al quale noi siamo costretti ad assistere ogni giorno.

Dall’inizio di marzo 2026, l’indicazione pratica per i risparmiatori che Recce’d ha ripetutamente espresso è: guardate da un’altra parte, concentrate la vostra attenzione e la vostra energia su altri fattori, ed in particolare su quei fattori che determineranno a fine 2026 chi ha vinto e chi ha perso.

Non chi ha vinto o perso in IRAN (lì nessuno vincerà e tutti perderanno) bensì chi ha vinto e chi ha perso nella gestione del risparmio.

Una seconda indicazione ripetuta più e più volte da noi di Recce’d è la seguente: allargate ed allungate il vostro sguardo. Questo è il momento, più di ogni altro, di allungare l’orizzonte a cui fate riferimento con le vostre decisioni di investimento, e di includere nelle vostre valutazioni degli asset finanziari anche elementi e fattori che, d’abitudine, vengono trascurati dagli investitori.

Recce’d con questo Post vuole aiutarvi, e quindi vi spiegheremo proprio come fare questo esercizio di valutazione. Ovvero come valutare gli asset che già avete (e che forse dovete liquidare subito) e come valutare gli asset finanziari che oggi NON avete (e che probabilmente dovete includere tra i vostri investimenti quanto prima).

Procediamo da una ricapitolazione dei fatti che vi aiuterà a rimettere un po’ di ordine.

Come preparare l'economia globale al futuro

16 aprile 2026

Mohamed A. El-Erian

La reazione negativa contro la globalizzazione, il lento declino del Washington Consensus e la rapida ascesa dell'intelligenza artificiale stanno alimentando una volatilità che, se non controllata, porterà a una crescita inferiore, a un'inflazione più elevata e a una maggiore disuguaglianza. Per indirizzare l'economia verso una strada migliore è necessario, prima di tutto, abbandonare la nostra fiducia in idee obsolete.

NEW YORK – Una realtà scomoda sta diventando sempre più difficile da ignorare. L'economia globale sta attraversando un periodo di "shock più frequenti e violenti", come afferma il premio Nobel Michael Spence. Invece di affrontare interruzioni isolate e temporanee, ci troviamo di fronte a un cambiamento strutturale verso una volatilità destabilizzante, una frammentazione sempre più profonda e una maggiore dispersione dei risultati per paesi, aziende e famiglie. Il vecchio mondo non esiste più e praticamente tutti rischiano di perdere terreno nel nuovo. La domanda è: in che misura e cosa fare al riguardo?

La guerra con l'Iran, che si è estesa a tutto il Medio Oriente, esemplifica questa nuova realtà. Sebbene i danni a livello locale, regionale e globale siano andati di male in peggio, l'introduzione di un meccanismo di interruzione duraturo si è rivelata difficile. Di conseguenza, i danni economici si stanno evolvendo e aggravando, con i primi effetti sui prezzi dell'energia e sui tassi di interesse che alimentano un'inflazione più ampia e aumentano il rischio di una crescita inferiore e di instabilità finanziaria.

Questo fenomeno non è nuovo. Anche per la guerra in Ucraina si è rivelato difficile trovare un punto di svolta, e abbiamo assistito a dinamiche analoghe in ambiti economici e finanziari più ristretti, dall'utilizzo di dazi e sanzioni sugli investimenti come arma alla frammentazione delle catene di approvvigionamento. È facile considerare ciascuno di questi fenomeni come un evento a sé stante, e molti politici e investitori lo stanno facendo. Si tratta di un errore.

Piuttosto che eventi isolati, l'attuale instabilità è la prevedibile conseguenza della perdita di tre narrazioni un tempo dominanti, senza che ne siano emerse altre unificanti a sostituirle.

La prima è la globalizzazione. Sono finiti i tempi in cui una sempre maggiore integrazione economica era vista come una forza stabilizzatrice. La promessa che l'interdipendenza avrebbe ridotto il rischio di conflitti è stata rimpiazzata dall'utilizzo del commercio e della finanza come arma e dallo sfruttamento dei punti strategici. Poiché il mondo non è riuscito ad affrontare tempestivamente gli effetti negativi della globalizzazione sulla distribuzione delle risorse, la triade essenziale di standard globali rispettati, istituzioni multilaterali efficaci e stato di diritto si sta ora smantellando a favore dell'unilateralismo, della frammentazione e dell'impunità.

Il secondo pilastro narrativo è il Washington Consensus. La convinzione che liberalizzazione, deregolamentazione, responsabilità fiscale e indipendenza delle banche centrali siano la chiave della prosperità a livello nazionale sta lentamente scomparendo negli ultimi anni. Ironicamente, gli Stati Uniti hanno aperto la strada al ribaltamento di questo approccio a livello nazionale, nonostante lo abbiano promosso per trent'anni nel resto del mondo.

Poi c'è l'intelligenza artificiale (IA), pronta a cambiare i presupposti che da tempo sono alla base dei modelli di business e dei mercati del lavoro. Sebbene l'IA abbia un immenso potenziale trasformativo come tecnologia di uso generale, soprattutto per la produttività, sono urgentemente necessari nuovi modelli per guidarne l'adozione. Altrimenti, le trasformazioni rischiano di superare la capacità di adattamento delle società.

La perdita di questi tre punti di riferimento ha dato origine a una cultura di sfiducia, mentalità a somma zero e decisioni miopi, che distruggono il vecchio senza offrire sostituti pronti. Mentre il sospetto prende il posto del coinvolgimento, la ricerca di una costosa autosufficienza sostituisce la sicurezza collettiva e un coordinamento duraturo diventa impossibile. L'orchestra globale suona con spartiti diversi, senza direttore d'orchestra in vista. Il risultato è tanto dirompente quanto cacofonico.

La frammentazione disordinata porterà a una crescita inferiore, a un'inflazione più elevata e a una maggiore disuguaglianza.

Ma non tutto è perduto: la traiettoria di questo nuovo mondo può ancora essere modificata in una direzione più positiva.

Una direzione positiva, se avremo il coraggio e la saggezza di abbandonare mentalità obsolete e costruire un nuovo consenso in cinque punti.

Innanzitutto, è tempo di superare la dicotomia "globalizzazione contro protezionismo". I governi dovrebbero invece considerare quella che l'ex Primo Ministro britannico Gordon Brown definisce "globalizzazione gestita in chiave leggera": un approccio pragmatico all'approvvigionamento locale e alla riduzione del rischio che garantisca la sicurezza delle catene di approvvigionamento e dei punti strategici, senza sfociare in guerre commerciali controproducenti e altre politiche protezionistiche.

In secondo luogo, la crescita sostenibile e inclusiva deve tornare in cima alle agende nazionali. Questo non significa inondare l'economia di denaro pubblico con ulteriori stimoli fiscali e monetari, né sottrarre crescita ad altre economie o al futuro. Significa piuttosto concentrarsi sull'aumento della produttività, sul miglioramento delle infrastrutture e sulle transizioni strutturali nel settore energetico e non solo.

In terzo luogo, le famiglie più vulnerabili hanno bisogno di sostegno. Allo stato attuale, le reti di sicurezza sociale di troppi paesi risultano inefficaci o, inavvertitamente, spingono i gruppi vulnerabili a diventare dipendenti dallo Stato, minando così la loro partecipazione al mercato del lavoro, anziché fornire le protezioni e le opportunità necessarie a garantire sicurezza e autonomia.

In quarto luogo, la traiettoria dell'IA non può essere lasciata alla mano invisibile del mercato. Le politiche che regolano questa innovazione trasformativa devono favorire il potenziamento del lavoro anziché la sua sostituzione (l'aumento delle competenze anziché l'automazione). Ciò significa utilizzare i sistemi fiscali per adeguare gli incentivi e perseguire investimenti a breve termine in settori sociali come la sanità e l'istruzione, dove l'IA può colmare le lacune nell'erogazione dei servizi. Significa anche fornire alle aziende una guida che incoraggi la ristrutturazione e la reinvenzione a favore dell'occupazione e della produttività, e non solo risparmi immediati attraverso la sostituzione del lavoro. Significa inoltre riorganizzare le partnership pubblico-private per garantire che la forza lavoro rimanga agile e adeguatamente qualificata, e offrire supporto alla transizione per le fasce più vulnerabili della popolazione.

Infine, per salvaguardare le istituzioni internazionali, è necessario riformarle. Le Nazioni Unite, il Fondo Monetario Internazionale e la Banca Mondiale continuano a essere vincolati da strutture e sistemi di governance obsoleti. Senza un sistema multilaterale più rappresentativo e reattivo, scenari un tempo impensabili diventeranno sempre più probabili, mettendo a repentaglio il nostro benessere futuro.

I problemi che affrontiamo oggi non si risolveranno da soli. Senza una visione chiara e uno sforzo congiunto, la nostra resilienza umana, finanziaria e istituzionale continuerà a erodersi, rendendoci sempre più vulnerabili a shock frequenti e violenti. Dobbiamo smettere di rimpiangere il mondo di ieri e adattarci al mondo di oggi, creando le basi e lo slancio necessari per prosperare nel mondo di domani.

Recce’d vi ha proposto di leggere questo intelligente e concreto esame della situazione allo scopo di fare con voi lettori e per voi lettori il punto della situazione: come avete letto, l’IRAN è semplicemente un episodio, un cosiddetto side-show, mentre ciò a cui tutti dobbiamo guardare oggi è un cambiamento di epoca, ovvero una Nuova Era.

Recce’d è in piena sintonia con questa affermazione: anche se noi di Recce’d NON siamo d’accordo con le ricette che vengono proposte qui sopra per superare le difficoltà del momento.

Del testo che avete appena letto, noi giudichiamo importantissimi tre concetti:

ci attendono crescita economica modesta ed inflazione elevata

il Washington Consensus non esiste più (e c’è nulla al suo posto)

va abbandonata una mentalità obsoleta.

Precisiamo subito che, a differenza di quanto viene fatto nell’articolo, qui noi non ci addentreremo nel “che cosa si dovrebbe fare per evitare il peggio”, lasciandolo a politologi, sociologhi, politici e commentatori vari.

Il solo tema che ci appassiona e ci riguarda è invece “data questa situazione, e partendo dal punto in cui ci troviamo, che cosa facciamo oggi e che cosa faremo domani per i nostri portafogli titoli”.

E’ importante fare chiarezza, capire bene dove ci si trova: ma poi è ancora più importante decidere bene sui propri risparmi, proteggerli e farli guadagnare (il giusto).

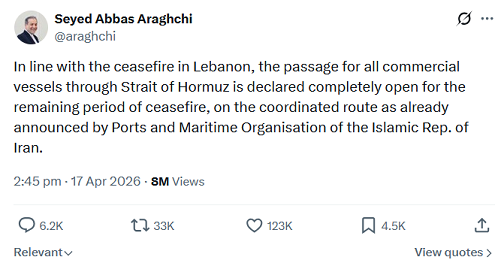

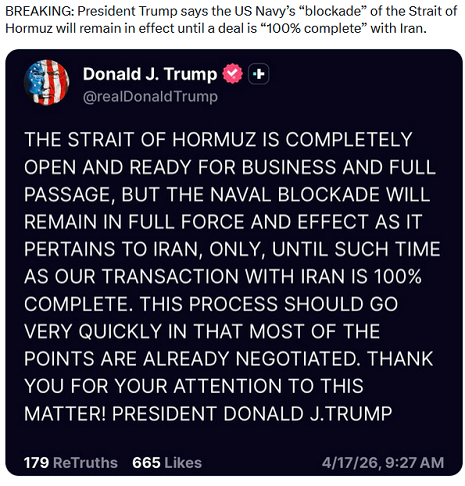

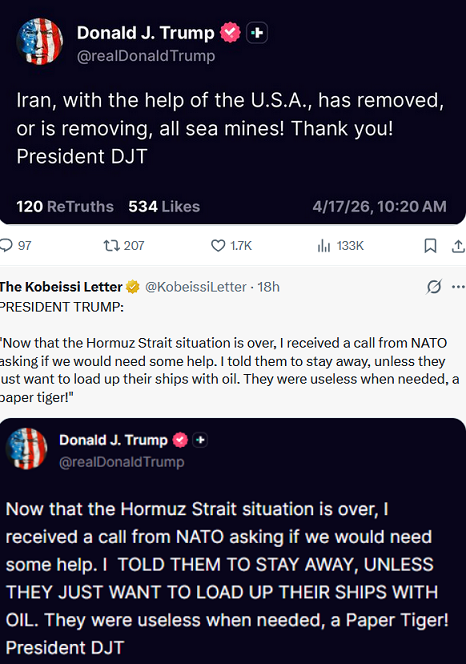

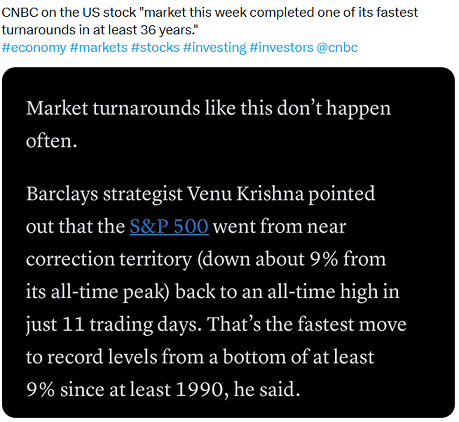

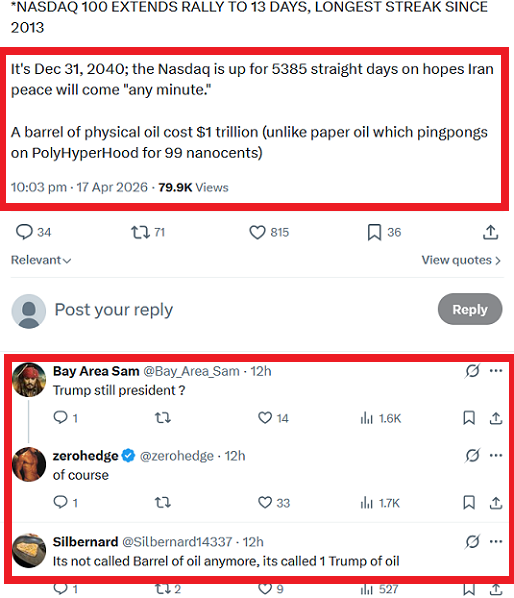

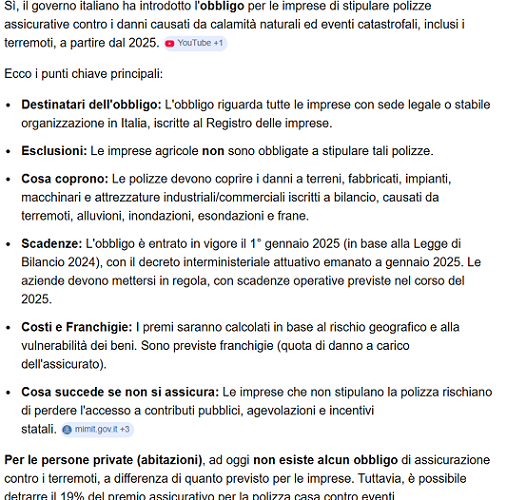

Non siamo in condizione di sintetizzare in un solo Post tutte le cose che ci sono da fare oggi: ma numerose di queste le abbiamo già anticipate al lettore, con i Post precedenti del 2026 e del 2025. In questo senso, lo scenario che noi abbiamo indicato ai lettori più di un anno fa come il solo scenario plausibile oggi viene assunto come realistica eventualità anche dal Governo italiano (nelle due immagini qui sotto). E presto, anche da tanti altri Governi. E su questo tema, l’intera vicenda IRAN non ha alcun peso.

Il tema non è semplice, non è di facile comprensione, non si risolve con una battuta oppure con un tweet.

Eppure ognuno di noi investitori, in questo momento, ha affidato i propri risparmi a strumenti i cui risultati (ed i cui rischi) dipendono esattamente da questa complessità.

Molti spot radiofonici e TV (come quello che noi citiamo alla pagina MERCATYI del sito) ingannano gli investitori, prospettando una realtà “semplice” che però purtroppo non esiste. Questi spot vendono semplicità e felicità, ma per avere successo con gli investimenti è necessario rifiutare le semplificazioni e le illusioni, e arrivare invece alla consapevolezza di ciò che si sta facendo con i propri soldi, facendosi evidentemente aiutare da soggetti che ne abbiamo la competenza.

Soggetti che, questo è certo, hanno competenze diverse dal venditore di Fondi e polizze, dal financial advisor, dal promotore finanziario, dal private banker, dal wealth manager. A voi, i venditori proprio non servono.

Recce’d, che a differenza dei venditori appena citati non vuole vendervi nessun prodotto, ma unicamente competenza professionale, sceglie oggi di portare al lettore un aiuto concreto, fornito appunto da una persona competente. In questo caso, un Premio Nobel per l’economia, l’amico Michael Spence, del quale vi sarà utile leggere il contributo che segue.

Non troverete, nell’articolo che segue, indicazioni operative per i vostri investimenti del tipo “vendi i dollaro, compra l’oro, alleggerisci le Borse). Perché oggi proprio non è questa, la questione da affrontare.

La questione oggi invece è questa: il Washington Consensus citato più sopra non c’è più, e quindi chi investe il proprio denaro fidandosi di quel tipo di promesse può essere certo di perdere il proprio denaro.

Per questa ragione, come abbiamo già scritto poco sopra, Recce’d vi suggerisce di ampliare i vostri orizzonti (sia quello temporale, sia l’orizzonte dei fattori che incidono sulle vostre scelte di investimento). Con questo articolo che chiude il Post, Recce’d vi aiuta a comprendere che gli episodi che occupano le prime pagine (come è stato per l’Ucraina, e come è oggi per lo IRAN) sono in realtà soltanto sfoghi, soltanto manifestazioni esteriori di dinamiche che viaggiano al di sotto della superficie, al di sotto delle prime pagine di GR e TG.

Le dinamiche a cui facciamo riferimento, che trovate citate in questo articolo, sono quelle che poi decideranno

se sui vostri investimenti in materie prime a fine 2026 registrerete un utile oppure una perdita

se i vostri investimenti in Titoli di Stato nel 2026 vi faranno perdere o guadagnare soldi

se le vostre posizioni azionarie sono destinate a reggere l’urto dei nuovi shocks che stanno per arrivare, oppure se rischiate di vederle perdere improvvisamente di valore

se nella vostra allocazione del risparmio le vostre scelte in materie di valuta sono sufficienti a proteggere il vostro risparmio dai nuovi shocks.

Il panorama descritto qui ci lascia, tutti noi investitori, con una sola certezza: altri, più grandi shocks, dovranno essere affrontati a breve, sicuramente già nel 2026. Questo è lo stato delle cose oggi: lo dobbiamo accettare, comprendere e dobbiamo anche guadagnarci (oppure, quanto meno, non perdere tutto).

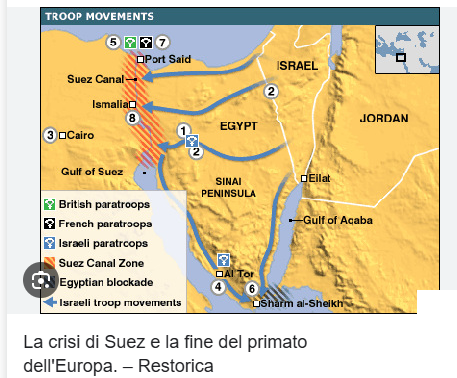

L'effettiva chiusura dello Stretto di Hormuz da parte dell'Iran, attraverso il quale transita circa un quinto del petrolio mondiale e un quarto dei fertilizzanti, ha messo in luce una ben nota vulnerabilità della nostra complessa economia globale interconnessa: un singolo punto di cedimento può causare interruzioni enormi e costose.

Eppure, tali punti di cedimento si stanno moltiplicando da decenni.

Il commercio globale attraversa numerosi altri passaggi critici, che potrebbero a loro volta trasformarsi in colli di bottiglia in grado di causare interruzioni. Lo Stretto di Malacca, tra la Malesia e l'isola indonesiana di Sumatra – una delle sole due rotte marittime che collegano l'Oceano Indiano al Pacifico – è oggetto di grande attenzione nelle simulazioni di guerra. Quando il Canale di Suez fu bloccato per sei giorni dalla gigantesca nave portacontainer Ever Given nel 2021, l'interruzione si ripercuoté sulle catene di approvvigionamento per mesi. Il Canale di Panama presenta rischi simili.

Un'eccessiva concentrazione del mercato genera vulnerabilità analoghe. Il predominio di pochi produttori giapponesi di microcontrollori e sensori di flusso d'aria per motori – componenti piccoli ma essenziali nell'industria automobilistica – ha fatto sì che, quando il devastante terremoto e lo tsunami hanno colpito il Giappone nel 2011, l'industria automobilistica globale si contraesse drasticamente.

Tali vulnerabilità sono in qualche modo più facili da affrontare rispetto a quelle legate a fattori geografici, come lo Stretto di Hormuz. Dal 2011, le case automobilistiche hanno diversificato i propri fornitori, accumulato scorte di sicurezza e creato sistemi di dati su larga scala che migliorano la trasparenza nelle complesse catene di approvvigionamento, facilitando l'individuazione di rischi occulti derivanti da un'unica fonte.

Tuttavia, la diversificazione comporta dei compromessi, come probabilmente scoprirà il settore dei semiconduttori avanzati. Un'unica azienda olandese, ASML, produce tutte le apparecchiature per la litografia a ultravioletti estremi necessarie per realizzare i semiconduttori più avanzati, e solo due aziende, la taiwanese TSMC e la sudcoreana Samsung, hanno le capacità per produrre semiconduttori a 2 nanometri.

Date le evidenti vulnerabilità che ciò crea, i governi stanno ora promuovendo la diversificazione. Gli Stati Uniti e l'Unione Europea hanno introdotto incentivi per TSMC e Samsung al fine di diversificare geograficamente la loro produzione, e il governo statunitense sta sostenendo lo sviluppo delle capacità di Intel nel settore dei semiconduttori avanzati. Nel frattempo, la Cina sta investendo massicciamente per ridurre la sua dipendenza da fonti esterne nella progettazione e produzione di semiconduttori.

Ma se da un lato questo approccio potrebbe aumentare la resilienza, dall'altro il settore non può permettersi una minore efficienza. I semiconduttori più avanzati sono cruciali non solo per l'addestramento di modelli di IA generativa, ma anche per lo sviluppo di applicazioni di IA fisica (come la robotica e i veicoli autonomi), che richiedono bassa latenza, elevata efficienza termica, basso consumo energetico e lunga durata della batteria. Non è chiaro se le catene di approvvigionamento diversificate attualmente in fase di sviluppo saranno in grado di tenere il passo con la domanda.

Le terre rare rappresentano un'altra notevole vulnerabilità nelle catene di approvvigionamento tecnologiche. Una vasta gamma di prodotti critici e strategici – tra cui veicoli elettrici, elettronica di consumo, tecnologie mediche e tecnologie militari avanzate – dipendono da questi ingredienti essenziali, eppure la Cina da sola controlla circa il 60% dell'estrazione globale di terre rare e oltre il 90% della lavorazione.

Anche il settore finanziario presenta punti critici. Il sistema di messaggistica interbancaria SWIFT, controllato dagli Stati Uniti per le transazioni transfrontaliere, ne è un esempio lampante.

A livello economico, un'eccessiva dipendenza da un'unica fonte per qualsiasi cosa – dall'energia alla domanda – può generare un punto critico, come ha imparato l'Europa dopo l'invasione su vasta scala dell'Ucraina da parte della Russia nel 2022.

Ciò è vero non solo per il rischio di un incidente o di uno shock, ma anche perché un'eccessiva dipendenza facilita l'estorsione o altre forme di pressione, come dimostrano i controlli cinesi sulle esportazioni di terre rare, l'applicazione delle sanzioni da parte degli Stati Uniti tramite SWIFT e l'uso di dazi da parte del presidente statunitense Donald Trump.

La proliferazione di punti di guasto è legata alla struttura e agli incentivi dell'economia globale. In una rete altamente decentralizzata e competitiva, gli investitori sono più motivati a ottimizzare l'efficienza (i cui benefici sono appropriabili, ovvero vanno in gran parte a vantaggio dell'investitore) che la resilienza (i cui benefici sono distribuiti sull'intera rete). Quando ci sono molti investitori, nessuno ha un incentivo a internalizzare i costi necessari per bilanciare efficienza e resilienza.

Le reti con una maggiore concentrazione di proprietà hanno maggiori probabilità di ottimizzare la resilienza. Tre aziende (Alcatel Submarine Networks, SubCom e NEC) forniscono e gestiscono l'87% della vasta rete globale di cavi sottomarini in fibra ottica, che trasportano oltre il 95% del traffico dati internazionale, inclusi i dati di rete pagamenti e altre transazioni finanziarie. Questi "architetti" hanno un forte incentivo a integrare la resilienza nel sistema, ad esempio aumentando il numero di cavi, distribuendo i punti di approdo, garantendo un'ampia dispersione, implementando progetti ad anello, utilizzando protocolli internet per il reindirizzamento automatico del traffico in caso di interruzioni e includendo capacità di riserva. Dopotutto, la resilienza fa parte del pacchetto che stanno vendendo.

Lo stesso vale per il settore automobilistico, dove grandi attori come Toyota controllano una fetta sufficientemente ampia della catena di approvvigionamento da trarre vantaggio dall'ottimizzazione sia dei costi che della resilienza.

Per internet, è stato il governo degli Stati Uniti ad agire come architetto principale, garantendo, ad esempio, che i protocolli integrati reindirizzassero automaticamente il traffico in caso di interruzioni. Di fatto, le grandi economie nazionali sono attori importanti perché, in una certa misura, internalizzano e aggregano i benefici della resilienza tra una serie di piccoli attori del settore privato.

Quando i mercati non offrono sufficiente resilienza, i paesi diventano attori importanti nel fornirla. A tal fine, hanno a disposizione diverse opzioni. Possono procedere in autonomia, ad esempio riportando in patria la produzione di beni critici come i semiconduttori. Possono intensificare la cooperazione internazionale, ad esempio formando una coalizione per massimizzare l'approvvigionamento alternativo di terre rare. Oppure possono perseguire una combinazione di entrambe le strategie. Una regola empirica approssimativa potrebbe essere che la cooperazione è meno costosa del ritorno in patria, più efficace in linea di principio e, in certi casi, essenziale, ma molto più difficile da realizzare.

Qualunque approccio scelgano i Paesi, eliminare o mitigare i punti critici sarà costoso. Ma, in un'epoca di crescente frammentazione e deterioramento della cooperazione, è un costo che dovranno sostenere.

Michael Spence, premio Nobel per l'economia, è professore emerito di economia ed ex preside della Graduate School of Business presso l'Università di Stanford. È Senior Fellow presso la Hoover Institution, Senior Advisor di General Atlantic e