La parola d’ordine per tutti gli investitori nel 2026 sarà: “proteggere”.

In secondo luogo, e quindi dopo avere protetto, ci sarà “guadagnare”.

Nel 2026 è in arrivo una serie di ondate di cambiamento: oggi qualcuno, con poco coraggio e molta ipocrisia, lo definisce “un più che probabile aumento della volatilità”.

In realtà, si tratta di un castello di carte che crolla.

E non stiamo riferendoci, questo è certo (e lo avevamo già chiarito) alla “bolla di AI”.

Il tema della “bolla di AI”, se si guarda alla asset allocation, alla gestione del portafoglio titoli, ed alla futura strategia di investimento, è uno specchietto per le allodole. Qualcosa che è stato tirato fuori a novembre 2025 dai media come “copertura”, un modo per distrarre.

Per i nostri investimenti ed il nostro rispamio, il focus dell’attenzione deve spostarsi subito su un tema diverso: il futuro che non esiste.

Tutto intero il mercato internazionale, così come lo leggiamo ai prezzi della sera del venerdì 2 gennaio 2025, risulta fondato su aspettative deliranti e previsioni folli: nessun ancoraggio con la realtà. Solo fantasie malate ed allucinazioni prodotte chimicamente.

Proteggete i vostri risparmi dalle allucinazioni, e dagli esaltati. Ma pure dalla “insalata di parole”.

Partiamo dalla “insalata di parole”. Leggiamo insieme qualcosa … che non significa nulla!

Le principali banche e istituzioni finanziarie stanno acquisendo previsioni per il 2026, e se cercate previsioni audaci, non le troverete qui.

Il consenso è su una "crescita moderata" con un contorno di "incertezza" – la versione degli economisti istituzionali dell'insalata di parole.

C'è una buona ragione per la loro cautela e il loro conservatorismo, ovviamente. Le istituzioni favoriscono il business as usual; non si arriva al vertice facendo affermazioni audaci che potrebbero poi rivelarsi completamente sbagliate. Dati i loro incentivi, è più saggio per gli esperti in queste posizioni coprire ogni affermazione e sottolineare i rischi al ribasso senza impegnarsi in alcuna visione specifica.

Inoltre, è proprio vero che nessuno conosce il futuro – cosa che i veri esperti, in ogni campo, saranno i primi a dirvi.

Detto questo, vale comunque la pena ascoltare direttamente gli esperti. Ecco cosa dicono i principali attori della finanza e del settore bancario sul 2026, seppur in modo poco impegnativo.

L'economia a forma di K continuerà a prevalere

Il colosso della contabilità Ernst & Young prevede che la crescita degli Stati Uniti rallenterà leggermente il prossimo anno, con i consumatori benestanti e gli investimenti legati all'intelligenza artificiale a trainare la crescita, nonostante l'aumento dei prezzi e dei costi di finanziamento pesi sulle famiglie a basso reddito, fattori che hanno già fatto notizia nel 2025.

In un recente rapporto, la società ha avvertito che "la spesa dei consumatori probabilmente rimarrà disomogenea: le famiglie ad alto reddito continueranno a guidare le spese, mentre le famiglie a basso reddito rimarranno sotto pressione a causa dell'aumento dei prezzi, del rallentamento della crescita di salari e posti di lavoro e dell'aumento dei costi di finanziamento".

Crescita del PIL e tassi di interesse

Bank of America Global Research prevede che l'economia statunitense crescerà a un ritmo di circa il 2% entro la fine del 2026. La previsione "rialzista" si basa sulle modifiche al codice fiscale volte a stimolare gli investimenti, oltre che sulla continua solidità della spesa dei consumatori e della spesa delle imprese legata all'intelligenza artificiale.

Anche la ricerca di Goldman Sachs prevede che gli Stati Uniti supereranno la maggior parte delle altre grandi economie, sebbene l'adozione dell'intelligenza artificiale potrebbe pesare sulla crescita dell'occupazione. L'azienda prevede una crescita del PIL globale di circa il 2,8% nel 2026, leggermente superiore alle previsioni più ampie, e osserva che la fine della chiusura delle attività governative probabilmente creerà un effetto rimbalzo all'inizio dell'anno.

Non sorprende che i tassi di interesse siano un altro tema centrale nelle previsioni. S&P Global prevede due tagli dei tassi di 25 punti base nella seconda metà del 2026. Tassi più bassi probabilmente fornirebbero un certo sostegno all'indebitamento e agli investimenti, sebbene la maggior parte degli analisti rimanga cauta sulla rapidità con cui le condizioni finanziarie (leggi: elevati costi di indebitamento) potrebbero allentarsi.

35% di probabilità di recessione

Non tutte le prospettive sono uniformemente ottimistiche. JPMorgan Global Research stima la probabilità di una recessione negli Stati Uniti e a livello globale nel 2026 a circa il 35%, citando "inflazione vischiosa" e il rallentamento del mercato del lavoro.

Quindi, anche nel suo scenario di base, la banca vede un rischio significativo di recessione, con una probabilità di fatto di una su tre.

Altre banche adottano un tono più agnostico. Morgan Stanley descrive le prospettive come di "crescita moderata con un'ampia gamma di possibilità", ovvero nessuna contrazione e nessun boom. È una formulazione che copre essenzialmente tutti i possibili esiti e, a dire il vero, una formulazione che compare in qualche modo nella maggior parte delle previsioni per il 2026.

In effetti, "crescita moderata" potrebbe essere la definizione più vicina a una visione consensuale. La maggior parte degli esperti prevede un'espansione dell'economia nel 2026 e quasi tutti sottolineano l'"incertezza", esortando aziende e investitori a pianificare scenari multipli, come se la pianificazione aziendale richiedesse altro.

La morale della favola? "Crescita moderata" significa ben poco.

Il problema non è che il 2026 sia difficile da prevedere, ma che le previsioni istituzionali sono progettate per non sbagliarsi in modo da rimanere impresse nella memoria.

Per investitori e aziende, ciò significa considerare queste previsioni meno come spunti di riflessione e più come un modo per verificare cosa le grandi istituzioni sono disposte a dichiarare pubblicamente. E per il 2026? La risposta è: non molto.

L’articolo che avete appena letto si commenta da sé, e non aggiungeremo nulla.

Il nostro obbiettivo, come sempre, è anche oggi quello di renderci utili per i nostri lettori per le loro scelte di investimento, per la rettifica della loro asset allocation, per la definizione di una strategia di investimento che sia analitica e fondata, e per questo intelligente, e dunque vincente sia in termini di risultati, sia in termini di controllo dei rischi di investimento.

Per ottenere questo risultato, è indispensabile proteggere il proprio risparmio dalla “insalata di parole”: la sola certezza che esiste in Finanza è che ci va dietro a questa “insalata di parole” non guadagnerà mai nulla. Proprio zero. E molti, tra i nostri lettori, lo hanno sperimentato proprio sul proprio portafoglio titoli.

Ma non è sufficiente. Messa da parte l’insalata di parole (ovvero: il nulla), tutti noi investitori siamo costretti a chiederci che cosa orienterà i mercati finanziari e definirà i guadagni e le perdite. Che cosa separerà nel 2026 i vincitori dagli sconfitti?

la nostra risposta: oggi, nella situazione che affrontiamo il 3 gennaio 2026, il fattore chiave, la ricetta del successo, di ogni successo negli investimenti, sta nella capacità di proteggersi dai deliri e dalle allucinazioni.

Per questa ragione, da mesi noi di Recce’d mettiamo in guardia tutti i lettori, consigliandoli di non prestare attenzione alla “bolla di AI” che viene propagandata dai social e dai media. Non è quello, il problema, nel gennaio 2026: non è la “bolla di AI”.

Il problema che tutti voi investitori oggi, nel gennaio del 2026, dovete affrontare con urgenza è quello del “futuro che non esiste”.

Di che cosa si tratta, è facilissimo da spiegare.

Avete appena letto la “insalata di parole”: ora chiedetevi come si passa da quella “insalata di parole”, dal tono moscio, impaurito, dubitante, cauto ed in estrema sintesi deprimente, alla vera e propria isteria euforica che avete visto negli ultimi tre anni su molti mercati finanziari.

Fatevi subito una domanda: nel contesto che è stato descritto dalla “insalata di parole”, da dove dovrebbe scendere il 15% di crescita degli utili aziendali? Da dove arriva? Dal cielo, insieme ad oro, argento e mirra, con i tre Re Magi? Da dove li tirano fuori quei soldi, le Aziende quotate, da dove vengono quegli enormi benefici che a voi sono stati anticipati?

Rispondetevi: noi nel frattempo continuiamo nella nostra analisi. Parlando con voi del “futuro che non esiste”.

Lo stato alterato di euforia di alcuni dei mercati finanziari nel gennaio 2026 è il prodotto di una azione di manipolazione messa in atto da diversi soggetti: all’inizio, furono le Banche Centrali (dal 2012), poi sono arrivati anche i Governi (con il COVID del 2020): il tutto con la collaborazione dei Volenterosi, che in questo specifico caso sono le banche internazionali di investimento e le Reti che vendono le polizze, le GPM ed i Fondi Comuni.

Si è diffusa così l’impressione, totalmente falsa e molto dannosa, che la manipolazione verso l’alto dei mercati finanziari “fa felici tutti e non costa nulla”.

Una sciocchezza capitale, questo è ovvio. ma che nel brevissimo termine può fare comodo. Ed è per questo che viene sfruttata.

Ma è proprio da qui, partendo da questo punto, che i nostri guadagni arriveranno, e abbondanti, anche nel 2026.

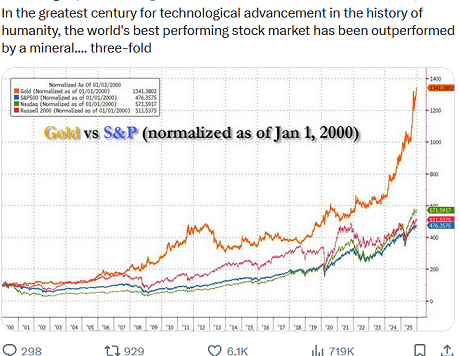

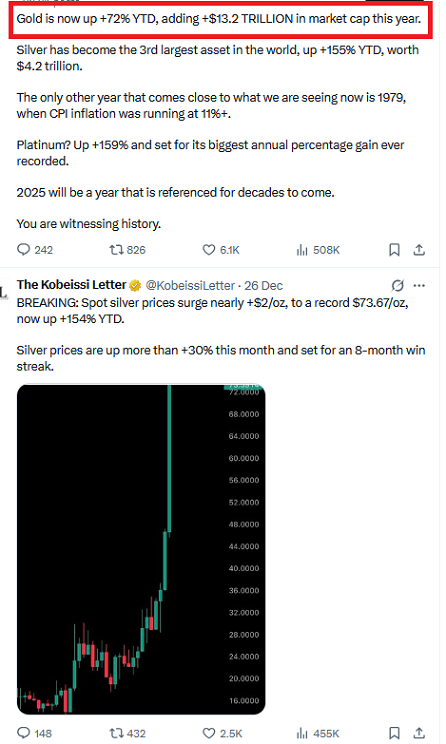

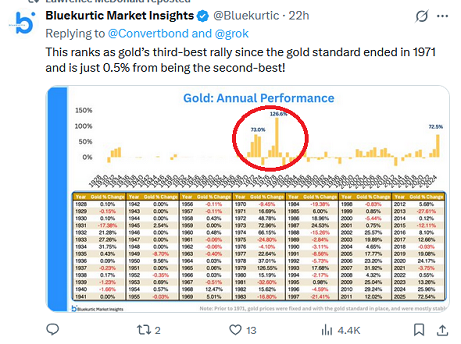

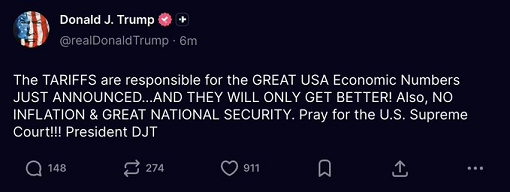

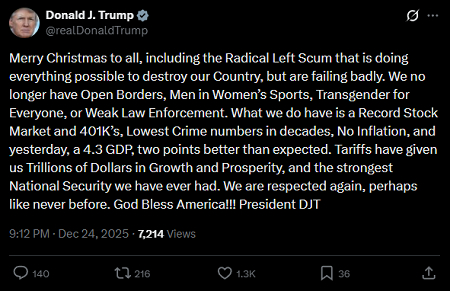

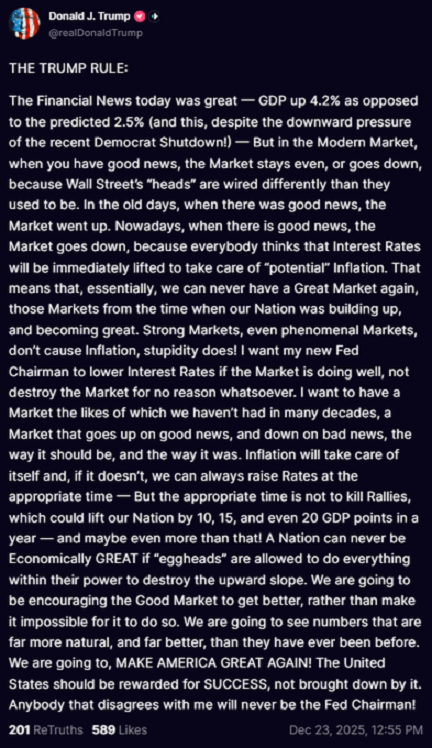

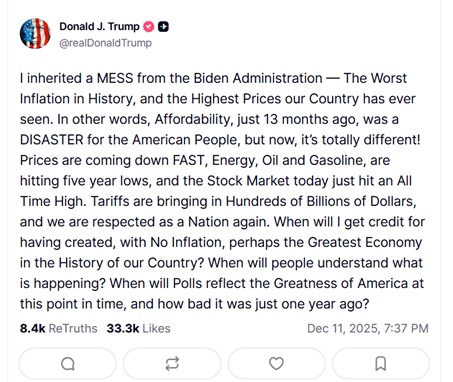

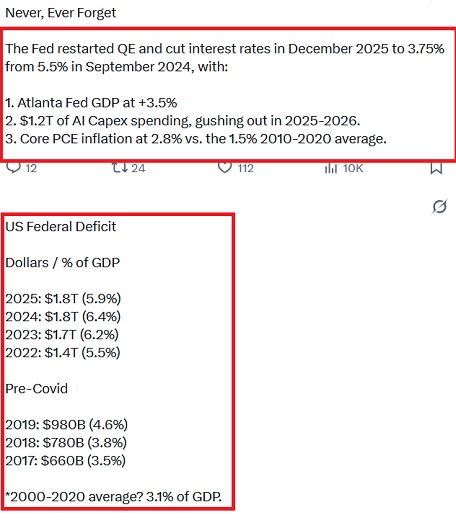

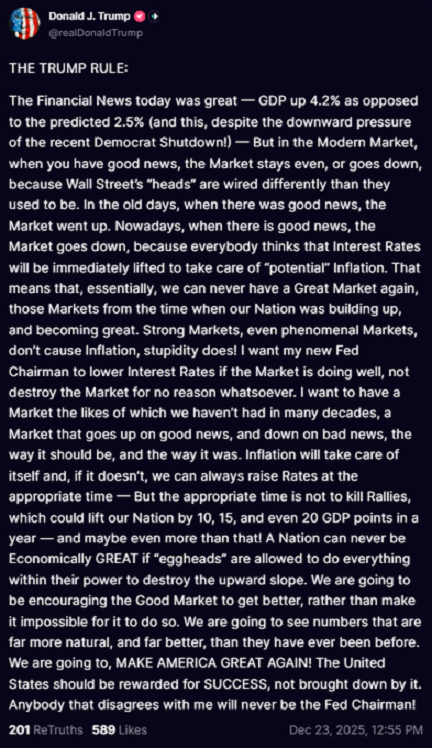

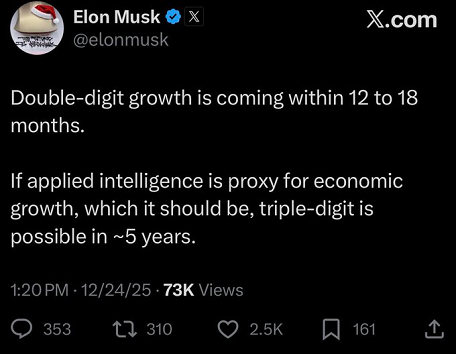

Le cose oggi stanno così: sfruttando soprattutto i social, ma pure i media, si fa in modo di diffondere aspettative non soltanto incredibili, ma pure del tutto slegate dalla realtà del gennaio 2026: come viene fatto nel Post qui sopra, dove si scrive di “una crescita dell’economia del 10%, 15% oppure 20% in un solo anno”.

Si tratta ovviamente di baggianate, di quelle che vengono ripetute da chi si fa illudere dalle sue stesse parole.

Ma sono baggianate che diventano “spendibili” proprio grazie al concerto delle Reti di promotori finanziari e financial advisor, e delle banche internazionali di investimento, e dei media, ma soprattutto dei famigerati “social”, lo strumento per eccellenza di chi si serve di “armi di distrazione di massa”.

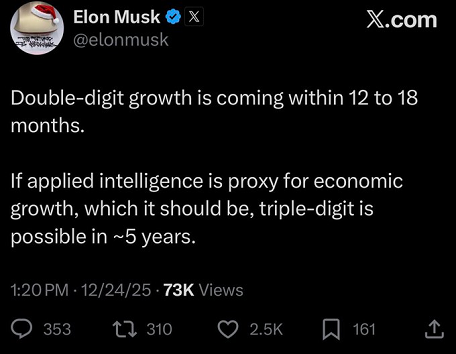

E chi, più di Elon Musk, è capace di sfruttare, per i propri interessi privati, i famigerati “social”?

Si tratta di una propaganda del tutto simile alla propaganda bellica, analizzata e studiata per decenni da Accademici e politici, quella resa celebre durante la Prima ed ancora di più la Seconda Guerra Mondiale.

Si tratta della medesima cosa, oggi impiegata per una altra guerra, una guerra diversa: la guerra per impossessarsi delle vostre risorse e del vostro risparmio. Amici lettori: si prendono il vostri risparmio, invece di aumentare le tasse e colpire il reddito. E’ davvero molto semplice.

Musk poi è stato capacissimo di farlo per due decenni (attraverso le sovvenzioni statali, delle quali lui, Elon Musk, ha beneficiato più di ogni altro essere umano sulla Terra, parola di Donald J. Trump; sovvenzioni pagate mettendo nei vostri portafogli i Titoli di Stato; siete stati voi a pagare a lui le sovvenzioni, anche in Italia).

Stiamo quindi parlandovi di una ben precisa strategia, che oggi viene messa in pratica convincendo una massa isterica ed ansiosa che ci attende tutti un futuro che … non esiste e mai esisterà.

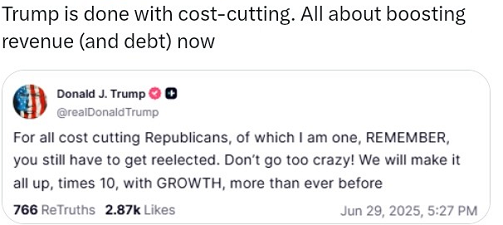

Per il 2026 è stata preparata una “storia” che racconta di crescita economica sempre e comunque positiva, inflazione in calo e tassi in calo. Poi, qualcuno (abbiamo già fatto evidenti qui sopra gli esempi di Trump e Musk) ci aggiunge i propri vaneggiamenti di “crescita del PIL a due cifre”. E scatta la trappola.

La trappola ha lo scopo di impadronirsi del vostro risparmio, alla fine facendo perdere a voi i soldi.

Vi ricordiamo che noi di Recce’d il 6 luglio scorso, ne abbiamo scritto alla pagina TWIT - TWOO del nostro sito, anticipando questa scelta strategica: inventare una “storia” in cui la crescita eccezionale delle economie risolve ogni problema.

In quel giorno di luglio, noi di Recce’d avevamo spiegato al lettore che si tratta in sostanza, di una scelta del tipo “giochiamoci tutto”, ovvero della scelta “o la va, o la spacca, e tutto salta per aria”. Se non funzionasse, si accetta fin da subito di andare al disastro.

Siete consapevoli?

Accettate di proseguire lungo questa strada?

Volete giocare anche voi a “Chi la spara più grossa”?

Con i vostri risparmi?

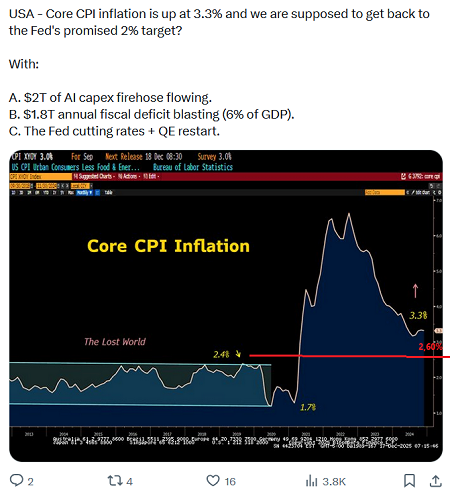

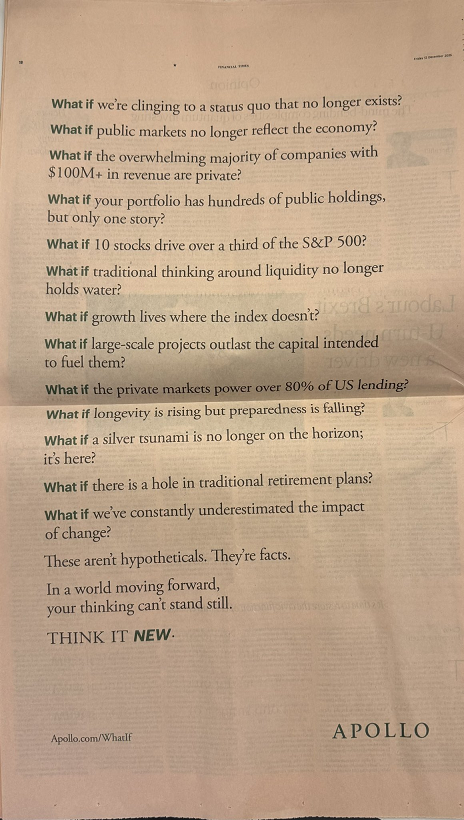

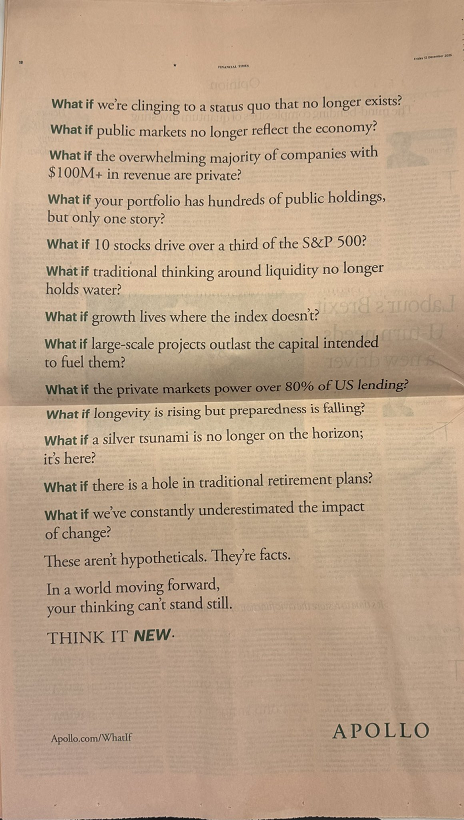

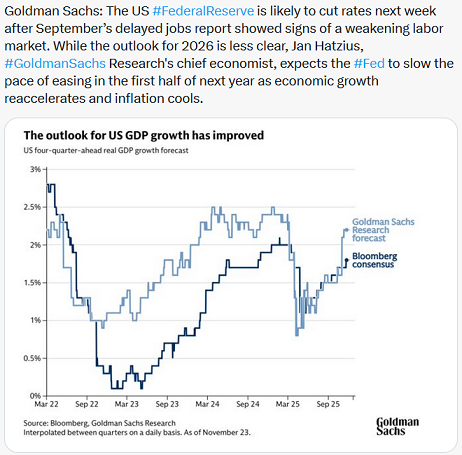

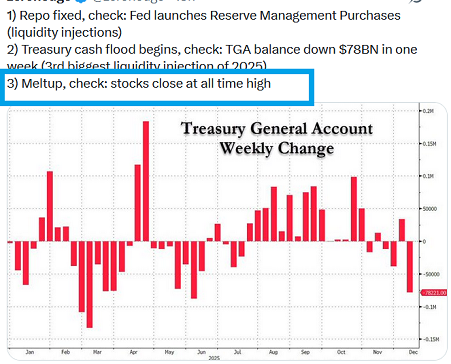

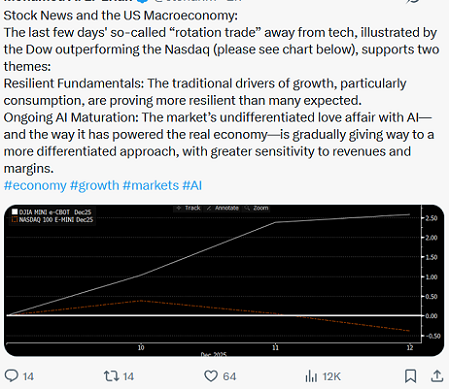

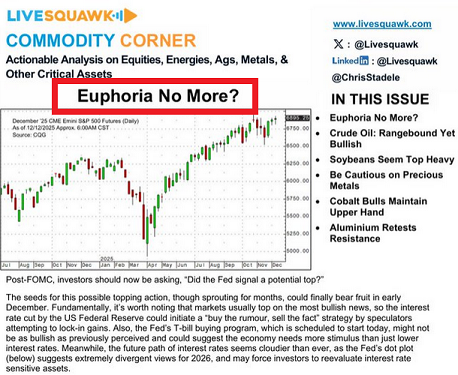

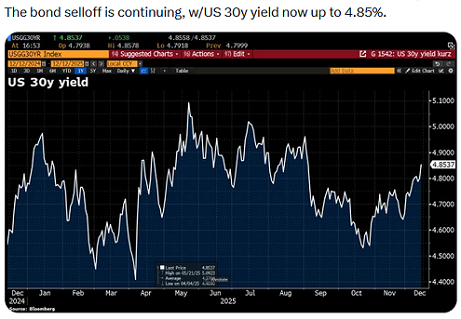

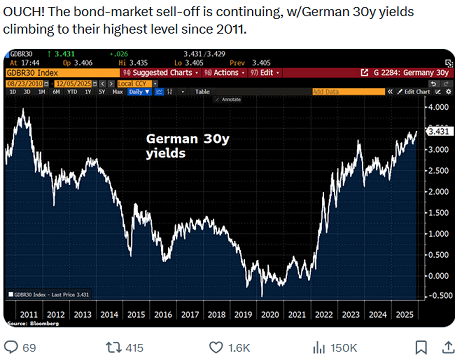

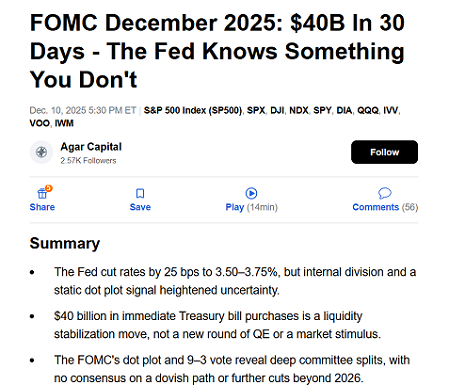

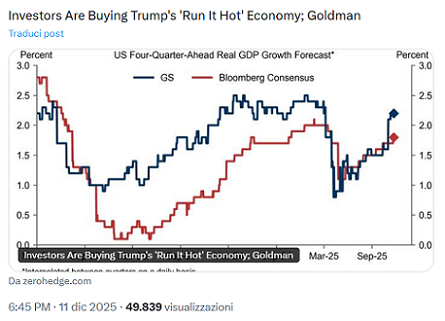

E arriviamo ai mercati finanziari. Sui mercati finanziari, l’azione concertata delle banche di investimento e dei financial advisors punta, nel gennaio 2026, a convincere i risparmiatori meno informati e meno attenti, i più facili da raggirare, a seguire una strategia di investimento che punta proprio sulla strategia “o la va, oppure salta tutto”. E come? In che modo? Lo spieghiamo con l’immagine che leggete qui sotto.

Non è difficile, anzi è facilissimo, smontare tutto questo “castello di sogni sulle nuvole”, e noi per aiutarvi lo facciamo proprio in questo Post.

In primo luogo, per ciò che riguarda le economie: e quindi smontare la “crescita del PIL a due cifre”.

In secondo luogo, per ciò che riguarda i mercati finanziari: e quindi indirizzare la gestione del portafoglio titoli e del risparmio in modo alternativo.

Iniziamo quindi dalle economie, e dalla “crescita del PIL a due cifre”, leggendo insieme il contributo che segue qui sotto, che risolve ogni questione.

L'economia globale ha dovuto affrontare numerosi ostacoli nel 2025. Il governo degli Stati Uniti ha stravolto la saggezza economica di lunga data in un modo che molti economisti temevano avrebbe danneggiato sia l'economia americana che quella di altri paesi. Le istituzioni internazionali sono state messe da parte, i dazi sono stati imposti, l'indipendenza della Federal Reserve è stata messa in discussione, il tutto mentre il debito continuava a crescere.

Se a tutto ciò si aggiungono le crisi geopolitiche in tutto il mondo e la disinvoltura con cui i mercati dei capitali hanno finanziato l'intelligenza artificiale, si sono presentate numerose opportunità per fallimenti del mercato e recessioni. Eppure, l'economia americana e globale hanno registrato una forte crescita e i mercati azionari sono saliti alle stelle.

Non è affatto garantito che saremo altrettanto fortunati nel 2026. Per continuare la nostra serie di successi economici e finanziari, è necessario che siano apportati aggiustamenti sia al settore pubblico che a quello privato. Entrambi devono fare scelte più oculate, concentrandosi sulle riforme strutturali, piuttosto che limitarsi a investire denaro per risolvere i problemi e imporre dazi ai partner commerciali.

Nonostante l'amministrazione Trump abbia boicottato il vertice del G20, imposto dazi doganali in tutto il mondo e smantellato il consenso di Washington sulla liberalizzazione e il libero mercato, che i governi statunitensi avevano ripetutamente sostenuto, l'economia americana è riuscita ad accelerare la crescita del PIL reale al 4,3% nel terzo trimestre, evitando importanti ritorsioni commerciali da parte della maggior parte dei paesi. L'economia globale è cresciuta a un rispettabile 3%; l'economia cinese ha dimostrato una notevole agilità contro le misure protezionistiche americane, compensando il calo di circa il 30% delle esportazioni verso gli Stati Uniti con maggiori spedizioni verso l'Europa e il Sud-est asiatico. Il surplus commerciale della Cina, per la prima volta, ha superato i mille miliardi di dollari: un'impresa sbalorditiva.

Poi ci sono stati i leader dell'intelligenza artificiale e i mercati dei capitali che li hanno resi possibili. Le valutazioni sono salite alle stelle, determinando un guadagno del 21% nel Nasdaq e del 17% negli indici azionari S&P 500. Nvidia è diventata la prima azienda al mondo a valere 5mila miliardi di dollari. OpenAI ha annunciato un accordo da 1 miliardo di dollari con Disney. Spesso sembrava che il finanziamento non avesse limiti per le aziende di intelligenza artificiale, anche quelle con ricavi e modelli di business poco solidi e, peggio ancora, quelle che si limitavano ad appiccicare un'etichetta di intelligenza artificiale alle attività esistenti. Abbiamo anche assistito alla rinascita dell'autofinanziamento, anche quando Nvidia ha sostanzialmente dato a OpenAI denaro per acquistare i suoi prodotti.

Gli stessi mercati dei capitali hanno continuato a finanziare enormi debiti e deficit nel mondo avanzato. Eppure, il tanto atteso aumento generale dei costi di indebitamento non si è materializzato. Anzi, i tassi di interesse hanno chiuso l'anno in ribasso. E sebbene ci fossero nervosismi per alcuni paesi fiscalmente più deboli come Francia e Gran Bretagna, questi erano limitati e alla fine hanno avuto scarsi effetti, poiché entrambi i governi hanno agito per calmare i mercati, almeno nel breve termine.

Questi risultati sono stati tutti impressionanti. Ma si tratta essenzialmente di vittorie al primo turno. Il nuovo anno porterà con sé, molto probabilmente, rischi per il benessere economico e finanziario. Non si può certo contare sui successi passati, soprattutto perché i segnali di allarme per la stabilità si stanno già intensificando.

Non si può contare sulla resilienza dei consumatori a basso reddito. Le ritorsioni commerciali potrebbero aumentare. Le politiche fiscali e monetarie si stanno allentando. Il mercato del lavoro si sta raffreddando, ampliando il disaccoppiamento tra occupazione e crescita economica. Il riorientamento degli scambi commerciali da parte della Cina potrebbe causare ritorsioni da parte di altri paesi. Se a ciò si aggiunge una crescente divergenza nelle performance tra le economie, emerge il quadro di un fragile ordine globale. Nel frattempo, alcune delle aziende di intelligenza artificiale, con obiettivi molto ristretti, probabilmente faranno fatica ad aumentare significativamente i ricavi, non riuscendo a tenere il passo con gli ingenti investimenti effettuati.

Per arrivare al 2026 in una posizione di forza, i governi devono attuare miglioramenti sostenibili della produttività, piuttosto che stimolare l'economia attraverso la spesa pubblica e tassi di interesse più bassi. Abbiamo bisogno di un'intelligenza artificiale coerente. Politiche di adozione – che mirano a massimizzare i guadagni di produzione limitando al contempo gli shock del mercato del lavoro – progettate e attuate in collaborazione con aziende leader. E gli investitori devono fare meno scelte avventate se vogliamo evitare l'instabilità del mercato. Investire indiscriminatamente nell'intelligenza artificiale dovrebbe lasciare il posto al sostegno di un gruppo più ristretto di vincitori in modo più disciplinato.

Le politiche americane in materia di commercio estero e investimenti devono diventare più strategiche. Gli Stati Uniti devono collaborare con i partner per evitare una frammentazione dell'ordine globale che minaccia il dollaro e rischia di innescare una spirale in cui il pensiero a somma zero spinge i paesi ad agire gli uni contro gli altri, peggiorando in definitiva la situazione di tutti. La Cina, dal canto suo, deve accelerare la sua ristrutturazione economica che scateni i consumi interni anziché reindirizzare le esportazioni in tutto il mondo; altrimenti, rischia di diventare un catalizzatore del protezionismo non solo da parte dell'America, ma anche di quella europea e di altri paesi asiatici.

È probabile che le pressioni politiche e sociali sull'accessibilità economica aumentino in un anno di elezioni statunitensi. I decisori politici devono affrontare la cosiddetta economia a forma di K, in cui i ricchi vedono crescere i propri redditi e beni, mentre i meno fortunati sono duramente colpiti da prezzi elevati, pesanti debiti e un potere d'acquisto in calo.

La storia è costellata di persone che hanno festeggiato troppo presto: nello sport, in guerra, nell'economia e nella finanza. Nel 2025, l'economia americana e globale, guidata dall'intelligenza artificiale e dai mercati dei capitali, ha superato una serie di ostacoli. Ma il prossimo round è appena iniziato. Nessun numero di successi nell'ultimo round garantirà il successo nel prossimo.

Come già nel caso precedente, anche in questo caso il contributo che abbiamo selezionato e tradotto per voi contiene già i commenti che sono necessari, e noi non aggiungeremo altro: siamo certi che, per tutti i nostri lettori, ogni dubbio in merito al “boom economico che sta per arrivare“ è già stato risolto. Ed ogni aspettativa di boom eliminata e rimossa.

Fatto questo, non ci rimane che scrivere dei mercati finanziari, che poi sono l’attività specifica, il “core business”, di Recce’d: i mercati finanziari, ma soprattutto le ricadute sulla gestione del risparmio, sulla strategia di investimento e sulla attuale asset allocation.

Tre temi molto specifici, sui quali tre come tutti sapete … Recce’d raramente si sbaglia.

Veniamo dunque alla gestione del portafoglio titoli: è ovvio che noi, come ogni altro gestore del portafoglio titoli, purtroppo non possiamo limitarci ai commenti del contributo che avete appena letto. In quanto gestori di portafogli modello, noi di Recce’d non abbiamo la possibilità di rifugiarci in “potrebbe accadere questo … oppure quello … oppure anche quell’altro”. Come ogni gestore di portafoglio, noi abbiamo il dovere professionale di scegliere. Oggi.

Ed è una scelta anche … quando non si sceglie, ovvero in quei giorni nei quali si rimane fermi e non si modifica la asset allocation.

Come gestori di portafoglio, noi di Recce’d dobbiamo valutare più di uno scenario, mettendoli tutti a confronto, e trovare poi un solo scenario di sintesi, che è lo scenario sul quale viene modellata la asset allocation dei nostri portafogli modello, ed è anche lo scenario nel quale noi andiamo a sviluppare la nostra strategia del portafoglio, la strategia di gestione.

Ovviamente, noi questo lavoro per il 2026 lo abbiamo già fatto, e da tempo. Ovviamente, lo abbiamo dettagliato a tutti i nostri Clienti, attraverso in particolare i nostri contatti diretti, ed il bollettino quotidiano che si chiama The Morning Brief.

Noi qui, per aprire il Nuovo Anno con i nostri lettori nel modo più utile e pratico, offriamo una sintesi estrema dello scenario sul quale è fondata oggi la asset allocation dei nostri portafogli modello, che è ovviamente anche lo scenario sul quale svilupperemo sui portafogli modello le nostre strategie di gestione nel 2026, e quindi fin da lunedì 4 gennaio..

I soldi, sono i vostri. Proteggeteli, nel 2026. E se chiedete anche di guadagnare, contattateci e vi spiegheremo come. Alla pagina CONTATTI del nostro sito trovate il FORM da compilare, e sarete richiamati in 24 ore.

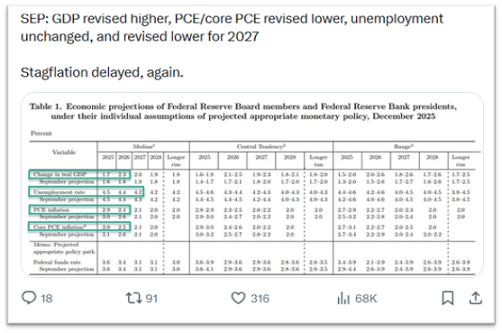

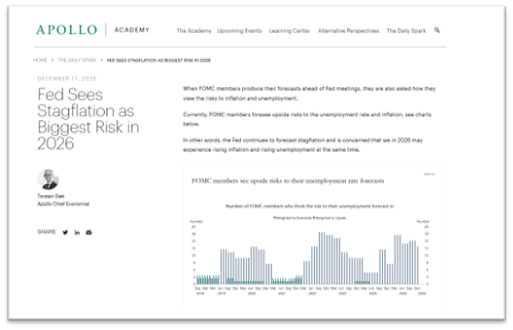

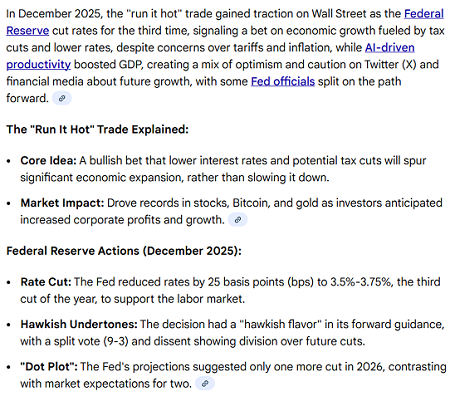

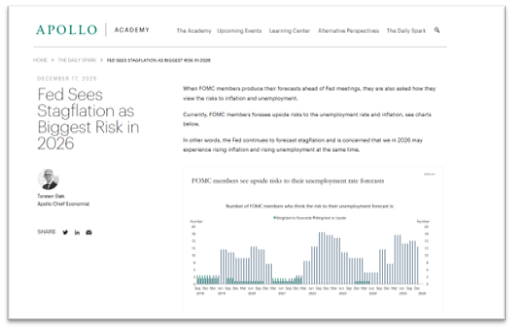

GIACARTA – Il rischio di stagflazione potrebbe diventare un ostacolo importante al rally del mercato azionario globale il prossimo anno, in un contesto di incertezza sulla direzione della politica dei tassi di interesse della banca centrale statunitense.

Torsten Slok, Partner e Chief Economist di Apollo Global Management, ha affermato che la questione rimane una delle maggiori sfide per la Federal Reserve, nonostante i recenti dati sull'inflazione statunitense abbiano mostrato segnali di allentamento.

Secondo Slok, i mercati sono attualmente troppo ottimisti sulle prospettive di ulteriori tagli dei tassi di interesse, che sono stati un fattore chiave per i guadagni azionari. Le pressioni inflazionistiche potrebbero, tuttavia, aumentare di nuovo contemporaneamente al rallentamento della crescita economica.

"Considero ancora la stagflazione un rischio reale, soprattutto se la crescita rallenta e l'inflazione riprende a salire nei prossimi sei mesi", ha affermato Slok.

Ha aggiunto che tali condizioni potrebbero limitare il margine di manovra della Fed per tagliare i tassi di interesse.

La stagflazione descrive un contesto economico difficile in cui la crescita si indebolisce mentre l'inflazione rimane elevata. In tali circostanze, la politica monetaria diventa un dilemma, poiché tagliare i tassi per sostenere la crescita rischia di esacerbare l'inflazione.

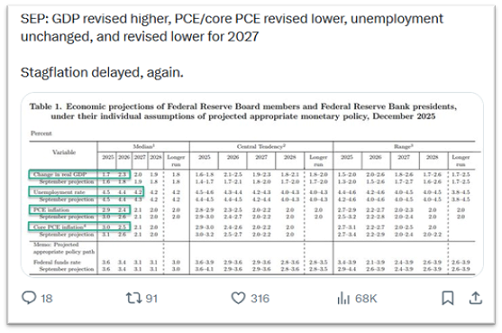

Dal punto di vista dei dati, l'economia statunitense appare relativamente solida. Si stima che il prodotto interno lordo (PIL) del terzo trimestre sia cresciuto del 3,5%, mentre l'inflazione annua basata sull'indice dei prezzi al consumo (IPC) si è attestata al 2,7% a novembre. Slok, tuttavia, ritiene che questi dati non riflettano appieno i rischi futuri.

Ha evidenziato il potenziale rallentamento degli investimenti nell'intelligenza artificiale (IA). Se gli ingenti investimenti delle aziende tecnologiche nell'IA non riuscissero a produrre i rendimenti attesi, la crescita economica potrebbe subire pressioni, mentre persistono le pressioni sui prezzi.

Inoltre, gli indicatori di inflazione prospettici continuano a giustificare cautela. L'indice ISM dei prezzi dei servizi si è attestato al 65,4% a novembre, indicando che le pressioni sui prezzi nel settore dei servizi rimangono relativamente forti.

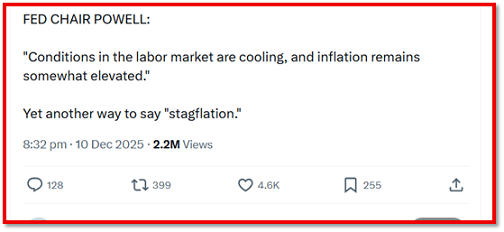

Come riportato da businessinsider.com sabato (20/12), queste preoccupazioni si riflettono anche tra i decisori politici. Slok ha osservato che un numero maggiore di membri del Federal Open Market Committee (FOMC) ritiene che i rischi di un'inflazione più elevata e di un aumento della disoccupazione siano in aumento, anziché in diminuzione.

"La Fed sembra prevedere la possibilità che inflazione e disoccupazione aumentino contemporaneamente nei prossimi anni", ha affermato Slok.

Nei mercati finanziari, le prospettive di tagli dei tassi di interesse sono diventate sempre più incerte.

Sebbene le aspettative di tagli dei tassi siano aumentate brevemente dopo la pubblicazione dei dati sull'indice dei prezzi al consumo di novembre, gli investitori si aspettano generalmente che la Fed mantenga i tassi invariati nella prossima riunione, con una probabilità relativamente limitata di un taglio a marzo.

Se i rischi di stagflazione dovessero concretizzarsi, Slok ritiene che uno dei principali motori del rally del mercato azionario – le aspettative di allentamento monetario – potrebbe perdere slancio nel 2025.