Detox. La realtà, la (mala) informazione e le cattive previsioni

Partiremo oggi dalle Borse (anche se il Post che state leggendo va da tutta un’altra parte): a proposito di Borse, in estrema sintesi, dobbiamo evidenziare che

si è chiusa un’altra settimana di Borsa senza movimenti (variazione dell’indice S&P 500 questa settimana da lunedì a venerdì: 0,1%)

dopo il più recente taglio dei tassi ufficiali USA, tutti gli indici di Borsa americana sono scesi, mentre il “consenso” ci anticipava che sarebbero saliti

non c’è traccia del “rally di Natale e neppure del “rally di Fine Anno” (… ora non resta che sperare … nel “rally della Befana” …)

Nonostante questa prolungata fase di stallo delle Borse, che domina la scena (e da almeno due mesi) noi abbiamo una serie di cose di grande interesse da mettere alla attenzione dei nostri lettori: in questo Post lo faremo, partendo dalla ricapitolazione sintetica dei fatti della settimana scorsa.

Vi invitiamo a leggere il brano che segue.

Venerdì Wall Street ha ampiamente registrato guadagni settimanali, con l'indice di riferimento S&P 500 (SP500) che ha chiuso in leggero rialzo.

Il sentiment è migliorato grazie ai dati economici ritardati che hanno rafforzato le aspettative di ulteriori tagli dei tassi da parte della Federal Reserve. Nel frattempo, il petrolio è stato al centro dell'attenzione dopo l'escalation delle tensioni tra Stati Uniti e Venezuela.

Martedì, gli operatori hanno ricevuto il rapporto di novembre sulle buste paga non agricole, che conteneva anche informazioni per ottobre. Il rapporto sull'occupazione è stato ritardato a causa del più lungo shutdown governativo degli Stati Uniti nella storia. In apparenza, la crescita dell'occupazione a novembre è stata superiore alle aspettative. Approfondendo, ottobre ha visto un forte crollo. Il rapporto indicava un raffreddamento del mercato del lavoro.

Giovedì, sono stati pubblicati i dati ritardati sull'indice dei prezzi al consumo per novembre. L'inflazione al consumo è risultata molto più debole del previsto. Tuttavia, gli esperti hanno notato problemi con la raccolta dei dati, con un economista che ha definito il rapporto "bizzarro".

Questa settimana, ad attirare l'attenzione sono stati anche i prezzi del petrolio (CL1:COM). Il presidente Donald Trump ha ordinato il blocco di tutte le petroliere sanzionate in entrata e in uscita dal Venezuela, definendo il regime di Maduro un'organizzazione terroristica straniera.

Osservate che, in questa sintesi della settimana non viene citato, neppure una volta, “AI”. Forse la moda è già passata?

Noi crediamo di no: le mode durano sempre almeno qualche mese, anche in Borsa.

E tuttavia, vale la pena di evidenziare che, in questo sintetico riassunto, si mettono in evidenza soltanto tre temi, tre temi che a Recce’d sono molto cari. Ovvero l’occupazione, l’inflazione ed il prezzo del petrolio. Voi vedere che sono tutti più importanti di “AI”, per tutti noi investitori? Vuoi vedere che, per fare scelte che siano azzeccate, e produttive di risultati, l’investitore ha bisogno di chiarezza e di dati aggiornati sulla disoccupazione, sull’inflazione e sul prezzo del petrolio, fra gli altri?

Questo Post si occupa proprio di questo: e se tra di voi lettori ci fosse qualcuno che è confuso, e magari agitato, e magari in ansia, per la nebbia che avvolge lo stato delle economie (di tutte le economie), qui nel Post troverà un punto di riferimento, un solido appiglio, un attracco nel mare in tempesta dei dubbi e delle emozioni.

Recce’d, in questo Post, dimostrerà a ognuno dei propri lettori che ciò che leggete abitualmente sul vostro quotidiano, ciò che ascoltate ogni giorno al GR, ciò che leggete sui vostri social di riferimento, non sempre è utile, perché non sempre chiarisce le vostre idee. Spesso, al contrario, vi confonde le idee.

Vediamo come.

Proprio come a volte noi di Recce’d facciamo per i nostri lettori, anche il Corriere della Sera nella persona di Federico Rampini prende a prestito i contenuti di un articolo del Wall Street Journal, e li utilizza per formulare una serie di commenti.

In questo specifico ambito, la differenza, tra noi ed il Corriere della Sera , sta nel fatto che noi utilizziamo sì articoli e brani di fonti esterne, ma unicamente allo scopo di mettere in evidenza le differenze tra il nostro modo di analizzare la realtà e le “presentazioni” che vengono confezionate dai media. Noi di Recce’d non abbiamo l’ambizione di fare “informazione” primaria, ed è ovvio ed evidente; per noi i contributi presi dall’esterno sono unicamente funzionali alla analisi ed alla valutazione dei mercati finanziari e dei portafogli titoli (composizione, gestione, strategia). Noi non ci mettiamo alla pari dei mezzi di informazione: noi non facciamo e non rubiamo informazione, bensì facciamo analisi e valutazioni. Quella di Recce’d è unicamente informazione “di terzo livello”: noi non puntiamo a “dare la notizia”. Il valore del nostro lavoro sta nella selezione e prioritizzazione delle informazioni, poi nell’analisi di quello che i canali di comunicazione scelgono di raccontare e di omettere, allo scopo di proteggere i nostri lettori da distorsioni e falsificazioni, prima di effettuare qualsiasi scelta di investimento.

A questo scopo, noi oggi prendiamo spunto, come detto, da un articolo di Federico Rampini per il Corriere della Sera, un articolo che riprende, con alcuni commenti ed elaborazioni, un articolo del Wall Street Journal di pochi giorni fa.

Il più importante quotidiano economico americano, The Wall Street Journal (appartenente al gruppo Murdoch, ma con un’indipendenza editoriale comprovata), non ha mai fatto sconti a Donald Trump sui due punti decisivi della sua politica economica: i dazi e l’immigrazione. Il WSJ rimane fedele a un’altra tradizione del partito repubblicano, il liberismo del presidente Ronald Reagan negli anni Ottanta (che però fece vistose eccezioni alzando barriere contro il Giappone); sull’immigrazione il quotidiano è in sintonia con gli interessi del capitalismo americano che l’ha sempre considerata una risorsa.

In questo contesto è degna di nota l’autocritica in prima pagina con cui il giornale si avvia alla chiusura del 2025: un elenco di previsioni che aveva fatto, e che si sono rivelate errate.

La categoria che ne esce più intaccata nella sua credibilità è quella degli economisti. Ci sono pure delle previsioni sbagliate da parte di Trump. Il bilancio è imparziale da tutti i punti di vista, non risparmia nessuno. Il bilancio è interessante perché lascia intuire che il 2025 si chiuderà con un’economia americana in buona salute, a differenza della sua principale rivale: è la Cina che sta frenando, anche per un calo dei suoi investimenti.

La revisione autocritica sulle previsioni sbagliate da parte del WSJ ha un interesse specifico per l’Italia, in quanto il made in Italy non ha subito la temuta débacle, l’anno si chiuderà con risultati soddisfacenti anche grazie alla tenuta dell’export verso gli Usa, che si confermano (post-dazi) il principale mercato di sbocco per le nostre merci dopo l’Unione europea. Ecco alcuni estratti significativi dal Wall Street Journal.

«Nei giorni successivi al Liberation Day (l’annuncio della prima ondata di dazi, ndr), il contrasto tra l’ottimismo di Trump e le previsioni ben più cupe di esperti di commercio ed economisti è apparso evidente. Mentre imprese e consumatori cercavano di orientarsi tra messaggi contraddittori, il presidente ha rilanciato con forza le promesse fatte durante la campagna presidenziale del 2024. “I mercati esploderanno, la Borsa esploderà”, ha dichiarato il 3 aprile. Economisti e leader d’impresa, invece, hanno intensificato gli allarmi. Larry Fink, amministratore delegato di BlackRock, ha affermato: “La maggior parte degli amministratori delegati con cui parlo direbbe che probabilmente siamo già in recessione”. JPMorgan Chase ha sostenuto che una recessione globale era probabile.

Un collasso economico non si è materializzato. Ma non si è vista neppure una rinascita economica. L’economia statunitense ha retto. Le probabilità di una recessione nel prossimo anno sono scese sotto il 25 per cento. La promessa di Trump sul gettito dei suoi dazi si è in parte avverata. Altre si sono rivelate infondate. Negli Stati Uniti si sono visti pochi segnali di un rimpatrio su larga scala delle produzioni. Il costo del lavoro più basso all’estero continua a dare un vantaggio ai produttori stranieri, mentre l’incertezza interna sui dazi ha frenato molti investimenti rilevanti e il ritorno delle attività manifatturiere in patria… A settembre gli Stati Uniti hanno creato 119.000 posti di lavoro, molti più di quanto si aspettassero gli economisti. Ma il dato rappresenta un’eccezione rispetto ai mesi precedenti, in cui la crescita occupazionale era stata debole. A settembre il tasso di disoccupazione è salito al 4,4 per cento, il livello più alto degli ultimi quattro anni. Gli economisti ora non escludono che i dazi possano portare a più assunzioni in futuro…

Le paure peggiori sull’inflazione non si sono avverate. Da mesi l’inflazione si aggira intorno al 3 per cento, sopra l’obiettivo del 2 per cento fissato dalla Federal Reserve, ma comunque inferiore a quanto molti economisti temevano. I dazi incidono su una fascia relativamente ristretta di prezzi al consumo; il costo delle abitazioni e della benzina ha contribuito a mantenere sotto controllo l’inflazione complessiva. Un altro fattore è rappresentato dai continui cambi di rotta di Trump sulla politica tariffaria. Molte aziende hanno dichiarato di voler attendere di capire quale sarà l’assetto finale dei dazi prima di introdurre aumenti di prezzo. Il ricorso ancora pendente alla Corte Suprema sull’autorità di Trump di imporre dazi fornisce un ulteriore motivo per aspettare. Se non verranno annunciati nuovi dazi, la Fed stima che quelli attuali impiegheranno nove mesi per propagarsi pienamente nell’economia. Ciò potrebbe far scendere l’inflazione dei beni nella seconda metà del 2026. Ma, come ha ammesso il presidente della Fed Jerome Powell, “non siamo stati in grado di prevederlo con precisione. Nessuno lo è”...

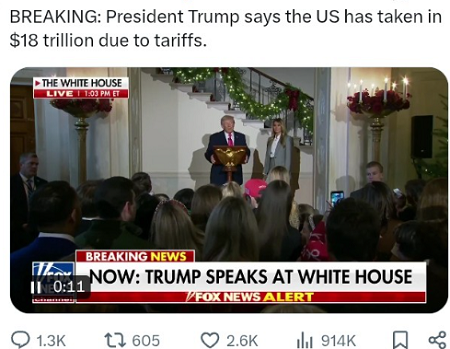

Gettito dei dazi per il Tesoro Usa

Su questo punto l’Amministrazione può rivendicare un successo: i dazi hanno effettivamente prodotto entrate significative. Tra aprile e settembre le casse federali hanno ricevuto in media 25 miliardi di dollari al mese in dazi doganali. Nel 2024, la media mensile era stata di 6,6 miliardi di dollari. Trump si è però dimostrato meno lungimirante su un’altra previsione ambiziosa. “Potrebbero sostituire l’imposta sul reddito”, ha detto ad aprile. Nell’anno fiscale 2025 il totale dei diritti doganali raccolti ha raggiunto circa 195 miliardi di dollari, più del doppio dei 77 miliardi dell’anno precedente. Nel 2024, le imposte sul reddito delle persone fisiche hanno invece generato 2.400 miliardi di dollari, circa la metà delle entrate federali complessive.

Crescita economica: i dazi non hanno affossato l’economia. Anzi, nel secondo trimestre il Pil ha registrato la crescita trimestrale più forte degli ultimi due anni, con un tasso annualizzato del 3,8 per cento corretto per l’inflazione e la stagionalità. Il terzo trimestre è sulla stessa traiettoria, intorno al 3,5 per cento. All’inizio del 2025 pochi economisti hanno previsto che il boom degli investimenti nell’intelligenza artificiale avrebbe spinto l’economia oltre qualsiasi effetto negativo dei dazi. Il conseguente rialzo dei mercati azionari ha a sua volta sostenuto la spesa dei consumatori, un motore fondamentale dell’economia.

Gli importatori statunitensi stanno pagando meno del dazio dichiarato su molti prodotti, poiché hanno sostituito beni soggetti a dazi più elevati con altri meno tassati, talvolta cambiando paese di approvvigionamento. Il tasso effettivo è aumentato solo all’11,2 per cento. Nel 2024 il tasso effettivo era intorno al 2,5 per cento. …

Il deficit commerciale americano è aumentato bruscamente a marzo, quando le imprese si sono affrettate a fare scorte prima dell’entrata in vigore dei dazi del “Liberation Day”. È poi crollato ad aprile, dopo l’introduzione del dazio globale di base del 10 per cento. A settembre il deficit dei beni si è ridotto a 79 miliardi di dollari, in calo rispetto agli 86,1 miliardi di agosto. È stato il livello più basso da circa cinque anni...

Vi risparmiamo una analisi di dettaglio di questo articolo (analisi che potrete fare voi stessi andando punto per punto a verificare come stanno le cose in realtà): se lo fate, vedrete che si tratta di un esercizio utile, per tutti gli investitori.

Nel Post noi invece ci concentreremo sul significato più generale di questo articolo pubblicato dal Corriere della Sera. Come avete appena letto, in questo articolo Rampini mette sotto accusa una categoria (quella degli “economisti”) allo scopo di sostenere una sua personale tesi, e precisamente che:

le previsioni degli economisti a proposito dell’economia americana erano distorte, perché condizionate da un pregiudizio negativo verso il Presidente Trump; e invece a distanza di 12 mesi possiamo affermare che nell’economia americana tutto va benissimo e non si vedono problemi all’orizzonte.

Le singole osservazioni che Rampini presenta nell’articolo sono vere: non sono falsificate. Rampini non falsifica la realtà: ma al tempo stesso la distorce, attraverso una selezione dei dati che vengono presentati, ed un posizionamento degli stessi dati in modo da arrivare a sostenere la sua tesi.

Quindi, un investitore avvertito ed attento deve domandarsi due cose:

che cosa manca?

in che modo viene data priorità ad alcuni aspetti rispetto ad altri?

Nel caso in cui, a voi lettori, sia necessario comprendere il perché, la motivazione che giustifica questo sforzo che Recce’d vi propone, ovvero se vi serve di capire prima di tutto perché ci stiamo occupando proprio di questo articolo di Rampini, Recce’d vi fornisce immediatamente la risposta. La risposta è semplicissima: perché tra voi lettori la grande maggior parte oggi non è consapevole. Manca, nella grande maggiori parte degli investitori, oggi, la consapevolezza: hanno investito i propri risparmi in Fondi Comuni, in GPM, in polizze assicurative, in BTp, in azioni, in obbligazioni, in oro, in Bitcoin, e non hanno la più piccola idea di come oggi stanno le cose nella realtà.

Facciamo un esempio. Moltissimi leggono oggi, 21 dicembre, del forte scontro tra i partiti italiani della coalizione al Governo, e non riescono proprio a capire il perché di uno scontro così accesso sulle pensioni, visto che … tutto va benissimo.

Una grande maggioranza degli investitori, ed immaginiamo anche dei nostri lettori, a tutto oggi fatica a comprendere che siamo già, da almeno un triennio, in una Nuova Era dei mercati finanziari e delle economie reali. Non lo vede, non lo percepisce: e ne viene tenuto del tutto all’oscuro dai media, dai TG, dai GR, e soprattutto dai social.

Così che, quando legge le parole che vengono pubblicate dal settimana Milano Finanza sabato 20 dicembre 2025, prova un senso di spiazzamento e disagio … ma poi non sa che cosa fare.

Ha scritto Paolo Panerai il 20 dicembre 2025:

Questo fine 2025 non sarà facilmente dimenticato e non solo dagli storici ma da ogni cittadino della terra. E non solo per i venti o, meglio, i rimbombi, di guerra. Anzi delle guerre, considerando quelle già esplose ma anche quelle minacciate e probabili. E le guerre le dichiarano e le combattono gli uomini e le donne e quindi non sono mai spontanee. Spontanee nel senso di non evitabili; tali lo diventano, che siano con le armi da fuoco o le armi economico finanziarie, quando gli uomini e le donne, quelli e quelle al potere, perdono il lume della ragione e l’umiltà di essere cittadini della terra e non imperatori e imperatrici del mondo.

Filosofia di basso livello, la mia?

Di basso livello sicuro, ma non filosofia: realismo su tutti i fronti.

Noi di Recce’d, in via del tutto gratuita, abbiamo già aiutato tutti i nostri lettori ad acquisire questa consapevolezza, che manca ancora oggi, attraverso una serie di Post, e poi le pagine del sito come TWIT - TWOO, e MERCATI, e SCELTE DI PORTAFOGLIO.

Sempre in modo concreto, ed andando dritti sull’obbiettivo.

Ed a proposito di esempi concreti, oggi siamo partiti dall’articolo di Rampini per il Corriere della Sera. Articolo che (lo scrive lo stesso Rampini) riprende e commenta un altro articolo, del Wall Street Journal.

Noi ve lo abbiamo fatto leggere, aggiungendo alcuni (sintetici) commenti. Che ora riprendiamo. perché (sorpresa!!!) ora noi vi facciamo leggere, qui di seguito e tradotto da noi, proprio quell’articolo del Wall Street Journal. Che (attenzione!!!) dice cos diverse da quelle che ci ha scritto rampini (altra sorpresa!!! … o forse no?).

Perché tutti hanno sbagliato sui dazi di Trump. Le previsioni sull'impatto dei dazi sull'economia erano ottimistiche o pessimistiche. Ecco la realtà.

Drew An-Pham 14 dicembre 2025, 21:00 ET

Nei giorni successivi al "Liberation Day", il contrasto tra l'ottimismo di Trump e le previsioni più pessimistiche di esperti di commercio ed economisti era netto.

Mentre aziende e consumatori cercavano di dare un senso ai messaggi contrastanti, il presidente ha ribadito le promesse fatte durante la sua campagna presidenziale del 2024. "I mercati prospereranno, il mercato azionario prospererà, il Paese prospererà", ha dichiarato il 3 aprile.

Economisti e leader aziendali hanno intensificato le previsioni di ricadute. Larry Fink di BlackRock ha affermato che "la maggior parte degli amministratori delegati con cui parlo direbbe che probabilmente siamo in recessione in questo momento". JPMorgan Chase ha addirittura affermato che una recessione globale era probabile. Un crollo economico non si è materializzato. Né una ripresa economica.

Molti dati federali sono in ritardo, ma i numeri finora mostrano che l'economia statunitense ha retto. Le probabilità di una recessione nel prossimo anno sono scese sotto il 25%.

Sebbene la promessa di Trump sui dazi doganali si sia in parte avverata, la maggior parte delle altre è rimasta delusa. Gli Stati Uniti hanno visto pochi segnali di un reshoring su larga scala. La manodopera più economica all'estero continua a dare un vantaggio ai produttori stranieri, mentre l'incertezza interna sui dazi ha impedito a molte aziende di effettuare investimenti importanti o di riportare la produzione in patria.

Esaminiamo sei previsioni audaci fatte da Trump, dalla Casa Bianca, da economisti e leader aziendali sull'economia, su cosa è successo e su cosa potrebbe succedere in futuro.

A otto mesi dall'entrata in vigore del regime tariffario, le politiche di Trump non hanno fatto molto per stimolare l'occupazione. Anzi, una serie di annunci di licenziamenti di massa e altri dati preoccupanti sul lavoro segnalano tempi difficili per i lavoratori. Gli Stati Uniti hanno creato 119.000 posti di lavoro a settembre, molto più di quanto previsto dagli economisti. Tuttavia, il dato rappresenta un'anomalia rispetto ai mesi precedenti, in cui la crescita dell'occupazione era stata inferiore. A settembre, il tasso di disoccupazione ha raggiunto il 4,4%, il livello più alto degli ultimi quattro anni.

Gli economisti non escludono che i dazi possano portare a maggiori assunzioni in futuro, ma il quadro è complesso.

Molti produttori devono ancora importare materiali dall'estero, molti dei quali ora sono più costosi. Il settore ha tagliato circa 54.000 posti di lavoro da quando Trump è entrato in carica, sebbene sia difficile distinguere quali perdite potrebbero essere dovute ai dazi.

Arnold Kamler, proprietario di Kent International, importatore e produttore di biciclette, afferma che gli elevati dazi sui componenti per biciclette di fabbricazione cinese hanno portato alla chiusura della sua fabbrica in South Carolina e, con essa, alla perdita di 64 posti di lavoro. La sua attività continua a importare biciclette intere dalla Cina e da altre parti dell'Asia, ma i milioni di dollari di dazi che Kamler ha dovuto pagare quest'anno per telai e componenti importati hanno reso impossibile l'assemblaggio delle biciclette negli Stati Uniti.

"È stata una sfida", ha detto. "Dopo i dazi reciproci di aprile, eravamo a posto".

Trump e gli economisti hanno ampiamente mancato il bersaglio sull'inflazione.

I dazi hanno rapidamente colpito i portafogli degli americani, poiché i principali rivenditori al dettaglio, da Macy's a Best Buy, hanno aumentato i prezzi in risposta ai dazi.

"L'entità e la velocità con cui questi prezzi ci stanno arrivando sono in qualche modo senza precedenti nella storia", ha dichiarato al Wall Street Journal a maggio il direttore finanziario di Walmart, John David Rainey.

Ma i peggiori timori inflazionistici non si sono avverati. L'inflazione si è attestata per mesi intorno al 3%, superiore all'obiettivo del 2% della Federal Reserve, sebbene comunque inferiore alle aspettative di molti economisti.

I dazi toccano una ristretta fascia dei prezzi al consumo; l'edilizia abitativa e la benzina hanno contribuito a tenere sotto controllo l'inflazione complessiva. Un altro fattore in gioco: i ripetuti cambi di politica tariffaria da parte di Trump.

Molte aziende hanno affermato di voler vedere dove si stabilizzeranno i dazi prima di introdurre ulteriori variazioni di prezzo. La sentenza della Corte Suprema, ancora in sospeso, sull'autorità di Trump di imporre dazi offre loro un ulteriore motivo per aspettare ancora un po'.

Gli economisti prevedono prezzi più alti man mano che le aziende attingeranno alle loro scorte pre-tariffarie e rinegozieranno i contratti con rivenditori e distributori.

Se non verranno annunciati nuovi dazi, la Fed stima che quelli attuali impiegheranno nove mesi per farsi sentire nell'economia. Ciò potrebbe far scendere l'inflazione dei beni nella seconda metà del 2026. Ma "non siamo stati in grado di prevederlo con precisione", ha affermato il presidente della Fed Jerome Powell. "Nessuno lo è".

L'amministrazione segna punti su questo punto: i dazi hanno generato entrate significative.

Le casse federali hanno registrato in media 25 miliardi di dollari al mese in dazi doganali tra aprile e settembre, quando Trump stava rapidamente aumentando i dazi, secondo i dati del Dipartimento del Tesoro. Nel 2024, sono stati riscossi in media 6,6 miliardi di dollari di dazi doganali al mese.

Ma Trump si è dimostrato meno lungimirante riguardo alla sua altra audace previsione sulle entrate. "Potrebbe sostituire l'imposta sul reddito", ha dichiarato a Fox Noticias ad aprile.

Le entrate tariffarie non si avvicinano nemmeno ai livelli necessari per questo.

I dazi totali riscossi nell'anno fiscale 2025, che include sia i nuovi dazi di Trump che quelli esistenti, hanno raggiunto circa 195 miliardi di dollari. più del doppio dei 77 miliardi di dollari riscossi l'anno precedente. Nel 2024, le imposte sul reddito delle persone fisiche ammontavano a 2,4 trilioni di dollari, ovvero circa la metà delle entrate federali totali.

Le future riscossioni dipendono dalla decisione della Corte Suprema sull'autorità di Trump di imporre i dazi, prevista per i prossimi giorni.

Se la Corte annullasse i dazi imposti ai sensi dell'International Emergency Economic Powers Act, le entrate mensili riscosse si ridurrebbero di oltre la metà. Potrebbero inoltre essere rimborsati oltre 100 miliardi di dollari già riscossi.

Trump probabilmente cercherebbe di recuperare le entrate perse aumentando i dazi tramite altre leggi.

Crescita economica

I dazi non hanno affondato l'economia. Anzi, nel secondo trimestre il PIL ha raggiunto la sua crescita trimestrale più forte in quasi due anni: un tasso annuo destagionalizzato e corretto per l'inflazione del 3,8%. Il terzo trimestre segue a ruota, attestandosi intorno al 3,5%. All'inizio del 2025, pochi economisti avrebbero potuto prevedere fino a che punto il boom degli investimenti nell'intelligenza artificiale avrebbe sostenuto l'economia, superando gli effetti negativi dei dazi. Barclays stima che la spesa legata all'intelligenza artificiale nella prima metà dell'anno abbia aumentato il PIL dello 0,8% annualizzato, circa la metà della crescita del periodo.

Il conseguente rally del mercato azionario ha, a sua volta, contribuito ad alimentare la continua spesa dei consumatori, un fattore economico chiave.

Anche Trump ha fatto marcia indietro e ha rinviato molti dei dazi minacciati. Ad esempio, ad aprile il presidente ha aumentato i dazi sulla Cina al 145%. Questa percentuale è stata ridotta al 30% poche settimane dopo e, a ottobre, a coronamento di una serie di accordi commerciali, l'amministrazione ha raggiunto un accordo in cui ha ulteriormente ridotto i dazi al 20%.

Gli importatori statunitensi stanno pagando meno dell'aliquota tariffaria dichiarata su molti prodotti, poiché hanno sostituito articoli con dazi più elevati con articoli a tariffe più basse, talvolta approvvigionandosi da altri paesi. La Tax Foundation stima che, mentre l'aliquota tariffaria ponderata applicata a tutte le importazioni è salita al 15,8%, l'aliquota effettiva è salita solo all'11,2%. Nel 2024, l'aliquota tariffaria effettiva era di circa il 2,5%.

Verso il 2026, gli economisti prevedono che i continui investimenti nell'intelligenza artificiale e i tagli fiscali sosterranno la crescita economica.

Industria manifatturiera

La strategia tariffaria di Trump potrebbe contrastare i suoi stessi obiettivi in materia di industria manifatturiera.

L'attività manifatturiera statunitense si è contratta per nove mesi consecutivi, con l'indice dei responsabili degli acquisti per l'industria manifatturiera dell'Institute for Supply Management a 48,2 a novembre, al di sotto della soglia di 50 che separa l'espansione dalla contrazione.

Molti produttori hanno sottolineato il continuo cambiamento del panorama tariffario, che a loro dire rende impossibile pianificare in anticipo o procedere con importanti decisioni di investimento.

La Casa Bianca sottolinea gli annunci di una serie di aziende che intendono investire miliardi per rafforzare l'industria manifatturiera statunitense, tra cui Apple, Toyota, Nvidia e TSMC. Alcuni di questi piani potrebbero essere andati avanti nonostante i dazi. I grandi progetti richiederanno probabilmente anni per concretizzarsi, se mai si concretizzeranno, poiché le politiche governative potrebbero cambiare di nuovo in quel periodo.

Affinché i dazi riportino in auge la produzione delocalizzata all'estero nel corso di decenni, i dazi dovrebbero essere sufficientemente elevati da rendere competitiva la produzione statunitense di quei prodotti. Ma dazi così elevati potrebbero anche danneggiare il settore nel breve termine, poiché molte forniture e altri input produttivi attualmente necessari negli Stati Uniti possono essere reperiti solo all'estero.

Bilancia commerciale

I dazi hanno indubbiamente messo in difficoltà il commercio statunitense quest'anno. Il deficit di merci del Paese è aumentato a marzo, quando le aziende si sono affrettate a fare scorta prima dell'entrata in vigore dei dazi del "Giorno della Liberazione". È poi crollato ad aprile, dopo l'entrata in vigore del dazio globale di base del 10%.

A settembre, il deficit di merci si è ridotto a 79 miliardi di dollari, rispetto agli 86,1 miliardi di dollari di agosto. Si è trattato del livello più basso degli ultimi cinque anni, in gran parte dovuto alle contrattazioni a breve termine sull'oro. Da inizio anno, il deficit delle merci è ancora superiore a quello dello stesso periodo dell'anno scorso, secondo i dati del Dipartimento del Commercio.

Trump definisce il deficit commerciale come intrinsecamente dannoso e presenta il suo programma tariffario come la soluzione. Molti economisti sostengono che la sua premessa sia errata. Un deficit non è automaticamente un campanello d'allarme per l'economia, anzi, può essere positivo.

Quando gli americani spendono più di quanto risparmiano, il deficit risultante fornisce dollari agli investitori stranieri, che spesso vengono reinvestiti in attività statunitensi. Questo costante afflusso di capitali ha a lungo sostenuto la forza economica degli Stati Uniti, sostengono gli economisti.

Al contrario, il deficit si è tipicamente ridotto durante le recessioni, con il calo della spesa e della domanda di importazioni.

Finché Trump continuerà a sorprendere il mercato con i dazi, il commercio rimarrà volatile.

Scrivete a Chao Deng all'indirizzo chao.deng@wsj.com e a Drew An-Pham all'indirizzo drew.an-pham@wsj.com

Copyright ©2025 Dow Jones & Company, Inc. Tutti i diritti riservati. 87990cbe856818d5eddac44c7b1cdeb8

Apparso nell'edizione cartacea del 16 dicembre 2025 con il titolo "Perché tutti hanno capito male i dazi di Trump".

Avete certamente notato, leggendo l’articolo originale del Wall Street Journal, che sia l’impostazione sia il tono sono diametralmente opposti al tono enfatico di Rampini sul Corriere della Sera.

In questo articolo del Wall Street Journal NON si afferma che tutti gli economisti hanno sbagliato tutte le previsioni perché ce l’hanno su con Trump (cosa che, ovviamente, non è vera ma è falsa). Non è scritto, non c’è: Rampini ha inventato, ha costruito una sua storia, una storia che vede solo lui.

L’obbiettivo dell’articolo del quotidiano americano, come avete appena letto, sono le tariffe di Trump , sulle quali erano state fatte previsioni catastrofiche al momento dell’annuncio. Previsioni catastrofiche che NON si sono realizzate, su questo non ci sono dubbi: ma questo è successo per una sola ragione, ed è che a distanza di soli sette giorni dall’annuncio (Liberation day) Trump se le è rimangiate, spaventatissimo dalla reazione delle Borse.

Tornando quindi a ciò che abbiamo scritto poco più in alto: Rampini ha disposto le cose in modo tale da creare una “narrativa” che sembrasse sostenibile: ma che non corrisponde alla realtà. L’investitore che legge quell’articolo di Rampini ne esce con l’impressione che “va tutto benissimo e ci sono zero problemi all’orizzonte”. Leggendo poi l’articolo originale, se ne ricava una conclusione ben diversa. Accade lo stesso con il Presidente Trump: illuso dalle sue stesse parole, in discorsi pubblici spesso elenca dati … che non esistono.

Resta quindi da chiarire, nell’interesse degli investitori che leggono il nostro Blog, a che punto siamo: come sta davvero, oggi, l’economia degli Stato Uniti? Quali dati, di evidente importanza, non troviamo nella esposizione di Rampini? L’attacco di rampini alla categoria degli “economisti” regola suoi vecchi conti personali del passato, ma a noi investitori ciò che importa è di analizzare, valutare ed utilizzare le informazioni sull’oggi per comprendere ciò che accadrà nei prossimi 3, 6, 9 mesi alle Borse, ai Titoli di Stato, all’oro, al petrolio, al dollaro USA.

Come sempre, trovate in Recce’d un affidabile e credibile e puntuale punto di riferimento.

Noi oggi, attraverso questo Post, offriamo al lettore un quadro coerente e credibile per i prossimi mesi dell’economia più grande ed importante del Mondo. Precisando che:

non è necessariamente il nostro scenario, come abbiamo spiegato ogni mattina nel The Morning Brief

qui si parla unicamente di Stati Uniti, mentre noi facciamo per il Cliente un analogo lavoro sulle economie dell’Europa e dell’Asia

anche in questo terzo contributo, che chiude il nostro Post, mancano alcuni degli elementi determinanti dello scenario: ai quali noi abbiamo già accennato, alla pagina TWIT - TWOO ed alla pagina MERCATI del nostro sito.

L’autore sceglie di fare riferimento, nelle prime righe di questo contributo, alla “distribuzione multimodale di possibilità”, un concetto della statistica: non fatevi spaventare, il resto dell’articolo è facilmente comprensibile anche da chi non ha mai frequentato la disciplina della statistica.

Si può investire senza sapere di statistica? Sì, questo è certo. Ma come spieghiamo bene alla pagina MERCATI di questo sito, anche credere che si possa investire con successo leggendo il quotidiano oppure il tablet mentre si è in bagno è decisamente ingenuo e da semplicioni.

Alla pagina MERCATI abbiamo chiarito, qualche che settimana fa, che in Recce’d trovate proprio quelli del calcolo integrale, piuttosto che quelli del sorriso compiacente, della stretta di mano un po’ appiccicosa, delle frasi rassicuranti e dell’atteggiamento paternalistico, non trovate esperti di tecniche di vendita e di marketing, bensì esperti di integrali, di distribuzioni multimodali, di numeri, di dati, di informazioni.

Trovate gente competente e professionale, piuttosto che false “amicizie”. Trovate gente che sa di investimenti e gestione del portafoglio, e non gli imbonitori delle feste di piazza con le pomate miracolose.

E questo vi conviene. Molto.

17 dicembre 2025

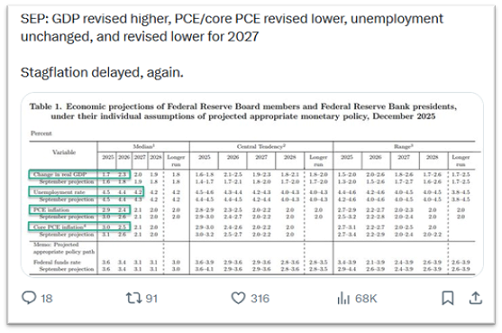

In termini statistici, il prossimo anno offrirà una distribuzione multimodale di possibilità: un plausibile percorso di crescita robusta, trainata dall'intelligenza artificiale, si colloca al centro, affiancato da un miracolo della produttività da un lato e da un ribasso rischioso, trainato dal mercato obbligazionario, dall'altro. Investitori e policymaker devono prepararsi a tutti questi risultati.

NEW YORK – Prevedere uno scenario centrale per l'economia statunitense nel 2026 sembra un esercizio semplice. Ma la probabilità che questa previsione di base si concretizzi probabilmente non supera il 50%: la "normale" distribuzione a campana è stata sostituita da una con "code spesse" insolitamente pronunciate: la probabilità di risultati più estremi, sia virtuosi che viziosi, è significativa e ugualmente possibile. L'economia statunitense non segue un'unica traiettoria, ma è bloccata in un teso tiro alla fune tra tre scenari futuri distinti: una base di riferimento centrale "Riccioli d'oro light", uno scenario al rialzo alimentato dalla produttività e uno scenario al ribasso volatile.

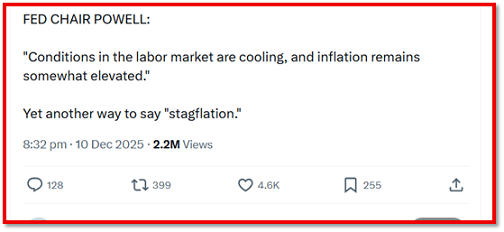

Lo scenario centrale prevede un'economia relativamente forte, che continua a sfidare le previsioni di una recessione ciclica e che gradualmente rafforza la propria solidità secolare, grazie principalmente a solidi investimenti nell'intelligenza artificiale. Entro il prossimo anno, gli Stati Uniti usciranno dalla fase infrastrutturale attualmente dominante della rivoluzione dell'intelligenza artificiale – la frenetica costruzione di data center e hardware – e includeranno una maggiore integrazione. La spesa in conto capitale rimarrà storicamente elevata, guidata dal duplice imperativo di lavorare "su" e "con" l'intelligenza artificiale. A completare questo dinamismo aziendale c'è una base di consumatori ancora resiliente, supportata da politiche fiscali e monetarie accomodanti. La famiglia americana si è dimostrata un motore di crescita duraturo, sebbene in fase di indebolimento. Con i rubinetti fiscali aperti e la Federal Reserve pronta a ridurre i tassi di interesse, la situazione potrebbe rimanere tale, nonostante i prezzi elevati che colpiscono particolarmente duramente le famiglie a basso reddito. Ma l'inflazione vischiosa rimarrà una realtà. Sebbene gli aumenti dei prezzi potrebbero non essere abbastanza gravi da disancorare le aspettative, probabilmente rimarranno al di sopra dell'obiettivo della Fed, precludendo un ritorno ai tassi di interesse ultra bassi degli anni 2010. Questo scenario include anche la cristallizzazione di un fenomeno inquietante: il disaccoppiamento tra occupazione e PIL. Storicamente, una robusta crescita economica è stata indissolubilmente legata a una forte creazione di posti di lavoro. Ma questa relazione sembra essere sotto pressione, il che significa che la crescita nel 2026 potrebbe essere accompagnata da un mercato del lavoro relativamente stagnante. Una tale crescita senza occupazione esacerberebbe la natura a forma di K dell'andamento dell'economia. Pertanto, l'accessibilità economica rimarrà un punto critico sociale e politico, mantenendo la disuguaglianza in primo piano nel dibattito nazionale.

Questo è uno scenario centrale che include molta "dispersione", e non solo a livello nazionale. A livello internazionale, gli Stati Uniti ottengono risultati significativamente migliori rispetto alle altre principali economie. Ostacolati da rigidità strutturali, l'Eurozona e il Regno Unito rimangono intrappolati in un equilibrio di bassa crescita e bassi investimenti. Con gli sforzi della Cina per migliorare il proprio modello di crescita che procedono lentamente, gli Stati Uniti fungeranno di gran lunga da motore principale dell'economia globale, una concentrazione che crea una serie di rischi.

Per quanto riguarda gli scenari "a coda grassa", le loro probabilità sono pressoché equivalenti, offrendo motivi sia di speranza che di ansia. Sul lato destro, si trova una visione allettante di un'economia che non si limita a crescere, ma accelera, espandendo anche la capacità produttiva futura. In questo scenario, l'adozione dell'intelligenza artificiale più rapida del previsto, combinata con la robotica, si traduce in tangibili guadagni di produttività a livello economico, consentendo agli Stati Uniti di superare ulteriormente le altre principali economie.

Se questa "promessa di produttività" si materializzasse abbastanza rapidamente, gli Stati Uniti potrebbero sperimentare un boom non inflazionistico. Poiché il lato dell'offerta si espande abbastanza rapidamente da soddisfare la crescente domanda, l'inflazione rimane sotto controllo. Questo è uno scenario da Riccioli d'Oro potenziato: un'espansione guidata dalla tecnologia che amplia i margini aziendali e aumenta le entrate fiscali, alleviando potenzialmente le pressioni fiscali e consentendo alla Fed di tagliare i tassi in modo più aggressivo.

Ma altrettanto probabile è lo scenario negativo: non una recessione standard dovuta all'esaurimento della domanda, ma un'impennata della volatilità, derivante dall'instabilità finanziaria, dagli errori politici, dalle politiche elettorali e dagli sviluppi geoeconomici. Un rischio importante risiede nel mercato obbligazionario. Con i deficit statunitensi ancora elevati, i costi del servizio del debito in aumento e gli investimenti legati all'intelligenza artificiale che richiedono ulteriori finanziamenti, i vigilantes obbligazionari potrebbero tornare in auge.

Un'improvvisa impennata dei rendimenti potrebbe destabilizzare il sistema finanziario, minando l'attività economica ben oltre i confini americani. Ciò che accade nel mercato dei titoli del Tesoro statunitensi raramente rimane lì. Questa fragilità finanziaria è aggravata dal potenziale di errori politici – che si tratti di un errore fiscale o di un passo falso nelle misure monetarie – in un momento in cui il margine di manovra dei decisori politici è delicato.

Con le elezioni di medio termine alle porte questo è un rischio che avrebbe conseguenze anche per un'economia globale fortemente dipendente dal motore statunitense. Se combinato con le tensioni geopolitiche – guerre commerciali, militarizzazione della catena di approvvigionamento o conflitti diretti – la prospettiva di uno shock stagflazionistico diventa saliente.