Detox. 2026: lo scenario di comodo e lo scenario di Recce'd

Abbiamo deciso di aprire questo Post, che arriva a tre giorni dal terzo taglio del costo ufficiale del denaro da parte della Federal Reserve, con un brano di un articolo del sito di CNBC. Quello che state per leggere è un commento proprio al taglio dei tassi, che CNBC ha pubblicato giovedì mattina, 11 dicembre 2025. Ovvero, 48 ore fa.

Alla fine si è rivelato un "taglio aggressivo (hawkish)", come previsto. Ciononostante, gli investitori sono riusciti a trovare qualche regalo nascosto tra i mucchi di carbone.

Sebbene la Federal Reserve statunitense abbia abbassato i tassi di interesse mercoledì negli Stati Uniti, due presidenti di banche regionali – Jeffrey Schmid di Kansas City e Austan Goolsbee di Chicago – volevano che i tassi rimanessero invariati.

Il loro monito è stato ripreso dal "dot plot" della Fed sulle proiezioni dei tassi, che mostrava i funzionari prevedere un solo taglio nel 2026 e un altro per il 2027.

Anche la dichiarazione sui tassi della Fed è stata riproposta dalla riunione di dicembre 2024, che ha inaugurato un periodo di nove mesi senza tagli fino a settembre di quest'anno.

Perché, allora, i mercati statunitensi sono saliti dopo la riunione?

La sorpresa più grande è stata l'annuncio della Fed che avrebbe iniziato ad acquistare 40 miliardi di dollari in buoni del Tesoro a partire da venerdì. Questa mossa aumenta l'offerta di moneta nell'economia. In altre parole, è un modo furtivo per allentare la tensione, contribuendo a sostenere i mercati finanziari.

In seguito, il Presidente Jerome Powell ha respinto le speculazioni su futuri rialzi.

"Non credo che un rialzo dei tassi... sia lo scenario di base per nessuno a questo punto", ha detto Powell. "Non ne sento parlare".

Anche i funzionari della Fed ritengono che l'economia statunitense rimanga resiliente. Nel complesso, hanno aumentato le loro previsioni di espansione economica nel 2026 al 2,3%, rispetto a una precedente stima dell'1,8% di settembre.

"Abbiamo un'economia straordinaria", ha detto Powell.

E i mercati potrebbero prepararsi per una conclusione d'anno straordinaria.

"L'ultima decisione sui tassi d'interesse del 2025 ha sostanzialmente aperto la strada a un rally da Babbo Natale per concludere l'anno, e l'S&P 500 è pronto a superare la soglia dei 7.000 punti nelle prossime settimane", ha affermato José Torres, economista senior di Interactive Brokers.

Per gli investitori, questa sarebbe una gradita sorpresa natalizia.

Un commento eccitato ed euforico, come leggete. Non è una sorpresa: la maggior parte dei commenti che leggiamo e leggete sui siti specializzati, negli ultimi tre anni, adottano un atteggiamento di sfrenato ottimismo, ed il tono è sempre euforico come questo.

Confuso, confusissimo, ma euforico.

Perché allora, questa mattina, sabato 13 dicembre 2025, leggiamo che la Borsa di New York ha chiuso la settimana in negativo (al di sotto della chiusura del venerdì precedente)? Proprio dopo il taglio dei tassi?

E per quale ragione il livello della Borsa di New York al 12 dicembre è lo stesso di due mesi prima? Era 6750 punti il giorno 8 ottobre 2025.

Per quale ragione, dopo il taglio del costo ufficiale del denaro, e dopo avere letto questo commento di CNBC, e di tutti gli altri siti Web specializzati e non, ci sono state più vendite che acquisti alla Borsa di New York e sulle altre Borse?

Chi ha venduto, è un fesso? Oppure è pazzo?

O forse, chi ha venduto capisce qualche cosa che invece CNBC ed i social NON hanno capito?

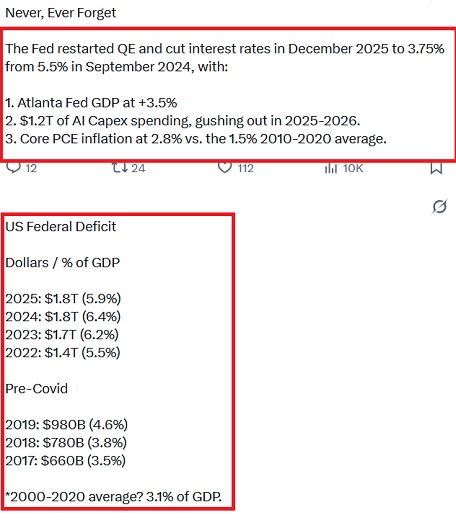

Per rispondere a questa domanda, dobbiamo ritornare all’elenco di 10 punti, che abbiamo ampiamente commentato nel Post di una settimana fa, e che potete rileggere qui sotto.

Questi 10 punti dell’elenco sono la sintesi perfetta della “versione di comodo”: la versione di comodo è, appunto, la più comoda, quella che, attraverso i media ed i social, viene distribuita a piene mani, per poi essere sfruttata dai venditori di Fineco, Mediolanum, Fideuram, Generali e tutte le altre che non stiamo ad elencare. Tutte uguali, che fanno il loro bilancio vendendo al pubblico dei risparmiatori la stessa roba.

La versione di comodo: la versione del “tutto va bene”, la versione del “non esiste un solo motivo di preoccupazione”, la versione del “viviamo nel migliore mondo possibile per investire”., la versione che poi è banalmente una serie di slogan commerciali per dire al Cliente investitore di “comperare ancora altri Fondi Comuni, e polizze vita, e GPM, e prodotti opachi e senza un prezzo come i finanziamenti diretti, il private credit, il venture capital, il private equity.

Il lavoro di Recce’d, come sapete, serve all’investitore anche per proteggere il risparmio da tutte queste “trappole commerciali”.

Attraverso il Blog, poi, noi di Recce’d regaliamo al nostro lettore una parte del lavoro di informazione ed analisi fatto per i nostri Clienti: e non mancano mai, in ognuno dei nostri post, i suggerimenti e le indicazioni pratiche: ovviamente, in una versione sintetica, rispetto a ciò che noi facciamo per i portafogli modello dei nostri Clienti.

Come abbiamo detto, una parte importante del nostro lavoro è proprio quella di smascherare le finalità (puramente commerciali) della “versione di comodo” che prevale sui media e nei social: e che poi, regolarmente, non trova riscontro nei fatti, come è stato proprio ieri e l’altro ieri.

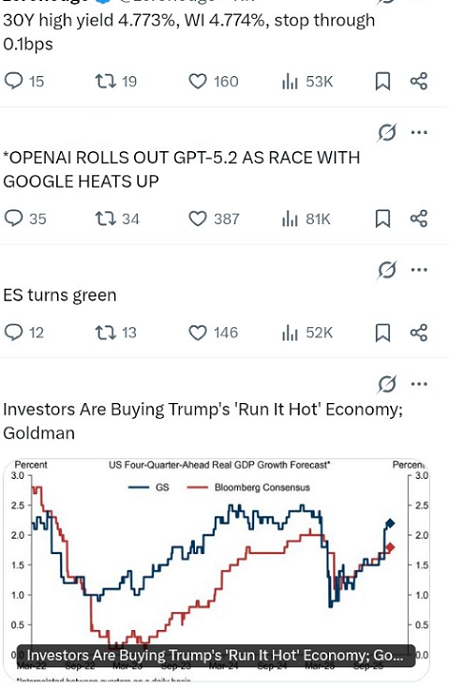

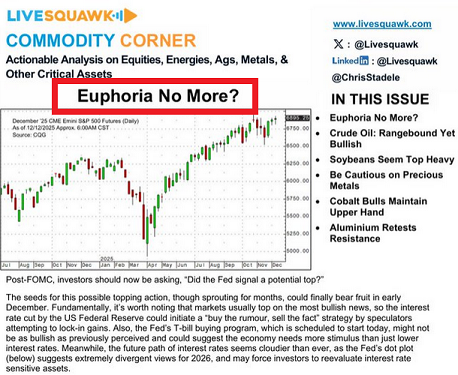

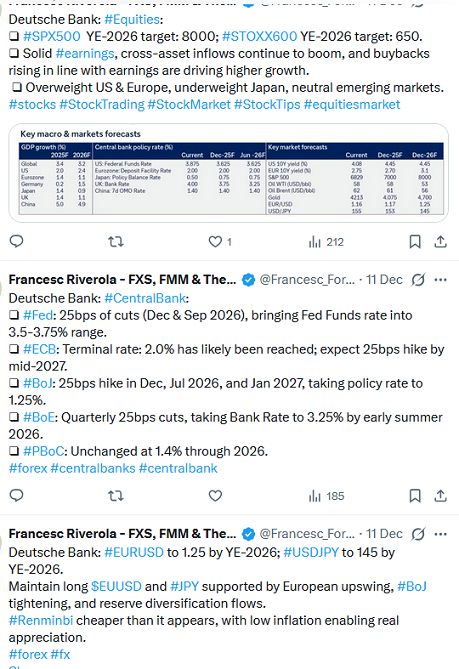

Ad esempio: prendiamo stamattina Goldman Sachs: con la solita grande tempestività, Goldman Sachs è venuta ad dirci che “gli investitori comperano la narrativa di Trump per un’economia americana spinta al massimo del suo potenziale. Lo leggete sotto nell’immagine, nella quale leggete anche dell’indice S&P 500 in rialzo (il simbolo ES), e poi di “OpenAI”. Però, poi, nell’immagine leggete anche dei rendimenti dei Titoli di Stato..

Perché?

Arriveremo ai Titoli di Stato poco più in basso: ora restiamo ancora un attimo con Goldman Sachs.

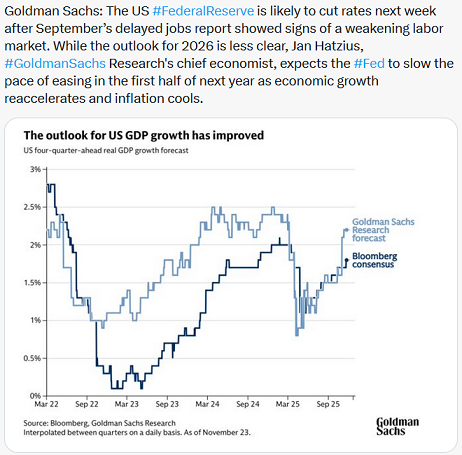

Goldman Sachs che ci annuncia di avere rivisto al rialzo le proprie stime per la crescita del PIL americano, come leggete nel grafico che segue.

E qui, inizia a vedersi qualche difficoltà.

Vi suggeriamo di leggere con grande attenzione i numeri del grafico: prestate attenzione, e più avanti noi ritorneremo a commentare questo grafico più sotto.

Tenete a mente questi dati: ne parliamo ancora, più avanti.

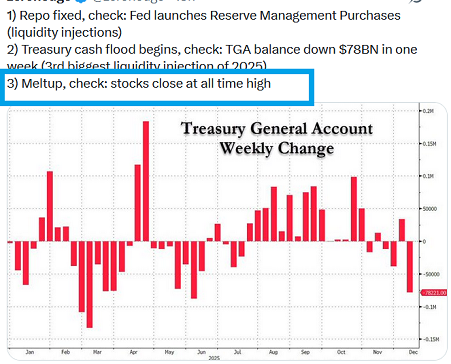

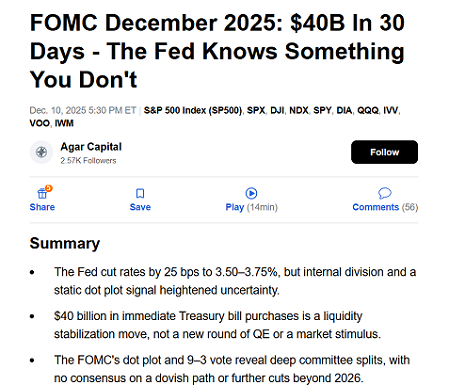

Per ora, ritorniamo alla “versione di comodo”. I social ed i media fanno ogni giorno ed ogni ora il massimo sforzo per validare la “versione di comodo”: un esempio lo leggete qui sotto, dove viene spiegato che, dopo che la Federal Reserve ha deciso di ritornare ad aumentare la liquidità in circolazione sui mercati, “il rialzo delle Borse diventa inevitabile”.

Giovedì 11 e venerdì 12 dicembre, invece, le Borse sono andate nella direzione opposta. perché il pubblico non ha comperato? Perché la massa non ha abboccato?

Niente “meltup”.

Forse, una possibile spiegazione è che quella nuova liquidità era già stata “spesa” prima di essere immessa nel sistema?

Forse, è possibile che quella nuova liquidità sia andata a … tappare qualche buco?

Mah … chissà chi lo sa.

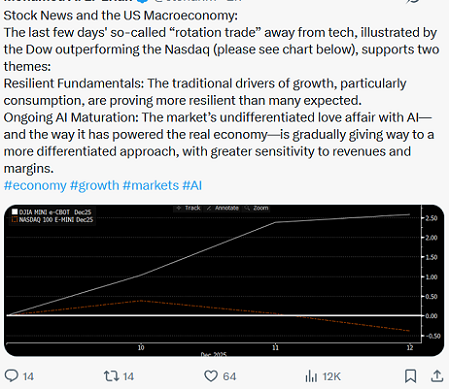

Ovvio che la “versione di comodo” è completa soltanto se parliamo anche di “rotazione settoriale”, alla Borsa americana: in questo modo è possibile spiegare per quale ragione da qualche settimana si vende il tema “AI”. La spiegazione sarebbe (sarebbe) che gli altri settori di Borsa vanno alla grande, grazie ad un’economia forte in particolare nel comparto dei consumi.

E qui, torna a galla un secondo problema: se l’economia americana va bene, anzi benissimo, che bisogno c’è di urlare ai quattro venti ogni giorno che “è assolutamente necessario tagliare il costo del denaro”? Che cosa giustifica questa ansia e questo affanno?

C’è poi anche un terzo problema: constatata questa grade forza dell’economia, e dei conumatori in particolare, perché sia Trump, sia la stampa quotidiana, ogni giorno ci parlano di un nuovo tema che si chiama “affordability”.

Che cosa è “affordability”? Perché oggi è un problema? E perché se ne parlerà ogni giorno anche nel 2026? la risposta, negli ultimi 15 giorno, noi la abbiamo offerta ai nostri Clienti nella Sezione analisi del nostro The Morning Brief.

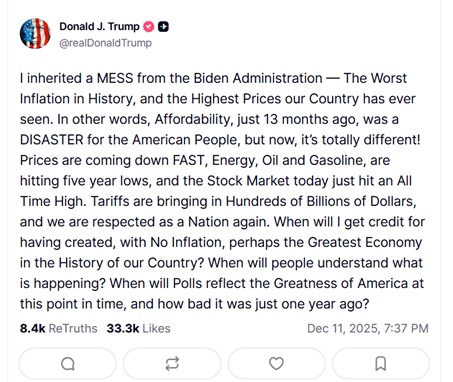

Lo stesso Presidente americano Trump riconosce in pubblico questo problema, e lo ha scritto nuovamente in pubblico, con un Post, proprio ieri.

Lui vede l’economia americana oggi come “la migliore di sempre” (nell’immagine qui sotto).

E poi si arrabbia, molto: perché lui ha questa visione, ma tutti gli altri non hanno la medesima visione delle cose. E lui si arrabbia, e strilla sui social: “perché non dicono tutti che l’economia è la migliore di sempre? perché non sono tutti contenti?. Non potendo (almeno per ora) imporre per Legge la felicità e l’ottimismo, lui si sente in dovere come minimo di fare sapere che lui NON vede le cose come le vedono gli altri.

Il suo problema, a questo proposito, è che tra dieci mesi si terranno le Elezioni. E la sua popolarità, ci dicono tutti i sondaggi, è in calo costante.

Il nostro problema, invece, qual’è? Beh, si fa presto a spiegare. Facciamoci aiutare da Goldman Sachs.

Ritornate al grafico che avete visto più in alto. Che Goldman ci presenta come “una forte ragione di ottimismo”.

E fatevi una domanda. Fatevi la domanda che preferite, utilizzando i dati del grafico. Dove si dice che la crescita del PIL americano sarà di circa il 2% per i prossimi due anni. Ce lo dice Goldman Sachs.

Ma come? Con “AI” che procede a tutta forza?

Ma come? Con tutto quel deficit che stimola l’economia?

Ma come? Con la Federal Reserve che taglia e taglierà il costo del denaro?

Ma come? Trump dice e scrive e prevede che è “la migliore economia americana di sempre”. Ma come è possibile?

Quello della popolarità è il problema di Trump: non è il problema di Recce’d.

Noi non puntiamo a “renderci popolari”, come invece fanno i cantanti, i personaggi dei reality, ed i promotori finanziari delle Reti di vendita come Allianz, Generali, Fineco e Fideuram, e tutte le altre che vi abbiamo già segnalato, più volte.. Noi puntiamo al risultato: al risultato dei nostri Clienti, ottenuto attraverso i nostri portafogli modello.

Per questa ragione, nella gestione dei nostri portafogli modello, ci teniamo il più possibile distanti dall’euforia della massa degli investitori: perché noi sappiamo e ricordiamo che l’euforia di massa scompare all’improvviso, e senza una specifica ragione. Sparisce e basta, come una bolla di sapone.

Ad esempio: oggi, sui mercati, gira voce che l’euforia sta svanendo.

Nelle ultime 48 ore, l’euforia di cui avete letto nel brano di CNBC che apriva questo nostro Post, dopo il taglio della Fed, è già svanita.

Come tutti i nostri lettori sanno, per i nostri portafogli modello noi di Recce’d adottiamo una strategia che è insieme difensiva ed aggressiva. E’ difensiva del risparmio, perché protegge dai rischi e protegge dall’euforia collettiva e da altre isterie. ma è aggressiva per ottenere il giusto rendimento, e va ad attaccare i mercati proprio là dove sono visibili i maggiori squilibri.

Proprio dal riordino inevitabile, che metterà questi squilibri al loro posto, derivano infatti le maggiori opportunità per noi investitori. Le opportunità di una vita, come noi abbiamo già detto e scritto anche qui nel Blog.

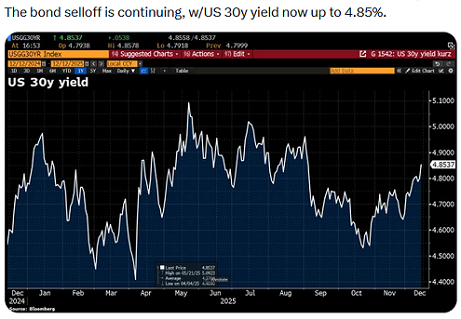

Ieri ad esempio, subito dopo il taglio dei tassi ufficiali di interesse negli Stati Uniti, succedeva quello che leggete sotto. E questo, che è un fatto, a voi indica anche una grande opportunità, per fare fruttare il vostro risparmio.

L’immagine sopra a voi parla dei Titoli di Stato francesi, come anche l’immagine qui sotto. Ma l’opportunità dalla quale voi potete fare notevoli guadagni non riguarda unicamente i Titoli di Stato francesi.

Lo spiega l’immagine qui sotto, che vi dice che “ogni essere umano sulla Terra che abbia acquistato Titoli di Stato dal 2020 al 2022 ancora oggi sta perdendo soldi”. E qui vi stanno parlando degli Stati Uniti, del reno Unito, ma anche dei vostri BTp e dei vostri Bund.

Recce’d vi anticipa che non solo quelle perdite non verranno mai recuperate: no, quelle perdite restano, e vanno ad aumentare nei prossimi mesi.

Ve lo ripetiamo, che le perdite colpiscono anche i Titoli di Stato americani: ed anche ieri, venerdì 12 dicembre, dopo che la Federal Reserve ha tagliato il costo ufficiale del denaro.

Voi lo capite?

Voi lo sapete, il perché?

Vi hanno informato?

E che cosa pensate di farci?

Noi, con tutti i nostri Clienti, ne abbiamo parlato, e ne parliamo ogni mattina, attraverso il nostro bollettino quotidiano. Ed i guadagni per i nostri portafogli modello crescono ogni giorno.

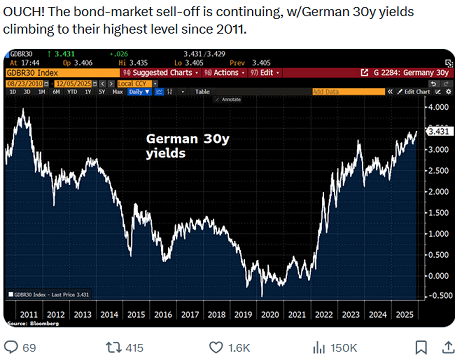

perché stanno vendendo le obbligazioni? vendono persino i Bund tedeschi.

Ovvio che noi abbiamo preso una posizione anche sui Bund: e questo non da oggi, e non da ieri, ma da alcuni anni. Fatevi un po’ di conti leggendo i dati del grafico che segue.

Come si fa a guadagnare, sfruttando questo che è un cambiamento epocale di prospettiva? Il segno di una Nuova Era dei mercati finanziari?

Semplice: dati selezionati, una analisi tempestiva e quotidiana, e un modello di valutazione adeguato ed aggiornato agli sviluppi più recenti della ricerca in Finanza.

Questa è la ricetta vincente, nella Nuova Era. la sola ricetta possibile, per proteggere e guadagnare senza andare a rincorrere le sciocchezze dei venditori da fiera di piazza.

Da che cosa partire? Sempre dalla realtà: dal sapere leggere i dati, e lasciare invece da parte i falsi segnali, le tante menzogne e le fantasiose visioni del futuro.

Informatevi sul presente, ed analizzatelo: lasciate stare i razzi che vanno su Marte, e concentrate la vostra attenzione su ciò che succede proprio intorno a voi, ed al vostro risparmio, giorno dopo giorno.

Suggerimento: partite sempre dai fatti, ed in particolare dai fatti dell’immagine che trovate qui sotto. Tutto il resto segue come conseguenza.

Fatti come la riunione della Federal Reserve di tre giorni fa li dovete leggere (nel vostro interesse) alla luce dei dati che vi abbiamo appena presentato, e li dovete interpretare utilizzando la vostra memoria, per poterli collocare al meglio,.

Ad esempio, li dovete leggere ricordando sempre che la vera svolta, alla Federal Reserve, arrivo nel maggio dello scorso anno, ovvero 18 mesi fa.

Leggete con attenzione il testo dell’immagine che segue.

Soltanto in questo modo, potete arrivare a comprendere la riunione della Federal Reserve della settimana scorsa, e quindi

comprendere la reazione successiva dei mercati finanziari, giovedì e venerdì

capire quale delle decisioni prese della Fed mercoledì scorso è davvero importante per i vostri risparmi ed investimenti

capire che cosa sanno alla Fed che tutti noi investitori non sappiamo (ma che noi in Recce’d possiamo intuire).

Una volta raggiunto questo risultato, allora sarete in grado di comprendere anche la “versione di comodo” della quale vi abbiamo scritto in precedenza.

Potrete capire come è costruita la “versione di comodo”, per quali finalità, seguendo quale metodo.

Ma soprattutto, nel vostro interesse, potrete capire per quale ragione la “versione di comodo (qui sotto rappresentata dallo “outlook 2026” di una delle tante banche internazionali di investimento, è nulla di più che una somma di slogan di vendita. E quindi, dal punto di vista delle scelte di gestione del risparmio, niente di più che una somma di inutili sciocchezze, spesso per voi dannose e pericolose.

Lo potete capire molto facilmente, se fate attenzione a “che cosa c’è e che cosa manca”. Ovvero: quali sono i temi e gli argomenti che la “versione di comodo” evita accuratamente di affrontare?

perché non ci sono? perché non saprebbero come spiegare, perché manderebbe in aria “tutta la “versione di comodo”. ma soprattutto, perché loro, le banche di investimento e i promotori finanziari (che si fanno chiamare “financial advisor” oppure “consulenti”) hanno tanta tanta tanta paura, oggi.

Una paura … fottuta, come dicono in Francia.

Per tutte le ultime due settimane, noi di Recce’d abbiamo dettagliato ai nostri Clienti, alla Sezione Operatività del nostro quotidiano bollettino, la nostra strategia per il 2026.

Spiegando la gestione del portafoglio modello nel 2026: quali opportunità andremo a cogliere, la asset allocation iniziale, la strategia di gestione durante l’anno. Il nostro “outlook 2026”, che non ha proprio nulla in comune con quello che avete letto nell’immagine precedente.

Non verrà dettagliata nel nostro Blog: ma come sempre vi forniamo una serie di pratici spunti per riflettere, per valutare e poi decidere.

A differenza di tutte le Reti italiane di vendita (da Mediolanum a Fineco a Fideuram a tutte le altre che conoscete) non non ci nascondiamo dietro a una “visione di comodo” e non utilizziamo mai le solite frasi come “potrebbe succedere questo, ma anche quello, oppure forse quell’altro”. Le nostre scelte sono sempre nette, forti e precise, come tutti i nostri lettori sanno.

Alcune indicazioni, pratiche ed operative le trovate proprio in questo Post. E molte, le avete lette più in alto. Chiudiamo il Post fornendovene ancora qualcuna, con il brano che segue, che Recce’d ha selezionato e raccolto per voi.

Volete mettere a punto la vostra strategia di investimento 2026? Recce’d vi consiglia di procedere nel modo che segue:

buttate nel cestino la “versione di comodo” propagandata dal vostro “consulente che è pagato con le retrocessioni sui prodotti che vi vende (oppure buttatela … nel water)

ragionate con la vostra testa, in particolare sui temi che Recce’d vi ha segnalato in questo Post

leggete l’articolo che segue: in poche righe, trovate tutto

e dopo … inizia il lavoro: utilizzate questi spunti

per cercare informazioni,

per ordinarle, e dare priorità a quelle che contano

per fare le vostre valutazioni (con modelli di valutazione adeguati)

e poi, per scegliere, ma facendo le scelte che davvero sono nell’interesse vostro e dei vostri risparmi

scegliete nuovi asset,

definite nuove percentuali,

datevi una nuova strategia 2026,

ed anche una nuova asset allocation per l’immediato

Recce’d come sempre si fa trovare pronta, a confrontarsi ed a collaborare: contattarci è molto facile, sicuro, e produce risultati concreti.

New York — 12 dicembre 2025

Wall Street ha ottenuto il taglio dei tassi che desiderava. Ma con la Federal Reserve pronta ad adottare un approccio più cauto nel taglio dei tassi di interesse nel 2026, gli investitori si trovano ora a confrontarsi con altre preoccupazioni che erano state messe in secondo piano mentre i tagli dei tassi della Fed erano al centro dell'attenzione.

I tre tagli consecutivi della Fed a settembre, ottobre e dicembre hanno aiutato i mercati a salire e a superare i timori sull'intelligenza artificiale e l'incertezza sui dazi.

Con il presidente della Fed Jerome Powell che ha annunciato che i tagli dei tassi potrebbero essere sospesi per un po', l'attenzione di Wall Street si sta spostando altrove. E l'incertezza che covava sotto la superficie diventa più difficile da ignorare quando non c'è ottimismo sul taglio dei tassi della Fed a contribuire al rialzo delle azioni.

Le persistenti preoccupazioni sull'intelligenza artificiale stanno riemergendo, mentre i recenti movimenti sul mercato obbligazionario stanno facendo riflettere alcuni investitori.

Una preoccupazione: sebbene l'IA potrebbe non trovarsi in una bolla destinata a scoppiare, c'è una reale incertezza su quanto sarà redditizia ogni azienda con enormi aspirazioni e se la spesa in corso sarà giustificata.

Wall Street sta esaminando con maggiore attenzione i risultati finanziari delle aziende di IA. Giovedì, le azioni di Oracle (ORCL) sono crollate del 10,83% dopo che l'azienda ha pubblicato risultati del terzo trimestre che hanno di poco deluso le aspettative di Wall Street.

Le azioni di Oracle sono in calo del 39% da quando hanno raggiunto un massimo storico a settembre.

"Oracle sta entrando nella fase più impegnativa dello sviluppo della sua infrastruttura di intelligenza artificiale e [il terzo trimestre] ha evidenziato la discrepanza temporale tra la spesa per lo sviluppo e la conversione dei ricavi", hanno affermato gli analisti di Bank of America in una nota.

I titoli del settore IA e tecnologico hanno contribuito a far salire il mercato negli ultimi anni. Pertanto, quando gli investitori vendono azioni, ciò può pesare sul mercato più ampio.

Quando i titoli del settore tech e IA scendono, ciò può pesare sul mercato più ampio.

Gli investitori si sono spostati verso altri settori, spingendo il Dow Jones in rialzo di 646 punti, ovvero dell'1,34%, chiudendo a un massimo storico. L'indice S&P 500 ha guadagnato lo 0,21% e ha chiuso a un massimo storico.

"Non siamo sorpresi di vedere un ottimismo a breve termine nei mercati, dato che la Fed continua a tagliare i tassi nonostante la crescita economica", ha dichiarato Chris Zaccarelli, CIO di Northlight Asset Management, in un'e-mail.

"Tuttavia, riteniamo che gli occhiali rosa potrebbero scomparire quando gli investitori si renderanno conto che il percorso verso tassi di interesse più bassi potrebbe richiedere più tempo – o potrebbe non materializzarsi affatto – nella misura in cui oggi sono certi che accadrà", ha affermato Zaccarelli.

Le obbligazioni segnalano difficoltà

L'accessibilità economica – e il costo della vita – sono al centro delle discussioni sull'economia. Il presidente Donald Trump continua a criticare duramente la Fed per non aver abbassato i tassi con la rapidità che avrebbe voluto.

Il tasso di interesse di riferimento della Fed influenza i costi di finanziamento, come i tassi delle carte di credito. Ma sono i rendimenti obbligazionari a lungo termine, come quelli dei titoli del Tesoro decennali, a influenzare i costi di finanziamento, come i tassi dei mutui.

Quando la Fed taglia i tassi, le obbligazioni tendono a salire, spingendo al ribasso i rendimenti e con conseguente riduzione dei costi di finanziamento.

Ma di recente è accaduto il contrario: il rendimento a 10 anni ha appena raggiunto il livello più alto degli ultimi tre mesi, prima di scendere mercoledì.

Molti tassi di interesse sui prodotti di prestito al consumo e sugli strumenti di risparmio non sono scesi tanto quanto il tasso di interesse chiave della Federal Reserve da settembre 2024. La Fed ha appena tagliato i tassi di interesse per la sesta volta. Ed ecco spiegato il perché non notate grandi differenze nei vostri prestiti

È un segnale che gli investitori potrebbero essere preoccupati per il fatto che l'inflazione potrebbe essere un problema più persistente. (Quindi richiedono un rendimento più elevato per compensare la potenziale inflazione che intacca il loro rendimento).

Ed è anche un duro promemoria del fatto che, sebbene Trump voglia tassi più bassi, il mercato obbligazionario avrà l'ultima parola nel determinare i costi di finanziamento chiave.

Altri temi che preoccupano gli investitori obbligazionari:

Le preoccupazioni relative al peso del debito pubblico non sono scomparse. I rendimenti obbligazionari sono in aumento in Giappone, segnalando una tendenza all'aumento dei costi di finanziamento in tutto il mondo.

Alcuni investitori nutrono riserve sulla possibilità che il Direttore del Consiglio Economico Nazionale, Kevin Hassett, diventi il prossimo presidente della Fed.

C'è ancora incertezza sulla prevista sentenza della Corte Suprema su un'ampia gamma di dazi di Trump.

"Gli investitori obbligazionari non stanno seguendo il piano di allentamento della Fed", ha affermato Ed Yardeni, presidente di Yardeni Research, in una nota. "Restano preoccupati per gli ampi deficit di bilancio federali degli Stati Uniti e per l'aumento del debito pubblico. Vedono che l'inflazione rimane al di sopra dell'obiettivo del 2,0% della Fed. Sono anche o assistere a rendimenti obbligazionari in forte aumento in Giappone."

Il rendimento dei titoli del Tesoro a 10 anni influenza i principali costi di finanziamento, come i tassi ipotecari.

Perché è importante?

Per Matt Maley, responsabile della strategia di mercato di Miller Tabak + Co, l'intelligenza artificiale e i rendimenti obbligazionari rappresentano due potenziali "venti contrari" per i mercati, in vista del 2026 per gli investitori.

"Dato che diventa sempre più evidente (ovvio) che il settore dell'intelligenza artificiale non sarà così ampiamente redditizio... o così rapidamente... come il mercato sta scontando, a nostro avviso ciò creerà seri ostacoli", ha affermato Maley.

Nel frattempo, "altrettanto importante" per i mercati è la prospettiva che i rendimenti obbligazionari continuino a salire, ha affermato Maley.

Rendimenti obbligazionari più elevati corrispondono in generale a maggiori costi di finanziamento, il che può limitare la spesa e l'attività aziendale, che possono contribuire a stimolare le azioni. Nel frattempo, rendimenti obbligazionari più elevati possono anche allontanare gli investitori dalle azioni.

"Questo schema di aumento dei tassi di interesse a lungo termine è molto insolito se si considera la reazione storica durante i cicli di tagli della Fed", ha affermato Torsten Slok, capo economista di Apollo, in una nota. "Il punto è che... gli investitori di tutte le classi di attività devono riflettere sul perché" questo sta accadendo.

E sta accadendo in un momento in cui le aziende tecnologiche, come Oracle, stanno accumulando debito per finanziare la loro aspirazione a costruire infrastrutture a supporto del boom dell'intelligenza artificiale. Questi costi di indebitamento potrebbero aumentare se i rendimenti obbligazionari aumentano.