Alla pagina MERCATI del nostro sito, nel corso della settimana, abbiamo pubblicato questo video. Disponibile su Youtube. Riproduce l’audio di uno spot radiofonico che per noi di Recce’d è di grande interesse.

Definisce ciò che Recce’d è e ciò che Recce’d fa.

Ci definisce, rispetto alla massa delle Reti di promotori finanziari. Definisce il nostro servizio, rispetto al servizio di massa fornito dalle Reti di promotori finanziari. Definisce il supermercato discount rispetto alla bottega artigiana di qualità.

Noi siamo quelli del “calcolo integrale”.

La settimana che si è appena conclusa ci offre un concreto, evidente ed importante esempio di ciò che vi diciamo prendendo a spunto questo spot radiofonico.

Ecco la ragione per la quale oggi ci dedichiamo ad un riesame della settimana appena conclusa: che dimostra, in modo eccellente, la ragione per la quale a tutti gli investitori serve un servizio di qualità, incluso il “calcolo integrale”, e la ragione per la quale tutti gli investitori dovrebbero abbandonare il supermercato discount, finche ne hanno ancora il tempo.

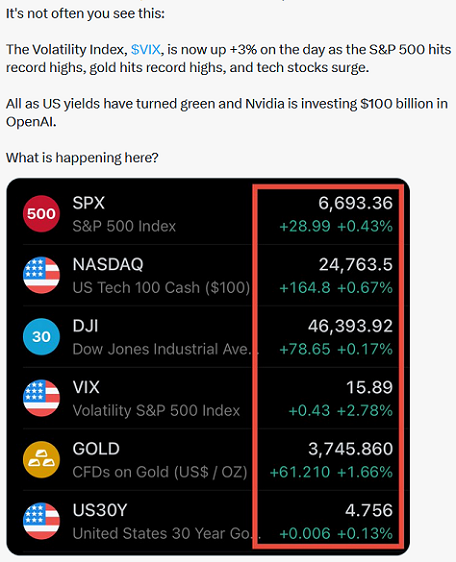

Riostruiamo, prima di tutto, come era iniziata la settimana che si è appena conclusa: rivediamo i fatti di mercato di lunedì 27 ottobre scorso.

Dagli accordi commerciali alle elezioni estere, dagli annunci di fusioni agli utili aziendali, gli investitori trovano molti motivi per essere felici.

Lunedì le azioni hanno toccato nuovi record, segnando una significativa ripresa dopo un periodo difficile in cui i timori sui dazi e le preoccupazioni per le perdite sui prestiti delle banche regionali hanno pesato sui principali indici.

L'ottimismo non si limita ai mercati statunitensi. Lunedì i benchmark di Giappone, Corea del Sud e Taiwan hanno registrato nuovi record, mentre l'indice composito di Shanghai ha chiuso al livello più alto degli ultimi 10 anni. Le azioni argentine sono balzate del 22%, spinte dalla decisiva vittoria politica del presidente Javier Milei alle elezioni di medio termine del Paese.

"Ci sono molti elementi nella colonna 'buona' e pochi in quella 'cattiva'", ha affermato Jed Ellerbroek, portfolio manager di Argent Capital Management.

Tutti e tre i principali indici azionari hanno toccato nuovi massimi storici lunedì, con le società tecnologiche in testa. Il Dow Jones Industrial Average ha guadagnato circa 337 punti, pari allo 0,7%. L'S&P 500 ha guadagnato l'1,2%. Il Nasdaq Composite è salito dell'1,9%, registrando guadagni consecutivi superiori all'1% per la prima volta da maggio.

Le azioni sono state sostenute dalle speranze di un miglioramento delle relazioni commerciali tra Stati Uniti e Cina. Il Segretario al Tesoro Scott Bessent ha affermato che giovedì è disponibile un "quadro di grande successo" di cui discutere tra il Presidente Trump e Xi Jinping, mentre un alto funzionario cinese ha affermato che le due parti hanno raggiunto un consenso preliminare su questioni chiave.

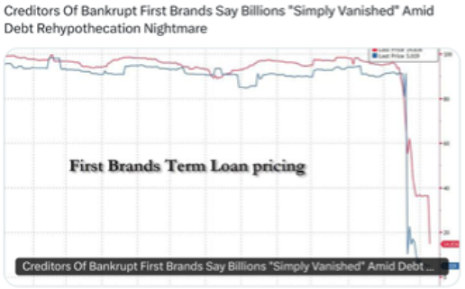

Il buon umore segna un'inversione di tendenza rispetto a poche settimane fa, quando un post sui social media di Trump che minacciava dazi più elevati contro la Cina fece crollare le azioni. Sia l'S&P 500 che il Nasdaq Composite hanno registrato la loro giornata peggiore da aprile. I fallimenti improvvisi del produttore di ricambi auto First Brands e del creditore automobilistico subprime Tricolor, insieme alla cancellazione di un prestito di 50 milioni di dollari da parte di Zions Bancorp, hanno sollevato preoccupazioni sul fatto che un mercato del credito in fermento abbia nascosto sacche di debolezza.

Ma le preoccupazioni si sono attenuate e gli indici azionari si sono ripresi, con gli investitori che sembrano più che felici di accettare con calma gli ultimi aggiornamenti altalenanti sugli scambi, hanno affermato gli analisti.

"Gli investitori non hanno avuto altra scelta che accettare lo stile negoziale del Presidente Trump e la sua preferenza per la pubblicazione di accordi commerciali", ha affermato Ellerbroek. "Bisogna accettare che, se si detengono azioni tecnologiche a grande capitalizzazione, si è soggetti a sorprese quotidiane".

I trader sono stati anche rassicurati da un buon inizio di stagione degli utili. Sebbene la pubblicazione di dati economici cruciali, come il rapporto sull'occupazione di ottobre, sia stata posticipata a causa della chiusura delle attività governative, i profitti migliori del previsto delle principali aziende hanno attenuato le preoccupazioni sulla salute dell'economia statunitense.

Anche una serie di accordi aziendali ha alimentato l'ottimismo. Domenica e lunedì sono stati annunciati una serie di accordi di maggiore portata, alimentando l'entusiasmo degli investitori per un contesto più favorevole alle alleanze tra grandi aziende.

La banca regionale Huntington Bancshares ha annunciato l'acquisizione della controparte meridionale Cadence per 7,4 miliardi di dollari in azioni, l'ultimo esempio di consolidamento tra istituti di credito. Nel frattempo, le grandi aziende di servizi idrici American Water ed Essential Utilities hanno concordato di fondersi in un'operazione interamente azionaria, valutando la più piccola Essential a circa 12 miliardi di dollari, debito escluso, e domenica Novartis ha annunciato l'acquisizione della biotecnologia Avidity Biosciences per 12 miliardi di dollari.

"Il contesto normativo è costruttivo, non solo per il settore bancario", ha dichiarato in un'intervista l'amministratore delegato di Huntington, Steve Steinour. Le politiche di questa amministrazione "sono molto favorevoli alla crescita degli Stati Uniti".

Il valore totale delle transazioni negli Stati Uniti è aumentato di circa il 36% quest'anno rispetto al periodo precedente, raggiungendo circa 1.600 miliardi di dollari, secondo LSEG, grazie a un'impennata di transazioni per un valore di oltre 5 miliardi di dollari.

La prossima settimana porterà altri aggiornamenti cruciali per gli investitori. Oltre un terzo delle aziende dell'S&P 500 pubblicherà i risultati trimestrali nei prossimi giorni, inclusi grandi nomi come Apple, Meta Platforms e Alphabet. Mercoledì pomeriggio, la Federal Reserve annuncerà la sua ultima mossa sui tassi di interesse. Gli investitori si aspettano ampiamente un altro taglio.

Le azioni delle aziende americane stanno accumulando guadagni in quello che è già stato un anno molto positivo a Wall Street, sostenute da un contesto economico resiliente. L'indice S&P 500 è in rialzo del 17% da inizio anno, dopo un netto rimbalzo dopo le turbolenze seguite all'annuncio dei dazi da parte dell'amministrazione Trump ad aprile.

Alcuni temono che l'entusiasmo sia un po' troppo acceso. Gli scettici indicano segnali di eccitazione che potrebbero suggerire che il rally sia insostenibile: i trader stanno accaparrandosi azioni di fondi azionari con leva finanziaria e di aziende in difficoltà, mentre si stanno riversando sull'oro. Miliardi sono stati investiti nel finanziamento di un'infrastruttura di intelligenza artificiale, ma non è ancora chiaro come e quando si concretizzerà il ritorno di questo enorme investimento.

"Le persone stanno quasi fischiando oltre il cimitero di alcuni rischi reali per l'economia", ha affermato.Dean Smith, capo stratega di FolioBeyond. "È preoccupante."

Scrivete a Hannah Erin Lang all'indirizzo hannaherin.lang@wsj.com e a Ben Glickman all'indirizzo ben.glickman@wsj.com

Come leggete qui sopra, era lunedì 27 ottobre e dominava il “buon uomore”. E le ragioni erano almeno (almeno!) tre:

Donald Trump e il Vertice con Xi

la Federal Reserve

i risultati trimestrali di cinque delle sette magnifiche Aziende del settore Tecnologia.

La settimana si apriva quindi con un rialzo (dello 1%) delle Borse, in ogni angolo del Mondo.

Dei tre temi che portavano il “buon umore”, quello di maggiore peso sembrava essere, lunedì, quello dei Big Tech e di “AI”. Che oggi approfondiremo nel Post.

Della Federal Reserve, abbiamo scritto abbondantemente la settimana scorsa. E ritorneremo su questo argomento poi la settimana prossima.

Del Presidente Trump e del Presidente XI non vale la pena di scrivere: è andata come al solito: tutti i media e tutti i social hanno offerto le prime pagine per scrivere del nulla.

Le due espressioni del visto, tenute da Trump e da XI durante la presentazione conclusiva alla stampa (la foto-opportunità) dicono tuttio e valgono più di mille parole.

Restiamo quindi sul tema delle trimestrali dei Big tech dei giorni scorsi (mercoledì e giovedì) e proviamo in primo luogo a riassumere quelle che erano le aspettative. Lo facciamo con il brano che abbiamo selezionato e tradotto, e che trovate più in basso.

In questo modo, noi di Recce’d vi aiutiamo a comprendere perché … non è poi successo nulla. Nel senso che in Borsa, venerdì sera 31 ottobre, i prezzi erano più bassi di lunedì sera 27 ottobre. Nonostante le trimestrali. Nonostante il taglio. Nonostante Trump e Xi.

E’ la fotografia di un mercato intossicato. Anche oggi, Recce’d vi illustra le trappole, e vi invita a non abboccare agli spot radiofonici.

Recce’d anche oggi vi invita a fare Detox, almeno nel vostro portafoglio, per preservare i vostri risparmi.

Un movimento del 2% oggi potrebbe portare a nuovi importanti record. Sia Apple (AAPL) che Microsoft (MSFT) sono a una sola sessione dal raggiungere una capitalizzazione di mercato di 4.000 miliardi di dollari, un traguardo finora raggiunto solo da un'altra azienda: Nvidia (NVDA). Altri record vengono siglati anche tra le Big Tech, che pubblicheranno i risultati questa settimana, come il traguardo di 3.000 miliardi di dollari di Alphabet (GOOG) (GOOGL) raggiunto solo un mese fa e quello di 2.000 miliardi di dollari di Meta (META) ad agosto.

Quadro generale: le continue notizie dal settore tecnologico, dove l'intelligenza artificiale sta impazzando, stanno rafforzando i nomi più importanti del settore e il mercato nel suo complesso. I nomi sopra menzionati costituiscono oltre un quarto dell'S&P 500 (SP500) e, se si includono altri attori dei Magnificent 7 come Amazon (AMZN) e Tesla (TSLA), tale percentuale sale a un terzo dell'indice di riferimento. Non è solo la promessa dell'intelligenza artificiale, ma la maggior parte del gruppo ha fondamentali aziendali sottostanti estremamente solidi.

Attività principali come AWS di Amazon, Google e Meta Advertising, l'ecosistema di prodotti di Apple e Microsoft Azure e Office hanno fatto sì che questi giganti non esitassero a sborsare miliardi per la rivoluzione dell'intelligenza artificiale. Queste aziende sono ben posizionate con riserve di liquidità anche prima di capitalizzare sul boom dell'intelligenza artificiale e gli investitori scommettono che le cose rimarranno così una volta che l'intelligenza artificiale sarà monetizzata in modo efficace. Infatti, le Big Tech mirano a dominare ogni aspetto della nuova era dell'intelligenza artificiale, assumendo i ruoli di costruttori, cervelli e sviluppatori.

Prospettive: i "costruttori" includono infrastrutture e hardware, come i data center di AWS (AMZN) e le GPU di Nvidia (NVDA). I "cervelli" sono i modelli e le piattaforme di intelligenza artificiale principali, come Gemini di Google (GOOGL) e Llama di Meta (META). Infine, ci sono gli "sviluppatori" e il livello applicativo dell'intelligenza artificiale, come Copilot di Microsoft (MSFT) e Intelligence di Apple (AAPL).

Il lettore medio, ma pure moltissimi operatori professionali del mercato finanziario, dopo avere letto queste righe di lunedì scorso … ci hanno capito nulla. Ma proprio zero: si capisce che c’è grande agitazione, eccitazione, euforia, ed un sacco di parole difficili (da rivoluzione ad ecosistema a piattaforma) ma intorno a che cosa, precisamente? Per fare che cosa, precisamente? Nessuno lo ha capito.

Molti però ci cadono dentro, e con tutti e due i piedi.

Recce’d, come sempre, è qui per questo: gratuitamente aiuta anche oggi il proprio lettore a comprendere meglio la realtà. E’ necessario capire, sempre, prima di investire. perché investire NON è semplice come dice quello spot radiofonico: è complicatissimo. E Recce’d sta qui, ogni giorno, anche per proteggere i nostri amici investitori da queste manipolazioni di massa. Nessun altro lo fa: non c’è la CONSOB, non c’è la Banca d’Italia e non c’è la magistratura italiana.

Recce’d vi protegge con mezzi molto semplici, la realtà.

Oggi, la realtà è quella che leggete qui sotto nell’immagine. Sono dati, questi, e non fantasie inventate su un futuro che probabilmente non arriverà mai.

Il testo dell’immagine lo trovate, tradotto per voi, subito sotto il grafico.

La maggior parte del pubblico non vede più il mercato azionario come un barometro dell'economia.

Questo cambiamento si è verificato dopo il COVID (marzo 2020, linea tratteggiata verticale), poiché la percezione del mercato azionario è cambiata. Vedere il pannello inferiore: la correlazione mobile è la più negativa di sempre (61 anni di dati mostrati).

Ciò significa che l'aumento dei prezzi delle azioni non fa più sentire la persona "media" meglio riguardo alle prospettive economiche, come è stato quasi sempre il caso nei 50 anni precedenti al 2020.

Perché?

Forse l'eccessiva stampa di denaro per "salvare" il mercato azionario nella primavera del 2020, mentre la maggior parte delle persone era ancora disoccupata e si stava rifugiando a casa, seguita dalla devastazione che l'inflazione del 9% nel 2022 ha causato alle finanze personali, li ha portati a pensare che il mercato azionario sia un gigantesco casinò separato dalla realtà economica

A questo si aggiunge che la maggior parte della popolazione ha un tasso di risparmio prossimo allo 0%. In parole povere, vivono di stipendio in stipendio e non hanno nulla da parte per comprare azioni.

E potrebbero anche non comprendere l'estrema concentrazione del mercato azionario (il 47% dell'S&P 500 è legato all'intelligenza artificiale), poiché le loro aziende non sono in forte espansione come quelle della Silicon Valley.

Il risultato è che gli indici azionari sono in forte espansione mentre il pubblico in generale pensa che l'economia sia terribile. Questo è diverso da ciò che abbiamo visto in molti decenni.

Oltre al grafico di cui avete appena letto qui sopra, ce ne è un secondo che, nella presente situazione di inizio novembre del 2025, ha una importanza notevole per tutti gli investitori. In questo grafico viene esposta la tesi sulla quale oggi sono fondati i rialzi della Borsa degli Stati Uniti, e per conseguenza anche di tutte le altre Borse del Pianeta. Deve quindi essere analizzato con attenzione: per comprendere se questa tesi, che muove le Borse, regge alla prova della realtà.

Il grafico lo vedete qui sotto, e subito dopo potete leggere, tradotto da noi, il testo che accompagna l’immagine.

APOLLO. La scintilla quotidiana. 19 OTTOBRE 2025

Effetti negativi della guerra commerciale compensati dal boom dell'industria aeronautica e dalla rinascita industriale

Torsten Slok, Capo economista di Apollo

Contrariamente ai timori diffusi sulle prospettive economiche, gli indicatori chiave del credito stanno diventando più rialzisti. I tassi di insolvenza per il debito e i prestiti ad alto rendimento hanno raggiunto il picco, così come i tassi di insolvenza per prestiti auto e carte di credito (vedere i grafici sottostanti).

Tre fattori spiegano perché i tassi di insolvenza delle aziende e di insolvenza dei consumatori stanno diminuendo:

1) L'incertezza legata alla guerra commerciale è significativamente inferiore al picco raggiunto durante il Giorno della Liberazione.

2) L'attuale boom dell'intelligenza artificiale sta stimolando la costruzione di data center e delle relative infrastrutture energetiche. Allo stesso tempo, l'aumento dei prezzi delle azioni sta sostenendo la spesa dei consumatori.

3) Gli investitori si stanno rendendo sempre più conto che ci troviamo nelle prime fasi di una rinascita industriale in settori quali l'aerospaziale, la difesa, la produzione, la biotecnologia e la tecnologia/automazione.

In sintesi, sebbene la guerra commerciale continui a rappresentare un leggero freno alla crescita, il suo impatto è più che compensato dai venti favorevoli derivanti dal boom dell'Al e dalla rinascita industriale.

Di conseguenza, cresce il rischio che la crescita economica riprenda a crescere nei prossimi trimestri.

Voi amici lettori che cosa ne pensate di questa tesi? Sta in piedi? Vi convince? Oppure è solo uno slogan? Solo uno slogan di vendita, per piazzare alla massa degli investitori titoli azionari a prezzi slegati dalla realtà, come diceva l’immagine precedente?

Per ciò che riguarda le vostre scelte di investimento sull’azionario, per ciò che riguarda la parte della vostra asset allocation dedicata all’azionario, per ciò che attiene alla vostra futura strategia di investimento, è solo questa la domanda che conta. L’unica domanda.

Che ci porta al contributo che segue: al centro del quale c’è esattamente questa domanda, alla quale ognuno di voi (volente o nolente) oggi è chiamato a rispondere. A rispondere attraverso i propri soldi. A rispondere attraverso le proprie scelte.

La domanda è: “questo è il mercato più stupido della Storia?”.

È davvero il "mercato azionario più stupido della storia" quello del mese di ottobre 2025?

Oh, è molto peggio di questo!

Un numero record di gestori patrimoniali di alto livello al mondo afferma ora che le azioni sono sopravvalutate, secondo un nuovo autorevole rapporto. Molti concordano sul fatto che il boom dell'intelligenza artificiale si sia trasformato in una pericolosa "bolla" di mercato.

Eppure, questi stessi gestori patrimoniali, che controllano centinaia di miliardi di dollari di investimenti per conto di fondi pensione, fondi comuni di investimento e altri investitori, ammettono di acquistare ancora queste azioni presumibilmente pericolose e sopravvalutate, anche ai prezzi attuali.

Stupido? Pazzesco? A voi la decisione.

I dati provengono dall'ultimo sondaggio BofA Securities Global Fund Managers, che ha intervistato 166 gestori patrimoniali in tutto il mondo che gestiscono 400 miliardi di dollari di investimenti.

"Un record netto del 60% degli investitori FMS [sondaggio tra i gestori di fondi] ha affermato che le azioni globali sono sopravvalutate", riporta il team strategico di BofA Securities. (Si noti che un "netto" del 60% significa che ben oltre il 60% dei gestori di fondi la pensa effettivamente così: il dato "netto" indica che il 60% è la percentuale totale di coloro che la pensano così, meno la percentuale di coloro che non sono d'accordo.)

"Un record del 54% degli investitori FMS a ottobre ha affermato di ritenere che i titoli basati sull'intelligenza artificiale siano in una bolla", hanno aggiunto gli strateghi. (Questo dato era lordo, non netto.)

Tuttavia, i gestori di fondi sono anche fortemente "sovrappesati" sui titoli azionari nei loro portafogli, il che significa che hanno un'allocazione azionaria maggiore rispetto ai loro benchmark.

In base ai vari parametri di BofA Securities, la scommessa sulle azioni non ha raggiunto livelli record, ma è elevata, certamente la più alta da febbraio (poco prima del fiasco dei dazi del "giorno della liberazione") e ben al di sopra della media degli ultimi 25 anni. Un ulteriore segnale di propensione al rischio è che i gestori di fondi affermano di investire maggiormente in titoli azionari particolarmente volatili, come quelli dei mercati emergenti e del settore bancario.

Detengono anche livelli molto bassi di liquidità e buoni del Tesoro.

Non sorprendetevi se, tra mesi o anni, le persone si guarderanno indietro e si chiederanno cosa stessero pensando.

Il sondaggio è stato condotto all'inizio di questo mese.

Perché queste persone continuano ad acquistare azioni quando le ritengono pericolosamente sopravvalutate? FOMO: paura di perdersi qualcosa. Nessun gestore di Fondi Comuni di Investimento vuole rischiare di perdere il lavoro abbandonando il carro un attimo prima.

Si diceva che i mercati rialzisti raggiungessero il picco nell'euforia. Ma forse sia i mercati rialzisti che quelli ribassisti raggiungono le loro conclusioni nella massima paura. Al minimo di un mercato ribassista o di un crollo, molti investitori sono riluttanti ad acquistare azioni, anche a prezzi bassi, per timore di ulteriori perdite.

Al culmine di un mercato rialzista, o di una bolla, hanno paura di vendere per timore di perdere ulteriori guadagni.

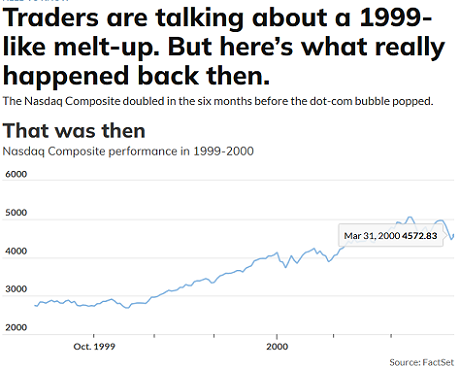

È degno di nota che il picco della bolla delle dot-com sia stato segnato dalla capitolazione dei ribassisti. Gli ultimi refrattari o si sono arresi e hanno iniziato ad acquistare azioni internet a prezzi massimi, oppure sono stati licenziati, per essere sostituiti alla guida dei loro fondi da sostenitori delle dot-com.

Quei giorni esaltanti tra la fine del 1999 e l'inizio del 2000 non sembrano più un'analogia assurda. Sulla base dell’indicatore di mercato di lunga data monitorato da Robert Shiller, professore di finanza a Yale e premio Nobel, l'indice statunitense S&P 500 ora viene scambiato a un prezzo folle, 40 volte superiore agli utili medi degli ultimi 10 anni (al netto dell'inflazione). La media storica è inferiore alla metà. L'unica altra volta in cui il famoso rapporto prezzo/utili di Shiller ha superato quota 40 è stata, per un breve periodo, nel 1999-2000.

Caspita.

In una notizia correlata, uno degli ultimi analisti di Wall Street che non era un rialzista furioso del superstock di intelligenza artificiale Nvidia ha semplicemente gettato la spugna e ha emesso una raccomandazione di acquisto.

"La bolla raggiunge il picco quando l'ultimo orso diventa rialzista", recita un vecchio adagio di Wall Street.

Ma gli investitori che vogliono rispondere vendendo le proprie azioni si trovano ad affrontare due problemi.

Il primo è che non ci sono garanzie. Forse questa volta sarà davvero diverso. Forse il mercato azionario passerà da un rapporto prezzo/utili di Shiller di 40 a uno di 80. Chissà? Se il futuro fosse perfettamente conoscibile, saremmo tutti ricchi. Il secondo è il tempismo: anche se si rivelasse una bolla e fosse seguita da un crollo o da un mercato ribassista, non c'è modo di sapere quando la musica si fermerà.

Come disse Warren Buffett a proposito della bolla delle dot-com – che riuscì a evitare con successo – gli investitori erano come Cenerentola al ballo, che ballava in una stanza senza orologi. Vorresti andartene prima di mezzanotte, ma quando è?

Il massimo che possiamo dire è che gli investitori comuni devono riflettere molto seriamente su quanto rischio stanno assumendo nei loro fondi pensione e in altri investimenti. Questo è probabilmente un buon momento per riequilibrare, riportando i livelli azionari ai livelli stabiliti in precedenza.

Cosa dovresti acquistare? Il sondaggio mostra anche che alcuni prodotti sono decisamente fuori moda tra i gestori patrimoniali: obbligazioni, Liquidità, titoli energetici e (come al solito) la borsa di Londra.

Le obbligazioni sono particolarmente degne di nota. L'allocazione obbligazionaria dei gestori di fondi "è crollata di 21 [punti percentuali], attestandosi al 24% di sottopeso netto", riporta BofA Securities. L'allocazione media alle obbligazioni è ora la più bassa da ottobre 2022, aggiunge. Quello sarebbe il momento in cui il mercato obbligazionario ha toccato il fondo per l'ultima volta.

Nessuno sa quando un mercato toccherà il fondo e inizierà a salire di nuovo, ma quando si tratta di obbligazioni, ci sono segnali di capitolazione ovunque. Come suggerisce il sondaggio di BofA, sarà difficile trovare gestori di fondi disposti a detenere obbligazioni a lungo termine. La maggior parte degli investitori sembra convinta che i governi occidentali, incluso il governo degli Stati Uniti ma anche molti altri, siano di fatto insolventi. Pensano che l'inflazione e i tassi di interesse dovranno aumentare per riportare sotto controllo il debito pubblico.

Potrebbero avere ragione. Ma nel mondo sviluppato, il Giappone ha il debito relativo più elevato, ben al di sopra di quello degli Stati Uniti. Eppure il Giappone non ha avuto problemi a sostenere il pagamento degli interessi. Invece dell'inflazione, ha avuto deflazione, e i tassi di interesse sulle obbligazioni a lungo termine sono stati molto bassi.

Alcuni sostengono che l'America potrebbe ottenere qualcosa di simile, almeno per quanto riguarda i tassi di interesse, rilanciando il programma di quantitative easing della Federal Reserve, acquistando titoli del Tesoro a lungo termine con denaro stampato per ridurre i tassi di interesse. Se ciò accadesse, sarebbe un bene per le obbligazioni.

Hoisington, un gestore di fondi obbligazionari molto rispettato, seppur eccentrico, con sede ad Austin, in Texas, è tra i pochi ad aver intrapreso la coraggiosa mossa contrarian di detenere titoli del Tesoro a lungo termine invece delle obbligazioni a breve termine, meno volatili. Tra le ragioni: ritengono che l'economia statunitense stia rallentando bruscamente e che Wall Street non abbia ancora recepito la notizia. E sottolineano che se l'IA manterrà le sue promesse economiche (come ipotizzano gli investitori azionari), sarà un male per il mercato del lavoro.

"L'IA sta rendendo obsoleti interi settori dell'economia, come i call center e le operazioni di inserimento dati", sottolinea Hoisington in una recente nota. "L'IA riduce la domanda di lavoro automatizzando compiti cognitivi e ripetitivi in un'ampia gamma di competenze del settore dei servizi. ... Un dipendente dotato di IA ora sostituisce diverse persone, con conseguente riduzione delle esigenze di assunzione. L'IA consente inoltre alle aziende di automatizzare i ruoli di media competenza, abbassando così gli stipendi e spostando le scelte dalle persone al software".

Anche questo sarebbe ribassista per l'economia e positivo per le obbligazioni. E se l'IA non ha un impatto enorme, cosa ci fanno tutti quei titoli basati sull'IA nella stratosfera del mercato azionario?

Questo contributo, che avete appena letto, è chiaro e semplice: vi aiuterà a rispondere alla domanda che oggi sta al centro di ogni vostra decisione sull’azionario, sulla asset allocation e sulla futura strategia di investimento.

In questo contributo, come avete visto, si parla un linguaggio “semplice” proprio come dice lo spot di Fineco che vi abbiamo fatto ascoltare in apertura. Ma il contributo diventa per voi utile perché vi aiuta a comprendere che la realtà nella quale investite il vostro risparmio non è semplice. per nulla semplice. Vi aiuta a comprendere che i titoli dei Big Tech salgono, ma NON salgono per il fatto che “le Aziende vanno bene”. Non è questa, la realtà. E ricordate che la realtà vince sempre.

Detto questo, come ben sapete (e lo abbiamo sottolineato più volte) il metodo rigoroso di Recce’d ci impone di non essere mai, per alcuna ragione, pessimisti oppure ottimisti a proposito dei mercati finanziari. Tutta la nostra gestione è fondata sul non essere ottimisti né pessimisti: soltanto realisti. Massima attenzione sulla realtà, sui fatti e sui dati. Massima distanza da tutti gli slogan pubblicitari, dai social, dai titoli strillati dei quotidiani, dei TG e dei GR.

In sintesi, possiamo garantire ai nostri Clienti che nessuno in Recce’d è affascinato da Cassandra.

Non siamo delle Cassandre, e non operiamo sui nostri portafogli modello sulla base di scenari catastrofici. Nessuno ci paga per agire come Cassandre: i Clienti di Recce’d pretendono invece una quotidiana attenzione alla realtà, ed uno scenario di riferimento che viene quotidianamente modificato, rivisto e corretto.

Ovviamente, però, i Clienti di Recce’d ci pagano anche per non cascare come polli nelle trappole dei media, dei social, delle Reti di promotori finanziari e delle banche internazionali di investimento: in quella rette di inganni e falsi segnali che (questa è realtà, non fantasia) portò la massa degli investitori ai disastri finanziari del 2000 e del 2007-2009.

E noi, questo, al nostro Cliente lo possiamo garantire: a differenza di chi predica che “investire è semplice”.

Chiudiamo il nostro lavoro, dedicato alla settimana appena conclusa, alle trimestrali dei Big Tech, alle Borse ed a … Cassandra, con il testo che leggete di seguito, che mette insieme il 1929, appunto Cassandra, e … il mio parrucchiere.

Come riflesso del rialzo triennale del mercato azionario, gli americani sembrano essere ampiamente ottimisti, nonostante i sondaggi suggeriscano il contrario.

Questo ha contribuito in qualche modo ad alimentare il boom economico del dopoguerra e, nonostante le occasionali recessioni, crisi finanziarie e decine di correzioni di mercato lungo il percorso, il mercato si è, per la maggior parte, dimostrato una scommessa affidabile a lungo termine per investitori e pensionati. Persino una pandemia globale, durante la quale sono morti oltre 1 milione di americani, si è rivelata un semplice incidente di percorso. Eppure, continuano ad arrivare gli allarmi sullo spettro del 1929, un'epoca prima che esistessero la Securities and Exchange Commission e la Federal Deposit Insurance Corporation.

Intervistato da MarketWatch all'inizio di questo mese, l'analista veterano di Wall Street Jon Wolfenbarger ha affermato che le azioni statunitensi potrebbero essere sull'orlo del più grande mercato ribassista mai visto dai tempi di – indovinate un po' – la Grande Depressione. Ha citato un sentiment di mercato estremamente rialzista, la debolezza economica, i livelli di debito in aumento vertiginoso e gli strumenti politici limitati, che difficilmente saranno aiutati dall'incerto contesto economico globale e dalla serie di dazi introdotti dal presidente Donald Trump in una ridefinizione delle alleanze politiche del dopoguerra tra Stati Uniti ed Europa occidentale.

"Ho iniziato a guardare la storia e, sapete, ci sono voluti 25 anni perché il mercato tornasse al picco del 1929, e io non ho 25 anni", ha detto Wolfenbarger, che ha poco più di 50 anni, alla mia collega Barbara Kollmeyer.

"Qualsiasi investimento può scendere dal 50% al 90% e può rimanere basso per decenni, almeno 10-20 anni".

Non ha torto, ma poche persone vivono la loro vita e seguono una strategia di investimento che ha come scenario principale lo scenario peggiore.

L'ex economista capo del Fondo Monetario Internazionale, Gita Gopinath, ha affermato che un crollo degli Stati Uniti potrebbe spazzare via 35.000 miliardi di dollari di ricchezza globale.

Indici fondamentali

Laddove un analista vede un legittimo rally alimentato dall'intelligenza artificiale, un altro vede una familiare follia. Wolfenbarger, tra l'altro, non ha torto sul periodo di ripresa, ma è più complicato di quanto 25 anni lascino intendere. Dopo il crollo del mercato azionario del 1929, quando alla fine perse circa il 90% del suo valore, il Dow Jones Industrial Average impiegò più di un quarto di secolo (fino al 23 novembre 1954) prima di chiudere al di sopra del livello raggiunto prima di quel fatidico giorno. Altri hanno calcolato che in realtà ci vollero dai cinque ai dieci anni, tenendo conto della deflazione e dei dividendi reinvestiti.

Una Cassandra più enigmatica, il giornalista finanziario e autore Andrew Ross Sorkin, ha lanciato un avvertimento assolutamente incerto agli investitori durante una recente intervista al programma "60 Minutes" della CBS. Sorkin ha affermato: "Avremo un crollo, non so dirvi quando, né quanto profondo". Ha citato i segnali di una bolla, l'avidità e l'allentamento delle normative finanziarie come punti di riferimento per il passato e il presente. (Sta anche promuovendo un libro, intitolato "1929", quindi ha motivo di tracciare parallelismi). Anche la direttrice del FMI Kristalina Georgieva ha messo in guardia dall'influenza destabilizzante dell'intelligenza artificiale.

Le leggi della fisica creano un'energia nervosa: più si sale, più si scende. Sembra imprudente, persino scortese, non consigliare cautela.

Nell'autopsia della Grande Depressione: ci sarà sempre qualcuno come l'economista Roger Babson che potrà dire: "Ve l'avevo detto". Altri, come l'economista di Yale Irving Fisher, affermarono con ignominia che i prezzi pre-crisi avevano raggiunto "un plateau permanentemente elevato", secondo un articolo del 16 ottobre 1929 pubblicato sul New York Times. Naturalmente, gli economisti del 2025 preferirebbero appartenere al "bailiato di Babson" piuttosto che al "gregge di Fisher". Ma questo rally ricorda davvero il 1928? In un certo senso, sicuramente: le leggi della fisica creano un'energia nervosa: più si sale, più si scende.

Sembra imprudente, persino scortese, non consigliare cautela, piuttosto che diventare ciecamente parte del gregge. Con questo in mente, è sembrato appropriato chiedere a Timothy Crack, un economista che vive in Nuova Zelanda, un paese con più pecore che persone. Descrive il mercato come "un altro punto nella lista secolare di bolle parossistiche nei prezzi delle attività. Sappiamo tutti che gli esseri umani hanno una pessima storia di inseguimento dei prezzi delle azioni con un ottimismo tale da spingerli oltre livelli ragionevoli, dati fondamentali come utili e dividendi. Per gli standard storici, l'S&P 500 è stato fuori linea con i rapporti fondamentali storici per molto tempo", ha dichiarato a MarketWatch.

Predizioni eretiche

"Siamo lentamente arrivati al punto in cui i prezzi delle case, i prezzi dell'oro, i prezzi del Bitcoin, i livelli dell'S&P 500 e persino i prezzi dei generi alimentari sembrano essere stati gonfiati a livelli che continuano a catturare l'attenzione dei media", ha affermato Crack. "La mia segretaria e un collega mi hanno chiesto ieri se avrebbero dovuto acquistare oro fisico; la prossima volta sarà il mio parrucchiere. Gli investitori al dettaglio hanno ampio accesso al trading online, le commissioni sono diminuite, gli ETF che ti consentono di prendere posizioni in asset a cui in precedenza era difficile accedere. Un amico la chiama la "bolla del tutto".

A proposito di previsioni ribassiste, questa sembra inequivocabilmente pessimistica. (Personalmente, spero che i parrucchieri di tutto il mondo continuino a familiarizzare con i rischi e i benefici delle varie classi di attività). Ma con l'avvicinarsi del centenario del crollo del 1929 e della Grande Depressione che incenerirono fortune, misero in ginocchio l'America e sconvolsero la fede apparentemente infallibile in rendimenti azionari infiniti, il tamburellare di un'altra catastrofe in stile 1929 è diventato quasi eretico. Questi commentatori sono tra le numerose Cassandre che condividono la loro opinione e che hanno espresso le loro preoccupazioni.

Un'apparente somiglianza tra due eventi non correlati, un test sulla carta pergamena, ci rende inclini a profezie di disastro apparentemente infinite e troppo sicure di sé.

Siamo ossessionati dai momenti leggendari della storia in cui i ricchi incontrarono la loro Waterloo (o sfilarono sui ponti del Titanic ignari delle gelide profondità che li attendevano). Se parliamo del 1929, forse crediamo che eviteremo un destino simile. Rivisitare questi momenti ci dà l'illusione di controllo e, in linea di principio, ci separa dal branco. Cercare di confrontarci e tracciare parallelismi con eventi traumatici, anche quelli precedenti alla nostra presenza su questo pianeta, può aiutarci a guarire da altre recenti fratture nella nostra vita finanziaria ed emotiva: l'11 settembre, il crollo finanziario del 2008, la pandemia.

Teoria dell'avversione alla perdita

Una tecnologia rivoluzionaria rivolta al consumatore come l'intelligenza artificiale e lo spostamento delle ali geopolitiche potrebbero non essere sufficienti da soli a causare un crollo in stile 1929. Il settore tecnologico, che rappresenta oltre un terzo dell'indice S&P 500, è redditizio. Gli analisti che consigliavano cautela durante i primi giorni dei "Magnifici Sette" si sono rivelati sbagliati, per ora. Nel frattempo, gli esperti concordano generalmente sul fatto che una crisi bancaria, il crollo del mercato del lavoro e una bolla immobiliare siano fattori predisponenti per un atterraggio brusco.

George Soros aveva messo in guardia contro una "bolla di Internet" nel 1999, prima della crisi tecnologica del 2000, e una "superbolla" a luglio 2008, due mesi prima del crollo di Lehman Brothers. (Ha descritto l'intelligenza artificiale come un "pericolo mortale" per le società aperte, ma non ha rilasciato dichiarazioni pubbliche sul mercato attuale). Siamo tutti delle Cassandre. The Moneyist, il sottoscritto, ha fatto paragoni tra il mercato del lavoro odierno e quello degli anni '90: un calo dei posti di lavoro impiegatizi, un calo della fiducia dei consumatori, un aumento della disoccupazione e un restringimento dei posti di lavoro temporanei. Di nuovo, sembra convincente, su carta pergamena.

Sì, siamo tutti delle Cassandre. Daniel Kahneman, il premio Nobel scomparso l'anno scorso, e il suo defunto collega, lo psicologo cognitivo-matematico Amos Tversky, hanno osservato nel loro lavoro sulla "teoria della prospettiva" che quando si assumono rischi, soprattutto negli investimenti, gli esseri umani sono più inclini a evitare perdite che a realizzare guadagni. Da qui le nostre attenzioni e previsioni sui potenziali disastri.

Che persistono perché, come può testimoniare George Soros, ogni tanto si rivelano esatte.