Detox. Frenzy: ovvero come perdere i vostri risparmi con le obbligazioni, con le azioni, e soprattutto con gli investimenti diretti nell’economia reale

Vi abbiamo già chiarito (sette giorni fa) quale è oggi, in questo mercato Detox, l’occasione d’oro: l’occasione di una vita.

Oggi, all’opposto, vi indichiamo con grande chiarezza quale è, in questo momento, la scelta peggiore. Quella scelta che è sì una garanzia: ma di perdere il vostro risparmio accumulato con grande fatica, impegno ed attenzione.

Nel mondo di Detox, ciò che vi garantisce, nel 2025 ma pure nel 2026 e nel 2027, di perdere i vostri soldi è proprio la asset allocation azioni/obbligazioni che voi oggi avete nel vostro portafoglio titoli.

Ovvero quel portafoglio con il 50% LONG di Titoli di Stato ed altri pasticcetti obbligazionari alla rinfusa, il 30% di azionario misto (senza una logica comprensibile, e con quel pizzico di Italia …) e un 20% di “economia reale” che ancora non avete ben compreso (finanziamenti diretti, private equity, venture capital ed altre cose che NON vi sono state spiegate chiaramente, ma soltanto a grandissime linee e nel modo più confuso che è possibile).

Sulla parte di Titoli di Stato, siete destinati a perdere soldi.

Sulla parte azionaria, perderete molti soldi.

Sulla parte di crediti diretti, e private equity, che chiamano “economia reale”, beh … non si sa, se rivedrete qualcosa. Buona fortuna!

Le ragioni per le quali è diventato facile, ed anzi facilissimo, anticipare per il vostro portafoglio una performance negativa nei prossimi cinque anni sono moltissime: noi di Recce’d possiamo soltanto, in questo Post, illustrarne alcune.

La prima ragione, la più evidente, la più pesante, l’argomento più facile da comprendere, è la seguente: la costruzione di quel vostro portafoglio, la vostra attuale asset allocationi, ignora del tutto … lo stato del Mondo. Non dei mercati finanziari: proprio del Mondo, il Mondo intorno a voi, quel Mondo dove vi muovete, crescete la vostra famiglia, esercitate le vostre attività.

Il vostro attuale portafoglio dà un peso pari a zero a ciò che, nell’estate 2025, accade nel Mondo. Via hanno suggerito (costretto) ad attribuire un peso pari a zero, nelle vostre scelte di investimento, alle relazioni internazionali, alla geopolitica, agli sviluppi politici interni.

I quali però, proprio in questo 2025, si muovono e cambiano ed evolvono a velocità mai vista.

Si tratta di un azzardi folle, di un rischio assurdo: come andare ai 100 all’ora contro un muro, per vedere se il muro crolla.

Eppure, l’esercito dei venditori (i “consulenti finanziari pagati con le retrocessioni sui Fondi Comuni, sulle polizze e sulle GPM”) stordisce l’investitore che si affida alle Reti con le frasi abituali, del tipo “non sta succedendo nulla”, “non ci sono rischi all’orizzonte, “non bisogna mai vendere i Fondi e le polizze e le GPM”, per poi riprendere il ritornello che dice “i mercati recuperano sempre”.

Non si tratta soltanto di affermazioni assurde, ripetitive e dettate dalla convenienza. Si tratta proprio di affermazioni condizionate dall’interesse privato (dei venditori e delle Reti che li sguinzagliano in giro). Lo scopo è guadagnare denaro. Su di voi, e da voi.

Soltanto i venditori delle Reti di promotori finanziari, ed i social ed i media pagati proprio dalle Reti di promotori, oggi vedono il Mondo in questo modo assurdo. Là fuori (in quel Mondo che non è costretto nella prigione costruita dal cartello delle Reti di promotori finanziari) la si vede diversamente.

Questa settimana, persino un quasi-Papa si è espresso con parole molto forti, come vedete sotto nell’immagine..

Il quasi-Papa ve lo dice chiaramente: è un momento storico nella storia del Mondo, unico negli ultimi ottanta anni.

Ma voi lettori come ne tenete conto? In nessun modo.

Ed il vostro portafoglio titoli, la vostra asset allocation, la vostra strategia di investimento, il vostro risparmio, ancora oggi fa finta di non vedere, di non sentire, di non capire.

Così vi è stato suggerito dai media, dai social e dai venditori: e voi avete abboccato. Molti fra di voi non vogliono proprio vedere. Voi non volete ascoltare. Voi non volete agire né reagire.

Eppure, ve lo hanno detto chiaramente: sulla parte azionaria del vostro portafoglio, e sulla parte obbligazionaria, e soprattutto sulla parte di “investimenti diretti”, siete certi di perdere i vostri soldi, nei prossimi anni.

Ma oggi, nel settembre 2025, vince la frenesia. “Frenzy” infatti e quella forma di isteria collettiva che priva gli investitori di lucidità, di capacità di ragionamento, di capacità di giudizio.

Frenzy è una allucinazione collettiva.

Le menti della massa vengono sconvolte, disturbate, ubriacate: non è la prima volta, di tanto in tanto succede.

Ma come si fanno, i soldi, come si guadagna, in situazioni come queste?

Occorre riaccendere il cervello, ragionare con la propria testa, e tenere a (massima) distanza i social, e i media, e soprattutto chi vi vuole “vendere la roba, la merce, i prodotti finanziari come Fondi, polizze e GPM”.

Quei prodotti che, a voi NON SERVONO.

Occorre recuperare senso critico: e diffidare. Occorre riconoscere i segnali di allucinazione collettiva. Tra questi, in evidenza negli ultimi due mesi c’è quello slogan di vendita che dice

“le cattive notizie adesso sono buone notizie per le Borse”.

Una cosa più stupida non si è mai sentita. Eppure, nel brevissimo termine, oggi funziona.

La settimana scorsa, per i nostri Clienti, abbiamo fornito un approfondimento analistico (oggi più necessario che mai) nel bollettino quotidiano The Morning Brief, alla Sezione Operatività che dedichiamo alle nuove operazioni. Ed abbiamo anticipato le motivazioni alla base delle nuove operazioni nei nostri portafogli modello, per ciò che riguarda la parte azionaria dei portafogli.

Con il brano che potete leggere qui sotto, offriamo ai nostri lettori una sintesi, mentre se siete interessati ad approfondire potete con grande facilità contattarci attraverso la pagina CONTATTI.

L’alternativa è di continuare con i social, con Milano Finanza, e con il Sole 24 Ore. Dove però queste cose, e quasta qualità, non le troverete.

Per gli investitori del mercato azionario, negli ultimi tre mesi, anche le cattive notizie sono state considerate buone notizie.

Prendiamo il calo degli utili aziendali, che normalmente sarebbe ribassista. Ma non nel secondo trimestre di quest'anno, durante il quale gli utili per azione stimati per il 2025 dell'indice S&P 500 sono scesi di quasi il 10%. In risposta, il mercato azionario complessivo è cresciuto dell'11%.

Oppure prendiamo un rapporto prezzo/utili in aumento, che è stato la fonte del rally del mercato a fronte di un EPS in calo. Il modello storico "normale" prevede che l'andamento del P/E sia inversamente correlato a quello dei tassi di interesse, ma ancora una volta non è stato così nel secondo trimestre di quest'anno. A fine giugno, i tassi dei Treasury su tutte le scadenze si sono attestati molto vicini ai livelli di fine marzo.

In altre parole, il mercato azionario odierno non sta salendo grazie ai fondamentali o ai tassi di interesse, ma a qualcos'altro. Warren Buffett, fondatore di Berkshire Hathaway

e molto probabilmente l'investitore di maggior successo oggi in vita, parlò di questo "qualcos'altro" in un ormai celebre articolo sulla rivista Fortune alla fine del 1999, poche settimane prima dello scoppio della bolla di Internet.

"Una volta che un mercato rialzista inizia, e una volta raggiunto il punto in cui tutti hanno guadagnato, indipendentemente dal sistema seguito, una folla viene attratta dal gioco, che non reagisce ai tassi di interesse e ai profitti, ma semplicemente al fatto che sembra un errore essere fuori dal mercato azionario. ... Come il cane di Pavlov, questi "investitori" imparano che quando suona la campanella – in questo caso, quella che apre la Borsa di New York alle 9:30 – vengono nutriti. Attraverso questo rinforzo quotidiano, si convincono che esiste un Dio e che Lui vuole che diventino ricchi."

Questo aiuta a spiegare come il mercato azionario sia diventato ancora più sopravvalutato di quanto non fosse già all'inizio di quest'anno.

Infatti, quasi senza eccezioni, gli indicatori di valutazione con buoni risultati a lungo termine sono oggi più apprezzati che in quasi ogni altro momento nella storia degli Stati Uniti. Ciò è indicato nella tabella in fondo a questa colonna dalle letture del 100%.

Certamente, gli indicatori di valutazione hanno scarso potere predittivo nel breve termine. Ma il loro potere predittivo a lungo termine è sufficientemente valido da farci riflettere. Ciascuno degli indicatori nella tabella seguente è stato selezionato per la sua eccellente storia di previsione del rendimento totale reale del mercato azionario nel decennio successivo. Le loro ultime rilevazioni indicano quindi una performance deludente del mercato azionario da qui al 2035.

Quanto deludente? Per ciascun indicatore, ho costruito un semplice modello econometrico basato sulla sua relazione storica dal 2000 con il rendimento decennale del mercato azionario. Ho quindi utilizzato tale modello per prevedere il rendimento del mercato azionario nel prossimo decennio.

In media, gli indicatori elencati di seguito prevedono che il rendimento totale dell'S&P 500 da qui al 2035 sarà inferiore di 2,0 punti percentuali annualizzati all'inflazione.

Pur potendo sperare che questa previsione si riveli sbagliata, la speranza non è una strategia.

Credere che nel prossimo decennio il mercato azionario avrà un andamento pari alla sua media storica, e ancor meno migliore (come è accaduto nell'ultimo decennio), equivale di fatto a scommettere che "questa volta è diverso" — le quattro parole più pericolose nel mondo degli investimenti.

Noi di Recce’d abbiamo deciso di non scrivere molto, almeno in questo Post, a proposito delle Borse nel settembre del 2025: le cose importanti sono tutte sono evidenti, e sono molto chiare, per tutti: è in corso una (colossale) manipolazione della massa degli investitori, e gli esempi concreti abbondano.

I pochi dati che avete appena letto documentano questa nostra affermazione. Ma faremo ancora un esempio concreto della manipolazione di massa, esempio che possiamo ricavare proprio dalle ultime settimane dei mercati.

Prendendo in esame la Borsa che guida e determina la direzione di tutte le Borse del Mondo, nelle ultime settimane sui media si è letta r(dovunque ed in modo uniforme) una “narrativa” che si concentra sul dato del grafico qui sotto.

E’ persino ovvio sottolineare che il grafico qui sopra è una distorsione: il lettore si trova di fronte a un rialzo violento e di grandi dimensioni. Lo scopo è di distorcere il modo nel quale la massa degli investitori interpreta i movimenti delle Borse, e quindi la visione del Mondo nel quale l’investitore investe il proprio risparmio.

Anche in Italia, tutti gli investitori sono stati bombardati negli ultimi mesi da titoli sui social e sui quotidiani che annunciano le “Borse ai massimi” e le “Borse ubriache di ottimismo”.

La realtà, invece e quella che documentiamo ai nostri lettori nel grafico qui sotto: è sufficiente allungate l’intervallo di tempo in cui vengono presentati i dati sulla Borsa di New York.

Un investitore, che abbia a cuore il proprio risparmio e che sia al tempo stesso alla ricerca di opportunità redditizie, dovrà quindi concentrarsi sulla differenza tra 6550 punti e 6150 punti di questo indice. Esattamente il 6,50%.

Dovrà concentrarsi sui 400 punti di differenza, e comprendere che cosa significano per lui, per la sua asset allocation, e per la sua strategia di investimento. Che cosa dice, a voi, un rialzo del 6,50% in nove mesi?

Davvero, da questi numeri, dobbiamo ricavarne che “le Borse sono ai massimi ed ubriache di ottimismo”?

A noi, in Recce’d, la cosa suona come … una grossa cavolata. La solita sciocchezza.

Noi di Recce’d abbiamo già spiegato il perché e proposto la nostra analisi, la settimana scorsa: ogni mattina nel bollettino quotidiano che si chiama The Morning Brief, e viene inviato in esclusiva ai Clienti di Recce’d, quelli che che beneficiano dei risultati dei nostri portafogli modello.

In particolare, la settimana scorsa, Recce’d ha spiegato al proprio Cliente come faremo, attraverso i portafogli modello, a guadagnare da questa attuale situazione di eccesso, di euforia e di isteria provocata da una serie di allucinazioni. Una situazione che si chiama, appunto “Frenzy”.

Non è difficile rispondere alla domanda: “come si guadagna da Frenzy?”.

Sarà sufficiente fondare le proprie decisioni di investimento, per la parte azionaria dei portafogli, sui dati del grafico che segue.

Per le Borse, oggi noi ci fermiamo qui: anche perché, sulle Borse, oggi c’è poco altro da aggiungere. Stata tutto nelle poche righe che avete appena letto. Vi invitiamo ad approfondire voi stessi.

Noi di Recce’d ora ci dedichiamo (nel vostro interesse di lettori ed investitori) ad un’altra componente del vostro portafoglio titoli: un’altra componente della vostra attuale asset allocation. Che chiameremo l’investimento diretto, ovvero senza passare attraverso mercati organizzati.

Fino ad oggi, è stata una nostra scelta quella di parlarne poco: il tema non ci stimola, e sicuramente non abbiamo intenzione di mettere dentro ai nostri portafogli modello alcun “prodotto finanziario” che abbia scarsa trasparenza, opacità nella determinazione del prezzo, e quindi impossibilità per l’investitore di determinare il valore autentico del proprio investimento.

Cose come queste, per noi e per i nostri Clienti, vengono tenute fuori dalla porta. Ed anzi, alla maggiore distanza possibile. Lo evitiamo come la peste.

Oggi però, ci rendiamo conto che la cosa sta arrivando sui social e sui media con insistenza sempre maggiore: per questa ragione, ne scriviamo nel Blog: per evitare al nostro lettore di commettere errori gravi, ed eventualmente per aiutare chi gli errori li ha già fatti a rimediare nel più breve tempo possibile.

Anche in questo caso, la via di uscita è Detox, ed anche qui Detox è la soluzione del problema.

La via di uscita dal credito diretto, anche dal private equity, anche dal venture capital, anche dai finanziamenti diretti. Anche in questi caso, sarà necessario disintossicare la massa degli investitori, e ripulire i portafogli titoli, già nei prossimi mesi.

Gli sforzi per ampliare l'accesso degli investitori al dettaglio ai mercati privati in Europa hanno compiuto un significativo passo avanti questa settimana con il lancio di un nuovo veicolo di investimento, ma permangono preoccupazioni circa la crescente esposizione ad asset relativamente rischiosi.

La piattaforma di investimento Hargreaves Lansdown ha annunciato lunedì una partnership con Schroders Capital che consentirà agli investitori britannici con piani pensionistici personali autoinvestiti (SIPP) di accedere a due dei suoi fondi di investimento a lungo termine (LTAF) diversificati a livello globale, offrendo esposizione ad asset alternativi, inclusi i mercati privati. Uno si concentrerà sulle piccole e medie imprese, mentre l'altro offrirà esposizione alle infrastrutture energetiche.

Emma Wall, responsabile degli investimenti della piattaforma di Hargreaves Lansdown, ha affermato che il lancio rappresenta una "pietra miliare per l'accessibilità dei mercati privati per gli investitori individuali nel Regno Unito", progettato per essere semplice da utilizzare ma con controlli del rischio pertinenti, comprese le restrizioni di ammissibilità. Il livello minimo di investimento sarà di £ 10.000 ($ 13.545).

"Per gli investitori al dettaglio con un orizzonte di investimento a lungo termine, conoscenze e risorse adeguate e come parte di un portafoglio ben diversificato, i mercati privati possono svolgere un ruolo importante nel creare opportunità di crescita uniche, oltre a quelle tipicamente disponibili sui mercati quotati", ha affermato Wall.

Sempre più investitori desiderano asset pubblici e privati nel proprio portafoglio. Ora esiste un benchmark per monitorare questa combinazione.

I fondi LTAF sono stati approvati dalle autorità di regolamentazione del Regno Unito nel 2021 come strumento per investire in asset non quotati, tra cui private equity, credito privato, immobiliare, infrastrutture, capitale di rischio e altre società private, con un accesso alla liquidità solo periodico, che di solito richiede anche un periodo di preavviso per il recesso.

Tuttavia, l'accesso è stato limitato a specifici investitori sofisticati e a fondi pensione non autogestiti.

La Financial Conduct Authority del Regno Unito afferma di aver cercato di bilanciare il desiderio degli investitori di diversificare i propri portafogli con asset privati, che offrono il potenziale per opportunità a lungo termine ad alto rendimento, con l'elevato rischio, la mancanza di liquidità immediata e la relativa mancanza di trasparenza in tale ambito rispetto ai mercati quotati.

In base alle riforme annunciate dal governo a luglio, i LTAF saranno disponibili per gli investitori idonei a partire da aprile 2026 tramite un conto di risparmio individuale (ISA) azionario, che, come i SIPP, non è soggetto a imposte sulle plusvalenze.

L'iniziativa di Hargreaves Lansdown nel Regno Unito per rendere gli asset privati accessibili agli investitori al dettaglio è l'ultima di una serie di lanci di fondi nel 2025 a livello globale.

A febbraio, Apollo e State Street hanno lanciato un fondo negoziato in borsa (ETF) sul credito privato, segnando la prima opportunità di accesso diretto al mercato del debito da mille miliardi di dollari.

Tra gli altri colossi del settore che si stanno muovendo in questo settore ci sono Capital Group e KKR, che stanno cercando l'approvazione per un fondo che combina azioni quotate con private equity, così come BlackRock and Partners Group, che lo scorso anno ha annunciato una nuova forma di portafoglio modello che abbraccia private equity, credito privato e asset reali.

Ad agosto, il presidente degli Stati Uniti Donald Trump ha firmato un ordine esecutivo per aumentare la disponibilità di asset alternativi nei piani pensionistici.

In Europa, la Francia ha incoraggiato gli investitori al dettaglio a investire nei mercati privati. Una nuova legge mira a reindirizzare 5 miliardi di euro (5,9 miliardi di dollari) all'anno "dai risparmi degli investitori tradizionali per contribuire a finanziare gli sforzi di decarbonizzazione e la ripresa industriale, in particolare attraverso assicurazioni sulla vita e piani pensionistici", hanno scritto gli analisti di Moody's in una nota di luglio.

Nell'Unione Europea, la seconda ondata del regime europeo dei fondi di investimento a lungo termine (ELTIF) ha rimosso le barriere strutturali all'accesso ai fondi di investimento privati, aprendo la strada a centinaia di fondi a lungo termine idonei per gli investitori al dettaglio, ha osservato Garvan McCarthy, Chief Investment Officer di Mercer per EMEA e Asia.

La maggior parte sono veicoli semi-liquidi con periodi di preavviso e sono concentrati in asset reali come infrastrutture e immobili, ha dichiarato alla CNBC, sebbene alcuni siano più diversificati e accedano a settori come le operazioni secondarie. Gli Stati Uniti hanno una maggiore scalabilità e varietà di prodotti e, a questo proposito, mentre in Asia l'accesso rimane sbilanciato verso i canali della ricchezza privata, ha aggiunto.

I sostenitori di un maggiore accesso ai mercati privati sottolineano i benefici per l'attività economica più ampia.

Namita Kain, responsabile dei mercati privati presso il gruppo commerciale britannico The Investment Association, ha affermato che il private equity è stato in grado di sostenere l'espansione aziendale in un contesto di debole attività di IPO, mentre il capitale privato ha contribuito all'economia britannica con quasi 200 miliardi di sterline (271 miliardi di dollari) all'anno in diversi settori.

Oltre ai fondi LTAF, che nel Regno Unito potrebbero promuovere una cultura di investimento a lungo termine simile a quella degli Stati Uniti, Kain ha affermato che i "fondi evergreen" sono emersi come un'"opzione interessante per gli investitori al dettaglio".

Noti anche come fondi semi-liquidi o perpetui, questi offrono una "via di mezzo tra i lunghi periodi di lock-up dei tradizionali fondi drawdown e le aspettative di liquidità giornaliera delle strutture del mercato pubblico", e generalmente presentano minimi di investimento bassi e un'idoneità più ampia, ha dichiarato alla CNBC in commenti via email.

Theo Delia-Russell, vicedirettore del private banking di Mediobanca, ha affermato che i mercati privati in Europa sono "ancora in ritardo".

"Gli investitori europei sono tradizionalmente più cauti sulle nuove classi di attività e, in generale, nelle loro allocazioni di capitale", ha dichiarato Delia-Russell alla CNBC. Gli investitori stanno faticando a generare rendimenti reali positivi al netto dell'inflazione, per i quali i mercati privati e gli asset reali possono diventare parte della soluzione, ha continuato, ma la loro complessità rimane un problema.

"I fondi Evergreen hanno recentemente rivoluzionato la struttura: essendo più gestibili e flessibili, stanno progressivamente guadagnando spazio nell'asset allocation. Abbiamo davanti a noi un'enorme opportunità... Stati Uniti e Regno Unito stanno ora indicando la strada", ha affermato Delia-Russell.

La spinta verso il coinvolgimento degli investitori retail nei mercati privati ha tuttavia sollevato dubbi sulla capacità degli investitori ordinari di affrontare la complessità e il rischio insiti in questo settore, inclusa la probabile incapacità di accedere al proprio capitale o ai propri rendimenti per periodi significativi.

Una delle principali preoccupazioni segnalate dagli esperti riguarda i rischi di liquidità nei fondi di private asset.

In periodi di turbolenza del mercato o di timori di recessione, "gli investitori retail potrebbero correre verso l'uscita, il che esacerberebbe il fabbisogno di liquidità e il rischio di potenziali discrepanze tra la liquidità disponibile di un prodotto e le aspettative degli investitori", hanno scritto gli analisti di Moody's Ratings, guidati da Alexandra Aspioti, in una nota ai clienti all'inizio di quest'anno.

Il private equity in generale sta affrontando una siccità di accordi che ha limitato la capacità degli investitori istituzionali di realizzare rendimenti e accedere alla liquidità.

In una nota di inizio mese, Moody's ha avvertito che anche il rischio di credito negli asset del credito privato stava crescendo. "La deglobalizzazione, la transizione energetica e l'intelligenza artificiale stanno alimentando la domanda di maggiori capitali, ma in un momento in cui le condizioni del credito stanno peggiorando", ha affermato Christina Padgett, analista dell'agenzia di rating.

Un'altra preoccupazione è la relativa mancanza di requisiti di informativa, di qualità della consulenza e di controllo esterno nei mercati privati rispetto a quelli pubblici.

"Gli investitori al dettaglio devono essere vigili. I livelli delle commissioni coinvolti possono essere significativi e potrebbero comportare una compressione dei rendimenti, soprattutto se i premi di illiquidità si riducono a causa della democratizzazione dell'accesso", ha affermato Garvan McCarthy di Mercer.

La scorsa settimana, il gruppo di servizi finanziari Morningstar ha pubblicato il suo primo rapporto di rating qualitativo in assoluto, confrontando le potenziali performance di strategie "semiliquide" come i fondi intervallari tra loro, nonché con i fondi comuni di investimento e gli ETF. I fondi intervallati offrono l'opportunità di investire in determinate aree dei mercati privati e del credito, garantendo al contempo un accesso limitato o periodico alla liquidità.

Morningstar ha rilevato che, sebbene i fondi semiliquidi siano cresciuti di oltre il 60% dal 2022, "le loro strutture commissionali e la liquidità limitata li rendono difficili da valutare, sottolineando la necessità di un'analisi indipendente di questi veicoli".

Ci auguriamo che abbiate letto con grande attenzione il contributo precedente.

Vi sarete, senza dubbio resi conto che la principale qualità di questi prodotti finanziari che vengono piazzati dalle Reti di promotori finanziari come Mediolanum, Fideuram Allianz, Fineco, Generali e tutti gli altri, è quello di nascondere il prezzo, di nascondere la quotazione, di nascondere il valore.

Questi prodotti di fatto illiquidi funzionano in tanto in quanto liberano il venditore, quello che viene a casa vostra, dal “fastidio” di seguire il prezzo e di motivare la Cliente i movimenti, i cambiamenti e le oscillazioni.

I prodotti non possono essere riscattati, non possono essere convertiti in denaro, se non a particolari condizioni.

Questo è un altro aspetto di Frenzy: che cosa vanno inseguendo, gli investitori che affidano i propri risparmi ad asset illiquidi? Asset ai quali il venditore può attribuire un prezzo “stimato” e quindi di fantasia?

Che cosa inseguono qui, questi investitori? Preferiscono smettere di ragionare, alla difesa del proprio risparmio?

Proveremo a comprendere meglio questa situazione, una situazione al limite, attraverso la lettura del brano che trovate qui sotto.

L'ascesa dei mercati privati ha un che di inesorabile. Nonostante l'aumento dei costi di finanziamento e le prospettive di crescita incerte, il patrimonio gestito dai mercati privati ammontava a 13,1 trilioni di dollari al 30 giugno dello scorso anno, con una crescita di quasi il 20% annuo dal 2018, secondo la società di consulenza McKinsey.

Sebbene la raccolta fondi sia diminuita rispetto al picco del 2021, un recente sondaggio di State Street ha rilevato che la maggior parte degli investitori istituzionali intendeva aumentare la propria esposizione a quasi tutti i mercati privati, tra cui infrastrutture, debito privato, private equity e immobiliare. Eppure, il boom dei mercati privati dopo la crisi finanziaria del 2007-2009, soprattutto nella categoria dei grandi buyout, si è basato su una politica monetaria estremamente accomodante.

La maggior parte dei rendimenti non derivava dal miglioramento dell'efficienza delle società in portafoglio, ma dalla vendita di asset a multipli di mercato sempre crescenti e attraverso la leva finanziaria, che aumenta il rendimento del capitale proprio rispetto al rendimento delle attività.

Oggi i multipli sono in calo, i costi di finanziamento sono in aumento e i bilanci sono più deboli grazie a tale leva finanziaria. I dividendi agli investitori sono bassi, poiché i gestori sono riluttanti a vendere asset e cristallizzare i rendimenti, mentre i multipli sono bassi.

Per quanto riguarda il debito privato, la sua crescita è stata sostanzialmente trainata dall'arbitraggio normativo, con le banche che si trovano ad affrontare una regolamentazione più severa dopo la crisi finanziaria. Le carenze di governance nel private equity, trascurate durante la stagione del denaro a basso costo, appaiono ora pressanti, poiché gli investitori istituzionali mettono in discussione il valore che i gestori di private equity attribuiscono alle società in portafoglio. Il problema della valutazione è diventato acuto dopo il ritorno a tassi di interesse più normali. I gestori di private equity hanno teso a svalutare il valore dei propri asset in misura molto inferiore rispetto al calo dei mercati azionari.

Questo è un controsenso, data la maggiore leva finanziaria e l'illiquidità di questa categoria di asset. Le svalutazioni dovrebbero essere molto maggiori rispetto al capitale azionario pubblico.

Preoccupa anche la decisione del mese scorso della Corte d'Appello del Quinto Circuito degli Stati Uniti di respingere le nuove regole della Securities and Exchange Commission che impongono una maggiore trasparenza su performance e commissioni nel private equity. Non esiste uniformità nella disclosure, che si basa su accordi individuali tra i gestori e i loro investitori. Molte controversie circondano il calcolo dei tassi interni di rendimento e le opache commissioni di backdoor che gli investitori spesso pagano inconsapevolmente. La SEC era anche preoccupata per la mancanza di procedure e protocolli di valutazione chiaramente definiti per mitigare gli innumerevoli conflitti di interesse del settore. Tra questi, un'ondata di fondi di continuazione in cui i gestori vendono le società in portafoglio a un nuovo fondo. Questo li protegge dalle valutazioni sui mercati pubblici.

Tali accordi comportano notevoli aumenti delle commissioni del gruppo di acquisizione. L'esposizione ad attività illiquide sta portando a crescenti problemi di equilibrio del portafoglio per i fondi pensione che si avvicinano alla cosiddetta fase finale, in cui trasferiscono obbligazioni pensionistiche e attività di contropartita agli assicuratori tramite acquisizioni o acquisizioni. Gli assicuratori non amano acquisire attività illiquide e, se le accettano, impongono tagli severi.

Detto questo, l'ascesa dei mercati privati è stata positiva per gli investitori, se ci affidiamo alle cifre “ufficiali”. Offrono vantaggi in termini di diversificazione, subordinatamente alla clausola finale di cui sopra. Ci sono enormi opportunità nel settore delle infrastrutture derivanti dalla decarbonizzazione e dalla digitalizzazione. E il capitale di rischio offre un accesso alle nuove tecnologie. Meno chiaro, date le ingenti somme che affluiscono al capitale privato, è quanto del premio di illiquidità resti ancora da raccogliere. Le riserve di liquidità, ovvero gli importi impegnati dagli investitori ma non ancora impiegati, ammontano a 3,7 trilioni di dollari, un nono anno consecutivo di crescita.

Valutare la performance del private equity rispetto ai mercati pubblici è difficile. I rendimenti reali possono essere conosciuti solo quando gli investimenti vengono finalmente realizzati. Nel frattempo, tutto si basa sulle valutazioni dei gestori. Jeffrey Hooke della Johns Hopkins Carey Business School sostiene che i gestori di private equity hanno mascherato rendimenti di investimento mediocri dietro una massa di riservatezza e disinformazione. Hanno, dice, preso un concetto semplice – prendere in prestito denaro per aumentare i rendimenti azionari – e lo hanno trasformato in un enorme impero commerciale con scarsa responsabilità.

La questione più importante riguarda i costi. Il private equity in genere addebita una commissione di gestione annuale del 2% basata sul denaro degli investitori impegnato nel fondo, insieme a una quota del 20% degli utili oltre una soglia di rendimento prestabilita, in genere dell'8%. Questo rappresenta un enorme ostacolo alla performance rispetto ai costi percentuali frazionari degli investimenti in azioni quotate gestite passivamente. I giorni delle facili vincite derivanti da politiche monetarie incredibilmente accomodanti sono finiti. Ora, il capitale privato è un terreno molto più rischioso per gli investitori.

john.plender@ft.com

Per quei pochi lettori che, dopo avere letto questo contributo (utile, concreto e molto chiaro) si sentissero ancora confusi su questo argomento, noi di Recce’d abbiamo selezionato e tradotto un ulteriore qualificato contributo.

Un contributo che fornisce ai nostri lettori i necessari riferimento nel passato dei mercati finanziari, e nella storia personale di tutti noi investitori e delle nostre famiglie ed Aziende.

Nessuno dei nostri lettori, in futuro potrà dire “non me lo avevano spiegato” oppure “non lo sapevo”.

Nel 2007, poco prima della crisi finanziaria globale, Chuck Prince, allora sfortunato capo di Citigroup, disse al FT che "finché la musica suona, bisogna alzarsi e ballare. Noi continuiamo a ballare". O, in parole povere: quando una classe di attività è in piena espansione, le pressioni competitive costringono i finanziatori a continuare a proporre accordi, anche se temono che la bolla scoppierà. È un mantra che potrebbe tormentare Jamie Dimon, capo di JPMorgan, in questo momento. Negli ultimi mesi, Dimon ha ripetutamente messo in guardia dai rischi in agguato nel credito privato, che ha recentemente avuto una "crescita così fulminea", per citare la Federal Reserve di Boston, da essere uno dei settori finanziari in più rapida crescita.

Dimon ha osservato che, sebbene ci siano molti buoni affari, ne esistono anche di cattivi, e i rating del credito sono così inaffidabili che il settore sta creando una potenziale "ricetta per una crisi finanziaria". "Ho visto un paio di queste operazioni valutate da un'agenzia di rating. E... sono rimasto scioccato dal loro rating", ha osservato. "Mi ricorda un po' i mutui [prima della crisi finanziaria globale]". Poi questo mese ha raddoppiato la posta, suggerendo che "potremmo aver visto un picco nel credito privato".

Ma quest'anno anche JPMorgan ha aumentato la sua allocazione al credito privato da 10 a 50 miliardi di dollari. Il motivo? I suoi rivali si stanno precipitando in questo settore, mentre il presidente degli Stati Uniti Donald Trump cerca di aprire questa classe di attività ai fondi pensione e agli investitori al dettaglio. Il "ballo" finanziario si sta intensificando. Quindi, cosa dovrebbero concludere gli investitori? Il primo punto da sottolineare è che ci sono valide ragioni per cui alcuni investitori potrebbero voler diversificare i propri portafogli nel credito privato, dato che storicamente è stata una classe di attività ben performante con rendimenti abbastanza stabili (seppur con commissioni elevate).

Ci sono anche buone ragioni per cui il settore esiste. Le riforme normative post-crisi hanno frenato i prestiti bancari negli ultimi decenni, e le incertezze tariffarie hanno frenato nuovamente i prestiti quest'anno. Tuttavia, un decennio di politica monetaria estremamente accomodante ha lasciato il sistema inondato di liquidità, parte della quale è confluita in fondi di capitale privati. Non sorprende quindi che, quando Meta ha recentemente deciso di raccogliere finanziamenti per investimenti nell'intelligenza artificiale, abbia preso in considerazione il credito privato, sebbene possa facilmente emettere obbligazioni. Fattori di "spinta" e di "attrazione" sono entrambi all'opera in questo boom, che ha portato il settore globale a quasi 2.000 miliardi di dollari di dimensioni, di cui circa tre quarti in Nord America.

Tuttavia, ciò che preoccupa alcuni osservatori è che la velocità di questa crescita evoca paragoni storici poco raccomandabili. Dopotutto, la storia è piena di esempi di nuovi prodotti finanziari che si sono espansi a una velocità vertiginosa, hanno generato grandi profitti per i primi investitori intelligenti, ma poi hanno prodotto ingenti perdite quando il denaro al dettaglio o gli investitori istituzionali inesperti si sono finalmente precipitati. Questo è successo con i derivati, i prestiti con leva finanziaria e gli asset ESG. Lo stesso vale per i prodotti ipotecari subprime. (Non dimenticherò mai di aver visto i raffinati finanzieri di Wall Street vendere titoli subprime a malvestiti direttori di banche regionali tedesche e giapponesi durante un summit sulla cartolarizzazione nel giugno 2007; era un buon segno che la bolla stava per scoppiare.)

E ciò che rende questi confronti storici doppiamente inquietanti è che gli accordi di credito privati sono in genere su misura e opachi, come suggerisce il nome. A livello macro, questo lascia enti come il FMI e il Financial Stability Board preoccupati per le minacce di una leva finanziaria eccessiva e nascosta. A livello micro, suggerisce che potrebbero esserci delle bombe a orologeria nei portafogli. E mentre il capitale paziente (come i fondi sovrani) può resistere a tali shock, gli investitori al dettaglio e i pensionati di solito si aspettano rendimenti regolari e affidabili.

O per citare ancora Dimon: "Potrebbe esserci l'inferno da pagare... quando la situazione precipita", poiché "i clienti al dettaglio tendono a girare intorno all'isolato e chiamare i loro senatori e deputati" se scoppiano le perdite. I finanziatori di gruppi come Morningstar ritengono che problemi come questi possano essere mitigati, ad esempio creando meccanismi per garantire pagamenti regolari e mettendo in comune i crediti per coprire i rischi.

E il bello di aprire il settore agli investitori al dettaglio, osservano, è che questo processo di "democratizzazione" potrebbe costringerlo a diventare più trasparente e credibile, e a ridurre le commissioni. Lo si spera: è difficile contestare l'idea che la "democratizzazione" della finanza sia una cosa positiva, soprattutto se distribuisce i rendimenti in modo più ampio e consente a un settore di diventare più maturo e trasparente.

Tuttavia, c'è un'altra lezione dalla storia che Wall Street dovrebbe tenere a mente: quando altri settori sono stati costretti a ripulire i propri standard in passato, ciò è avvenuto quasi sempre dopo, non prima, di una grande crisi. Le perdite dolorose sono solitamente ciò che innesca la riforma. Forse il credito privato può invertire questa tendenza e riformarsi prima, non dopo, che una bolla scoppi. Ma questo probabilmente accadrà solo se istituzioni come JPMorgan e BlackRock faranno campagna per il cambiamento. Non aspettatevi che il team di Trump protegga gli investitori senza una pressione così forte; “caveat emptor” è ormai il mantra del momento. Chiunque entri nel giro del credito privato dovrebbe essere avvisato.

gillian.tett@ft.com

A questo punto, tutti i lettori avranno ben compreso le ragioni per le quali Recce’d ha augurato “Buona fortuna!” a tutti gli investitori che avessero già scelto di affidare una parte del loro capitale a strumenti finanziari di finanziamento diretto, di private equity, di venture capital, e tutti gli altri veicoli che, di fatto, non hanno un prezzo e dunque non hanno neppure un valore,

Ora, non ci rimane che chiudere il discorso prospettandovi il futuro della componente più pesante del vostro attuale portafoglio: ovvero le obbligazioni ed in particolare i Titoli di Stato.

Qui, è tutto molto più facile: le cose davvero importanti, voi le avete già lette nella serie Detox, che Recce’d ha avviato nello scorso mese di marzo, e che anche oggi rimane il solo tema di investimento di questo 2025.

In questo nuovo Post, aggiorniamo soltanto una situazione: una situazione che, grazie a Detox, i nostri lettori conoscono già alla perfezione.

Come scrive Reuters poche ore fa, siamo già nel centro di una tempesta per i mercati delle obbligazioni e dei Titoli di Stato. Non lo sapevate? Voi avete seguito invece il Vertice in Alaska?

Beh … come sempre noi di Recce’d vi aiutiamo, ancora una volta.

Dunque, vediamo nel dettaglio le nuove informazioni ricevute nell’ultima settimana di mercato. I commenti? Fateveli da soli: ogni nostro lettore è in grado di farsi i propri conti, e capire così come e dove perderà i soldi oggi investititi sulle posizioni obbligazionarie. Ed in Btp, in modo particolare.

Per quei (pochissimi) lettori di Recce’d che faticano a fare i conti, proprio in chiusura del Post si possono leggere le conclusioni di pochi giorni fa di Elon Musk: che è un Genio, giusto? E quindi ha sicuramente ragione.

Noi di Recce’d, che invece sicuramente NON siamo dei Geni … beh, noi ci eravamo arrivati già alcuni anni fa, come trovate scritto qui nel nostro Blog.

E noi dal mese di marzo 2025, ne scriviamo anche nella nostra serie che si chiama Detox.

Un ulteriore approfondimento, che è aggiornato con gli ultimissimi dati a nostra disposizione, lo troverete in The Morning Brief la prossima settimana, ogni mattina alle ore 7. Dovete semplicemente diventare Clienti di Recce’d, e sfruttare a vostro vantaggio i nostri portafogli modello. Contattateci attraverso la pagina CONTATTI del sito, e vi spieghiamo come si fa.

Andiamo quindi i rileggere i dati dell’ultima settimana, i dati veri, quei dati che contano per voi perché determinano le performances future di tutti i vostri investimento obbligazionari, inclusi i BTp italiani.

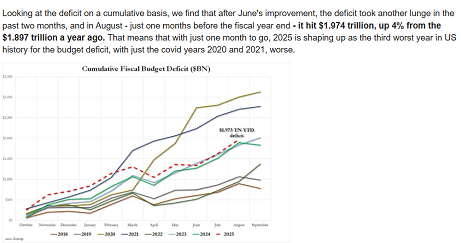

Il mese di agosto 2025 è stato il secondo mese di agosto nella graduatoria dei deficit: in altre parole, lo Stato americano ha registrato nel 2025 il disavanzo finanziario più ampio rispetto a tutti i mesi di Agosto precedenti, da quando esiste lo Stato americano.

Trump, come sapete, a Ferragosto era in Alaska.

Nessuno si occupava di questo dato, a Ferragosto 2025.

L’anno fiscale finisce a settembre. negli 11 mesi precedenti, il disavanzo fiscale complessivo è stato di 1974 miliardi di dollari americani.

Il 2025 sarà il terzo peggiore anno di sempre, da questo punto di vista, dopo il 2020 ed il 2021.

Noi tutti, noi investitori, nel frattempo, siamo stati informati ogni mattina delle “Borse ai massimi” e delle “Borse ubriache di ottimismo”.

Per i social e per i media, questi numeri e questi dati nelle ultime settimane non esistevano.

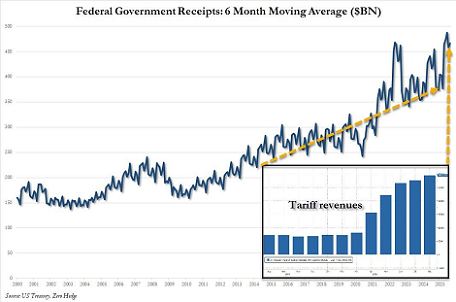

Media e social vi hanno invece aggiornato, ogni giorno, in merito alle tariffe. Sul Corriere della Sera alcuni insistono sul successo delle tariffe. Usando anche il grafico qui sopra.

I dati ci dicono che, nel corso di 12 mesi, gli incassi USA dalle tariffe potrebbero aumentare di 200 miliardi. Come detto, il deficit dello Stato è di 2200 miliardi di dollari USA in 12 mesi. Circa 200 miliardi ogni mese.

E le entrate da tariffe come vedete sopra sono già aumentate.

Fate i vostri conti e prendete le vostre decisioni.

Come leggete sopra, le spese dello Stato americano sono state, nel mese di agosto 2025, le più elevate dal marzo 2023.

Forse pesano i costi del vertice di Ferragosto, e del tappeto rosso in modo particolare?

Anche le entrate dello Stato, come leggete sopra, aumentano: anche grazie alle tariffe.

Ma aumentano meno delle spese: lo dicono i dati del deficit.

Con i due grafici sopra, vi aggiorniamo in modo puntuale e dettagliato sulla spesa per interessi sul debito dello Stato americano.

E sotto, come promesso, il commento di Elon Musk a tutti i dati, aggiornatissimi, che avete appena letto, del tutto gratuitamente, grazie al lavoro del team di Recce’d.

Che cosa fate? State lì fermi. Ma fate qualcosa!