Nella nostra fortunata serie Detox, una serie di Post che iniziammo a pubblicare nel mese di marzo del 2025, la nostra attenzione si è dovuta fino a questo momento concentrare su questioni si sostanza: in una parola, sulla realtà: una realtà ignorata e distorta dai social e dai mezzi di comunicazione, e proprio per questa ragione messa in evidenza, analizzata e dissezionata da Recce’d nella sua serie di Post.

Proprio da questo segue il fatto che nella serie Detox, fino ad oggi, si è trattato in modo marginale e discontinuo di Borsa.

Mai come in questo 2025 le Borse sono un “di cui”: a seconda di come va tutto il resto, poi vanno le Borse. Per comprendere dove andranno le Borse, un investitore competente ed attento deve guardare … al di fuori delle Borse.

Era stato presentato come un grande vantaggio per gli investitori: “… le Borse ormai sono scollegate dalla realtà, seguono una strata tutta loro …”.

Ma oggi, nel settembre 2025, le cose sono già cambiate: nel senso che le Borse sono sì scollegate dalla realtà. Ma ormai soltanto per poco tempo. La realtà è in arrivo in Borsa. Il punto di svolta si avvicina.

Ed ecco spiegata la ragione per la quale, nella serie Detox, oggi scriveremo di Borse. Ed anche in alcuni futuri Post, da qui a fine 2025.

Introduciamo l’argomento però ritornando (sinteticamente) alla realtà.

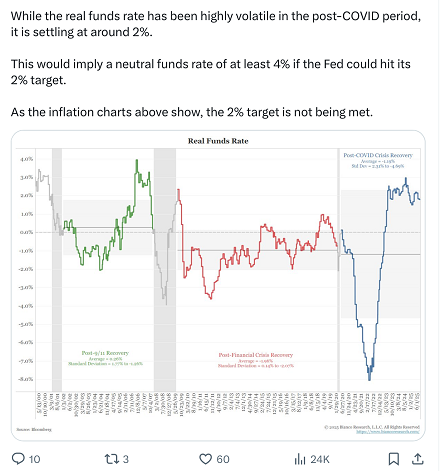

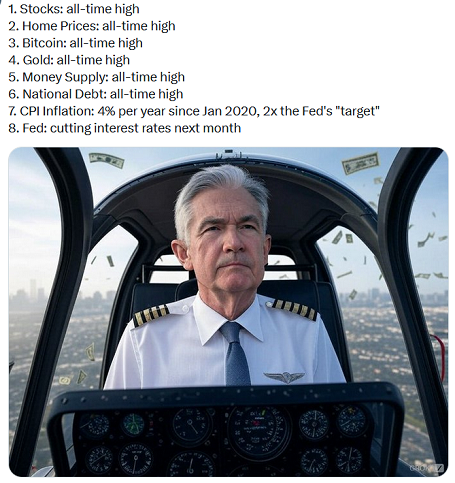

L'economia statunitense è forte o debole in questo momento?

Negli ultimi mesi sono emersi molti segnali contrastanti, complicando il quadro per investitori, responsabili delle politiche della Fed e tutti gli altri. Una stagione positiva degli utili e il boom dell'intelligenza artificiale hanno dato impulso ai mercati, la spesa dei consumatori è resiliente e la crescita del PIL appare più forte di quanto si pensasse in precedenza. D'altro canto, il rallentamento del mercato del lavoro è reale, mentre l'inflazione si è mantenuta al di sopra dell'obiettivo del 2% della banca centrale per quasi cinque anni, e i dazi doganali potrebbero continuare a far salire tale cifra.

"Sta diventando evidente che l'economia statunitense è attualmente sostenuta da pochissimi pilastri", scrive Bret Jensen, leader dell'Investing Group, in "If The U.S. Economy Is So Good".

"Il primo è il deficit fiscale del governo federale pari al 6-7% del PIL negli ultimi anni. Con gli interessi necessari per coprire un debito di oltre 37.000 miliardi di dollari, ovviamente questo a un certo punto non sarà sostenibile."

"Poi abbiamo enormi investimenti nella costruzione di data center di intelligenza artificiale da parte di giganti della tecnologia come Microsoft (MSFT), Amazon (AMZN) e Alphabet (GOOG). Riusciranno a ripagare negli anni a venire e a generare un ritorno sull'investimento elevato, oppure alcuni di questi investimenti si riveleranno come le decine di miliardi che Meta Platforms (META) ha investito nella costruzione del Metaverso?"

"Infine, un altro fattore trainante dell'economia è la piccola fetta della popolazione americana che ha visto l'apprezzamento dei prezzi dei propri asset (azioni, immobili, ecc.) superare l'aumento del costo della vita negli ultimi cinque anni. Il 10% dei percettori di reddito più elevati (circa 250.000 dollari di reddito annuo o superiore) è ora responsabile di quasi la metà di tutta la spesa al consumo. Detiene anche l'87% di tutto il valore azionario. Se il valore delle case continua a scendere e/o le azioni iniziano a vacillare, questa fonte chiave di spesa al consumo potrebbe indebolirsi.

L'indicatore di inflazione preferito dalla Fed è stato pubblicato alle 8:30 ET, fornendo un'ultima panoramica sullo stato dell'economia statunitense. Il dato rimane al 3%, ed funzionari della Federal Reserve si adegueranno a questo indice dei prezzi della spesa per consumi personali, che considerano la migliore misura delle tendenze inflazionistiche sottostanti. Le pressioni al rialzo si sono manifestate anche ad agosto, ma è opportuno tenere d'occhio anche altri aspetti importanti del rapporto sul reddito e le spese personali, come la spesa al consumo e la crescita del reddito.

I fatti elencato in questo contributo esterno sono ben noti a tutti, e non necessitano di commenti da parte di Recce’d: vogliamo però, oggi, fornire ai nostri lettori un approfondimento sul punto 2 qui sopra, che come vedrete condizionerà in modo decisivo il futuro delle Borse, ed anche il futuro prossimo.

Questa è la ragione della nostra decisione di proporvi in lettura un secondo contributo esterno, ampio ed approfondito, proprio sul tema toccato dal punto numero 2..

La ventosa cittadina di Ellendale, nel Dakota del Nord, con una popolazione di 1.100 abitanti, ospita due motel, un Dollar General, un college biblico pentecostale e una fabbrica di intelligenza artificiale, ancora in costruzione, più grande di 10 Home Depot.

Il suo costo di oltre 15 miliardi di dollari equivale a un quarto della produzione economica annuale dello stato.

Il boom dell'intelligenza artificiale ha dato il via a una delle più costose ondate di investimenti edilizi nella storia mondiale. Negli ultimi tre anni, le principali aziende tecnologiche hanno investito in data center di intelligenza artificiale come quello di Ellendale, oltre a chip ed energia, più di quanto sia costato costruire la rete autostradale interstatale in quattro decenni, al netto dell'inflazione. I sostenitori dell'intelligenza artificiale paragonano questo sforzo alla Rivoluzione Industriale.

Un grosso problema: nessuno sa con certezza come recupererà il proprio investimento, né quando.

La corsa all'edilizia è di fatto una scommessa mega-speculativa sul fatto che la tecnologia migliorerà rapidamente, trasformerà l'economia e inizierà a produrre profitti costanti. "Spero che non ci vorranno 50 anni", ha detto il CEO di Microsoft Satya Nadella durante una conferenza di maggio con il CEO di Meta Mark Zuckerberg, riferendosi all'iniziale lentezza nell'adozione dell'elettricità.

"Sì, beh, stiamo tutti investendo come se non ci volessero 50 anni", ha risposto Zuckerberg, che in una recente cena alla Casa Bianca ha ipotizzato che la spesa dell'azienda negli Stati Uniti fino al 2028 sarebbe stata "probabilmente" di circa 600 miliardi di dollari.

Un evento "torta sociale" in città. Per 5 dollari, si ottiene una fetta di torta, caffè e gelato.

Gli osservatori della Silicon Valley temono che l'entusiasmo per l'intelligenza artificiale si sia trasformato in una bolla che riecheggia sempre più forte la mania per lo sviluppo delle infrastrutture di Internet alla fine degli anni '90.

All'epoca, le compagnie di telecomunicazioni spesero oltre 100 miliardi di dollari per ricoprire il Paese di cavi in fibra ottica, convinte che la crescita di Internet sarebbe stata così esplosiva da giustificare quasi ogni investimento. Il risultato fu una massiccia sovracostruzione che rese le telecomunicazioni il settore più colpito dalla crisi delle dot-com. Giganti del settore crollarono come tessere di un domino, tra cui Global Crossing, WorldCom e 360Networks.

Oggi, il mondo tipicamente anonimo dei chip e dei data center è diventato un campo di battaglia da centinaia di miliardi di dollari, dove i giganti della Silicon Valley si sfidano a vicenda con impegni di spesa e nomi fantascientifici.

Zuckerberg ha anticipato il suo mega-data center "Hyperion" con un post sui social media in cui mostrava che avrebbe avuto le dimensioni di un'ampia porzione di Manhattan.

Sam Altman di OpenAI chiama il suo progetto di data center "Stargate", un riferimento al film del 1994 su un portale interstellare per viaggi nel tempo. Questa settimana, i dirigenti dell'azienda hanno presentato piani che richiederebbero almeno mille miliardi di dollari di investimenti in data center, e Altman si è recentemente impegnata a pagare a Oracle una media di circa 60 miliardi di dollari all'anno per i server nei data center nei prossimi anni. Eppure, OpenAI è sulla buona strada per incassare solo 13 miliardi di dollari di fatturato da tutti i suoi clienti paganti quest'anno.

Sei anni fa, CoreWeave, la società che affitta la struttura del North Dakota, era un'oscura società di mining di criptovalute con meno di due dozzine di dipendenti. Inondata di denaro da Wall Street e da investitori di private equity, si è trasformata in un colosso dell'informatica con un valore di mercato superiore a quello di General Motors o Target.

Una vista da Main Street.

I numeri odierni sono molto più grandi della bolla delle dot-com, il che implica che sarebbe necessario un radicale cambiamento nell'economia per rendere questi investimenti redditizi.

David Cahn, partner della società di venture capital Sequoia, stima che il denaro investito in infrastrutture di intelligenza artificiale solo nel 2023 e nel 2024 richieda a consumatori e aziende di acquistare circa 800 miliardi di dollari in prodotti di intelligenza artificiale per l'intero ciclo di vita di questi chip e data center, al fine di ottenere un buon ritorno sull'investimento. Gli analisti ritengono che la maggior parte dei processori di intelligenza artificiale abbia una vita utile compresa tra tre e cinque anni.

Questa settimana, i consulenti di Bain & Co. hanno stimato che l'ondata di spesa in infrastrutture di intelligenza artificiale richiederà 2.000 miliardi di dollari di fatturato annuo nel settore dell'intelligenza artificiale entro il 2030. A titolo di paragone, si tratta di una cifra superiore al fatturato combinato del 2024 di Amazon, Apple, Alphabet, Microsoft, Meta e Nvidia, e più di cinque volte superiore all'intero mercato globale del software in abbonamento.

Morgan Stanley stima che lo scorso anno i prodotti di intelligenza artificiale abbiano generato circa 45 miliardi di dollari di fatturato. Il settore trae profitto da una combinazione di quote di abbonamento per chatbot come ChatGPT e denaro pagato per l'utilizzo dei data center di queste aziende.

Come il settore tecnologico colmerà il divario è "la domanda da mille miliardi di dollari", ha affermato Mark Moerdler, analista di Bernstein.

I consumatori sono stati rapidi nell'utilizzare l'intelligenza artificiale, ma la maggior parte utilizza versioni gratuite, ha affermato Moerdler. Le aziende sono state lente a sborsare per l'intelligenza artificiale, superando i circa 30 dollari al mese per utente di Copilot di Microsoft o prodotti simili. "Qualcuno dovrà pur guadagnarci", ha affermato.

Prevedere quando un boom si trasformerà in una bolla è notoriamente difficile. Molte si gonfiano per anni. Alcune non scoppiano mai e semplicemente ristagnano. I sostenitori dell'intelligenza artificiale insistono sul fatto che questo boom sia diverso dall'era delle dot-com.

I giganti della tecnologia di oggi generano molta più liquidità dei costruttori di fibra ottica Negli anni '90. E l'intelligenza artificiale è immediatamente disponibile per gran parte del pianeta, a differenza di Internet, che richiedeva a consumatori e aziende di connettersi via cavo per un accesso ad alta velocità.

OpenAI conta circa 700 milioni di persone, il 9% della popolazione mondiale, come utenti settimanali di ChatGPT ad agosto, in aumento rispetto ai 500 milioni di marzo, mentre il suo fatturato è destinato a triplicare entro il 2024.

Se l'intelligenza artificiale continua a progredire al punto da poter sostituire una vasta fetta di posti di lavoro impiegatizi, i risparmi saranno più che sufficienti a ripagare l'investimento, sostengono i sostenitori. I dirigenti dell'intelligenza artificiale prevedono che la tecnologia potrebbe aumentare il PIL globale del 10% nei prossimi anni.

"L'addestramento di modelli di intelligenza artificiale è un gigantesco mercato multimiliardario", ha dichiarato questo mese agli investitori il presidente di Oracle, Larry Ellison. Il mercato per le aziende e i consumatori che utilizzano quotidianamente l'intelligenza artificiale "sarà molto, molto più ampio".

L'ascesa di CoreWeave

Il finanziamento alla base dello sviluppo dell'intelligenza artificiale è complesso. Il debito è stratificato a quasi ogni livello.

Alphabet, Microsoft, Amazon, Meta e altre aziende creano i propri prodotti di intelligenza artificiale e talvolta vendono l'accesso ai servizi di cloud computing ad aziende come OpenAI che progettano modelli di intelligenza artificiale. Si prevede che le sole quattro "hyperscaler" spenderanno quasi 400 miliardi di dollari in investimenti di capitale l'anno prossimo, più del costo del programma spaziale Apollo in dollari odierni.

Alcune costruiscono i propri data center, mentre altre si affidano a terze parti per la costruzione di magazzini di grandi dimensioni, dotati di apparecchiature di raffreddamento e di alimentazione.

Gru e linee elettriche nel cantiere. Il clima ventoso e invernale del North Dakota contribuisce a contenere i costi di raffreddamento del data center.

Poi ci sono aziende intermediarie come CoreWeave, guidata da Michael Intrator, un ex trader di materie prime. Il compito principale di CoreWeave è affittare data center, riempirli di chip Nvidia e poi affittare i server alle aziende tecnologiche.

L'azienda, con sede in un desolato complesso di uffici del New Jersey, accanto a un Container Store e a un salone di bellezza, ha acceso l'entusiasmo degli investitori per l'infrastruttura di intelligenza artificiale con una grande offerta pubblica di marzo.

Ha avuto una rapida ascesa dal 2017, quando Intrator si è unito ad ex colleghi di un fondo speculativo energetico e ha fondato Atlantic Crypto, che ha acquistato server per il mining della criptovaluta ether.

L'azienda ha una cultura aziendale intraprendente, in cui i dirigenti sbraitano slang di Internet per ispirare le truppe, come "YOLO" (si vive una volta sola) e "GSD" (si fa la ca**o), secondo un ex dipendente.

Intrator ha rinominato l'azienda CoreWeave nel 2019 e si è concentrata sui server di cloud computing che alimentano l'intelligenza artificiale. Dopo che il lancio di ChatGPT nel 2022 ha scatenato la mania per l'intelligenza artificiale, ha dato il massimo, accumulando rapidamente data center e chip e firmando contratti di noleggio con aziende di intelligenza artificiale a un ritmo vertiginoso. Ha ricevuto investimenti da Nvidia, che oggi detiene una quota di oltre il 6%.

A partire da questa settimana, CoreWeave ha accumulato oltre 42 miliardi di dollari in contratti con aziende tecnologiche che affittano i suoi server nei prossimi anni, inclusa un'espansione fino a 6,5 miliardi di dollari del suo precedente accordo con OpenAI annunciato giovedì.

Questa crescita è stata resa possibile da un ingente debito, che Intrator ha definito "il carburante per questa azienda" in un'intervista alla CNBC. Per finanziare gli acquisti di chip, CoreWeave si è rivolta a Blackstone, il suo principale partner finanziario, e ad altri istituti di credito desiderosi di entrare nel settore dell'intelligenza artificiale.

I tassi di interesse partono da oltre l'8% per i finanziamenti di CoreWeave sui suoi accordi con le principali aziende tecnologiche, tra cui Microsoft, e sono molto più elevati per le startup emergenti. In totale, CoreWeave ha circa 15 miliardi di dollari di debiti.

Deve ancora di più ai proprietari: i documenti depositati da CoreWeave mostrano che è responsabile di 56 miliardi di dollari in pagamenti per i contratti di locazione dei data center, che di solito durano circa 10 anni.

Tuttavia, gli accordi di CoreWeave con le aziende tecnologiche durano in genere dai due ai cinque anni, secondo quanto dichiarato nella documentazione per l'IPO. Ciò significa che dovrà effettuare pagamenti per miliardi di dollari alla scadenza degli accordi con le aziende tecnologiche. Si sta inoltre facendo carico dei pagamenti per i numerosi data center in cui non ha ancora trovato un cliente disposto a noleggiare i server.

Se l'ondata di costruzioni si rivelasse ben più intensa del necessario, o se le aziende tecnologiche abbandonassero i fornitori terzi, il rischio è che i data center di CoreWeave finiscano come i cavi in fibra ottica inattivi che attraversavano gli Stati Uniti negli anni 2000.

Intrator ha affermato che il boom dei data center è simile alla crescita della rete elettrica statunitense alimentata dal debito all'inizio del secolo scorso, solo molto più grande, più simile a una mobilitazione in tempo di guerra.

Prevede una domanda elevata per mantenere operativi i data center di CoreWeave negli anni a venire. Intrator ha affermato che il debito dell'azienda è in gran parte legato ai contratti con le aziende tecnologiche, che forniscono più che sufficienti risorse per estinguere prestiti e leasing. Gli elevati costi di finanziamento sono "la retta che si paga quando si costruisce qualcosa di nuovo, e noi abbiamo pagato quella retta per entrare in anticipo", ha affermato.

"Non vi dirò che non c'è alcun rischio", ha detto. "Ma abbiamo riflettuto attentamente su come mitigare tale rischio e strutturare il debito in modo che sia appropriato per questa tecnologia".

Come Core Weave cresce e si affretta ad affittare data center in aree ricche di energia, prima dei suoi concorrenti. La sua portata si estende dal New Jersey al Texas all'Oregon.

Per piantare la sua bandiera a Ellendale, CoreWeave ha trovato un sito in fase di sviluppo da parte del costruttore di data center Applied Digital, che ha iniziato come azienda di infrastrutture per criptovalute prima di unirsi alla corsa all'intelligenza artificiale.

Nel 2023, Applied Digital ha avviato la costruzione di un data center situato in pianure ventose dove i parchi eolici producono energia a basso costo. Il clima invernale del North Dakota è un vantaggio: costa meno raffreddare i server, che assorbono enormi quantità di energia e spesso si surriscaldano.

Wes Cummins, CEO di Applied Digital, ha trascorso mesi a cercare di convincere i giganti della tecnologia ad affittare direttamente il data center, senza successo, insistendo con la costruzione mentre contraeva debiti con una banca giapponese e un investimento da Macquarie.

Ha detto di essere stato in ansia fino all'inizio di quest'anno, quando la sua azienda e CoreWeave hanno iniziato a trattare seriamente per l'affitto del data center da parte di CoreWeave. A maggio, hanno siglato il primo di tre accordi. In totale, CoreWeave deve alla società di Cummins 11 miliardi di dollari in 15 anni.

"CoreWeave è agile e si muove molto velocemente", ha detto Cummins. "Sono aggressivi e rimangono aggressivi", anche se il mercato oscilla.

CoreWeave dovrebbe installare oltre 10 miliardi di dollari di chip e altre apparecchiature nel complesso simile a un magazzino, attrezzato per 400 megawatt di elettricità, sufficienti ad alimentare oltre 150.000 abitazioni.

L'azienda ha stipulato accordi con due aziende tecnologiche per utilizzare i server di Ellendale, ha dichiarato un portavoce, rifiutandosi di fare i nomi degli utenti specifici.

Echi di bolle passate

La storia è piena di bolle tecnologiche che scoppiano. L'ottimismo per un'invenzione – canali, elettricità, ferrovie – scatena una corsa sfrenata degli investitori, alimentata da una crescita esplosiva. Ne consegue una sovracostruzione e gli investitori subiscono perdite enormi, anche quando una nuova tecnologia permea l'economia.

La mania ferroviaria del Regno Unito del XIX secolo fu così grande che oltre il 7% del PIL nazionale fu destinato alla copertura ferroviaria del Paese. Tra il 1840 e il 1852, la rete ferroviaria quasi quintuplicata, raggiungendo i 11.700 chilometri di binari, produsse però solo un quarto dei ricavi previsti, secondo Andrew Odlyzko, professore emerito di matematica all'Università del Minnesota, esperto di bolle speculative.

Definisce l'ottimismo sfrenato nelle manie "allucinazioni collettive", in cui investitori, società e stampa seguono la mentalità del gregge e smettono di vedere i rischi.

Lo sa per esperienza diretta, essendo stato ricercatore presso i Bell Labs negli anni '90. Poi, i giganti delle telecomunicazioni e le startup emergenti si sono affrettati a piantare speculativamente decine di milioni di chilometri di cavi in fibra ottica nel terreno, spendendo l'equivalente di circa l'1% del PIL degli Stati Uniti nell'arco di cinque anni.

I sostenitori hanno paragonato l'iniziativa al sistema autostradale, all'avvento dell'elettricità e alla scoperta del petrolio. La convinzione prevalente all'epoca, ha detto, era che l'uso di Internet raddoppiasse ogni 100 giorni. Ma in realtà, per gran parte del boom degli anni '90, il traffico raddoppiava ogni anno, ha scoperto Odlyzko.

La forza di questa mania ha portato i dirigenti di tutto il settore a concentrarsi sul clamore più che su notizie e statistiche negative, investendo nella fibra ottica fino allo scoppio della bolla.

"C'era una forte componente di interesse personale", poiché aziende e dirigenti avrebbero tutti beneficiato finanziariamente finché il boom fosse continuato, ha detto Odlyzko. "I segnali premonitori vengono ignorati".

Kevin O'Hara, co-fondatore di Level 3, azienda emergente nel settore della fibra ottica, ha affermato che banche e investitori azionari stavano investendo nell'azienda e che i dirigenti credevano che la domanda sarebbe salita vertiginosamente per anni. Nonostante i segnali preoccupanti, i dirigenti si sono concentrati sulla promessa di un maggiore traffico da utilizzi come lo streaming video e i giochi.

"È stata una vera e propria corsa all'oro", ha affermato. "Spendevamo circa 110 milioni di dollari a settimana" per costruire la rete.

Quando la realtà ha preso il sopravvento, le azioni di Level 3 sono crollate del 95%, mentre i giganti del settore sono falliti. Gran parte della fibra è rimasta inutilizzata per oltre un decennio. In definitiva, la crescita dello streaming video e di altri utilizzi all'inizio del decennio ha contribuito ad assorbire gran parte dell'eccesso di offerta.

Segnali preoccupanti

Ci sono segnali crescenti e preoccupanti che indicano che l'ottimismo sull'intelligenza artificiale non si concretizzerà.

Un rapporto del MIT ha rilevato che il 95% delle organizzazioni intervistate non sta ottenendo alcun ritorno sugli investimenti in prodotti di intelligenza artificiale. Uno studio economico dell'Università di Chicago ha rilevato che i chatbot AI non hanno avuto "alcun impatto significativo sui guadagni dei lavoratori, sulle ore lavorate o sui salari" in 7.000 luoghi di lavoro danesi.

Il rilascio di ChatGPT-5 da parte di OpenAI ad agosto è stato ampiamente considerato un miglioramento incrementale, non il momento di svolta che molti si aspettavano. Dato l'elevato costo di sviluppo, il rilascio ha alimentato la preoccupazione che i modelli di intelligenza artificiale generativa stiano migliorando a un ritmo più lento del previsto.

Ogni nuovo modello di intelligenza artificiale – ChatGPT-4, ChatGPT-5 – costa significativamente di più del precedente per l'addestramento e il rilascio al mondo, spesso da tre a cinque volte il costo del precedente, afferma un dirigente del settore IA. s. Ciò significa che il ritorno sull'investimento deve essere ancora più elevato per giustificare la spesa.

Un altro ostacolo: i chip nei data center non saranno utili per sempre. A differenza dei cavi in fibra ottica del boom delle dot-com, i più recenti chip di intelligenza artificiale perdono rapidamente valore con il miglioramento della tecnologia, proprio come un vecchio modello di auto.

"Questo è più grande di tutte le altre bolle tecnologiche messe insieme", ha affermato Roger McNamee, co-fondatore dell'investitore tecnologico Silver Lake Partners, che ha criticato alcuni giganti della tecnologia. "Questo settore può avere lo stesso successo dei prodotti tecnologici di maggior successo mai introdotti e non giustificare comunque gli attuali livelli di investimento".

Nuove abitazioni in costruzione a fronte di un aumento della popolazione dovuto al nuovo data center.

La città ha ottenuto prestiti per costruire nuove infrastrutture e sta pianificando la crescita.

Nonostante le preoccupazioni, i soldi continuano ad arrivare.

Applied Digital, proprietaria di CoreWeave nel Dakota del Nord, ha recentemente avviato i lavori per un ulteriore data center da 280 megawatt nello stato. Non ha ancora trovato un inquilino.

A Ellendale, la popolazione raddoppia durante il giorno, mentre gli operai edili affollano il bancone dei panini della stazione di servizio Cenex durante l'ora di punta del pranzo. Una volta completato il data center, si prevede che la popolazione permanente della città aumenterà di 300-400 persone, ovvero circa un terzo.

C'è una crescente carenza di alloggi, ha affermato il sindaco Don Flaherty. La città ha recentemente ottenuto prestiti per costruire fognature, marciapiedi e altre infrastrutture per servire un quartiere pianificato di circa 20 nuove abitazioni.

"Stiamo prendendoci una responsabilità, e c'è il timore che tutto possa crollare" se il boom dell'intelligenza artificiale dovesse indebolirsi, ha affermato Flaherty.

Ma senza il boom, "c'è la possibilità che tra 20 o 30 anni Ellendale diventi una città fantasma", ha detto. "Siamo sull'onda in questo momento e dobbiamo solo continuare a cavalcarla".

Scrivete a Eliot Brown all'indirizzo Eliot.Brown@wsj.com e a Robbie Whelan all'indirizzo robbie.whelan@wsj.com

I fatti citati nel brano che avete appena letto sono così macroscopici, e così facili da interpretare dal punto di vista della gestione del proprio risparmio, che Recce’d ritiene di non dovere aggiungere altro.

E’ più che sufficiente che l’investitore ricordi la vicenda Enron: moltiplicata però di 100 volte nelle dimensioni. Niente di nuovo sotto il sole, insomma.

Ma oggi come vanno utilizzate queste informazioni, per le scelte di asset allocation, e nella futura gestione dei vostri portafogli di asset finanziari? Che tipo di analisi ci serve e vi serve?

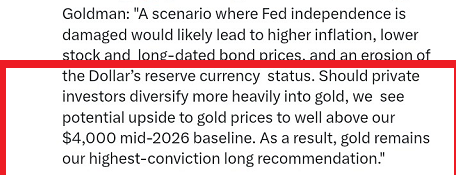

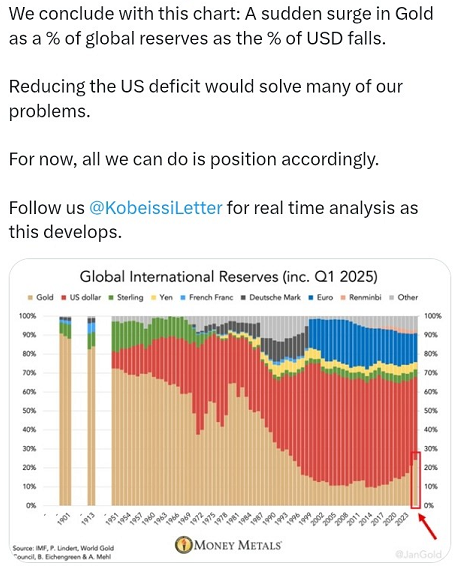

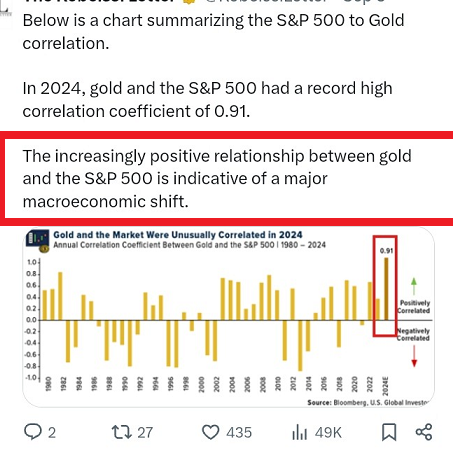

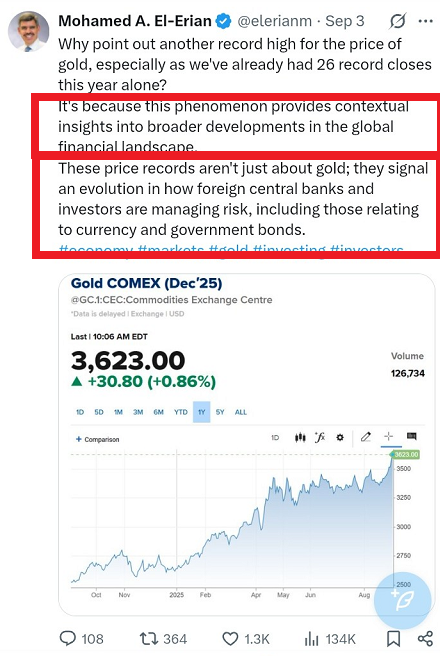

Per aiutarvi, come sempre in modo concreto e diretto, vi proponiamo di esaminare alcune immagini e di leggere un terzo, breve contributo: un commento appunto sintetico ai fatti dell’ultima settimana, ed in particolare ad un annuncio che replica un modello di comportamento giù utilizzato in precedenza, ed in migliaia di occasioni. Un comportamento che sta alla base, e quindi spiega, tutta intera la “bolla di AI”. Leggendo vi verrà spiegato, in poche righe, a che cosa serve davvero AI.

Vi saranno quindi sufficienti queste poche informazioni, per rispondere alle domande sul “che cosa fare oggi” in merito ai vostri attuali investimenti ed alla gestione del vostro portafoglio. Ed in particolare della parte azionaria del vostro portafoglio.

Ovviamente, se avete interesse ad approfondire ulteriormente, ci trovate disponibili utilizzando la pagina CONTATTI del nostro sito.

Dopo avere letto il terzo ed ultimo contributo, trovate un commento (di estrema sintesi) di Recce’d.

Ieri, commentando l'ultimo schema di finanziamento perpetuo dei fornitori svelato da Nvidia e OpenAi, secondo cui, come parte del suo ultimo numero da circo, la più grande azienda al mondo investirà fino a 100 miliardi di dollari in OpenAi in modo che la società di Sam Altman possa permettersi di spendere una fortuna in vari componenti, abbiamo detto che domani probabilmente avremmo visto il seguente comunicato stampa:

Ci riferivamo ovviamente a quella che ormai è diventata una battuta ricorrente anche tra i veterani delle frodi sui finanziamenti ai fornitori...

... ovvero il fatto che gran parte del fatturato di Nvidia deriva dal denaro che trasferisce ai propri clienti, che poi alimenta il fatturato di Nvidia, solitamente con un moltiplicatore di capitalizzazione di mercato pari a 20-30 volte, che le consente di trasferire ancora più denaro ai clienti, e così via, in quella che ormai è diventata una versione reale del famigerato glitch del denaro infinito.

A posteriori, lo schema di finanziamento dei fornitori sempre più grottesco di Nvidia sta iniziando a sorprendere non solo noi.

Durante la notte, la venerabile Australian Financial Review ha scritto: "L'accordo OpenAI di Nvidia mostra quanto sia preoccupante il giro di denaro dell'intelligenza artificiale", sostenendo che "Un'azienda investe 100 miliardi di dollari nell'altra, così da poter acquistare 100 miliardi di dollari di chip prodotti dall'investitore. Benvenuti nell'economia circolare dell'intelligenza artificiale". Detto questo, come ha scritto stamattina Michael Every di Rabobank, la storia è piena di mercati che vedono le partecipazioni incrociate funzionare proprio così, di solito, ma non esclusivamente, come parte di una strategia economica.

Il che è anche vero, ma in fin dei conti, finanziamenti da parte dei fornitori come questo non sono altro che magia contabile e, sebbene non siano (ancora) della stessa gravità di quelli che hanno portato al crollo istantaneo di Enron oltre 20 anni fa, più persone se ne accorgono, più ci avviciniamo al punto di svolta.

E sicuramente più persone se ne stanno accorgendo. Personaggi importanti, come Rich Privorotsky, responsabile del trading di Delta One di Goldman, che ha dedicato un'intera sezione alla "transazione" Nvidia nella sua nota mattutina, intitolata appropriatamente "Riferimento circolare?".

I mercati erano per lo più laterali, guidati all'inizio da una ripresa di Apple, con il resto del mercato che faticava a mantenere i guadagni... fino al titolo Nvidia-OpenAI. Reuters riporta una struttura in cui Nvidia investe fino a 100 miliardi di dollari in azioni senza diritto di voto e OpenAI utilizza il denaro per acquistare chip Nvidia, con un piano per l'implementazione di almeno 10 GW di sistemi Nvidia. NVDA ha strappato... TSMC +3%/resto della supply chain AI in rialzo e Oracle è balzata agli occhi della lettura, affermando che probabilmente costruirà una grossa fetta del calcolo.

Ok, sicuramente non abbastanza vecchio per aver fatto trading durante la bolla tecnologica e i multipli non sono neanche lontanamente vicini a quel momento... Detto questo, il finanziamento dei fornitori era una caratteristica di quell'epoca e quando i produttori di apparecchiature per telecomunicazioni (Cisco, Lucent, Nortel, ecc.) concedevano prestiti, investimenti azionari o garanzie di credito ai propri clienti, che poi usavano il denaro/credito per riacquistare le apparecchiature... beh, basti dire che non è finita bene per nessuno.

E indovinate un po', questa volta non sarà diverso. L'unica domanda è quando, e al ritmo con cui queste azioni crollano ogni giorno (quando non crollano), la risposta potrebbe fare la differenza tra una carriera di successo nella finanza o finire come cuoco di linea da McDonald's.

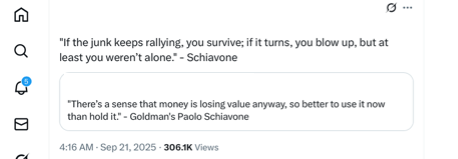

In estrema sintesi, tutto ciò che avete letto ci porta alla sintesi offerta questa settimana da un trader di Goldman Sachs a proposito della Borsa: “… se il pattume continua a volare, tu sopravvivi; ma se questa tendenza si inverte, almeno non sarai il solo a crollare”.