Detox. Magari fosse una bolla (invece è un'altra cosa)

Alle bolle finanziarie, ormai, siamo abituati.

Anno 2000. Anno 2007. Anno 2021.

Tanto … poi si ricomincia, tutto d’accapo, e tutto come prima.

Ecco: non è così oggi.

Non è della bolla, che noi investitori dobbiamo occuparci. E preoccuparci.

Questo è il suggerimento, come sempre pratico e concreto, che Recce’d oggi regala ai lettori del Blog.

Che anche oggi invitiamo ad un contatto diretto, per approfondire insieme, utilizzando la pagina CONTATTI di questo sito.

Che questa sia una bolla, ormai lo riconoscono tutti. Persino il Corriere della Sera. Persino (pensate!) Goldman Sachs e JP Morgan, due realtà la cui vita stessa dipende dal loro quotidiano “pompaggio”, che serve appunto a gonfiare la bolla.

Senza bolla, Goldman Sachs e JP Morgan chiudono, come il Mondo ha visto nel 2008.

Ecco la ragione per cui se ne preoccupano: non per voi, né per i loro Clienti. La posta in gioco è la loro stessa sopravvivenza.

Le avete lette le trimestrali di queste due banche internazionali, durante l’ultima settimana? Fareste bene a rivederle: ora e qui, noi non abbiamo spazio e tempo per un commento.

Torniamo quindi al tema de “La Bolla”: come si fa, a pompare la bolla, ancora ed ancora, se si è al tempo costretti ad ammettere che “siamo tutti in una bolla”?

Come si può tenere ancora in piedi il baraccone?

Una risposta prova ad offrirla l’immagine che segue. Una risposta che però a noi di Recce’d non convince. E più avanti spieghiamo anche il perché.

Proviamo quindi a ragionare insieme su ciò che è scritto nell’immagine che segue.

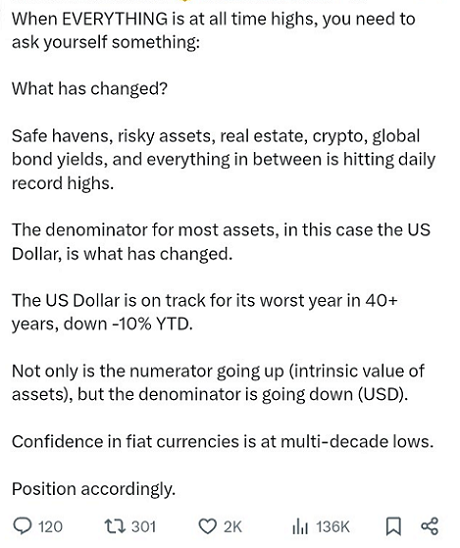

Spiega questo autorevole commentatore che per la prima volta in tutta la storia dei mercati finanziari oggi qualsiasi asset sta sui massimi: sia gli assets cosiddetti “rischiosi” come le Borse, sia gli assets cosiddetti “rifugio” come l’oro. Questo fatto dovrebbe già avere catturato la vostra attenzione, se seguite il lavoro di Recce’d con regolarità.

Noi, lo abbiamo già più e più volte segnalato come la caratteristica più evidente e significativa dell’attuale momento dei mercati finanziari.

Non era mai successo: e perché invece oggi succede? E che tipo di segnale, di informazione, di indicazione porta a noi investitori?

Questo autorevole commentatore, come potete leggere sopra, spiega questa evidente e forte anomalia scrivendo che

“… si tratta di una fuga dal dollaro USA, che soffre perché in questo momento è sui massimi anche la sfiducia in tutte le monete cosiddette “fiat”, ovvero tutte le monete che vengono emesse dalle Banche Centrali …”

Correttamente, questo commentatore cerca di unire, in una sola spiegazione i livelli massimi di mercati finanziari “risky” e “rifuglio”, come è necessario e logico fare. Il commentatore dice che si tratta di

sfiducia nel sistema monetario e finanziario degli Stati Uniti.

Noi di Recce’d abbiamo affrontato questo tema in decine di occasioni, anche qui nel Blog, tra il 2020 ed il 2025. Abbiamo chiarito che la perdita di fiducia è nei fatti da anni, e che metterà in moto una catena di eventi che modificherà nel profondo le strutture ed il funzionamento dei mercati monetari e finanziari (ed anche l’ultima settimana ha portato nuovi segnali in questo senso, segnali che nel Blog approfondiremo la settimana prossima).

Riconosciuto tutto questo, dobbiamo però mettere all’attenzione di voi lettori due semplificazioni in questo argomento, semplificazioni che riducono la sostenibilità di questa spiegazione, e come detto sopra la rendono poco sostenibile.

La prima delle due semplificazioni è che se questa “corsa verso i massimi dei prezzi di tutti gli asset” fosse spiegata da una generale crisi di fiducia nelle valute emesse dalle Banche Centrali, allora le medesime cose che si scrivono qui a proposito del dollaro USA andrebbero scritte anche a proposito dell’euro, dello yen, e di tutte le altre valute emesse dalle Banche Centrali.

Il che comporta … che cosa?

Ovviamente, comporterebbe che tutti i mercati finanziari, in tutto il Mondo, manifesterebbero il medesimo comportamento. Ovvero, che tutto è al massimo dappertutto.

Ma non è così: e vi sarà sufficiente mettere a confronto il comportamento della Borsa americana con il comportamento della Borsa in Europa negli ultimi 5 anni.

Oppure, ancora più facilmente, date un’occhiata al prezzo dell’oro di ieri, e poi date uno sguardo al petrolio di ieri.

No: c’è qualche cosa che non torna in questi dati, e dunque questo argomento non è del tutto convincente. Non è una spiegazione solida dei “massimi di tutti gli asset”.

E poi, forse ancora più importante, c’è una seconda semplificazione nell’immagine che vi abbiamo presentato sopra: la spiegazione dei massimi di mercato sulla base della sfiducia nel sistema, e nelle monete “fiat” stampate dalle Banche Centrali, non regge per una seconda ragione, persino più importante.

Nelle immagini vedete i rendimenti dei Titoli di Stato.

I nostri lettori sanno che il rendimento dei Titoli di Stato varia inversamente rispetto al prezzo. Se il rendimento è elevato, il prezzo è basso.

Questi titoli, questa asset class, non si trova oggi ai massimi di prezzo. Non ci sta neppure vicino. Nessuno corre ad acquistare Titoli di Stato (nonostante i prezzi bassi).

Forse qualche lettore obbietterà che “è normale, visto che questi titoli sono denominati proprio in quelle monete, le “fiat money”, che sono create dalle Banche Centrali e verso le quali oggi sui mercati domina la sfiducia”.

Fermatevi a riflettere su questo per un momento: a voi questo sembra un argomento sostenibile? Vi accontentate di una spiegazione come questa?

Vi sbagliate. Non sta in piedi.

Chiariamo subito: la sfiducia verso le Banche Centrali esiste, e la si riscontra un po’ dovunque.

Ma questo non spiega il rialzo di tutti gli asset (tranne i Titoli di Stato).

Non lo spiega, e non vi aiuta a capire meglio le attuali condizioni dei vostri portafogli titoli.

Se la “sfiducia verso le monete emesse dalle Banche Centrali”, come scritto nell’immagine che ripetiamo proprio qui sopra, allora il rialzo di tutto, dalle Borse all’oro fino al Bitcoin, sarebbe destinato a prolungarsi all’infinito.

Come accadde negli Anni Venti dello scorso Secolo, in Germania: la Repubblica di Weimar è passata alla storia esattamente per questa ragione.

Noi di Recce’d vi offriamo una spiegazione alternativa, più chiara e più solida. Una spiegazione che vi porta a conclusioni molto diverse, rispetto a quelle offerte dall’immagine qui sopra.

Se il punto fosse quello che leggete nell’immagine, e tutto partisse dalla sfiducia verso le monete delle Banche Centrali: se il punto fosse quello, però, che cosa succederebbe ai Titoli di Stato che vi abbiamo raccontato con i tre grafici più in alto?

Vi siete fatti due conti? Avete immaginato le conseguenze?

E se quel comparto, ovvero quello dei Titoli di Stato, fosse investito dalla tempesta della sfiducia, in quella tempesta quale sarebbe il prezzo del Bitcoin, delle Borse, dell’oro e del petrolio?

Fatevi due conti. Leggete un po’ di storia. E ripensate anche al 2022.

Come spiegazione della “bolla del tutto” (spiegazione indispensabile, per prendere oggi qualsiasi decisione, grande e piccola, sul proprio portafoglio di investimenti, grande o piccolo) vi serve qualcosa d’altro. Noi come detto ne abbiamo una alternativa, che porta a conclusioni del tutto diverse da quelle offerte nell’immagine dalla quale abbiamo preso spunto in questo Post. Non si tratta di sfiducia nella moneta, nel dollaro USA (il quale peraltro viene scambiato a 1,1650, oggi come cinque anni fa).

Si tratta invece , come dice qui sopra l’immagine, di

un segnale di allarme per il sistema finanziario tradizionale: i Paesi cosiddetti Sviluppati hanno perso la loro credibilità come buone destinazioni per i capitali.

Noi ne abbiamo già scritto, con dettaglio per i nostri Clienti, ed anche qui nel Blog. Fin dallo scorso marzo, ed ogni settimana per sette mesi, nella nostra serie Detox.

Se davvero la situazione che stiamo tutti affrontando in queste settimane fosse semplicemente una “bolla”, come ci spiegano adesso anche tutti i quotidiani italiani, allora sarebbe tutto sommato abbastanza facile gestire il proprio risparmio.

Invece non è per niente facile, perché non è solo una bolla. Si tratta di un momento epocale di passaggio: un cambiamento generale, che coinvolge i mercati finanziari, ma non solo.

Difficilissimo da gestire: ma che offre pure enormi opportunità di guadagno.

Servono autocontrollo, lucidità e pazienza. E poi competenza, metodo ed esperienza.

In particolare, nei momenti nei quali TUTTI cominciano a scrivere e parlare di “scoppio della bolla” (e lo leggete anche nel contributo che riportiamo qui sotto, tradotto per voi.). Noi vi aggiorniamo su ciò che si scrive e si dice, ed allo stesso tempo vi ripetiamo che oggi non è il 1999. Non è il 2008. Invece, è una cosa diversa. Che va gestita quindi in modo diverso.

Queste sono le parole del giornalista finanziario e autore Andrew Ross Sorkin, che ha lanciato un avvertimento agli investitori durante un'intervista andata in onda domenica nel programma "60 Minutes" della CBS.

Sorkin ha pubblicato un nuovo libro, "1929", sul grande crollo del mercato azionario di quasi un secolo fa. E ha dichiarato alla giornalista della CBS News, Lesley Stahl, di vedere alcune somiglianze con il mercato in forte espansione di oggi.

"Temo che i prezzi che stiamo registrando potrebbero non sembrare sostenibili", ha detto Sorkin, osservando che o ci troviamo in un "boom notevole" alimentato dai titoli basati sull'intelligenza artificiale, oppure "tutto è sopravvalutato".

Sorkin ha affermato che è difficile dire che il mercato non si trovi attualmente in una bolla, simile alla bolla delle dot-com del 2000 e alla bolla immobiliare del 2008. Ma la domanda è: "quando scoppierà la bolla?"

"Direi che l'economia è sostenuta, quasi artificialmente, dal boom dell'intelligenza artificiale", ha affermato, secondo una trascrizione. "Oggi vengono investiti centinaia di miliardi di dollari nell'intelligenza artificiale. Questa è una corsa all'oro o una corsa allo zucchero, e probabilmente non sapremo per un paio d'anni quale delle due."

Sorkin non è l'unico a temere che questa bolla scoppi. L'amministratore delegato di JPMorgan Chase, Jamie Dimon, ha recentemente dichiarato di essere "molto più preoccupato di altri" per un'imminente correzione delle azioni statunitensi, ovvero un calo di almeno il 10% ma non più del 20%, con una probabilità di circa il 30%. Nel frattempo, gli analisti della società di ricerca indipendente MacroStrategy Partnership hanno recentemente affermato che la bolla dell'intelligenza artificiale è ben 17 volte più grande della bolla delle dot-com e quattro volte più grande della bolla immobiliare del 2008.

Aumentano le preoccupazioni di Sorkin la rimozione delle barriere normative da parte dell'amministrazione Trump, la crescente dipendenza dal debito e le recenti iniziative per consentire investimenti di private equity nei conti pensionistici 401(k).

Questa combinazione di fattori è ciò che lo preoccupa. "Non è che domani precipiteremo", ha detto Sorkin. "È che oggi c'è speculazione sul mercato, c'è un debito crescente sul mercato, e tutto questo sta accadendo sullo sfondo della caduta delle barriere".

Sorkin ha affermato che un crollo del mercato è inevitabile, prima o poi. "Quando la fiducia scompare, succede così", ha detto, schioccando le dita. "La risposta è che avremo un crollo; non posso dirvi quando, né quanto profondo. Ma posso assicurarvi, purtroppo – vorrei non dirlo – che avremo un crollo."

Si garantisce qui sopra che avremo un “crollo”: ci dice che è una certezza.

Ma il crollo di che cosa? Leggendo il contributo precedente, tutti i nostri lettori avranno pensato ai “crolli di Borsa” del passato.

Più in alto in questo Post, però, avete letto di un tipo diverso di “crollo”: un altro autorevole commentatore diceva che è “crollata” la fiducia nelle Banche Centrali, e che proprio questa sfiducia spinge gli asset verso i massimi storici.

Noi di Recce’d ci sentiamo di escludere che, nell’ottobre 2025, la gestione del portafoglio debba essere centrata sull’eventualità del “crollo di Borsa”.

Se le Borse in futuro soffriranno, di certo non si tratterà di una “correzione” e neppure di un “crollo” delle Borse tipo 2000, ma di un evento di instabilità più ampia e di portata generale.

Diverso quindi dal 2008, e diversissimo dal 2000.

Il nostro suggerimento, oggi, ad ogni lettore, è di concentrare la propria attenzione sulla seguente domanda: chi sarà chiamato ad intervenire, domani, se si presentasse un fenomeno di instabilità finanziaria? Chi oppure che cosa sarà chiamato a “salvare il Mondo”? Le Banche Centrali come nel 2008? Donald J. Trump? Putin? Xi?

Quali sono oggi i porti sicuri? Gli ancoraggi per noi investitori?

Recce’d vi risponde, ed è una risposta chiara e forte. Questa volta, noi investitori saremmo lasciati a noi stessi.

Per questa ragione, noi vi suggeriamo di prepararvi. E di preparare i vostri portafogli. Di ragionare da oggi in modo totalmente diverso dal passato.

Di cambiare interlocutore, confidente, consulente. e di contattare Recce’d, attraverso la pagina CONTATTI del sito.

Il perché viene ben sintetizzato nell’articolo che chiude il Post. Questi sono i temi trattati dal marzo 2025, nella nostra serie di Post che si chiama Detox. E questi sono temi sui quali oggi voi lettori non potete permettervi il lusso di non avere la massima chiarezza di idee. Perché è il vostro risparmio che state mettendo a rischio.

15 ottobre 2025

Il mercato azionario americano ha oscillato ultimamente a causa dell'inasprimento delle tensioni commerciali, ma rimane vicino al suo massimo storico. L'impennata, alimentata dall'entusiasmo per l'intelligenza artificiale, ha suscitato paragoni con l'esuberanza della fine degli anni '90, culminata nel crollo delle dot-com del 2000. Sebbene l'innovazione tecnologica stia innegabilmente rimodellando i settori industriali e aumentando la produttività, gli investitori hanno buone ragioni per temere che l'attuale rally possa preparare il terreno per un'altra dolorosa correzione del mercato. Le conseguenze di un simile crollo, tuttavia, potrebbero essere molto più gravi e di portata globale rispetto a quelle avvertite un quarto di secolo fa.

Al centro di questa preoccupazione c'è l'enorme portata dell'esposizione, sia nazionale che internazionale, alle azioni americane. Negli ultimi quindici anni, le famiglie americane hanno aumentato significativamente le loro partecipazioni nel mercato azionario, incoraggiate dai solidi rendimenti e dal predominio delle aziende tecnologiche americane. Per le stesse ragioni, gli investitori stranieri, in particolare europei, hanno riversato capitali sulle azioni americane, beneficiando al contempo della forza del dollaro. Questa crescente interconnessione implica che qualsiasi brusca flessione dei mercati americani si ripercuoterà in tutto il mondo.

Per mettere in prospettiva il potenziale impatto, calcolo che una correzione di mercato della stessa entità del crollo delle dot-com potrebbe spazzare via oltre 20.000 miliardi di dollari di ricchezza per le famiglie americane, equivalenti a circa il 70% del PIL americano nel 2024. Questa cifra è di gran lunga superiore alle perdite subite durante il crollo dei primi anni 2000. Le implicazioni per i consumi sarebbero gravi. La crescita dei consumi è già più debole rispetto a prima del crollo delle dot-com. Uno shock di questa portata potrebbe ridurla di 3,5 punti percentuali, traducendosi in un calo di due punti percentuali della crescita complessiva del PIL, anche senza considerare il calo degli investimenti.

Le ricadute globali sarebbero altrettanto gravi. Gli investitori stranieri potrebbero subire perdite di ricchezza superiori a 15.000 miliardi di dollari, pari a circa il 20% del PIL del resto del mondo. A titolo di confronto, il crollo delle dot-com ha causato perdite all'estero per circa 2.000 miliardi di dollari, circa 4.000 miliardi di dollari in valuta attuale e meno del 10% del PIL del resto del mondo all'epoca. Questo netto aumento delle ricadute sottolinea quanto la domanda globale sia vulnerabile agli shock provenienti dall'America.

Storicamente, il resto del mondo ha trovato un certo margine di sicurezza nella tendenza del dollaro ad apprezzarsi durante le crisi. Questa "fuga verso la sicurezza" ha contribuito ad attenuare l'impatto della perdita di ricchezza denominata in dollari sui consumi esteri. La forza del biglietto verde ha a lungo fornito un'assicurazione globale, spesso apprezzandosi anche quando la crisi ha origine in America, poiché gli investitori cercano rifugio in asset in dollari.

Vi sono, tuttavia, ragioni per credere che questa dinamica potrebbe non reggere nella prossima crisi. Nonostante le fondate aspettative che i dazi americani e la politica fiscale espansiva avrebbero rafforzato il dollaro, questo si è invece deprezzato rispetto alla maggior parte delle principali valute. Sebbene questo non segni la fine del predominio del dollaro, riflette comunque il crescente disagio degli investitori stranieri riguardo alla traiettoria della valuta. Stanno sempre più ricorrendo a coperture contro il rischio legato al dollaro, un segno di un calo della fiducia.

Questo nervosismo non è infondato. La percezione della forza e dell'indipendenza delle istituzioni americane, in particolare della Federal Reserve, gioca un ruolo cruciale nel preservare la fiducia degli investitori. Tuttavia, recenti controversie legali e politiche hanno messo in dubbio la capacità della Fed di operare al riparo da pressioni esterne. Se queste preoccupazioni si aggravassero, potrebbero ulteriormente erodere la fiducia nel dollaro e, più in generale, negli asset finanziari americani.

Inoltre, a differenza del 2000, la crescita si trova ad affrontare forti ostacoli, alimentati dai dazi americani, dai controlli cinesi sulle esportazioni di minerali essenziali e dalla crescente incertezza sulla direzione che sta prendendo l'ordine economico globale. Con livelli di debito pubblico a livelli record, la capacità di utilizzare stimoli fiscali, come è stato fatto nel 2000 per sostenere l'economia, sarebbe limitata.

A complicare la situazione, e ad aumentare il rischio complessivo, c'è l'escalation delle guerre tariffarie. Ulteriori dazi reciproci tra America e Cina danneggerebbero non solo il loro commercio bilaterale, ma anche quello globale, poiché quasi tutti i paesi sono esposti alle due maggiori economie mondiali attraverso complesse catene di approvvigionamento. Più in generale, evitare decisioni politiche caotiche o imprevedibili, comprese quelle che minacciano l'indipendenza delle banche centrali, è fondamentale per prevenire un crollo del mercato.

Nel frattempo, è importante che il resto del mondo generi crescita. Il problema non è tanto lo squilibrio commerciale quanto la crescita squilibrata. Negli ultimi 15 anni, la crescita della produttività e i rendimenti elevati si sono concentrati in poche regioni, principalmente in America. Di conseguenza, le basi dei prezzi delle attività e dei flussi di capitale sono diventate sempre più ristrette e fragili.

Se altri paesi fossero in grado di rafforzare la crescita, ciò contribuirebbe a correggere lo squilibrio e a porre i mercati globali su basi più solide. In Europa, ad esempio, le imprese potrebbero completare il mercato unico ed approfondire l'integrazione: il che potrebbe aprire nuove opportunità e attrarre investimenti. I premi Nobel per l'economia di quest'anno offrono una preziosa ricetta per una crescita guidata dall'innovazione. Vi sono segnali incoraggianti che i capitali stiano iniziando a rifluire verso i mercati emergenti e altre regioni. Tuttavia, questa tendenza potrebbe arrestarsi a meno che queste economie non dimostrino di essere in grado di generare una crescita costante.

In sintesi, è improbabile che un crollo del mercato oggi si traduca nella breve e relativamente benigna recessione economica seguita alla crisi delle dot-com.

C'è molta più ricchezza in gioco ora, e molto meno margine di manovra politico per attutire il colpo di una correzione.

Le vulnerabilità strutturali e il contesto macroeconomico sono più pericolosi.

Dovremmo prepararci a conseguenze globali più gravi.

Gita Gopinath è professoressa di Economia Gregory e Ania Coffey presso l'Università di Harvard. È stata la prima vicedirettrice generale del FMI dal 2022 al 2025 e capo economista dal 2019 al 2022.