E’ di gran moda, sui quotidiani e sui settimanali, ma pure alla TV (dai TG a CNBC) scrive di “come proteggere il portafoglio dall’inflzione”.

La cosa è ovvia, dato lo spazio che l’inflazione stessa si è conquistata nei titoli dei giornali e della TV. Ma (come Recce’d ha da mesi messo in forte evidenza) è sicuramente distorsivo, e quindi potenzialmente anche pericoloso per la massa degli investitori, che potrebbero ricavarne indicazioni sbagliate e fare quindi scelte sbagliate.

Come in numerose occasioni precedenti, noi abbiamo oggi una (inquietante) sensazione:

si sta facendo ogni sforzo per “raccogliere la mandria”

e portarla dentro a due recinti

il primo recinto si chiama “BTp” (ma anche US Treasury, il cui rendimento questa settimana è salito al 3,70% sulla scadenza a 10 anni)

il secondo recinto si chiama “AI” ovvero intelligenza artificiale (e quindi indice Nasdaq, nell’ultima settimana +3,5%)

e quando saranno tutti ben raccolti ed ammassati, poi arriva … la marchiatura a caldo del bestiame

Ma questa è solo una nostra fantasia, e non una concreta indicazione, almeno per ciò che si può dire alla data del 20 maggio 2023. Noi ci ritorneremo sopra tra qualche mese, o settimane. Oggi, invece, ci occupiamo della realtà di oggi, e come sempre di cose concrete.

Dicevamo sopra che tutto lo sforzo dei media (quotidiani, settimanali e TV) a pompare il tema degli “strumenti che proteggono dall’inflazione” porta alla massa degli investitori un messaggio fortemente distorto: una lettura affrettata potrebbe fare pensare, alla massa degli investitori, che tutta la gestione del portafoglio titoli, e quindi del loro risparmio, debba essere orientata alla lotta all’inflazione.

Si tratta di un errore, e per di più anche di un errore grossolano.

Puntare tutti i propri soldi sulla “lotta all’inflazione”, nel maggio 2023, è un errore grave, perché implica che si ritiene che sia l’inflazione, oggi, il fattore decisivo, per muovere nel futuro i prezzi di azioni, obbligazioni, materie prime e valute. Non sarà così: azioni, obbligazioni, valute e materie prime, nelle prossime settimaane e mesi, saranno mosse (in alto ed anche in basso) da altri fattori, che sono del tutto diversi dall’inflazione.

L’inflazione, ormai, c’è: è un dato di fatto. Contrariamente a quello che vi era stato raccontato, non se ne va: e ci fa sorridere il fatto che adesso, nel mese di maggio 2023, lo scrivono tutti.

Per quale ragione a noi fa sorridere? Semplice:

perché a gennaio e febbraio, le medesime persone che oggi si impegnano alla ricerca degli “strumenti per combattere l’inflazione” a ni spiegavano che “l’inflazione ormai è un problema del passato ed il 2023 sarà l’anno delle obbligazioni”;

e poi perché i quotidiani, e le Reti di promotori finanziari, e persino i siti di trading-on-line (immagine sotto), cercano di vendere la “lotta all’inflazione” ma al medesimo tempo pompano un secondo tema, quello della “recessione”.

La cosa fa sorridere, perché allora bisognerebbe trovare quegli strumenti finanziari che “proteggono dall’inflazione ma al tempo stesso proteggono dalla recessione”.

Che secondo la banca globale Deutsche Bank ha ormai una probabilità del 100% negli Stati Uniti. E’ una certezza, la recessione, secondo Deutsche Bank (grafico).

E, pensandoci bene, sarebbe utile trovare quegli strumenti finanziari che “proteggono dall’inflazione e proteggono dalla recessione e proteggono dai fallimenti delle banche e allo stesso tempo proteggono dal crollo del settore immobiliare”

Strumenti così, ovviamente non ne esistono: esiste una sola ed autentica protezione, che è quella di

gestire quotidianamente in modo attivo il proprio portafoglio di investimenti

sulla base di previsioni per il futuro delle economie che ogni giorno vanno aggiornate con i nuovi dati disponibili

da cui si ricavano i rendimenti ed i rischi futuri di ogni asset finanziario

sulla base dei quali si scelgono gli strumenti finanziari, il timing, la quantità ed ogni altro aspetto operativo della gestione di portafoglio

Non c’è un solo strumento capace di “proteggere i risparmi dall’inflazione e dalla recessione e dai fallimenti delle banche e allo stesso tempo dal crollo del settore immobiliare”. I quattro punti che avete appena letto qui sopra, invece, sono la sola autentica protezione.

E quindi, come avrete già capito, il vostro autentico nemico sono gli errori: gli errori di previsione di cui al punto 2, gli errori di valutazione di cui al punto 3, e gli errori di messa in pratica di cui parla il punto 4 del nostro elenco qui sopra.

E di errori, negli ultimi anni, ne abbiamo visti tanti: come mai prima, mai in alcuna precedente fase dei mercati finanziari.

Il più grande errore, voi lettori non lo conoscete ancora: lo misurerete solo dopo, dalle conseguenze (negative): mentre invece l’errore più commentato, su questo non c’è dubbio, è quello del grafico che segue, che abbiamo preso dal Financial Times insieme con l’articolo che leggete sotto.

Recce’d ritorna con i suoi commento dopo che avrete letto l’articolo.

Questa settimana la Banca d'Inghilterra organizza un "Festival degli errori" per celebrare le lezioni apprese dai disastri finanziari del lontano passato. Alcuni sostengono che la Banca d'Inghilterra e le sue controparti di altre banche centrali dovrebbero concentrarsi su errori più recenti.

Le economie avanzate stanno vivendo l'esplosione di inflazione più acuta - e più duratura - da una generazione a questa parte. Eppure, quasi tutti i responsabili della fissazione dei tassi non sono riusciti a capire fino a che punto le pressioni sui prezzi sarebbero aumentate - e sarebbero rimaste, nonostante le quantità record di stimoli monetari e fiscali.

La maggior parte dei responsabili dei tassi della Federal Reserve non è riuscita a prevedere che l'inflazione sarebbe mai salita, e ha poi sovrastimato la velocità del suo declino. Gli economisti della BoE e della Banca Centrale Europea hanno sottovalutato l'entità e la persistenza dell'inflazione. In tutto il mondo, le previsioni errate hanno contribuito a far sì che i banchieri centrali non riuscissero a svolgere il loro compito principale: mantenere la stabilità dei prezzi.

L'incapacità di individuare l'inflazione non solo ha fatto sì che i banchieri centrali rischiassero l'instabilità finanziaria dovendo aumentare i tassi molto più rapidamente del solito, ma ha anche minacciato la credibilità delle istituzioni che si affidano alla fiducia per guidare l'economia verso una crescita sostenibile.

Stephen King, consulente economico senior di HSBC, attribuisce la colpa del loro fallimento collettivo al fatto che i responsabili della fissazione dei tassi si affidano troppo alla loro capacità di controllare le aspettative del pubblico su ciò che accadrà ai prezzi in futuro.

In tempi normali, le regole che governano le decisioni delle imprese in materia di prezzi e le richieste di aumento dei salari da parte dei lavoratori possono essere influenzate dagli obiettivi di inflazione dei banchieri centrali, che si aggirano intorno al 2%.

Ma ciò che le previsioni non hanno dimostrato è che queste regole valgono solo quando l'inflazione è sostanzialmente stabile. Una volta che le pressioni sui prezzi si impennano - e si mantengono alte - la gente comincia a credere che "la banca centrale stia dicendo sciocchezze". Lo scetticismo si diffonde e le recenti letture dell'inflazione diventano più importanti dell'insistenza delle banche centrali sul fatto che le loro politiche possono contenere le pressioni sui prezzi.

Il colpo di reputazione causato dall'incapacità di prevedere l'inflazione ha costretto le banche centrali ad alzare i tassi in modo aggressivo - fino a 75 punti base in singole votazioni - per convincere gli investitori e l'opinione pubblica del loro impegno a mantenere bassa l'inflazione.

In alcuni ambienti, ciò ha portato anche a un esame di coscienza.

La BCE ha fatto un mea culpa per la sua sottostima dell'inflazione e ha promesso di concentrarsi maggiormente sull'inflazione sottostante piuttosto che sui modelli di previsione in futuro. Anche il FMI ha parlato apertamente dei suoi "errori di previsione", anche se questo candore non è apparso in nessuno dei suoi rapporti principali.

La BoE è stata più combattiva, sostenendo che i suoi errori non sono dovuti a errori nel modo in cui elabora le sue previsioni e sono invece il risultato di grandi shock come la guerra in Ucraina, che non avrebbe potuto prevedere.

Mentre altre organizzazioni sono state meno difensive, altri economisti avvertono che il pubblico dovrebbe concentrarsi meno sulla correttezza o meno delle proiezioni.

Questo, sostengono, è impossibile e l'opinione pubblica dovrebbe concentrarsi maggiormente sul fatto che le proiezioni dicano qualcosa di perspicace sull'economia in questo momento.

Richard Hughes, che dirige l'organo di controllo fiscale indipendente del Regno Unito, l'Office for Budget Responsibility, ha riconosciuto che l'incapacità di individuare l'aumento delle pressioni sui prezzi è stato, insieme alla sottovalutazione del calo della crescita della produttività dopo la crisi finanziaria globale, uno dei "due grandi errori di previsione macro" commessi negli ultimi decenni.

Tuttavia, le previsioni rimangono, ha detto, "la migliore comprensione del futuro, condizionata dalla conoscenza del presente".

Ha sottolineato l'analogia tra queste previsioni e i prezzi dei mercati finanziari, che si muovono anch'essi al variare dei fatti. "I mercati reagiscono alle notizie, mentre noi ci sbagliamo", ha detto Hughes.

Alexandra Dimitrijevic, responsabile globale della ricerca e dello sviluppo presso l'agenzia di rating Standard & Poor's, ha affermato che lo scopo delle previsioni non è quello di azzeccare i numeri fino all'ultima virgola, ma di "guardare al racconto, alla direzione e ai rischi".

"Per definizione, una previsione non è mai giusta. La questione è se è utile", ha aggiunto Dimitrijevic.

Clare Lombardelli, il nuovo capo economista dell'OCSE, ha osservato che le previsioni di un inverno cupo in Europa si basavano su ipotesi di clima che, per fortuna, si sono rivelate più calde del normale, il che significa che gli stoccaggi di gas, e quindi la crescita economica, hanno retto.

Daniel Leigh, che dirige il team che produce il World Economic Outlook del FMI - che comprende le proiezioni per ciascuno dei 192 Paesi membri del Fondo - ha affermato che non riuscire a prevedere le principali tendenze economiche non significa che i previsori siano sprovveduti.

Anche se si rivelano errate, funzionari e ministri trovano comunque utili le proiezioni del Fondo, perché danno un senso di scala e spiegano i probabili effetti a catena delle tendenze globali.

"La priorità è dare ai decisori un'idea di cosa aspettarsi, ma anche dei rischi, in modo che possano prendere le misure necessarie", ha detto Leigh.

Tuttavia, altri sono meno comprensivi.

Mohamed El-Erian, presidente del Queens' College di Cambridge e consulente di Allianz, ha affermato che la previsione iniziale della Federal Reserve, secondo cui l'alta inflazione sarebbe stata "transitoria", è stata "una delle peggiori decisioni degli ultimi decenni".

Ha sostenuto che se la Fed avesse esaminato più attentamente i dati delle imprese e le implicazioni delle proprie azioni, avrebbe individuato prima la gravità dell'aumento dell'inflazione.

Lombardelli ha riconosciuto che le banche centrali si trovano di fronte a un compito particolarmente difficile, in quanto devono non solo elaborare previsioni sull'inflazione, ma anche definire le politiche per influenzare le pressioni sui prezzi da qui a due anni.

"Cosa si può ipotizzare sugli effetti della politica se si è il policymaker?", ha detto.

Questa sfida è particolarmente ardua in un contesto come quello attuale, in cui è difficile prevedere le conseguenze della pandemia e dell'invasione russa dell'Ucraina.

El-Erian ritiene che rispettarlo si rivelerà difficile, soprattutto per la Fed.

Le banche centrali, soprattutto negli Stati Uniti, hanno commesso gravi errori di previsione "unilaterali" senza riconoscerli. Tali errori potrebbero essere imputati ai modelli che "non riescono a tenere il passo con i significativi cambiamenti strutturali dell'economia", all'aver esaminato troppo tardi i "microdati" e al pensiero di gruppo.

La nostra professione, il lavoro che Recce’d fa per il Cliente, non è ovviamente quello di leggere i giornali: invece, è quello di cui si parla proprio in questo articolo, ovvero fare le migliori previsioni possibili, sulla base delle conoscenze disponibili, ed proprio sulla base di questo, come è spiegato nell’articolo,

dare ai propri Clienti un’idea di che cosa aspettarsi, ma anche dei rischi.

E gestire in questo modo i portafogli modello.

Come abbiamo scritto sopra nei quattro punti, ogni investitore deve tradurre le informazioni in scelte pratiche e concrete, che producono risultati allo stesso tempo proteggendo il patrimonio (e non solo dall’inflazione, ovviamente). Voi, amici lettori, in che modo vi occupate del vostro patrimonio?

Noi in Recce’d in quanto gestori dei portafogli modello, lavoriamo allo scopo di individuare le opportunità di guadagno migliori, dati i rischi che sono presenti: ed oggi, nel maggio del 2023, quasi le opportunità migliori derivano dagli errori di cui parlava l’articolo e dei quali abbiamo scritto più sopra, e dalle conseguenze di quegli errori nei prezzi dei mercati.

Un concreto esempio? Come leggete anche nell’immagine che segue, i prezzi delle diverse classi di asset risultano spesso non coerenti, e quindi non sostenibili. Non tutti insieme, come minimo.

Da analisi come queste (che in questo specifico Post oggi noi NON approfondiremo) oggi derivano le migliori opportunità di guadagno per gli investitori.

Detto delle opportunità, e di come individuarle, resta però da coprire il lato dei rischi: e qui entrano in gioco i fattori sistemici, ai quali abbiamo accennato per tutta la settimana appena trascorsa alla pagina NEL MOTORE DELLA PERFRMANCE del nostro sito, alla quale potete accedere attraverso la pagina MERCATI. Un esempio? Il problema del “tetto al debito dello Stato” negli Stati Uniti.

Le parole di Ray Dalio che leggete nell’immagine seguente illustrano, sinteticamente ma in modo efficace, quale è oggi il maggiore fattore di rischio che riguarda ognuno di noi investitori.

Questo tema, ed in generale quello dei fattori sistemici di rischio, è oggi decisivo per le scelte della gestione del proprio portafoglio: ma anche questo oggi NON verrà sviluppato in questo Post.

Questo Post noi lo dedichiamo agli errori, agli errori nelle previsioni ed agli errori nella valutazione degli asset finanziari, ed a come guadagnare dalle conseguenze degli errori.

Facciamo qui un esempio concreto: la curva dei rendimenti. Per fortuna dei nostri Clienti, noi di Recce’d abbiamo per oltre un anno sostenuto che era un errore interpretare il segnale che arriva dalla curva dei rendimenti oggi allo stesso modo nel quale lo si interpretava nei precedenti episodi di inversione. Nel corso dell’ultima settimana, poi, lo ha scritto anche il Wall Street Journal, come vi mostriamo qui sotto nell’immagine: “l’inversione della curva potrebbe semplicemente riflettere un errore nelle previsioni”.

Questa osservazione è di importanza centrale, proprio oggi, perché alcune parti del mercato prezzano gli asset sulla base del tema “recessione” mentre altre parti del mercato ignorano del tutto il tema “recessione”: le conseguenze pratiche di questa divergenza, che anche ieri è stata chiamata in causa proprio da Jerome Powell, sono molto rilevanti, come si scrive nell’immagine qui sotto.

L’immagine dice che la persistente divergenza tra quello che la Federal Reserve ha ripetutamente affermato a proposito dei tassi ufficiali e quello che oggi viene scontato dai prezzi sui mercati finanziria è decisamente inusuale. Ed è anche destabilizzante visto che la soluzione di questo dilemma ci porterà, in alternativa:

una esplosione della volatilità sui mercati finanziari; oppure

una ulteriore erosione della credibilità della Banca Centrale.

Come abbiamo già scritto più in alto, noi investitori abbiamo, oggi, una sola certezza: non possono avere ragione tutti e due. Uno di questi due si sbaglia: commette un errore.

E da questo errore di valutazione, che può essere dei mercati finanziari oppure può essere della Federal Reserve, voi lettori ed investitori potete guadagnare.

E guadagnare moltissimo. Sempre che vi posizioniate dalla parte giusta.

Ad esempio: secondo voi lettori, c’è la recessione oppure non c’è? Voi avete già fatto la vostra scelta, anche se probabilmente non ve ne rendete conto: il vostro attuale portafoglio titoli riflette la vostra opinione su questo dilemma, e sugli altri interrogativi che pesano oggi sui mercati. Voi oggi non ve ne rendete conto, ma con i vostri soldi avete già fatto la vostra scelta. Oppure, vi hanno portato a fare una certa scelta: senza spiegare a voi però su che cosa avete scommesso i vostri soldi. Vi hanno indirizzato, probabilmente utilizzando vecchissimi schemi, vecchissimi modi di ragionare e valutare, e probabilmente facendo vedere a voi i “grafici degli ultimi cinquanta anni”.

Lasciarvi portare per mano in questo modo non è una buona idea: non produrrà risultati positivi, semplicemente perché intorno a voi le cose si sono evolute e modificate. Le cose sono cambiate: gli errori che noi abbiamo documentato qui sopra hanno lasciato un segno profondo nella realtà.

Ricordate “Don’t fight the Fed”? Moltissimi, investitori ed operatori di mercato, lo ripetevano come il Padre Nostro, come il richiamo ad una Supera Autorità: era per molti la regola numero uno dell’investimento. Oggi questo è cambiato: non c’è più.

Per fortuna dei nostri Clienti, Recce’d ben tre anni fa aveva preso una posizione molto forte al proposito: una posizione OPPOSTA a “Dont’t fight the Fed”, una posizione che abbiamo illustrato anche qui nel Blog, nel 2020 e poi in molte occasioni negli anni successivi.

Oggi, nel 2023, quella posizione nostra posizione del 2020 non è più soltanto nostra: e inaspettatamente si sono avvicinati alle nostre posizioni anche soggetti mai avremmo immaginato. Ed oggi, quella nostra posizione del 2020 è diventata persino “popolare”.

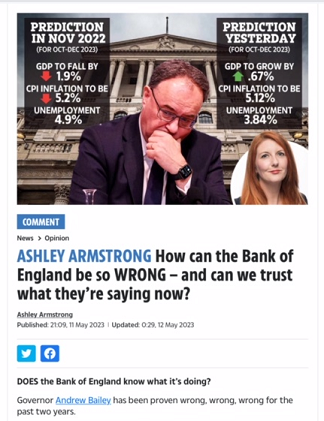

Ad esempio, questa è oggi la posizione del quotidiano popolare di maggiore tiratura nel Regno Unito, il quotidiano The Sun (celebre più che altro per le foto in terza pagina), il quale con il titolo che vedete qui sopra suggerisce agli investitori che non è una buona idea “fare quello che ci dicono di fare le Banche Centrali”. Pare, secondo The Sun, che si sbaglino quasi sempre: “How can The Bank of England be so WRONG?”.

Lo abbiamo già scritto, ed è la storia che ci insegna questo: nel Regno Unito, questi processi sono semplicemente più rapidi, nel loro sviluppo, rispetto all’Europa Continentale: ma facendo poi i conti alla fine, le cose che accadono da una parte e dall’altra della Manica (in questo specifico ambito) sono esattamente le medesime. Rivedetevi gli anni tra il 2006 ed il 2009, se vi servisse un concreto esempio.

Tornando al nostro tema, gli errori della Banca di Inghilterra citati dal quotidiano The Sun sono stati sicuramente inferiori agli errori che ha commesso la BCE. La sola differenza? La maggior parte dei quotidiani del Continente NON utilizza questo tipo di titolazione: ma provate un po’ a sostituire i numeri, nell’immagine, e vi renderete conto di ciò che noi abbiamo affermato a proposito della BCE. Non è difficile.

Questa ondata di malcontento, che si trasformerà in protesta tra il pubblico generale, e che si è già trasformata in sfiducia sui mercati finanziari e tra gli investitori, oggi è molto visibile a Londra, un po’ meno a Parigi, meno ancora a Francoforte. In Italia, almeno per ora, il malcontento verso le Banche Centrali viene espresso solo da una parte minoritaria dei media.

Il punto che Recce’d vuole evidenziare con questo Post è il seguente: il malcontento che monta, e che diventa visibile attraverso i media di massa, è una reazione agli errori che sono stati commessi, e di errori ce ne sono stati tanti, troppi. Di alcuni errori il grande pubblico ancora non si è ancora reso conto. Dell’inflazione, di quella sì: si è reso conto. E gli investitori? Anche gli investitori si sono già resi conto di qualche errore (ma non ancora di tutti), e se ne sono accorti a causa delle perdite sui portafogli delle obbligazioni: in settimana abbiamo documentato, alla pagina TWIT - TWOO, quelle perdite del 20% sui BTP Futura, che soltanto 12 mesi fa erano … di gran moda, proprio come oggi sono di moda sui giornali il BTp Valore oppure i conti di deposito. Il marketing fa ruotare i nomi dei prodotti (la sostanza è sempre la medesima), e non solo per i biscotti al supermercato.

Veniamo alle conclusioni di questa sintetica esposizione: avete appena letto un articolo, nel quale un autorevole quotidiano (Financial Times) commenta i numerosi errori delle Banche Centrali. Questi errori sono opportunità di investimento, nel maggio 2023.

E state per leggere un secondo articolo, di un altrettanto autorevole quotidiano (The Telegraph: ovvero un quotidiano di orientamento Conservatore, e vicino al Governo in carica) che esamina il medesimo tema, ma con un taglio più orientato alla vita sociale ed alla economia reale, che ai mercati finanziari. E ci indica altre opportunità per i portafogli modello.

Chi legge il nostro Blog, in questo maggio del 2023, è chiamato a una presa di responsabilità: dato che gli errori descritti nel nostro Post hanno modificato la realtà nella quale noi tutti operiamo ed investiamo, ognuno di noi oggi è chiamato a decidere senza potersi affidare ad una Autorità Suprema. Deve agire e sbagliare … in conto proprio.

Per conseguenza, oggi la gestione del portafoglio deve allo stesso tempo sfruttare gli errori che abbiamo documentato qui, e fare il massimo sforzo (di accuratezza, attenzione e concentrazione) per proteggere il patrimonio dagli ERRORI di previsione e valutazione per ciò che riguarda il prossimo futuro.

Facciamo un esempio pratico: preoccuparsi oggi di “proteggersi dall’inflazione” significa guardare nello specchietto retrovisore, perché quella battaglia era da combattere nel 2021. Oggi gli investitori si trovano a combattere non una singola battaglia ma una guerra tutto campo, aperta su più fronti. L’inflazione non è il nemico principale del vostro portafoglio titoli, nel maggio 2023: se vi ossessionate con l’inflazione, perdete del tutto di vista un grande numero di grandi opportunità. Il Mondo è già cambiato, e ce lo hanno spiegato anche Powell e Yellen ieri. E lo leggete anche su The Telegraph, nell’articolo che chiude il nostro Post.

Per oltre un anno Andrew Bailey ha cercato di individuare le cause della crisi inflazionistica britannica che non coinvolgessero la Banca d'Inghilterra o il suo Comitato di Politica Monetaria. Non è stato un compito facile, visto che la sua istituzione è responsabile della stabilità dei prezzi.

Bailey si è ritrovato nei guai lo scorso febbraio dopo aver chiesto una "chiara moderazione" da parte di datori di lavoro e dipendenti durante le negoziazioni salariali, in un momento in cui l'inflazione era al 6% su base annua, il triplo dell'obiettivo della Banca.

Questa settimana, imperterrito, ha scatenato un'altra reazione accusando le richieste salariali per il perdurare dell'inflazione.

È da oltre un anno che il governatore della Banca d'Inghilterra lascia intendere di temere una spirale salari-prezzi: quel temuto (e costoso) circolo vizioso in cui i salari aumentano in risposta all'inflazione, portando a un'altra serie di aumenti dei prezzi.

E si suppone che la spirale continui.

Forse ora è più cauto nel formulare i suoi avvertimenti rispetto al 2022, ma li lancia ripetutamente.

Nel corso di una sessione di prove orali all'inizio di quest'anno, il governatore ha dichiarato al Treasury Select Committee che "l'inflazione scenderà molto rapidamente", il che deve essere "tenuto in considerazione" quando si fissano le retribuzioni.

In parole povere: attenzione all'impatto di salari più alti, soprattutto se si vuole far scendere rapidamente il tasso di inflazione.

Ma questa è la prima volta nella saga dell'inflazione che il governatore afferma esplicitamente che nel Regno Unito è in atto una spirale salari-prezzi.

Parlando a un gruppo di dirigenti d'azienda a Londra, ha insistito sul fatto che gli "effetti del secondo ciclo" dell'inflazione - cioè l'aumento dei salari - stanno ora contribuendo al rallentamento del tasso d'inflazione rispetto a quanto previsto all'inizio dell'anno.

Si tratta di un'affermazione potenzialmente convincente. Dopo tutto, tra gennaio e marzo di quest'anno la crescita dei salari regolari (che esclude i bonus) è stata in media del 7% per i dipendenti del settore privato; per i dipendenti del settore pubblico, la retribuzione media è cresciuta del 5,6%.

Molte persone sanno di aver avuto un aumento di stipendio, ma stanno anche lottando per tenere il passo con le spese settimanali e le bollette mensili.

Quindi forse sono le loro richieste di salario e i loro aumenti che hanno contribuito all'aumento dei prezzi che ora stanno causando l'inflazione?

Può essere convincente, ma semplicemente non è vero. Peggio ancora, questa narrazione cerca di scaricare la responsabilità sulle imprese e sui lavoratori, che non sono i colpevoli.

Le affermazioni sulle spirali salariali sono state ampiamente sfatate: l'aumento dei salari dei dipendenti non può da solo causare l'inflazione. Piuttosto, gli aumenti salariali ritardati possono riflettere il graduale adeguamento a un eccesso di denaro in circolazione.

È vero che si possono verificare molti cicli di aumento sia dei salari che dei prezzi quando l'inflazione filtra. Potrebbe sembrare che uno provochi l'altro.

Ma senza un aumento significativo dell'offerta di moneta - che incrementi la domanda aggregata - una persona pagata di più, in tempi normali, significherebbe semplicemente meno denaro e meno domanda altrove.

È molto più probabile, quindi, che le centinaia di miliardi di sterline di stampa di moneta che la Banca ha intrapreso nel corso degli ultimi anni.

È molto più probabile, quindi, che le centinaia di miliardi di sterline di stampa di moneta che la Banca ha intrapreso durante la pandemia (stampando più denaro nel primo anno di Covid che nel decennio precedente) siano la causa principale dell'inflazione, non degli aumenti salariali.

Come Ryan Bourne del Cato Institute ha riassunto in modo piuttosto succinto l'anno scorso, considerare la crescita dei salari come il problema dopo un'espansione record dell'offerta di moneta è come "lamentarsi della gravità come causa del precipitare a terra dopo che qualcuno vi ha gettato da un aereo".

Inoltre, gli aumenti salariali a cui stiamo assistendo non sono neanche lontanamente paragonabili a quelli degli anni '70, quando la crescita dei salari poteva eguagliare o addirittura superare l'inflazione di ben oltre il 20%.

Oggi gli aumenti salariali sono inferiori al tasso di inflazione. Gli aumenti salariali del 7% in media vengono assorbiti dall'aumento dei prezzi. Quindi i salari, in termini reali, stanno diminuendo: il lavoratore medio si sente in realtà peggiore del 3%.

Bailey ha fatto riferimento alla pandemia e alla guerra illegale della Russia contro l'Ucraina come cause dell'inflazione.

Entrambi sono stati fattori importanti, senza dubbio, ma ha sempre evitato di parlare delle decisioni di politica monetaria della Banca e della sua dipendenza dal denaro facile e a basso costo, come un altro fattore critico che ha portato all'inflazione a due cifre.

Tuttavia, la decisione del governatore di aggiungere formalmente alla sua lista la spirale salari-prezzi è curiosamente tempestiva. La prossima settimana conosceremo il tasso di inflazione per l'anno fino ad aprile 2023.

Il mese scorso - e più in generale la primavera - è stato considerato dalla Banca come un punto di svolta molto importante: più o meno il momento in cui i dati dovrebbero mostrare che il tasso di inflazione inizia a scendere rapidamente.

L'opinione comune è che il mese di aprile vedrà un movimento significativo.

Ciò che preoccupa, tuttavia, è che nel rapporto del Comitato di Politica Monetaria all'inizio di questo mese, la Banca ha effettivamente aumentato le sue previsioni sull'inflazione: dal tasso che scende al 3,9% su base annua nel dicembre 2023, al 5%.

È vero che i prezzi dell'energia stanno scendendo - e velocemente. Ma gli aumenti inaspettati di altri servizi domestici e dei costi alimentari continuano a compensarli. Le previsioni sbagliate non sono una novità.

La Banca ha ripetutamente sottovalutato l'inflazione nelle sue previsioni - un errore molto costoso.

Credeva che l'inflazione avrebbe iniziato a scendere all'inizio di quest'anno, e questo è presumibilmente il motivo per cui, quando il numero 10 ha fatto le sue cinque promesse all'inizio dell'anno, ha incluso con fiducia la promessa di "dimezzare l'inflazione".

Invece, il tasso è rimasto a due cifre per sei mesi - al 10,1% su base annua a marzo - rendendo la Gran Bretagna un'anomalia sempre più brutta, soprattutto se paragonata a Paesi come gli Stati Uniti.

Bailey potrebbe fare delle scommesse, e in uno dei due modi. In primo luogo, una previsione cupa che si rivela sbagliata tende a suscitare meno critiche di una ottimistica.

Più probabilmente, è consapevole che si sta intensificando l'esame della Banca e del suo fallimento nel tenere in pugno la tigre dell'inflazione.

Ha insistito sul fatto che l'inflazione fosse "transitoria" mentre saliva alle stelle, ed è stata troppo lenta nell'aumentare i tassi per riportare i prezzi sotto controllo.

Sono mesi che la gente sente il dolore dell'aumento dei prezzi e dei tassi. E la Banca ha ben poche nuove scuse dietro cui nascondersi (ed è probabilmente per questo che ne ripete di vecchie).

Una spirale salari-prezzi potrebbe essere l'ultimo tentativo di distrarre da quelli che sono ormai evidenti fallimenti della politica monetaria. Ma le prove che un fenomeno del genere si stia verificando sono scarse.

La responsabilità per la crisi dell'inflazione ricade interamente sulla Banca d'Inghilterra. I lavoratori devono già affrontare le terribili conseguenze dei suoi fallimenti. Non dovrebbero essere accusati ingiustamente di aver peggiorato l'inflazione per aver semplicemente ottenuto un aumento di stipendio.