prima, parliamo di economie. Soltanto dopo, più in basso, parleremo dei mercati finanziari.

Questa scelta rispetta la logica. i mercati finanziari dipendono dalle economie: se non esistessero le economie, non esisterebbero i mercati finanziari. Mentre il contrario è possibile.

Parliamo quindi di economie. E’ necessario parlarne, perché da mesi infuria il dibattito sulla “recessione” e poi si scopre che la “recessione” non c’è.

Proprio come è stato, 18, 12 e 24 mesi fa, quando i quotidiani, le TV, le banche di investimento ci anticipavano un “boom economico” che (allora) appariva “garantito” grazie ad una “manovra economica espansiva senza precedenti”. Ve la ricordate? Era la “ripresa economica a “V”.

Beh … era un falso: del tutto falso. Inventato. Il “boom economico” non è mai arrivato.

E allora: che cosa c’è oggi, di “inventato”? Di “del tutto falso”?

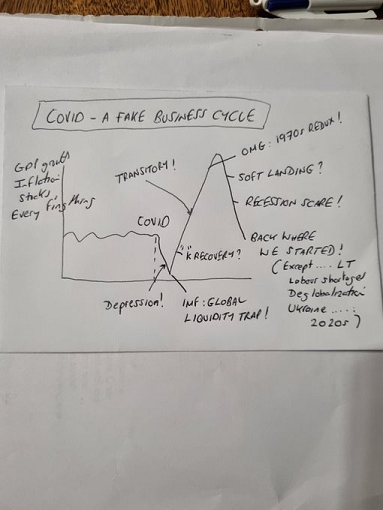

Avete mai sentiti parlare di “ripresa economica ad “A”? E’ quella che potete leggere nell’immagine che apre questo Post. Nell’immagine leggete “Back were we started”, che in italiano verrebbe “Indietro a dove siamo partiti”. Un fatto che ai più fino ad oggi è sfuggito (e che i media e le banche di investimento fanno attenzione a nascondere): dopo due anni di follia, con i debiti raddoppiati ed i bilanci delle Banche Centrali anche loro raddoppiati e l’inflazione triplicata, non rimane nulla in termini di prospettive di crescita.

Sotto ogni punto di vista le prospettive delle economie (avete letto il Fondo Monetario Internazionale nella tabella qui sopra?) appaiono simili a quelle del 2019, ovvero una crescita delle economie che si colloca appena sopra lo zero, ma soltanto in quel caso in cui … tutto va bene e non c’è nessun incidente.

E’ evidente che qualche cosa non funziona. I conti non tornano.

In quanto investitori, noi siamo costretti a guardare sempre, con senso critico e massima attenzione, al futuro: dal futuro delle economie dipende il futuro dei nostri investimenti, la performance del nostro portafoglio titoli, ed i rischi che ci carichiamo sulle spalle proprio investendo sui mercati finanziari.

Ecco spiegato il perché, guardando al 2023, e poi al 2024, e poi al 2025, dobbiamo fare il massimo sforzo per comprendere che cosa è che non funziona:

oggi la politica fiscale delle economie industrializzate resta decisamente espansiva: è stato prodotto un impulso nel biennio 2020-2021 che non ha alcun precedente nella storia economica dell’Occidente; ed in aggiunta

oggi la politica monetaria delle Banche Centrali rimane enormemente espansiva, nonostante i modesti aumenti dei tassi di interesse ufficiali; lo dimostrano sia i calcoli dei due grafici che trovate di seguito (per Europa e Stati Uniti nell’ordine), sia le dimensioni, tuttora abnormi e totalmente ingiustificate, dei bilanci delle Banche Centrali che tutti voi conoscete.

Eppure il Fondo Monetario Internazionale produce nel gennaio 2023 previsioni “a crescita zero” per l’intero Occidente, e nessuno (non un quotidiano, non una TV, tantomeno una banca di investimento) si azzarda a chiedere:

“come è possibile essere in recessione due anni dopo che ci era stato garantito un boom economico? che cosa ci ha portati qui?”.

Al contrario, assoluto silenzio e nessuna domanda.

Si potrebbe dire che è una burla: se non fosse che le ricadute di questo stato di cose sono, in particolare per tutti noi investitori, drammatiche.

Su questo tema c’è da registrare il fatto che, nella sua più recente apparizione di mercoledì scorso, almeno Jay Powell qualche cosa ha detto: in modo chiaro, ed esplicito, ci ha spiegato che

“questo non è il classico ciclo economico, questa cosa è unica: e non possiamo avere alcuna certezza delle previsioni”.

Per una volta, Powell si è espresso in modo chiaro.

Le parole di Powell che noi abbiamo appena portato alla vostra attenzione sono un tema di investimento per il 2023, per il 2025, per il 2025: forse, di tutti è questo il tema di investimento più pesante, quello che ha maggiore peso nelle scelte per la gestione dei portafogli modello.

Recce’d, mesi fa, attraverso il Blog lo aveva anticipato, con più di un’articolo anche qui nel Blog. Per la vostra memoria, richiamiamo qui sotto una delle immagini che utilizzammo allora.

Fino a qui, abbiamo parlato di cose serie: ora cambiamo tono, e passiamo al grottesco. Alle cose tragi-comiche. Che, purtroppo, negli anni successivi al 2020 sono proprio i mercati finanziari, dei quali Recce’d si occupa in modo professionale da decenni, e che mai prima (in alcuna occasione) sono stati distorti e sviliti come negli ultimi anni.

Il 2022 è stato un anno di svolta, nella storia dei mercati finanziari internazionali. Una svolta innegabile, e non cancellabile: che vi documentiamo con il grafico qui sopra, e poi con il grafico che segue.

Ovvio: c’è chi ha interesse a negare che ci sia stata una svolta, anche se messo di fronte a queste evidenze..

Chi sono? sono tutte quelle parti che hanno tratto il maggiore profitto dalla precedente fase dei mercati internazionali.

Badate bene che NON sono gli investitori finali ad avere ingrassato le tasche con la fase dei QE.

Come detto, c’è ovviamente una parte dell’industria del risparmio (ovvero le Reti di promotori finanziari che oggi si fanno chiamare financial advisors o consulenti, e naturalmente le banche di investimento) che ha tutto l’interesse a negare il fatto che il 2022 sia stato un anno di rottura, nonostante le abbondanti evidenze.

Negli ultimi sei mesi, in particolare, queste categorie di operatori hanno fatto ogni sforzo per “tenere in piedi la loro baracca” anche andando al di là del buon senso. Va detto che la credibilità per queste persone ed Istituzioni, non è più un problema, perché la hanno del tutto persa da molti anni.

In modo particolare, nel 2023 banche di investimento e promotori finanziari hanno utilizzato, giorno dopo giorno, un argomento stupido che vi ricordiamo con l’immagine qui sotto: che l’argomento sia stupido, lo dicono appunto i dati di questo grafico.

Nel corso del 2022 c’era già stato stato più di un momento nel quale questo medesimo argomento era sembrato essere “l’opinione di consenso”, ovvero “quello che pensano tutti”. Ogni volta, questa impressione si è poi dimostrata una impressione sbagliata, nel 2022. Come andrà nel 2023?.

In ogni caso, questa storia del tutto inventata (immagine sopra) è stata riproposta e riproposta e riproposta: per banche di investimento e financial advisors, oggi non c’è altra scelta. Si tratta di sopravvivenza, e per questa ragione agiscono come disperati. E sostengono l’insostenibile, fino al punto di negare l’evidenza che sta appunto nel grafico.

La pressione che ne risulta, però, sulla massa degli investitori è molto grande, ed è quotidiana: nel brevissimo termine, tutto questo sforzo che cosa ha prodotto?

Nei primi giorni del febbraio 2023, gli indici delle Borse americane si trovano ai livelli dell’agosto 2022, mentre gli indici di Borsa in Europa hanno recuperato in misura maggiore rispetto ai minimi 2022.

Nella settimana appena conclusa, abbiamo toccato “il picco del delirio” per ciò che riguarda i commenti dei media e le frasi dei financial advisors.

A molti di questi deliranti, sfugge il fatto che si è chiusa la settimana con l’indice S&P 500 a 4135 punti (rialzo settimanale del 1,6%) e con il rendimento del Treasury USA al 3,515% (il mercato obbligazionario più grande al Mondo).

Il dato per gli occupati di venerdì 3 febbraio ha poi rimesso tutti loro posto. Perché oggi in tanti possono andare in giro raccontando che siamo “nel migliore dei Mondi possibili ”? Lo avete visto con il dato per l’occupazione: perché … non è ancora stato fatto nulla, la politica “restrittiva” oggi NON esiste, e si “tira avanti come prima” ovvero con i medesimi problemi di prima. La politica quindi resta sempre la medesima: prendere tempo, spostare ancora un po’ più in là il problema, parlare moltissimo … e pregare 8a microfoni spenti).

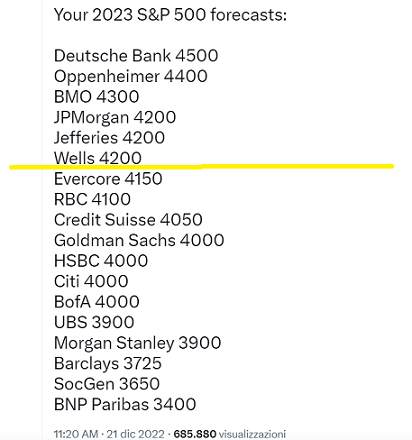

Ma torniamo ai mercati finanziari, segnalando una curiosità su cui vale la pena di riflettere: gli indici di Borsa americani, oggi, sono già più in alto di quanto indicato, dalle stesse banche globali di investimento a dicembre 2022, come media dell’obbiettivo (target) per il prossimo mese di dicembre 2023. Lo vedete sotto nel grafico

Come commentiamo noi di Recce’d il recente comportamento degli indici di mercato? Come scritto poco sopra, dobbiamo passare ad occuparci di argomenti grotteschi, ovvero tragi-comici.

Ma è necessaria ancora una premessa: ci pare necessario ricordare, ancora una volta, che momenti di eccezionale volatilità in una fase di crisi prolungata dei mercati non sono nulla di imprevisto, nulla di sorprendente. Da sempre, le cose vanno in questo modo, nelle fasi di crisi profonda, come vi documentiamo con due grafici che seguono.

Ed eccoci arrivati al momento tragi-comico del nostro Post.

Ripartiamo dal mese di ottobre dello scorso anno: fine ottobre, il quotidiano Financial Times pubblicava questo grafico.

Al grafico qui sopra, il Financial Times affiancava poi un commento, che riportiamo qui sotto (in parte).

Nei mesi successivi (novembre, dicembre e gennaio) abbiamo tutti assistito ad un recupero dei prezzi degli asset finanziari, che poi nel mese di gennaio si è trasformato in una vera e propria Rivolta dei Ciompi.

Secondo quello che scriveva ieri Bloomberg, i cosiddetti investitori “retail”, ovvero al dettaglio, ovvero piccoli, in gennaio sono ritornati a contare per il 25% del totale dei movimenti.

Ed ovviamente, il loro ritorno in massa è coinciso con il ritorno delle “vecchie abitudini”: in particolare, con la corsa a comperare “la spazzatura”. Titoli senza valore, emessi da soggetti, Aziende e Paesi, gravemente indebitati (Italia), insomma il “trash più trash”.

Conoscete la storia. tutti la abbiamo già vissuta 24 mesi fa.

Non approfondiremo oggi questo argomento: noi di Recce’d lo facemmo, e a più riprese nel 2021. E già allora fummo costretti a farlo dall’attualità, ma già allora fu chiaro, da subito e a tutti, che il tema è del tutto privo di importanza, per chi come noi si occupa della gestione di un portafoglio titoli e non di una attività “dentro-e-fuori” che, come provano i dati, costituisce solo una perdita di tempo e denaro.

Non approfondiremo, pertanto, questo argomento di attualità: ma lo utilizzeremo, comunque, come spunto.

Lo spunto che vogliamo cogliere è il seguente: i movimenti di mercato di inizio 2023 hanno prodotto, a nostro favore, una serie importante di conferme: conferme che riguardano la strategia di investimento che abbiamo messo in atto sui nostri portafogli modello, e che ogni mattina rettifichiamo ed aggiorniamo anche attraverso The Morning Brief.

Fatti come quelli dei primi giorni di mercato del 2023 sono la conferma che:

siamo entrati in una Nuova Era dei mercati finanziari

il passaggio alla Nuova Era è stato imposto dagli enormi squilibri creati negli anni 2020 e 2021

il progressivo aggiustamento dei mercati alla realtà durerà per anni

l’aggiustamento fino ad oggi messo in pratica dalle Banche Centrali è modestissimo, quasi irrilevante: e i Governi hanno fatto nulla per sistemare la loro posizione fiscale

la volatilità sui mercati finanziari che accompagnerà questo processo resterà elevata

il portafoglio con cui è possibile produrre rendimenti positivi senza correre rischi eccessivi deve sempre, in ogni momento, essere pronto ad affrontare eventi estremi sui mercati finanziari; come quello del 1987 che ci viene ricordato dall’immagine

non ci sono dubbi: ci saranno momenti di estrema tensione sui mercati, inattesi, e con modalità del tutto nuove, mai viste prima

quei momenti saranno però anche rilevanti opportunità di guadagno

ma soltanto a quegli investitori che, di fronte a questi episodi, sapranno restare lucidi

a quegli investitori che dispongono di un quadro prospettivo solidamente fondato sulla realtà dei fatti e sulla storia dei mercati finanziari

Il confronto con il passato dei mercati finanziari è utile: il passato non si ripete mai in modo esatto (e noi, infatti, NON ci aspettiamo di vedere una ripetizione in fotocopia, perché i tempi risulteranno più stretti questa volta). Ma senza alcun dubbio la psicologia e l’emotività degli investitori, in alcune particolari situazioni dei mercati, porta gli stessi investitori a reagire in modo simile.

Approfondiremo ulteriormente questa analisi, ma non in questa sede: lo faremo invece ogni giorno, la settimana prossima, nel nostro The Morning Brief che viene spedito alle ore 7 ogni mattina.

Questo Post lo chiudiamo presentandovi una analisi che non è stata scritta da noi ma da Rabobank, e che opportunamente colloca il momento dei mercati in un contesto molto più ampio, che coinvolge anche la politica, intesa come manipolazione delle masse e creazione di “realtà che non esistono nella realtà”.

Il brano che vi proponiamo in lettura si chiude affermando che questo mercato, il mercato del 2022, del 2023 e degli anni successivi, non è un mercato per principianti e non è un mercato per ragazzini che credono di giocare a Disneyland.

Questo non è il mercato di “Topolino l’Investitore”: è invece un mercato molto difficile, molto complesso, molto fragile e ricchissimo di insisdie. Allo stesso momento, è un mercato che offre opportunità come mai ci sono state prima, in tutta la sua storia.

Falchi e lupi

"Ora siamo un impero e quando agiamo creiamo la nostra realtà. E mentre voi studiate quella realtà - con giudizio, come vorrete - noi agiremo di nuovo, creando altre nuove realtà, che potrete studiare anche voi, e così le cose si sistemeranno. Noi siamo gli attori della storia... e a voi, a tutti voi, non resterà che studiare quello che facciamo".

- Karl Rove

All'epoca, i presenti erano inorriditi dalla pura arroganza di Karl "L'Architetto" Rove durante la presidenza "imperiale" di George W. Bush. La citazione di cui sopra sembrava così sconveniente, anche se all'epoca non c'era davvero nessuna potenza globale in grado di fermare ciò che gli Stati Uniti stavano facendo.

Ironia della sorte, le politiche di Rove sono state una pietra miliare per il mondo del 2023, che ora sfida il potere degli Stati Uniti a destra e a manca. In effetti, la geopolitica è attualmente piena di "nuove realtà" create da "attori della storia" che gli altri studiano impotenti - compresa la Casa Bianca. Se pensate che solo gli Stati Uniti offrano un dialogo meliano agli altri, allora leggete davvero poco o solo da fonti selezionate.

Su questo, l'architettura di Rove ha ironicamente costruito anche la torreggiante sfida al potere neoconservatore e neoliberale, e persino al centro, da parte della nuova sinistra e della nuova destra. Purtroppo, la "comunità basata sulla realtà" non ha vinto: piuttosto, sia la sinistra che la destra hanno creato i propri imperi della realtà, avvolti nelle camere dell'eco dei social e dei media mainstream, e circondati da mine politicamente corrette e scorrette. In effetti, se ci pensate, il radical-conservatore Rove era per molti versi "Woke" prima ancora che esistesse - si vedano queste citazioni:

"Tutti i politici operano all'interno di un nimbo orwelliano in cui le parole non significano ciò che normalmente significano, ma il rovismo postula che non esiste una realtà oggettiva e verificabile. La realtà è ciò che voi dite che sia".

"Potresti finire con una matematica diversa, ma hai diritto alla tua matematica. Io ho diritto alla matematica".

Torniamo ai mercati, che ora sono “rovistati” anche sotto molti aspetti.

(…)

In termini più ampi, i mercati pensano di essere "attori della storia" anche ora.

Spingendo i rendimenti obbligazionari a lungo termine verso il basso in concomitanza con i rialzi della Fed, stanno creando la loro stessa realtà, perché più i rendimenti obbligazionari a lungo termine si abbassano, più la maggior parte degli asset lievita, nonostante i danni derivanti dai rialzi dei tassi (o alcuni direbbero a causa di essi). La Fed sarà anche un falco, ma il mercato è un lupo.

Probabilmente, stanno cercando di dimostrare che la Fed non ha alcun potere reale di agire, se non in modo distruttivo che provocherà un enorme contraccolpo contro di essa. È come se i mercati dicessero:

"Ora siamo un impero e quando agiamo creiamo la nostra realtà. E mentre voi studiate quella realtà - con giudizio, come volete - noi agiremo di nuovo, creando altre nuove realtà, che potrete studiare anche voi, e così le cose si sistemeranno. Noi siamo gli attori della storia... e a voi, a tutti voi, non resterà che studiare quello che facciamo".

Tuttavia, il soprannome che George W. Bush diede a Rove, Turd-Blossom (il fiore che germoglia dallo sterco animale), sembra appropriato come risposta.

Dopo tutto, resta da vedere cosa farà la Fed oggi, a marzo e nel 2023. Chi ha davvero la madre di tutte le bombe? I mercati o la Fed? Se è ancora la Fed, verrà sganciata oggi o sarà solo presa come un avvertimento?

Naturalmente, mentre aspettiamo di scoprirlo, pochi prestano attenzione all'architetto di un tipo di pensiero molto diverso, Taleb, che avverte che "Disneyland è finita" per gli investitori con il prosciugarsi dei flussi di cassa.

"Disneyland è finita, i bambini tornano a scuola", ha detto l'autore de "Il cigno nero". "Non sarà tutto così tranquillo come negli ultimi 15 anni".

Probabilmente questo è dovuto al fatto che alcune delle persone che occupano le posizioni di Topolino non scommettono sulla loro pelle: tutto ciò che devono fare è soddisfare i benchmark del settore, e se questi benchmark sono negativi allora tanto meglio.

Tuttavia, se non siete in questo campo e pensate di essere più intelligenti di Taleb, non lo siete.

Prendendo spunto da una vecchia battuta dello scozzese Rab C. Nesbitt - che sembra il ritratto in grigio doriano di Karl Rove del 2023 - Disneyland non è ancora finita per i mercati solo perché

“dis' nae listen, dis nae' learn, an' dis' nae know what's gonna hit 'em!".