Oggi giorno della Pasqua 2021 Recce’d pubblica cinque nuovi Post. Come sapete siamo preparando un nuovo Longform’d dedicato al tema dei tassi di interesse, dei rendimenti delle obbligazioni, e della Federal Reserve: vsarà questo il tema centrale del secondo semestre 2021 Non sentiamo l’urgenza di scriverne oggi per ila ragione che ne scrivemmo già quattrodici giorni fa, e che ne abbiamo scritto anticipando i fatti di queste settimane fino dallo scorso mese di agosto 2020.. Per questo siamo tranquilli: i nostri lettori hanno già oggi le idee chiarissime su ciò che sta per accedere. Ai nostri lettori, insieme con i nostri Clienti, rivolgiamo un Augurio per le Festività della Pasqua e per tutto il resto del 2021.

Nell’uovo di Pasqua quest’anno la sorpresa è la magia dei numeri rotondi

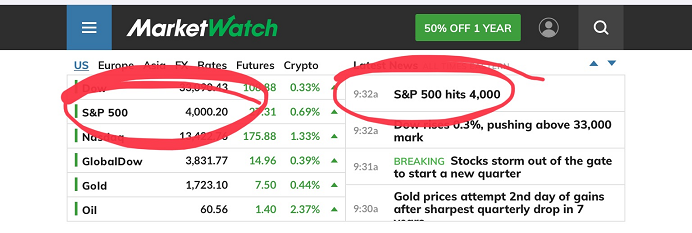

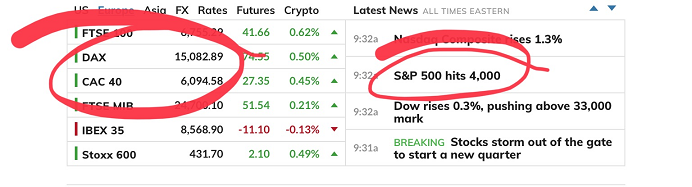

Pensate che fortunatissima combinazione: proprio esattamente prima del weekend di Pasqua, uno dei più lunghi dell’intero calendario, per i paesi Occidentali, la Borsa degli Stati Uniti ha superato una barriera psicologica importante, un numero “tondo” come i 4000 punti dell’indice S&P 500.

Ma non basta. nella medesima seduta, anche l’altro indice di New York, l’indice Dow Jones Industrial , si è riportato sopra i 33000 punti. Appena poco poco sopra.

Ma non basta

Ma non basta il 4000. Anche in Europa, e proprio prima di una chiusura delle Borse per quattro giorni consecutivi, come mai in alcun altro periodo dell’anno, gli indici di Germania e Francia sono saliti, rispettivamente, sopra i 15000 punti e sopra i 6000 punti.

La magia dei numeri tondi. Numeri magici, che ispirano.

Ispirano i giornalisti, per i loro titoli sui giornali. Ispirano i venditori di Fondi Comuni, che hanno qualche cosa da raccontare al Cliente, finalmente. Ispirano i servizi dei TG Economia.

Peccato che i numeri tondi non significano assolutamente nulla.

Sono significativi quanto le “visite a sorpresa” di certi programmi che si vedono in televisione, programmi come l’Isola dei Famosi oppure la Casa del Grande Fratello.

Sono significativi quanto le sorprese che in TV ci propongono in programmi come Carramba che Sorpresa!, oppure quelli di Barbara d’Urso.

Tutte mosse abilmente confezionate ed impacchettate da uno staff di smaliziati sceneggiatori per un pubblico che evidentemente si emoziona con poco.

Anche sui mercati finanziari, quando si è in attesa che succeda qualche cosa di autentico, ragazzini annoiati nelle sale di trading si divertono a fare salire gli indici fino a quel punto, nel quale gli indici “fanno parlare”. Ragazzini senza esperienza e senza responsabilità, che agiscono sfruttando un clima, artificiale e artefatto, creato da chi dovrebbe invece esercitare l’Autorità in materia di politica economica e di regolamentazione dei mercati finanziari.

Si creano per questo situazioni come quelle che leggete nelle due immagni che avete visto sopra: neppure il più ingenuo e disinformato degli osservatori potrebbe credere che si tratti di una “fortunata combinazione”.

Si tratta al contrario di un accordo, accordo che non ha bisogno di parole. A tutti gli intermediari di mercato fa comodo così: ed il pubblico degli investitori, anche in questa occasione come in centinaia di occasioni precedenti, viene considerato come una massa di ingenui sempliciotti che si fanno affascinare dai numeri tondi.

Purtroppo, la cosa fino ad oggi ha funzionato.

E domani? Potrebbe cambiare?

Recce’d ha la certezza che cambierà, rapidamente e violentemente. Anche se la cosa viene ogni giorno negata dalle Reti di vendita di prodotti finanziari

A differenza di Recce’d infatti molti “cosiddetti consulenti” fanno la scelta di “cavalcare l’onda” e di trattare i loro Clienti, o anche solo i lettori delle loro pubblicazioni, come ingenui, stupidi, superficiali.

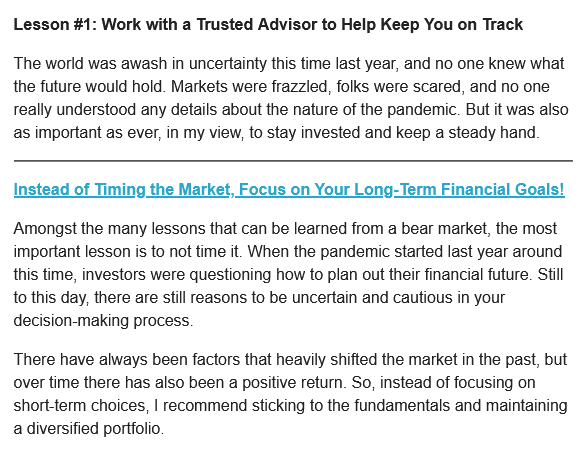

Un esempio lo potete leggere qui sotto, in una pubblicazione distribuita via e-mail dalla Società USA di consulenza all’investitore retail che si chiama Zacks. Si tratta di una scelta del tutto casuale e priva di intenzione: come questo, avremmo potuto portarvi altri cento o mille esempi, molti dei quali italiani.

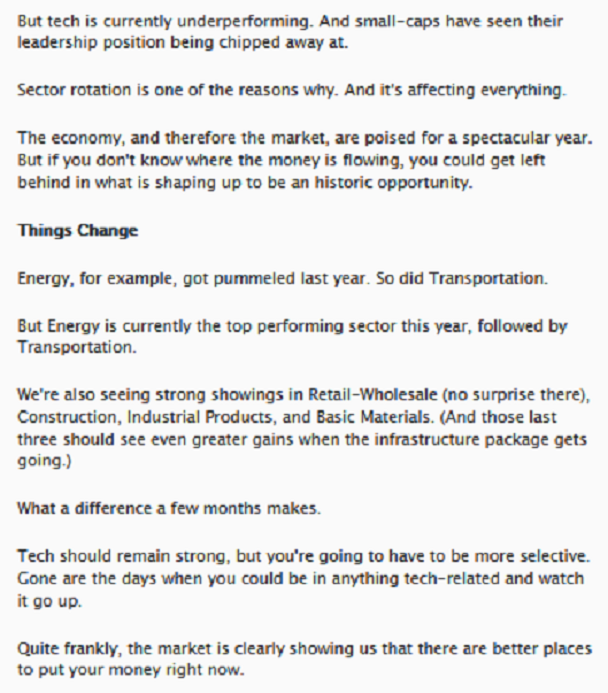

E’ estremamente divertente, ed utile leggere nelle immagini che chiudono il nostro Post il tentativo (disperato) di spiegare che la Borsa salirà ancora e ancora e ancora, grazie al fatto che “l’economia cresce a ritmi elevati”, facendo finta di dimenticare che la crescita economica di questi mesi è spiegata per intero dal più grande piano di spesa pubblica della Storia e dalla più grande immissione dei liquidità sui mercati finanziari della Storia.

Come scritto sopra, si tratta di un tentativo disperato: ragionare di titoli dell’Energia, e di titoli della Tecnologia, come se intorno tutto fosse normale, come se ancora la Borsa si trovasse nel medesimo contesto di dieci, venti, trenta anni fa.

E poi, suggerire al lettore/Cliente di “stick to fundamentals”, affidarsi ai fondamentali. Qui, la presa in giro dell’investitore retail è esplicita. Dice Zacks: “Non tentate neppure di proteggervi da un evento negativo per i mercati 8come fu il COVID-19): state semplicemente fermi come siete”. Arriverà sempre qualcuno dal cielo con 4000 miliardi da gettare sui mercati e altri 3000 miliardi da versare sui conti dei cittadini. Ridicolo? Tragico?

Come strategia di investimento, questa è sia ridicola sia tragica. Una Società che si fa chiamare “consulente” ed agisce in questo modo si prende deliberatamente gioco dei suoi lettori e/o Clienti.

Ma naturalmente, questa presa in giro sta benissimo sia alla Federal Reserve ed alla BCE, sia alla Amministrazione Biden ed alla Commissione UE, sia alle grandi reti di promotori finanziari.

Come sempre, poi, come ogni altra volta, il gioco verrà svelato in un tempo brevissimo ed in modo improvviso: e si scoprirà l’inganno ai danni degli investitori.

Per molti dei quali, però quel momento arriverà … troppo tardi.

Proprio come fu, se guardiamo all’Italia, per Parmalat, e poi per il Monte dei Paschi di Siena, e poi, e poi, e poi …

E poi tutti giù a piangere. Come fanno i bambini se nell’uovo di Pasqua non trovano la sorpresa.