Oggi Recce’d pubblica tre nuovi Post. Il lancio della nuova impostazione di questo Blog (a temi, e con un nuovo layout) è stato rinviato al secondo trimestre 2021 in ragione della rapidissima evoluzione della situazione dei mercati finanziari nel mese di gennaio. Per noi di Recce’d, sono sempre i mercati a dettare i tempi. In aggiunta, oggi le occasioni per gli investitori sono le più grandi di una generazione. e noi di certo non vogliamo perderle di vista. Stiamo preparando un nuovo Longform’d dedicato al tema dei tassi di interesse, dei rendimenti delle obbligazioni, e della Federal Reserve: verrà pubblicato … quando sarà stato completato. Non sentiamo l’urgenza di scriverne oggi (anche se si tratta del “tema del giorno”) per il fatto che ne scrivemmo già sette giorni fa, e che ne abbiamo scritto anticipando i fatti di queste settimane fino dallo scorso mese di agosto 2020.. Per questo siamo tranquilli: i nostri lettori hanno già oggi le idee chiarissime su ciò che sta per accedere.

Come in precedenti occasioni, e fin dal lontano 2015, Mario Draghi offre a noi di Recce’d e a tutti gli investitori preziose opportunità per comprendere al meglio in che modo funzionano i mercati finanziari.

E noi, fin da quel lontano 2015, abbiamo colpito queste opportunità.

Non esistevano dubbi: in quei primi giorni di febbraio (lontani soltanto venti giorni, per essere precisi): Mario Draghi a capo del Governo in Italia significava, sul piano degli investimenti e dell’operatività, che sia la Borsa di Milano, sia i titoli di Stato italiani, avrebbero generato per gli investitori ampi guadagni, inimmaginabili fino al precedente mese di gennaio.

Come i nostri lettori più attenti ricordano sicuramente, Recce’d in febbraio ha scritto e parlato pochissimo di Draghi: dal primo giorno giudicammo questa “svolta” poco influente, per mercati finanziari, e fondata su basi piuttosto fragili, se si guarda alla vita politica e sociale dell’Italia.

Come in altre occasioni, anche in questo caso i numeri dei mercati finanziari ci consentono di non farla troppo lunga. La Borsa a Milano valeva 22400 punti a fine 2020, e vale 22800 punti oggi.

Diremo qualche parola in più invece sui BTp, ritornando (in modo molto rapido) al tema della “narrativa”.

La “narrativa” è quella che serve alle Reti di vendita dei Fondi Comuni per raggruppare le truppe, la forza vendita, fatta di private bankers, di wealth managers, di family bankers, di personal bankers, di “cosiddetti consulenti”, e di tutte quelle altre etichette che sono state inventate per nascondere la qualifica di “promotore finanziario”.

La “narrativa” (la medesima narrativa, questo è tassativo) serve anche alle grandi banche globali di investimento: per imbeccare le Reti dei promotori finanziari, e spiegare a loro che cosa “bisogna assolutamente vendere”.

Ed eccoci allora arrivati ai BTp.

In un qualsiasi giorno di fine febbraio 2021, su uno dei siti di Finanza e Mercati del gruppo Wall Street Journal, vi può capitare di leggere, come vedete qui sopra, che:

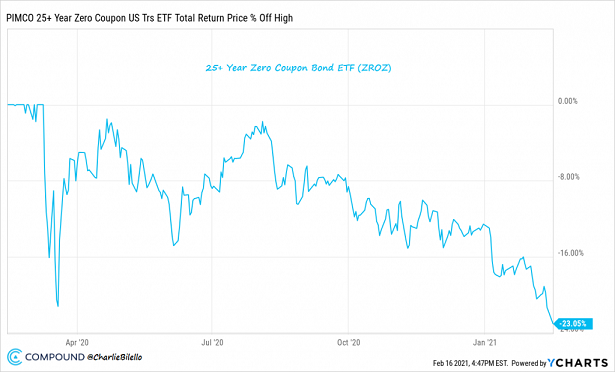

il rendimento dei BTp decennale è tornato a 0,80%, e si trova molto più in alto, rispetto al giorno in cui fu annunciato l’incarico a Mario Draghi

:che il rendimento del decennale tedesco Bund sta riavvicinando allo zero, dopo due anni passati in territorio negativo

che un esponente della Federal Reserve (Elizabeth George) anticipa che l’inflazione potrebbe rialzarsi rapidamente, per effetto della somministrazione del vaccino contro il COVID-19

che il prezzo dell’oro è sceso ai minimi (in dollari) dal giugno 2020

ed ovviamente leggete anche che il Titolo di Stato a 10 anni USA rende il 1,50%

Considerazioni, se ne potrebbero fare a decine. Ma noi ci limitiamo a dire questo: un veloce sguardo alla prima pagina del sito Marketwatch, in un pomeriggio di fine febbraio 2021, vi dovrebbe rendere evidente (senza troppa fatica) che non è solo la “narrativa di Draghi” ad essere saltata (ovvero: smentita dalla realtà dei fatti).

Qui è proprio la più generale narrativa di Goldman Sachs, di Morgan Stanley, di UBS e Credit Suisse, e delle altre banche internazionali (e quindi anche del “copia ed incolla” delle nostre Reti) ad essere saltata.

Per noi di Recce’d, resta incomprensibile il fatto che un grande numero di investitori, anche se messi di fronte a segnali evidenti, decida di non fare nulla e di correre il rischio, e soltanto per non “allontanarsi dal gruppo”.

Colpisce, il fatto che non si rendano conto che il rischio, in questa fine di febbraio 2021, è quello di essere colpiti nel proprio patrimonio da perdite che potrebbero essere le più grandi di tutta una vita.