Tre spunti operativi dal COVID-19

Siamo arrivati alla fine del mese di maggio. Sono trascorsi circa quattro mesi dai giorni nei quali il COVID-19 è comparso sulle prime pagine dei quotidiani, e nei titoli dei TG alla televisione.

L’indice della Borsa più importante del Mondo ha chiuso la settimana, venerdì 22 maggio, a quota 2950 punti. E quindi, vicinissimo ai 3000 punti e molto vicino anche ai livelli massimi assoluto della sua intera storia.

Un viaggiatore che provenisse da un’altra galassia, leggendo questo ed altri valori sui mercati finanziari (l’indice DAX di Francoforte a 11000 punti ad esempio) concluderebbe che “tutto procede come sempre e senza problemi”.

Purtroppo, invece, problemi ce ne sono, e parecchi: dal numero di decessi al numero di disoccupati, passando per i numeri della crescita economica e della produzione.

Sul tema della profonda divaricazione tra l’andamento dei dati dell’epidemia, e l’andamento dei dati economici, da un lato, e dal lato opposto l’andamento degli indici dei mercati finanziari, noi abbiamo già scritto, anche se sempre in modo sintetico, in tutte le sedi dove Recce’d fa comunicazione.

Il tema della divaricazione, oggi, NON ci appassiona: non amiamo scrivere di strategia di lungo termine, del destino del Mondo e dell’umanità, e di altri temi che lasciamo volentieri ad altri commentatori.

Noi di Recce’d siamo mestieranti, e praticoni: non sentiamo il fascino del grande discorso, del tema ampio, della filosofia da prima pagina dei quotidiani..

In modo particolare in un momento (della società, delle economie e dei mercati) nel quale tutte le “visioni strategiche” possono essere ribaltate nello spazio di una sola settimana, dato il peso immenso delle incognite che ci troviamo di fronte.

Lasciamo perciò la “visione del futuro” ad altri, più competenti e preparati commentatori “visionari”, e ci occupiamo di trovare una risposta alla domanda “che cosa faremo, la settimana prossima, per i nostri Clienti?”.

Chiarito così il nostro atteggiamento sul tema “divaricazione”, ora ritorniamo ai dati che avete letto in apertura di questo Post: dati molto significativi, che possono innescare ragionamenti e suggerire conclusioni, alcune delle quali sono molto utili sul piano pratico. Messo da parte (almeno per il momento) il già citato tema della “profonda divaricazione”, ci occuperemo della nostra industria, del nostro settore, che è quello dei servizi offerti al risparmiatore finale, che sia individuale e oppure Istituzionale.

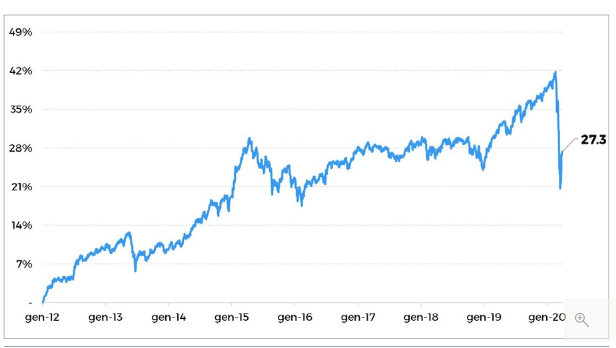

Nel grafico che potete esaminare qui sopra, ci sono i dati relativi all’andamento dell’indice calcolato da Fideuram come media della performance dei Fondi Comuni di Investimento in Italia, per gli anni dal 2007 al 2020.

Fideuram è la più grande delle Reti italiane che vendono quote di Fondi Comuni di Investimento: si tratta di una Rete di vendita, che opera come qualsiasi altra Rete di vendita in altri settori merceologici, dai materassi agli aspirapolvere. I venditori sono remunerati grazie alla retrocessione di ciò che i Fondi Comuni piazzati incassano poi dal Cliente finale, ovvero le commissioni. Non c’è alcuna differenza, tra questi operatori ed altri agenti di commercio in altri settori merceologici: ve lo testimonia il fatto che generano i loro ricavi esattamente allo stesso modo. Che poi si facciano chiamare private banker, personal banker, family banker, o peggio ancora “consulenti”, non cambia la sostanza delle cose. Ovvero che i soldi li fanno sulla base della retrocessione delle commissioni di gestione pagate dai Clienti sulle quote di Fondi Comuni di Investimento piazzate nei loro portafogli.

Nella tradizione anglosassone, la situazione è diversa: sono diffuse e molto note le “Reti di brokeraggio”, come ad esempio Charles Schwab negli Stati Uniti, ma le loro origini sono completamente diverse. nascono e crescono come Reti che vendono al Cliente i singoli titoli azionari, le obbligazioni, e adesso gli ETF. Guadagnano sulle commissioni di negoziazione. Niente commissioni truccate, commissioni nascoste, niente inganni a danno dell’investitore, come invece è prassi comune in Italia..

Tutto questo andava ripetuto e precisato: ma voi lettori lo sapevate già, anche grazie al nostro lavoro in questo nostro sito. E allora? perché parlarne oggi?

Come detto, l’esperienza COVID-19 fornisce una serie di spunti per ragionare, davvero molto utili e molto concreti, ai quali si arriva proprio esaminando i numeri del grafico qui sopra.

I Fondi Comuni di Investimento italiani, tra il luglio 2007 ed il maggio 2020 (in tredici anni) hanno messo a segno una performance molto modesta. L’indice calcolato da Fideuram sale da 107,25 a 125,99, come vedete nel grafico.

Avrete già fatto i vostri conti, a questo punto: il rendimento medio annuo (per il Cliente investitore in quote di Fondi Comuni di Investimento italiani) sta sotto lo 1,50%, nell’arco dei 13 anni dal 2007 ad oggi.

Non abbiamo la più piccola intenzione di mettere questi dati a confronto con le nostre performances. Non vogliamo ritrovarci nella condizione di quel tizio che, in un famoso spot televisivo, si sente ribattere “Ti piace, vincere facile!”. Il confronto non ci sta, non sarebbe giustificato, perché non si possono confrontare le mele con le patate: sono cose diverse.

No: il nostro obbiettivo è ben diverso. Vogliamo fare osservare qui che in media, un Cliente investitore che si è rivolto ad una delle grandi Reti di promotori finanziari altrimenti detti private bankers o family bankers oppure “consulenti” in 13 anni ha guadagnato … molto MENO di quanto ha guadagnato la sua Rete, ovvero dei soldi che lui stesso ha pagato al suo private banker.

Che essa si chiamo FINECO, Azimut, Mediolanum, Banca Generali, o con altri nomi più o meno noti al grande pubblico (anche non italiani, ovviamente: da UBS a Credit Suisse ai tanti che tutti voi lettori conoscete), non c’è alcuna differenza, in questo ambito. Tutti, oggi, stanno cercando di vendervi le polizze assicurative come matti: non è forse vero?

Il dato che avete appena letto nel grafico più sopra è ampiamente documentato in sedi pubbliche: farebbe anche un po’ ridere, se non si trattasse di un dato tragico per la gran parte dei Clienti del private banking e dei promotori finanziari.

Un grandissimo numero di investitori italiani neppure se ne rende conto: anestetizzati ed assuefatti, ancora oggi se ne stanno sdraiati a contemplare, dopo essersi fatti convincere che “non esiste una alternativa”.

Oppure (peggio ancora) se ne rende conto, ma gli sta bene così: in nome di una pretesa “amicizia personale”, oppure di pretese di “maggiore sicurezza”, oppure ancora perché in televisione le Reti passano pubblicità con immagini rassicuranti di gente seduta il poltrona, o in uffici di vetro, o perché magari sullo sfondo c’è una bella fontana.

Questo è lo spunto concreto sul quale Recce’d vi suggerisce di riflettere.

E non è il solo spunto di questo Post. Ce n’è anche un secondo, strettamente collegato al primo appena discusso.

Vi rendete conto che i risultati che avete visti nel grafico sopra arrivano alla fine di un periodo come mai ce ne fu nell’intera storia dei mercati finanziari?

Un periodo lunghissimo nel quale OGNI POSSIBILE supporto è stato fornito ai mercati finanziari, e di riflesso (e deliberatemente) all’industria dei Fondi Comuni di Investimento tradizionali. Arrivando fino al punto, estremo di distorcere gli stessi mercati e drogare nel pubblico una euforia artificiale.

Vi rendete conto, amici lettori, che un periodo come il 2007-2020 nessuno di noi lo vederà mai più nell’arco della propria esistenza? Che non potrà ripetersi? Che ci sono ZERO probabilità di vedere nei prossimi 13 anni analoghe operazioni di “pompaggio” (se preferite, potete chiamarlo “stimolo”, ma l’uso del termine è del tutto improprio) degli indici di Borsa e dei prezzi delle obbligazioni?

Vi siete informati, in merito alle previsioni sui rendimenti delle maggiori classi di attività, nei prossimi 13 anni? Recce’d ne ha scritto e parlato, pubblicando anche qualche dato in questo sito, in Post precedenti. Potete in ogni caso informarvi attraverso il Web: provate a capire quali saranno i rendimenti medi delle maggiori classi di attività nel prossimo decennio (e mi raccomando: nel caso in cui tutto vada bene, anzi benissimo!).

L’utilità della lettura di questo Post deriverà proprio dalla vostra capacità di informarvi su temi dei quali NESSUNO vi parla o vi scrive: sicuramente non Il Sole 24 Ore, non il Corriere della Sera, non la TV CNBC, mezzi di informazione tutti schierati in modo compatto a protezione dei privilegi delle Aziende che organizzano questa massiccia operazione di collocamento dei Fondi Comuni di Investimento, violando a tutto oggi il Regolamento di settore e la Legge per ciò che attiene al conflitto di interesse ed alla sistematica rappresentazione dei fatti in modo oscuro, difficile da comprendere, in una parola NON trasparente. Con il beneplacito ovviamente degli Organismi preposti e degli Albi Professionali.

E visto che abbiamo accennato proprio sopra alle classi di attività, allora è possibile ampliare ulteriormente la nostra riflessione, offrendovi un terzo spunto molto concreto che COVID-19 ha messo in ulteriore evidenza.

Per la gran parte di voi, oggi, il portafoglio titoli è organizzato sulla base di una asset allocation suddivisa per classi di attività. Tipicamente un terzo azioni, due terzi obbligazioni, un po’ di azioni ed obbligazioni in dollari USA, ed un pizzico di Mercati Emergenti.

Potete facilmente trovare, liberamente disponibile sul Web, un grafico rappresentativo della performance di un portafoglio costruito in questo modo. A puro titolo di esempio, noi sotto ne riportiamo uno tra i tanti che rifflettono l’andamento di un portafoglio “ad asset allocation tradizionale”.

Vedete nel grafico fino al 2015 un rialzo che è quello che fece seguito alla crisi del 2009, e dopo di quello una fase di anni con un movimento laterale.

Il messaggio che esce da questo grafico è chiarissimo: se il mercato sale, il portafoglio sale; se il mercato scende, il portafoglio scende. E a volte non sale anche quando i mercati salgono.

Ma perché voi investitori pagate soldi a questa gente, a gente che per voi fa nulla? Fatevelo da soli, il portafoglio ad asset allocation: è facilissimo, tanto da risultare persino stupido. Non sarete mica affascinati dai “ribilanciamenti di fine mese? Quel +2% oppure -2% che lascia il vostro portafoglio esattamente come stava prima?

Notate inoltre come questo grafico risulta IDENTICO a quello della media dei Fondi Comuni italia, che avete già visto più in alto.

E notate infine come la performance sia PARI A ZERO dal 2015 al 2020. Con tutti gli indici di mercato grazie alla “bolla di tutto”, “the bubble of everything” di cui Recce’d ha scritto (con ottimi argomenti ed trovando alla fine solidissime conferme) per tutto il 2017, e poi nel 2018, e poi per tutto il 2019, anche qui nel Blog ma soprattutto per i propri Clienti nelle sedi che riserviamo a loro.

In sintesi: sono stati i loro “anni buoni”. Il loro “periodo fortunato”. E i risultati sono questi. I prossimi anni invece saranno il NOSTRO “periodo buono”. I loro risultati come saranno?

E voi, amici lettori, perché pagate un tizio che butta i vostri soldi un po’ a destra, e un po’ a sinistra, e poi alza i piedi e li mette sul piano della scrivania ed aspetta di vedere che cosa succede? A voi amici investitori, questo a che serve? Fatevelo da soli, è la medesima cosa. Consigli di questo tipo (asset allocation) li potete trovare del tutto gratis via web, e non costano nulla: proprio perché non valgono nulla, basta buttare un po’ di soldi qui e un po’ là, magari giocherellando con un programmino che fa “le torte a spicchi colorati”. Sulla base di che? Del nulla più assoluto.

Vediamo insieme un ultimo grafico: anche questo è liberamente disponibile via Web, e quindi c’è proprio nessun segreto da proteggere.

In quanto investitori, quello che cercate è questo? Di essere legati a filo doppio, ed anzi triplo, agli alti ed ai bassi degli indici di mercato? Vi sta bene di investire in questo modo? Di investire su portafogli il cui rendimento può AZZERARSI nello spazio di 30 giorni?

A voi sembra questo, il modo migliore per affrontare la Fase 2, e poi la Fase 3, e poi la Fase 4, nei prossimi anni?

Volete davvero stare ad attendere il terremoto in piedi sul cornicione del vostro palazzo? Oppure, siete semplicemente storditi dai tanti anestetici, e non vi rendete conto di essere sul cornicione?

La vostra migliore operazione di investimento oggi (e per molto tempo ancora) non è quella di perdere il proprio tempo a scegliere tra euro e dollaro, tra azioni ed obbligazioni, tra ENI e UBI Banca e Banco Popolare.

La vostra migliore scelta di investimento oggi è chiedervi COME state investendo i vostri soldi.

Come fa da oltre un decennio, Recce’d rimane pronta ad aiutarvi: le novità che apportiamo al nostro sito (il lavoro è iniziato una settimana fa, e proseguirà poi nelle prossime settimane) si rivolgono anche, per una piccola parte, al pubblico del sito.

Recce’d dispone di un modello di servizio che è unico in Italia, e non soltanto in Italia. Che è efficiente. Che è testato anche a fronte di fasi di mercati di estrema difficoltà. Che mette a vostra disposizione le tecniche più avanzate. Che è più avanti di tutti, e mette voi investitori più avanti di tutti. Come dicono i numeri.

Recce’d resta ovviamente disponibile anche per tutti gli operatori del settore del risparmio (e sono molti, e sono validi) che sono consapevoli di ciò che li attende nel loro futuro ormai prossimo, e che noi (rozzamente, ma ci auguriamo in modo efficace) abbiamo semplificato utilizzando più in alto immagini che richiamano episodi del recentissimo passato.

Tutti i professionisti del settore del risparmio che realizzano che il futuro della loro professione impone un cambiamento immediato e radicale e anche brutale (prima che si arrivi agli scatoloni) troveranno qui in Recce’d ampia apertura e disponibilità al confronto.

Siete messi male, amici “consulenti addetti alla vendita fuori sede”, e qualcuno tra di voi proprio male male: perché il conto alla fine arriva e qualcuno dovrà pagarlo. E stavolta non saranno soltanto i vostri Clienti.

Questo Post è in realtà un sollecito: c’è una bolletta scaduta da tempo, e adesso si deve correre a pagarla. E sono le Reti che la pagheranno agli investitori.