Abbiamo già evidenziato la settimana scorsa, e riportiamo anche oggi alla vostra attenzione, l’elemento di instabilità che potremmo chiamare “fattore politica”.

L’intero Pianeta è percorso da tensioni politiche e militari: fanno clamore le proteste di piazza, ma al tempo stesso si vede come non si riesca a trovare una via di uscita dalla vicenda Brexit, negli Stati Uniti è stato avviato il procedimento di impeachment per il Presidente in carica, ed anche in Italia il Governo mostra una preoccupante fragilità.

I mercati finanziari oggi sono una parte di questa situazione: anche i “nuovi record di borsa” sono niente altro che una espressione di questa vera e propria situazione di guerra.

Ma i mercati finanziari oggi esprimono questo stato di tensione in modo diverso rispetto al passato. Soltanto pochi anni fa, ogni episodio di tensione politica, o peggio militare, provocava sui mercati una reazione verso il basso, per conseguenza delle vendite degli investitori più avversi al rischio.

Oggi, questo non succede, almeno fino ad oggi. Gli investitori si affidano in tutto e per tutto alle rassicurazioni delle Banche Centrali, che garantiscono da anni acquisti illimitati di titoli ad ogni ribasso dei mercati.

Questo ci rassicura? No, tutto il contrario: ci preoccupa moltissimo. Perché ci siamo impegnati, verso in nostri Clienti, a proteggerli da questo stato di cose.

Affidare il proprio denaro a promesse verbali di questo genere, seppure in arrivo dalle potenti Banche Centrali, è una vera e propria “mossa della disperazione” per gli investitori. Una mossa da kamikaze.

In una realtà nuova, nella quale i mercati finanziari vengono utilizzati su base quotidiana come strumenti di campagna elettorale, le Banche Centrali si ritrovano ad affrontare difficoltà nuove, della cui natura sanno nulla, e al tempo stesso sono soggette a pressioni nuove, mai sopportate in precedenza.

Noi investitori dobbiamo avere chiaro che la garanzia di cui si diceva più in alto nella realtà non esiste: ce lo dicono i fatti.

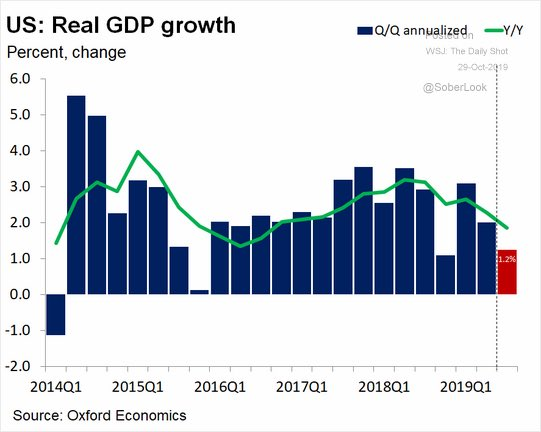

In un Mondo nel quale le due principali Banche Centrali hanno già tagliato i tassi ufficiali di interesse, ed hanno già ripreso le loro operazioni di QE, le prospettive per la crescita economica restano a tutto oggi insoddisfacenti, per non dire negative. Se nelle prossime settimane si concretizzasse l’eventualità di una recessione, di cui moltissimi hanno parlato e scritte, non avrebbero più armi con cui combatterla.

Ed è esattamente questa, la spiegazione per la quale in tutto il Mondo vedete crescere, ogni giorno, la conflittualità: perché non esistono più i margini per mediare, non è più possibile utilizzare il denaro per fare da cuscinetto ed ammorbidire le tensione.

E’ esattamente questa la ragione per la quale il conflitto tra USA e Cina sulle tariffe non si risolve.

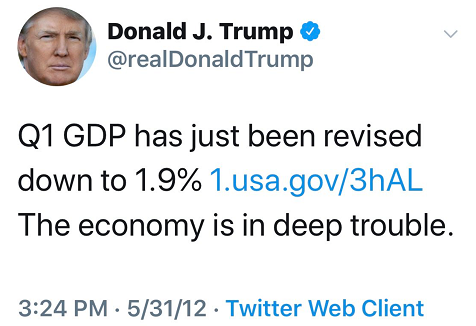

Ed è esattamente questa la ragione per la quale, a pochi minuti di distanza (sotto) il Presidente degli Stati Uniti strilla attraverso Twitter che “l’economia degli Stati Uniti non è mai stata così bene” ed anche che “è assolutamente necessario tagliare i tassi ufficiali di interesse”.

Queste contraddizioni, tipiche di ogni campagna elettorale, oggi vengono esasperate dalle difficoltà delle economie: che, lo ripetiamo, non nascono con la guerra sulle tariffe, ma al contrario la hanno provocata.

Nel corso della settimana appena conclusa, anche la stampa italiana ha interpretato il fatto più eclatante in ambito geopolitico e militare come parte di una prolungata ed accesa campagna elettorale.

Noi gestori di portafoglio, in un conteso perturbato da proteste, violenze, eccessi di linguaggio ed atteggiamenti spregiudicati di numerosi tra i protagonisti abbiamo un obbligo principale, che è quello di proteggere il denaro dei nostri Clienti da quegli shock improvvisi che in situazioni come quella appena descritta non sono evitabili.

Per questa ragione, in Recce’d non abbiamo tempo di lasciarci emozionare dai “nuovi record di borsa” oppure dalle “notizie” sulle trattavie tra USA e Cina (sotto nell’immagine), e ci concentriamo invece sulla realtà dei fatti, esaminando le più probabili evoluzioni e le implicazioni per i vostri investimenti. Che sono OPPOSTE a ciò che sembrerebbe a prima vista.