Anche la Finanza ha i suoi opinionisti.

Voi lettori, tutti, seguendo la TV nelle ultime settimane avete visto sfilare tutti i più noti “opinionisti” della TV italiana, personaggi che si sono ritagliati uno spazio andando a riempire i vuoti di notizie nelle fase nelle quali, in televisione, è necessario reggere per ore ed ore aspettando la notizia.

Tra questi opinionisti, un personaggio tra i più celebri è Vittorio Sgarbi, che ha scelto di caratterizzarsi come urlatore dal linguaggio forte, che non ha paura di usare le cosiddette parolacce, che attacca, che a volte aggredisce, che non sta ad ascoltare, e che quando gli garba si alza e se ne va. Ci furono anche episodi con schiaffoni, nel passato.

Ci sono numerosi punti si somiglianza tra Sgarbi e Jim Cramer, che alla televisione specializzata CNBC (USA) è diventato un personaggio famoso. Giornalista, si è poi buttato in una serie di iniziative (Fondi Comuni e simili) tutte di nessun successo, per cui oggi si concentra su quello che sa fare bene: intrattenere.

Anche lui è un urlatore, un amante delle iperbole: non insulta, e a differenza di Sgarbi non dice le parolacce, ma è chiaro che è diventato così riconoscibile proprio per la sua veemenza, per i toni di voce elevati, per lo stile … diciamo anticonformista. Potremmo dire che … rompe la noia dei soliti ospiti di CNBC (USA). E quanti giornalisti di Finaza, in Italia, aspirano a diventare un urlatore famoso proprio come Jim Cramer!.

Tutta questa fama però non trasforma necessariamente il nostro Jim in un buon analista, è chiaro: non fa di lui neppure un analista, se vogliamo dirla tutta. Però fa di lui un … ascoltato, un uomo che fa rating di ascolti, e quindi un uomo popolare.

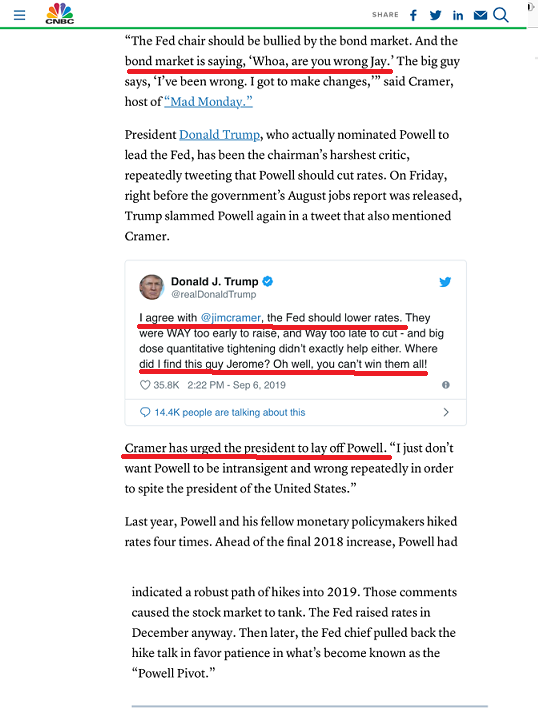

Ne abbiamo già scritto di recente, e ne scriviamo di nuovo oggi. Oggi, la ragione è diversa: il Presidente degli Stati Uniti ha scelto proprio Jim Cramer come opinionista da indicare a supporto delle proprie idee sulla Federal Reserve. Lo leggete sotto nell’immagine.

Il che, a nostro avviso, merita attenzione: perché ci fa capire chi ascolta Trump, come ragionano i consiglieri di Trump, e forse anche come andranno a finire le cose per Trump.