Quando il 23 marzo abbiamo pubblicato il primo Post con il titolo che leggete sopra, sui mercati i prezzi delle maggiori classi di attività (Borse, obbligazioni, valute) erano non molto diversi da quelli che vedete stamattina sui vostri schermi. Facciamo subito un esempio concreto, ed importante: la curva dei rendimenti USA, ad esempio, allora era invertita ed oggi resta invertita. Un secondo esempio: l’indice principale della Borsa principale, lo S&P 500, si collocava vicino ai 2800 punti, ed è esattamente il livello dove stava ieri pomeriggio.

Era quindi azzeccato il nostro titolo di marzo, ed anche la nostra scelta di NON ripetere cose già dette. Una scelta che facciamo anche oggi.

Per questo, nel nostro unico Post riassuntivo che pubblichiamo oggi, ci limiteremo ad alcuni sintetici accenni ai temi di mercato di maggiore importanza.

Un tema sul quale noi abbiamo insistito più volte è quello della volatilità, per alla quale avevamo pronosticato una impennata improvvisa. Era una previsione facile, che per ora si è realizzata soltanto nel comparto delle Borse, come vi illustra in modo chiaro ed efficace il grafico che potete vedere qui vicino. Anche qui, nulla di nuovo da dire: risulta probabile, non soltanto per noi, che l’aumento della volatilità coinvolga anche le valute e le obbligazioni, nel prossimo futuro.

Un secondo tema sul quale Recce’d da tempo insiste, e che ha trovato una serie di conferme, riguarda la Cina e le sue difficoltà nel comparto dell’economia: difficoltà sulle quali si è agito con uno stimolo dal credito bancario, stimolo che però può durare soltanto per un breve tempo e che per questo esercita (anche stavolta, e come sempre) soltanto un effetto temporaneo. Soltanto un ingenuo può pensare che i dati economici (cinesi ed americani) non abbiamo determinato i recenti sviluppi della vicenda trattative. Ma ve ne abbiamo già parlato.

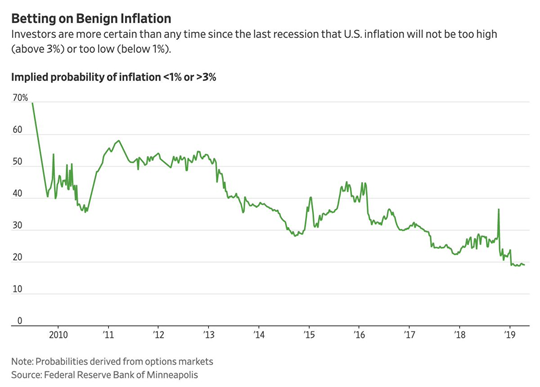

E’ facile collegare il tema Cina al resto del Mondo: in tutto il Mondo, nei primi mesi del 2019, l’andamento dei mercati finanziari è stato profondamente influenzato dal cambiamento delle aspettative per la politica monetaria (da restrittiva ad espansiva): ma è la stessa esperienza ad insegnarci che quando i prezzi sui mercati salgono SOLO perché si prevede un costo del denaro in calo, questo tipo di spinta si esaurisce velocemente e si ritorna ai classici problemi di crescita e di inflazione. Anche di questo, ve ne abbiamo già parlato e scritto.

E’ facile collegare ciò di cui abbiamo appena scritto al tema dei Mercati Emergenti, che da sempre soffrono in modo particolare nelle fasi di mercato in cui gli operatori decidono di ridurre i rischi nel loro portafogli. Vi invitiamo, per questo, a rivedere le notizie arrivate sia dalla Turchia sia dall’Argentina proprio nell’ultima settimana, e vi invitiamo a riflettere sul 2019 delle economie asiatiche. Come vedete bene nel grafico qui vicino, sono state notate alcune somiglianze tra ciò che abbiamo visto nei primi mesi del 2018 e ciò che si vede in questo inizio del 2019. Anche quest’anno le cose finiranno allo stesso modo? Il tema per i nostri lettori non è nuovo, proprio perché … ve ne abbiamo già parlato.

Infine, che cosa c’è ancora da aggiungere su Trump ed i suoi Tweet? Si può dire qualcosa di nuovo?

Come abbiamo scritto oggi nella pagina di ricapitolazione settimanale, Recce’d è fortemente convinta che (al di là delle apparenze) è sbagliato affermare che i Tweet di Trump muovono i mercati, perché a loro volta Trump con i suoi Tweet reagisce semplicemente ai fatti ed alla evoluzione della realtà (economica e politica) intorno a lui. Anche per Trump e per i suoi Tweet, ciò che conta sono i dati reali, come noi di Recce’d vi diciamo da sempre, ed anche qui nulla da aggiungere. Resta peraltro vero che nel breve termine i suoi Tweet producono notevoli turbative e grande volatilità, così come è vero che sui mercati circolano ipotesi sempre più fantasiose, ed estreme, su “quello che c’è dietro” ad ognuna delle mosse che Trump effettua, inclusa quella sulle tariffe, come potete leggere nell’immagine che chiude il Post.

In sostanza: non è questo il momento del DIRE, come invece era qualche mese fa. Adesso è il tempo del FARE, e i nostri Clienti in questo senso hanno già agito, al momento opportuno.