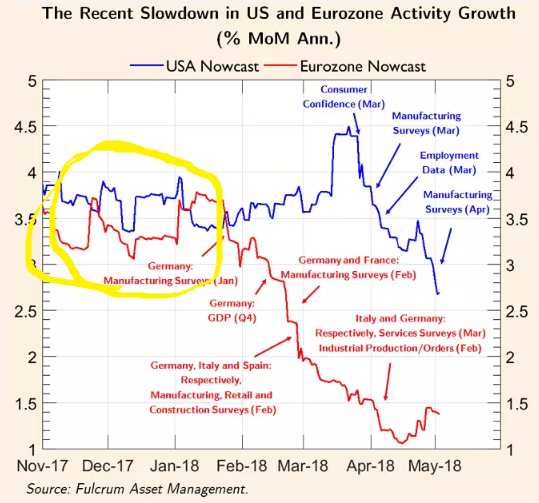

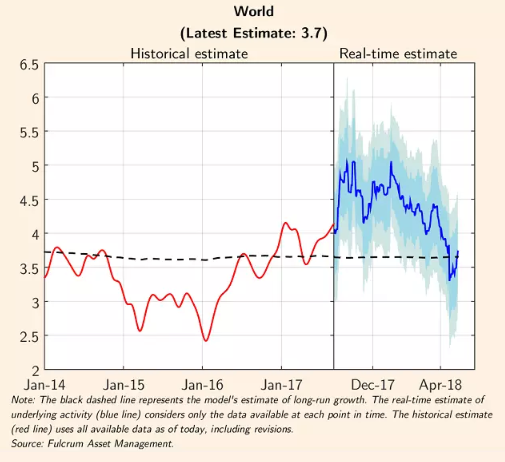

Le due immagini di questo Post sono ricavate dalla ricerca di un gestore di Fondi Comuni di Londra che si chiama Fulcrum, che noi seguiamo con grande attenzione sia nei risultati sia nel lavoro di analisi.

Le due immagini confermano il rallentamento della crescita che Recce'd ha anticipato ai sui Clienti fin da gennaio. Il punto che ci interessa, pertanto, non è quello.

Ci è sembrato utile segnalare ai lettori del Blog due cose:

- nel grafico sopra, vedete il netto rialzo delle STIME nella seconda parte del 2017: vi domandiamo se quel rialzo, che vedete nella linea di colore blu, è stato un rialzo dei dati veri, dei dati "hard", se davvero l'economia ha accelerato, oppure se era solo un gioco di specchi, di sensazioni; e il nostro suggerimento è: guardatevi con attenzione i numeri, i dati

- nel grafico sotto, Fulcrum esplicita i dati che, secondo Fulcrum, hanno determinato il calo delle attese di crescita economica: ci ha colpito che la gran parte dei dati che Fulcrum mette in evidenza sono sondaggi di opinione, e ci chiediamo (e vi chiediamo) se per caso la fase evidenziata in giallo è esistita solo ... nella testa di alcune persone