Ciò che Recce'd può garantire ai suoi Clienti (parte 4)

La nostra strategia di portafoglio, per dimostrarsi vincente, non ha bisogno di interventi esterni e miracolistici, di dichiarazioni di Draghi o della Fed, di improvvisi terremoti finanziari o della caduta di un meteorite.

I soldi dei nostri Clienti li abbiamo investiti in un modo tale per cui un semplice, e non evitabile, ritorno verso condizioni "normali" di mercato ci posizionerà davanti a tutti.

Fatti chiari ed evidenti nei primi mesi del 2018 ci dicono che questo cammino è già stato imboccato, ed ora attendiamo il resto.

A chi ci domanda che cosa stiamo aspettando, la risposta è la seguente: aspettiamo appunto che si ritorno alla normalità, fuori dalle isterie del 2017, e che questo accada in particolare in un comparto, a proposito del quale ci sarà su The Morning Brief in settimana un approfondimento, ma a proposito del quale già qui nel Post forniremo qualche elemento di giudizio.

Parleremo di dati noti a tutti e di grande evidenza. Ma, così come sono molti i pazienti che, al proprio medico di fiducia, rispondono "che bisogno c'è? sto benissimo" quando vengono suggerite attività di prevenzione, purtroppo, anche tra gli investitori sono moltissimi quelli che non vogliono vedere, o meglio che vedono il danno quando il danno già è stato fatto. E' stato così in passato, e dovrebbe insegnare molte cose: purtroppo, come dicevamo, molti investitori rimangono miopi e di memoria cortissima.

Oggi, per fornire a chi ci legge un fatto concreto ripartiamo da dati clamorosi che però, fino ad oggi, il mercato vuole ignorare.

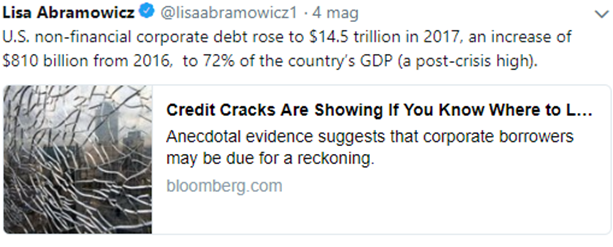

Ai numeri, non c'è modo di scappare, e qui sopra leggete che la continua crescita del debito del settore Aziende USA ha fatto crescere il rapporto con il Prodotto Nazionale al 72%.

Per l'Europa, ci sono numero ancora più clamorosi, perché la crescita del debito è avvenuta (sulla spinta della BCE) in comparti a bassa e bassissima qualità (dell'emittente, e quindi del credito): ne ha fatto le spese la stessa BCE, coinvolta solo poche settimane fa in un grande fallimento, di cui Recce'd ha scritto anche nel Blog.

Il dato deve fare riflettere, se lo mettete a confronto con la forte compressione dei rendimenti che è stata provocata dalle politiche delle Banche Centrali. Ma adesso che le Banche Centrali sono costrette a levare il piede dall'acceleratore (immagine che segue), che cosa succederà a tutti quegli investitori finali che neppure hanno capito che rischi si sono presi? Che si sono lasciati attirare nella trappola? E che nessuno avviserà, informerà, metterà in guardia?

Le reazioni dei mercati ci sono già: il rialzo dei tassi ufficiali di interesse negli Stati Uniti ha già provocato forti reazioni destabilizzando l'Argentina, l'Indonesia, la Turchia. Ma si può essere certi che questa onda arriverà anche al centro, al cuore dei mercati internazionali. Non siamo i soli e vederla così, ed il Financial Times lo spiega bene nel brano che segue.

Il testo si riferisce in particolare alle obbligazioni di bassissima qualità, le cosiddette High Yield, che oggi stanno a prezzi altissimi (ed offrono per questa ragione rendimenti bassissimi a chi investe), a causa della (famigerata) caccia al rendimento sui mercati finanziari.

I fatti degli ultimi giorni in Argentina però che cosa ci ricordano? Che nel mondo delle obbligazioni, non sempre è un problema di rendimento. Più chiaramente: nel mondo delle obbligazioni, quando i rendimenti salgono, non è sicuro che aumenti il numero dei compratori. Può succedere, ed è successo in passato, che quando i rendimenti salgono (e i prezzi scendono) invece di COMPERARE di più gli investitori decidano di VENDERE tutti insieme.

Succede oggi in Argentina. potrebbe succedere domani in altri mercati, determinando quei fenomeni di ILLIQUIDITA' citati nel brano del Financial Times.

Oggi come oggi, coi tassi di inflazione in aumento ed i tassi ufficiali che quindi come minimo NON POSSONO SCENDERE, un fatto del genere è una eventualità concreta da tenere bene a mente nella gestione del proprio portafoglio.