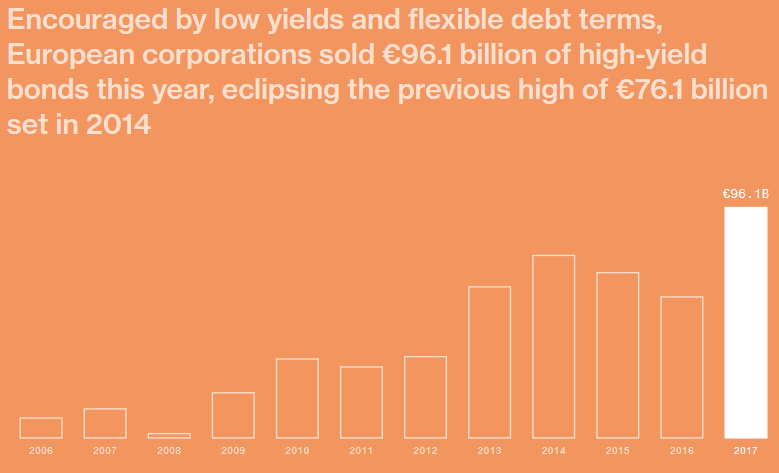

C'è una "favola", una "leggenda", che domina sui mercati finanziari da un anno, e che tiene in piedi (miracolosamente) una impalcatura fragile e pericolosissima.

Più o meno, si dice: oggi i dati sono normali, ma domani ..., beh domani vedremo cose spettacolari. Domani tutto sarà fantastico.

Cosa tiene in vita questa "speranza"? Quali sono i punti di debolezza, e dove compariranno le future crepe?

Tra i tanti punti di debolezza, oggi scegliamo di parlare degli utili aziendali, visto che tra 10 giorni (il 12 gennaio) con JP Morgan si aprirà la stagione delle trimestrali relativa al quarto trimestre 2017 per gli USA.

Recce'd vi ha documentato, in un Post della metà di dicembre, la "leggenda" che ha dominato, a proposito degli utili, nel 2017. e lo abbiamo fatto con dati molto precisi, specifici.

Ora è tempo di guardare al 2018: perché proprio il 2018 sarà l'anno di svolta. Se non arrivano conferme alla "speranza" ... allora si salvi chi può.

Vediamo un po' di dati per inquadrare la questione.

Primo dato: negli USA oggi siamo ai massimi di ogni tempo (con la sola eccezione dell'anno Duemilanove) del rapporto tra gli utili già comunicati ed i prezzi. La scommessa sul futuro, pertanto, è senza alcun precedente.

Secondo dato: le banche di investimento globali prevedono una forte crescita degli utili nel 2018, ma non si vede il minimo effetto dei tagli alle tasse di Trump nelle stime degli analisti (la riga in alto nel grafico parte dal 2016).

Terzo dato: sempre dal grafico qui sopra: notate che il consuntivo per il 2017, per l'indice S&P 500, è di 131 dollari USA per azione (la riga in basso nel grafico) e che non c'è stato il minimo miglioramento nel corso del 2017. Vi avevamo già documentato che 131 dollari era la stima delle stesse banche di investimento a metà 2014, ovvero 3 anni fa, per i 12 mesi successivi. Ma ... ci siamo arrivati invece solo 3 anni dopo. Capita.

Quarto dato: il rialzo registrato fino ad oggi (terzo trimestre 2017) degli utili USA non è nulla di sensazionale. E' documentato dal grafico sotto. Il trimestre veramente forte dovrebbe essere il quarto 2017, come vedete nel grafico, e poi viene stimata (ovvero prevista, o meglio immaginata) una sostanziale esplosione, ma soltanto dal secondo trimestre 2018 (il primo sarebbe, a vedere bene il grafico, in calo).

Ci sono poi numerosi altri dati, relativi agli utili sia negli Stati Uniti sia in Europa, che devono essere presi in attenta considerazione da tutti gli investitori: i nostri Clienti riceveranno da noi tempestivi, ed utili, approfondimenti in merito.

Aggiungete poi a questi dati le necessarie considerazioni sulla crescita dell'economia nel suo insieme, dei tassi di interesse di mercato, dei tassi della Fed, dell'inflazione, del cambio del dollaro, e così via. Anche su questo, il nostro lavoro per i Clienti sarà tempestivo e di dettaglio.

Per ragioni di spazio, qui nel Post ci limitiamo però a segnalare un ultimo dato.

Quinto dato: le stime, di regola, sono sempre sbagliate per eccesso. Lo vedete qui sotto nell'ultimo grafico. Il fatto notevole del 2017 è che nel corso dell'anno sono scese ma meno che negli anni precedenti.

Come investitori, vi dovete chiedere se anche il 2018 somiglierà al 2017, oppure se sarà più simile a tutti gli anni precedenti. Da qui, poi, fate scaturire le vostre scelte operative. Come minimo, fatevi almeno qualche domanda. Nel vostro interesse.