Il termine "stellare" lo ha messo in prima pagina Bloomberg stamattina 31 marzo, e poi lo hanno ripreso un po' tutti. Non c'è dubbio che i rialzi delle Borse, nei primi tre mesi dell'anno, sono andati molto al di là delle aspettative di tutti. E delle aspettative di Recce'd, in modo particolare.

Ovviamente, siamo costretti a leggere adesso i soliti commenti di rivincita, le solite frasi, e i solito luoghi comuni:

- sul lento declino dei "profeti di sventura" (ovvero: vedete? non c'è ragione di preoccuparsi, va tutto alla grande); e poi

- sul fatto che la Borsa USA sale sempre, dal 1910 (ovvero: vedete, l'azionario conviene sempre).

Sono argomenti già molto conosciuti, e che hanno fatto molti danni in passato per chi ci è andato dietro: molti ricorderanno le perdite subite, anche nel 2014, e poi nel 2015, e poi nel 2016.

Nell'ultimo anno, poi, il gioco di questi consulenti, commentatori, analisti, Reti di vendita e banche di investimento è stato svelato per quello che è, ovvero una attività che ha nulla a che vedere con l'analisi e che punta solo alla vendita. Ricorderete infatti tutti (e se non lo ricordate, scriveteci e vi giriamo i link, che sono centinaia) che tutti quelli che oggi scrivono contro i "profeti di sventura" solo 12 mesi fa, e a prezzi molto più interessanti, scrivevano di stare fuori dall'azionario. Il che, appunto, svela quale è il loro gioco.

Ci chiediamo e vi chiediamo: ma se uno non scrive dei rischi, e della cautela, quando gli indici sono sui valori massimi, quando ne dovrebbe parlare? Dopo un crollo del 20%? Purtroppo, anche in queste settimane siamo obbligati a osservare che la grande quantità dei commenti è scritta da chi ama "stare nascosto nel gregge, al riparo", ed il suo unico obbiettivo è "non distinguersi troppo dalla massa, stare coperto".

Recce'd non è così, non scappa, non si nasconde nel gregge, e non ha paura della massa: abbiamo già affrontato, sempre con successo, numerose fasi di mercato come quella in corso.

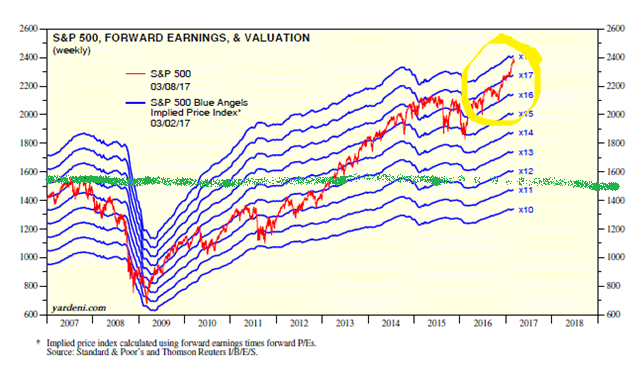

Oggi portiamo all'attenzione di chi ci legge alcuni dati, che ci servono per dimostrare che ci scrive e parla di una futura "correzione" è del tutto fuori strada.

La fase di mercato in corso è l'equivalente di un cul de sac per tutti i mercati finanziari internazionali, che adesso non sanno più come uscirne. Borse in rialzo, nessuna rotazione settoriale, rendimenti delle obbligazioni fermi, valute ferme, materie prime ferme: che senso ha, per chi investe? Ha senso buttare i propri soldi in scommesse come queste? Ha senso solo per i private bankers che fanno comperare i Fondi Azionari. Ma per quanto può durare?

I pochi a cui è rimasto un po' di buon senso scrivono che per salvare i mercati ora è necessaria la delivery da parte del Presidente Trump, come se in aprile Trump potesse realisticamente disegnare, discutere e far votare la riforma fiscale.

Parlando invece di cose meno fantasiose e più concrete, saranno invece i mercati a ritrovare, senza aiuti esterni, il loro equilibrio, e quindi a rimettere i piedi sulla Terra: ed abbiamo per voi alcuni dati, molto concreti, che vi dimostrano che il primo trimestre 2017 resterà nella storia come un (ennesimo) episodio anomalo in un contesto di mercati finanziari distorti e pesantemente indirizzati, come è quello attuale:

- nel primo trimestre, c'è stata una sola seduta con un calo degli indici USA superiore allo 1%; ed è arrivata dopo 109 sedute senza un calo dello 1%

- nel primo trimestre in media, il movimento degli indici per singola seduta è stato dello 0,3%, ed è il dato più basso dalla fine degli Anni Sessanta (cinquanta anni)

- l'indice VIX della Borsa di Chicago, che misura la volatilità implicita nei contratti di opzione, ha fatto segnare la sua seconda media trimestrale più bassa di sempre (di ogni tempo).

Non vi basta? A noi basta, ma se fosse utile a chi ci legge avremmo anche altri dati da segnalare; se li volete conoscere, scriveteci.

Quello che per noi di Recce'd è certo è che chi parla oggi di una futura "correzione" può essere solo molto distratto oppure non conoscere il significato del termine "correzione". Quello che i mercati dovranno affrontare è tutt'altro: e nessuno potrà poi lamentarsene.