Things happen. Non dite poi che non si poteva immaginare.

I primo mesi dell'anno 2017 ricordano i primi mesi del 2015: la medesima euforia ottusa (allora c'era il "bazooka" sui quotidiani, oggi c'è Trump) e il medesimo stress di tutti gli indicatori di mercato. La differenza tra allora ed oggi? Questa volta è un tantino peggio.

Nel 2015 non c'era il rialzo dei rendimenti obbligazionari, non c'era l'inflazione, e non c'era la tensione politica tra le Economia Sviluppate. paradossalmente, era un periodo più tranquillo.

E poi ci sono le Borse: trascinate in alto, nel 2017, dai meccanismi (perversi) di vendita delle Reti, in tutto il mondo: ovvero, dai private bankers che dicono ai Clienti "essendo che non si guadagna più sulle obbligazioni, comperatevi le azioni". Non è solo del tutto non professionale: è azzardo puro. Ma la logica è "se questo Cliente qui non investe, poi a mé tirano le orecchie perché i mie Clienti rendono poco".

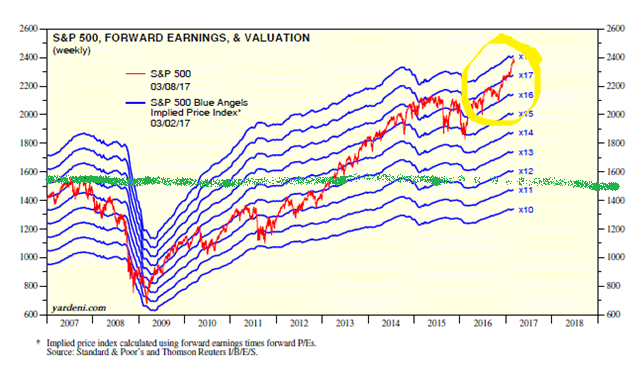

Il grafico qui sopra basta e avanza per chiudere la questione, e ci fa risparmiare parole. A causa del rialzo dell'ultimo trimestre, la Borsa USA oggi è valutata 18 volte gli utili futuri: ovvero gli utili che NON SAPPIAMO se poi ci saranno, quindi che sono incerti, che sono di per sé un rischio. Rapportando i prezzi di oggi agli utili appena comunicati in febbraio 2017, e quindi certi, la valutazione sale a 22 volte. Prima del crollo del 2008, la Borsa USA era valutata 15 volte gli utili previsti per i 12 mesi successivi. Adesso fate i vostri conti: noi chiudiamo il Post con una "frase celebre", che è storica ma allo stesso tempo è della massima attualità.

On a note of caution, let’s recall the infamous last words of former Citi CEO Charles (“Chuck”) Prince. In July 2007, Prince told the FT that global liquidity was enormous and only a significant disruptive event could create difficulty in the leveraged buyout market. “As long as the music is playing, you’ve got to get up and dance. We’re still dancing,” he said. On November 4, 2007, he retired from both his chairman and chief executive positions due to unexpectedly poor Q3 results, mainly attributed to CDO- and MBS-related losses.