Si apre in queste settimane la fase finale dell’anno, che per gli operatori significa affrontare un diluvio di previsioni sull’anno che sta per iniziare. Inizia la giostra delle presentazioni, dei Rapporti 2020, delle Relazioni 20202, delle Rassegne 2020, delle Overview 2020.

Attività tradizionale delle banche globali di investimento, che nel corso degli anni si è dimostrato via via sempre meno utile, visto che poi, con grande regolarità, il quadro di inizio anno risulta già stravolto dopo tre mesi. Proprio come è successo nel 2019.

Chi segue il lavoro di Recce’d da qualche tempo, sa che Recce’d NON partecipa a questo gioco delle “previsioni 2020”: così come sa che noi riteniamo questa attività inutile, o meglio utile unicamente per gli scopi commerciali (di vendita) delle banche globali di investimento.

Come ogni anno, quindi, eviteremo di indicare ai Clienti i target e le previsioni per il 2020: questo mestiere richiede a chi lo svolge con coscienza professionale di rivedere le proprie previsioni su base quotidiana, utilizzando le informazioni che si rendono disponibili, nel momento in cui sono disponibili.

Con qualche eccezione, ovviamente: ad esempio, in questo Post mettiamo alla vostra attenzione un tema che nel corso dei prossimi 12 mesi risulterà dominante, ed avrà influenza su ognuna delle componenti del portafoglio in titoli: azioni, obbligazioni, valute ed anche materie prime.

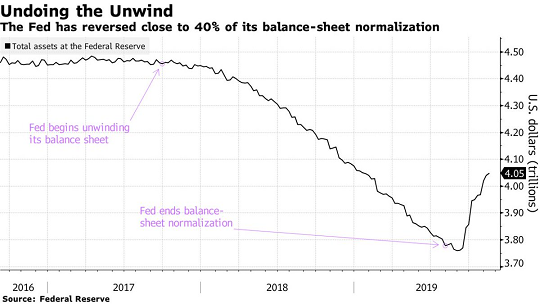

Il grafico che vedete qui sopra ci riporta alle operazioni della Federal Reserve per contrastare l’instabilità nel mercato della liquidità interbancaria negli Stati Uniti: operazioni che hanno avuto una influenza determinante sul comportamento di tutti i mercati finanziari negli ultimi mesi.

Lo spunto è questo, ma il tema è molto più ampio: l’emergenza che la Federal Reserve ha contrastato è una emergenza che va ben al di là del mercato della liquidità interbancaria, e va al di là degli Stati Uniti.

Come detto poco sopra, toccherà tutte le componenti del portafoglio.

Per una analisi più dettagliata, vi rimandiamo alla nostra pubblicazione quotidiana, The Morning Brief. In questo post, vi offriamo le considerazioni sul tema della liquidità (si intende la liquidità dei mercati finanziari, e non quella interbancaria) scritte da Goldman Sachs nel suo Rapporto Annuale sul 2020, pubblicato pochi giorni fa.

In other words, central banks - and central banks alone - were entirely responsible for this year's 25% gain in the S&P.

With that admission out of the way, we will also point out the other notable theme for 2020 which will certainly dominate markets: market liquidity. Here we disagree with Goldman that this is the "unknown known" - market liquidity is by far the biggest risk facing markets where central banks are now a standard backstop. In fact, if there is to be a crash, or any other "event" which cripples central bank credibility, it will have to go through the liquidity channel, and 2020 may be the perfect year to test just that.

This is what Goldman writes on that topic:

For fixed income investors, particularly in less liquid markets like corporate credit or mortgages, episodes such as the one experienced in the repo market offered yet another valuable lesson: putting a price on liquidity risk has rarely been more challenging. Unsurprisingly, investors have responded by demanding a higher premium against liquidity risk. In the relatively liquid agency MBS market, the steady spread widening throughout the year has partly been driven by a gradual increase in the liquidity premium. This repricing reflects the strong reliance of the “To Be Announced” (TBA) agency MBS market on so-called Dollar roll transactions. The same forces that have fueled stress in the repo market have also increased the costs of financing TBA trades.

In our view, the deterioration in market liquidity conditions is a major source of vulnerability that investors need to constantly anticipate and appropriately price, especially in the less liquid corporate bond market. The combined effect of higher capital and liquidity requirements has improved the resilience of banks. But this improved resilience has also reduced bank balance sheet flexibility and diminished the ability to respond to stronger liquidity demand at times of elevated market stress.