La settimana scorsa, avevamo anticipato i temi della riunione della Federal Reserve pubblicando sulla pagina MERCATI del nostro sito questo estratto da un articolo di El Erian.

Per chi lo ha letto si è trattato di una introduzione molto utile per comprendere ciò che poi, effettivamente, è successo.

Tutti i lettori del sito sono già informati del fatto che abbiamo assistito a un fatto epocale: mai, in precedenza, una Banca Centrale aveva in sole sei settimane invertito la rotta della propria politica monetaria. Sono stati in tanti, ad utilizzare il termine “capitolazione”.

La mossa, del tutto inaspettatata e senza precedenti, della Fed ha immediatamnete riacceso il dibattito sull’esistenza della “Fed put” e sulla suo essere una espressione dell’interesse generale (come, per mandato della Fed, dovrebbe necessariamente essere) oppure funzionale ad interessi moto particolari e specifici.

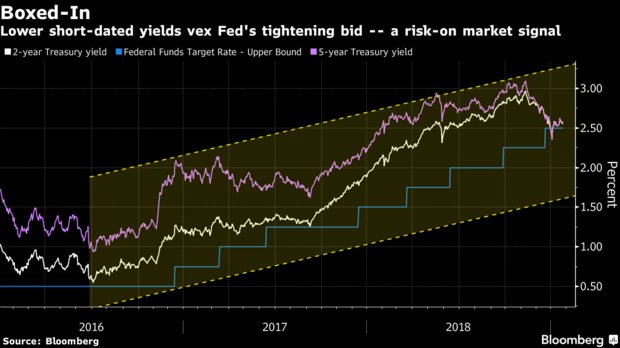

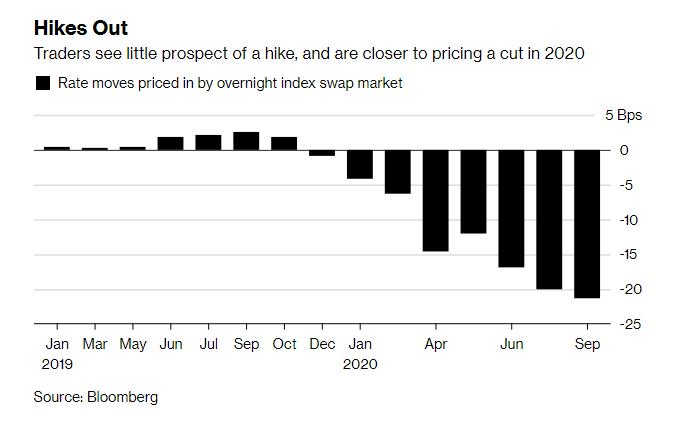

Le implicazioni, per le previsioni sull’andamento futuro del tasso ufficiale di interesse USA, sono quelle ovvie, che vedete ben rappresentate sotto, nel grafico di Bloomberg.

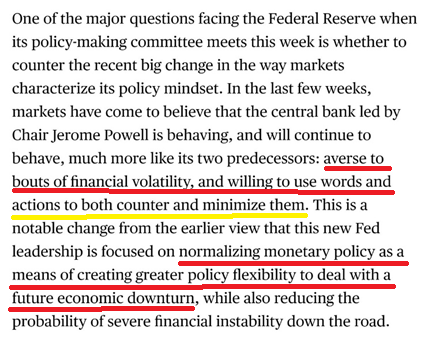

Tutt’altro che ovvie, ed al contrario molto incerte, sono le implicazioni per i mercati finanziari: come dice il brano qui sotto, la riunione del 29 gennaio 2019 ha sancito il fallimento del tentativo, da parte della Fed, di anticipare i mercati finanziari, invece di essere costretta a seguirli. Questa scelta mette in discussione il concetto stesso di indipendenza della Banca Centrale. Ed aumenta l’incertezza su tutte le prossime mosse, dai tassi ufficiali alla gestione dell’attivo. Esattamente il contrario di ciò che i mercati chiedono alla Banca Centrale.

Per una analisi di maggiore dettaglio il Post di un Blog non è la sede appropriata. La nostra analisi di dettaglio sarà disponibile per i Clienti la settimana prossima in the Morning Brief, ogni mattina. Proporremo al Cliente alcune osservazioni originali, come ad esempio quella che vedete sotto nel grafico: il recente rimbalzo della Borsa di New York in una prima fase è stato accompagnato dal rimbalzo delle attese sui tassi ufficiali di interesse (la riga di colore rosso), ma come vedete nelle ultime settimane i due andamenti si sono separati.

Che cosa ci dice questo dato, sui tassi, sulle economie, sulla Borsa stessa, sul dollaro USA?