Non è una buona idea, ve lo diciamo subito: seguire il branco e buttarsi dal ponte solo perché "lo fanno gli altri" non garantisce risultati. Ci sono decenni di storia dei mercati finanziari che lo raccontano. E disastri di investitori che non sanno ragionare con la propria testa.

Certo: la pressione è immensa: quotidiani che spingono, tv che rilanciano, e Reti di Vendita che pressano spiegando "quanti soldi ha guadagnato quest'anno mia zia".

Quando tutti scrivono che "le cose anno piuttosto bene", che "c'è in giro grande ottimismo", che "si vedono ulteriori miglioramenti all'orizzonte", ognuno di noi investitori deve farsi delle domande.

Un asset finanziario, di qualsiasi tipo, dalle azioni alle obbligazioni agli altri, è sempre una scommessa sul futuro. Oggi per oggi, vale nulla: non ha un valore d'uso, come un'auto oppure un orologio.

Il valore di un asset finanziario deriva dal fatto che quell'asset garantisce, a chi lo detiene, benefici FUTURI. Il suo prezzo sarà quindi interessante solo in un caso: se NON TUTTI quei benefici futuri sono già stati previsti, e scontati nei prezzi di oggi.

Moltissimi, tra gli investitori finali, sono ancora oggi convinti che investire in un asset finanziario sia come comperare una merce, un bene: un'auto oppure un vaso di vetro oppure un quadro.

Non è assolutamente così. Investire in un asset significa, prima di tutti, valutarne il prezzo e chiedersi se corrisponde a quei benefici futuri di cui sopra.

Per questa ragione, molto semplice, Recce'd insiste sempre coi suoi Clienti: operare sui mercati non è solo comperare, è anche vendere. Se i prezzi sono interessanti, si compera un'azione oppure un'obbligazione. Se i prezzi sono troppo alti, come accade oggi (ma pure 12 mesi fa), la si vende e si aspetta che il prezzo ritorni a livelli di equilibrio.

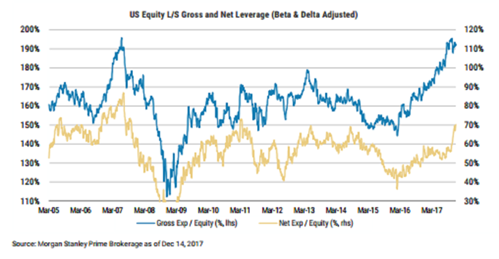

Sembra semplice, ma non lo è: perché, fatte queste valutazioni, dovete poi farvi molte altre domande. Ad esempio dovete ogni giorno chiedersi che cosa fanno "gli altri", ed in particolare che cosa sta facendo "la mandria" di sui si diceva all'inizio. Grafici come quello che segue aiutano a trovare la giusti risposta.

Nel grafico la linea blu racconta il livello di leva finanziaria che oggi è presente sul mercato azionario negli Stati Uniti