Questo titolo è di questa mattina.

Quando vedete il personale della nave correre verso le scialuppe ..

… è il tempo di pensare che la nave sta andando a fondo.

Questo titolo è di questa mattina.

Quando vedete il personale della nave correre verso le scialuppe ..

… è il tempo di pensare che la nave sta andando a fondo.

Una sirena di allarme si era sentita già il 7 novembre scorso.

E da parecchio tempo si erano viste le segnalazioni di pericolo.

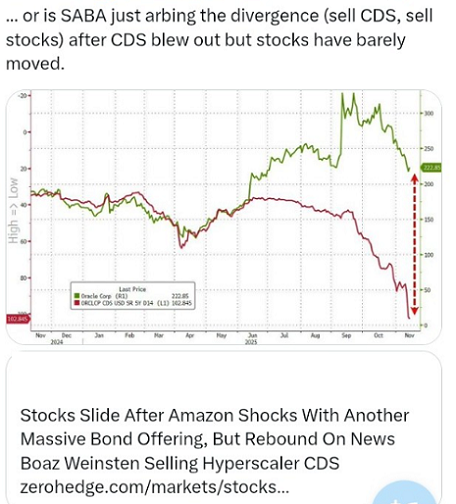

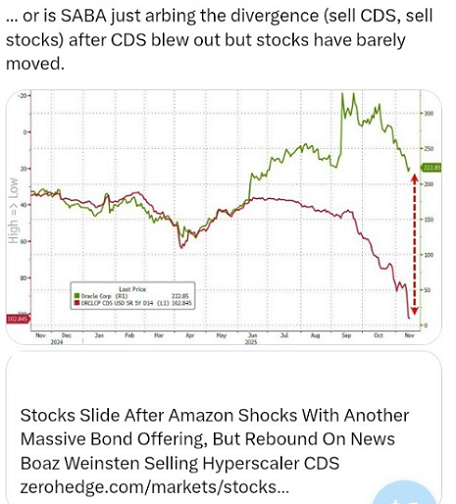

Secondo un rapporto di Reuters, Saba Capital Management di Boaz Weinstein ha attivamente venduto protezione del credito su grandi nomi della tecnologia, mentre istituti di credito e gestori patrimoniali si affrettano a coprire le crescenti preoccupazioni relative alla frenesia di spesa in intelligenza artificiale alimentata dal debito nel settore.

Il rapporto cita una persona anonima con conoscenza diretta delle transazioni, la quale avrebbe rivelato che negli ultimi mesi Saba ha venduto credit default swap su Oracle, Microsoft, Meta, Amazon e Alphabet a banche che cercavano di assicurarsi contro la crescente leva finanziaria nel settore dell'intelligenza artificiale. Anche diversi grandi gestori patrimoniali, tra cui almeno un fondo di credito privato, hanno fatto acquisti, ha affermato la fonte.

Queste transazioni segnano la prima volta che le banche si sono rivolte a Saba per ottenere protezione su alcune di queste società, riflettendo un cambiamento nel modo in cui i mercati del credito stanno affrontando il rischio hyperscaler. Con l'accelerazione degli investimenti in intelligenza artificiale e l'aumento delle emissioni obbligazionarie, gli istituti di credito sono sempre più alla ricerca di modi per compensare l'esposizione qualora l'attuale entusiasmo si affievolisse.

I flussi di copertura rispecchiano quanto riportato dai desk di derivati azionari: una domanda diffusa di protezione al ribasso legata a titoli legati all'intelligenza artificiale. Recenti note di Goldman Sachs e Deutsche Bank evidenziano preoccupazioni riguardo a un'offerta in espansione di obbligazioni societarie legate al settore tecnologico e all'utilizzo di CDS come macro-hedging per un affollato posizionamento lungo sull'intelligenza artificiale.

Ciò nonostante, i livelli di CDS delle Big Tech rimangono bassi rispetto ad altri settori investment grade, sottolineando la tensione tra solidità di bilancio e ansia da rischio bolla. Gli spread sui CDS di Oracle e Alphabet hanno raggiunto i massimi degli ultimi due anni, mentre gli spread di Meta e Microsoft sono aumentati notevolmente nelle ultime settimane, secondo i dati di S&P Global.

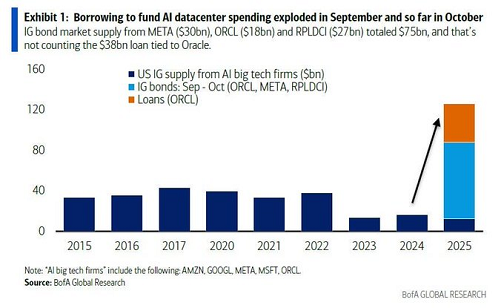

Il contesto è un'impennata dei prestiti degli hyperscaler. Meta ha raccolto 30 miliardi di dollari di debito a ottobre, Oracle ha attinto al mercato per 18 miliardi di dollari a settembre e anche Alphabet ha emesso ingenti somme, generando più del doppio delle emissioni IG annuali tipiche del settore in soli due mesi, come mostrano i dati di Bank of America.

Alcuni strateghi sostengono che le valutazioni sottostimino ancora il rischio insito nei cicli di spesa in conto capitale dell'IA. La scorsa settimana, Michael Hartnett di BofA ha descritto le "obbligazioni societarie iperscalabili basate sull'IA" come la migliore posizione corta del mercato, mentre altri, tra cui Citi, sottolineano bilanci e spread ancora solidi che si muovono all'interno del più ampio universo IG.

Dicono che tutti ieri hanno visto passare un UFO.

Qualcuno però dice che non si trattasse di un UFO ma di un REPO.

Forse, quello che tutti hanno visto non era un UFO: forse era invece un CDS.

Forse, più che un UFO, si trattava di un MOMO.

Forse, invece, non si trattava di un UFO ma di LL: liquidity and liquidations.