Immaginiamo che tra i nostri lettori ce ne siano parecchi che si sono stancati di leggere frasi come questa:

Ma nessuno di noi, anche quando siamo recalcitranti, può negare che il nostro futuro sarà sempre più segnato dall’intelligenza delle macchine. Nessuno, anche in caso di crollo dei mercati, parlerà di fine di un’era tecnologica.

Ed immaginiamo anche che tra i nostri lettori siano molti quelli che si sono annoiati, ed irritati, di leggere frasi come questa:

Non è questione di essere contro l'intelligenza artificiale. Nessuno nega l'enorme potenziale trasformativo della tecnologia che sta riscrivendo il modo in cui lavoriamo, produciamo, organizziamo la conoscenza

Mentre, ci pare di capire, sono molti quelli che sono più interessati ad approfondire frasi come la seguente.

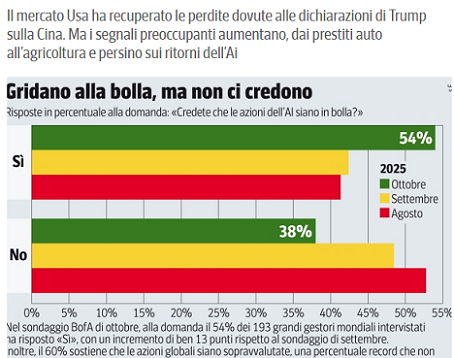

Ma, oggi non si capisce se la crescita economica possa accelerare o ridursi nei prossimi mesi, se l’inflazione scenderà sotto il 3% (quella core è ora al 3,1%), se aumenterà la disoccupazione, se i colossali investimenti delle società Ai daranno i frutti sperati. Neppure si riesce a stimare l’effetto dei dazi, che dovrebbe farsi sentire nei prossimi mesi e, con lo shutdown americano, nemmeno abbiamo i numeri per capire come siano andate le cose nell’ultimo mese. I pochi e parziali dati che sono usciti lascerebbero intendere un lieve rallentamento della crescita, un modesto rialzo dei prezzi, meno occupati e una fiducia in leggero calo. Ma, ancora una volta, gli utili trimestrali si stanno rivelando migliori delle attese, quantomeno quelle del mese precedente.

A tutti questi lettori, è dedicato il nostro lavoro di oggi.

Tutte e tre le frasi che avete appena letto le abbiamo estratti dagli articoli della stampa nazionale che per voi abbiamo selezionato e commentato nel Post della settimana scorsa.

La risposta di Recce’d, agli argomenti che venivano trattati in quegli articoli della stampa nazionale, è chiara: con riferimento alla gestione del proprio risparmio e degli investimenti finanziari, è doveroso domandarsi

ma chi è, che lo dice?

che cosa me ne importa?

Come molti di voi, anche noi in Recce’d oi siamo annoiati, stanchi ed irritati di leggere di “lontano futuro, rivoluzione tecnologica, enorme potenziale trasformativo”: ma chi è, che ce lo dice? Ce lo dicono forse quelli che, a tutti noi, vogliono vendere AI?

Per il venditore di immobili, come tutti sappiamo, ogni appartamento di 70 mq è la Reggia di Versailles. Conosciamo tutti questo gioco.

Il tema, l’unico, che davvero importa a noi di Recce’d, per la gestione dei nostri portafogli modello, è un altro. Ed è quello che leggete nella terza frase che abbiamo riportato qui sopra.

Aggiungiamo poi una quarta frase.

Se ne parla meno perché si tratta di tecnologie destinate non ai consumatori, ma al mondo della produzione o alle funzioni di governo. Ma, proprio per questo, si tratta di tecnologie che già trovano impieghi redditizi.

Ecco, bene: partiamo da qui: ci fate sapere di questi impieghi redditizi? Nelle recenti comunicazioni al pubblico (le trimestrali del mese di ottobre) noi ne abbiamo contati … zero. ma c’è, evidentemente, chi è più attento di noi, e ne sa più di noi.

Ma se stiamo parlando semplicemente di Sam Altman che conta a centinaia di milioni i futuri abbonati a ChatGPT, allora no: non ci siamo capiti, non ci stiamo proprio capendo.

Diteci: quali sono le applicazioni redditizie di AI? Oggi? Fra un anno? Facciamo due anni?

Oppure, come le scimmie dello zoo, dobbiamo forse stare qui seduti ad attendere un futuro sempre più segnato dall’Intelligenza Artificiale? Ma dove? ma quando?

Espressioni come queste che vi facciamo leggere, valutazioni come queste, prese di posizione come queste hanno forse a che vedere con il giornalismo e con i social: hanno però nulla a che vedere con l’investimento del proprio risparmio: nulla, zero, zilch.

Anche noi di Recce’d parliamo ed abbiamo parlato spesso di AI, questo è vero. Ma ne parliamo (anche ogni giorno, coi Clienti, e poi qui nel Blog) in modo radicalmente diverso da come se ne parla sui social, sui giornali, ai TG e da come ne parlano con gli investitori le Reti di “consulenti venditori pagati con le retrocessioni sulle polizze ed i Fondi Comuni”.

A noi di Recce’d non piacciono espressioni come “la futura rivoluzione di AI”. Noi di Recce’d siamo sempre più concreti, e noi amiamo le cose che si vedono, che si toccano e che si possono misurare, mentre non ci piace chi vive sulle nuvole, non amiamo i sognatori ed i sogni ad occhi aperti, e non amiamo che ci vengano raccontate le favole. In modo particolare, quando si tratta di investimenti finanziari: quando si tratta di scegliere dove collocare il proprio risparmio, quando si tratta di decidere di chi e di che cosa avere fiducia.

Subito un esempio concreto, come sempre. Durante la settimana appena conclusa, sono stati pubblicati i primi dati aggiornati per l’economia degli Stati Uniti dopo i due mesi dello lo shutdown. Recce’d per i propri Clienti li ha seguiti ad uno ad uno, e li ha analizzati, e poi li ha utilizzati per aggiornare tutte le nostre valutazioni di tutti gli asset finanziari che noi abbiamo scelto per il nostro universo investibile (che esclude, tra i nomi a voi più noti, sia il Bitcoin sia le altre crypto, sia Tesla sia Nvidia, ed altri nomi molto famosi, nomi che lasciamo ai social ed alla stampa quotidiana).

per riassumere tutto questo nostro lavoro della scorsa settimana in una estrema sintesi, per voi lettori del Blog, diremo che un forte contrasto è stato messo in evidenza proprio da questi dati della settimana scorsa (PPI, vendite al dettaglio, Università del Michigan, fiducia dei consumatori, occupazione ADP, ed altri di grande rilievo): è il contrasto tra quelle espressioni roboanti ed eccitate, e la realtà. Lo stato delle economie, oggi, è proprio per nulla eccitante.

Le Borse stanno da una parte. L’economia reale sta da tutta un’altra parte. Questa è la sola verità, oggi. E voi, che state leggendo questo Post non sapete spiegarvi il perché. E neppure sapete dire se è un bene oppure un male. Recce’d vi aiuta oggi a comprendere meglio, con il nuovo Post.

Come negli anni precedenti, anche in questo 2025 chi compera azioni in Borsa non le compera perché “l’economia migliora ed i profitti delle Aziende andranno a crescere nel futuro”: compera azioni unicamente perché pensa che “le azioni aumenteranno ancora in futuro, e io le venderò prima che crollino”.

Le azioni, viste come se avessero una loro vita autonoma, ed indipendente dal contesto, e dall’economia in modo particolare.

In questo senso, noi investitori siamo tutti costretti a fare i conti, oggi, con la più grande allucinazione collettiva della storia dei mercati finanziari. Un fatto epocale, fatto che ci porta, tutti, dentro la Nuova Era, come Recce’d ha già spiegato in questa serie di Post che si chiama Detox.

In questo Post non si parla quindi di Bitcoin, indici delle Borse, e previsioni per il 2026: in questo Post non trattiamo delle manifestazioni della isteria collettiva che ci colpisce. In questo Post, Recce’d vi parla di realtà. Più precisamente di ciò che accade, oggi, in queste settimane, in questi giorni, in queste ore, nella realtà dell’economia: anche l’economia che tutti voi ogni giorno affrontate (in Azienda, in auto, prendendo treni e mezzi pubblici, in famiglia persino).

Qualcosa di cui vogliono mantenervi disinformati. Qualcosa da cui vogliono mantenervi scollegati: impegnandovi con la partita di calcio, con la finale del concorso per cantanti in TV, con le sciocchezze che si leggono sui social, con le sparatorie di Trump a questo e quello, e quant’altro ancora.

Come tutti sanno però troppi stimolanti, una volta passato l’effetto immediato, provocano intorpidimento e sonnolenza, e successivamente poi danno più gravi. Lo stesso accade a tutte le economie dell’Occidente, investite negli anni 2021, 2022, 2023 da un eccesso di stimolanti, indiscriminato, mal calcolato e spregiudicato. Tra tutte le esperienze di politica economica, quella del triennio 2020-2022 verrà ricordata come la più dannosa in assoluto: e questo anche per voi come per tutti diventerà evidente nei prossimi mesi.

L’Intelligenza artificiale, in particolare con ChatGPT, quando entra i gioco? Nel 2023, allo scopo di garantire una “prosecuzione della bolla di tutto” che non poteva più essere garantita dalla spesa degli Stati. E’ stata inventata, a tavolino, la “Nuova Narrativa” per le masse. E per le Reti di promotori finanziari.

Nell’autunno del 2025, poi, qualcuno ha (finalmente) iniziato a farsi delle domande.

Yasin Ebrahim

Sab, 22 novembre 2025 alle 11:30 GMT+1 3 minuti di lettura

Il boom dell'intelligenza artificiale ha indubbiamente lasciato il segno sul mercato azionario, ma questa tecnologia rivoluzionaria sta davvero dando la spinta economica che molti sperano? Non ancora, secondo Capital Economics, poiché l'aumento della produttività è ancora strettamente limitato al settore tecnologico e c'è ancora molta strada da fare prima che le affermazioni di un miracolo della produttività decennale siano giustificate.

"Il boom dell'intelligenza artificiale che ha guidato il mercato azionario per diversi anni è ora chiaramente evidente anche nell'attività economica", hanno affermato gli analisti di Capital Economics in una recente nota, con i settori ICT, in particolare hardware, software ed elaborazione dati, che hanno contribuito per quasi lo 0,9% alla crescita del PIL statunitense nella prima metà del 2025, quasi il doppio della media dell'ultimo decennio.

Gli analisti attribuiscono questa accelerazione principalmente all'innovazione e agli investimenti legati all'intelligenza artificiale, soprattutto perché i tassi di crescita annui degli investimenti in hardware e data center hanno raggiunto circa il 40% su base annua. "Gli investimenti in software hanno contribuito in media allo 0,5% alla crescita annualizzata del PIL nella prima metà di quest'anno, un contributo leggermente superiore a quello degli investimenti in hardware", hanno aggiunto gli economisti.

Tuttavia, la crescita dell'intelligenza artificiale non è ancora diffusa. Al di fuori del core business dell'ICT, i segnali di un'impennata della produttività guidata dall'intelligenza artificiale rimangono elusivi. La produttività del lavoro è aumentata nei settori ICT, a fronte di un aumento della produzione e di un calo dell'occupazione, ma simili guadagni non si sono estesi a settori come sanità, finanza, immobiliare o istruzione.

Il previsto effetto a cascata sugli altri principali settori dei servizi non è ancora visibile, avverte Capital Economics, osservando che le indagini sulle aziende mostrano che l'adozione è in aumento, ma rimane ben al di sotto del 15% nei settori non ICT. Il boom dell'ICT in sé non è stato un grande motore di creazione di posti di lavoro e i tagli stanno superando i guadagni: "Anche i settori dell'ICT hanno licenziato personale, il che indica una marcata accelerazione della crescita della produttività".

L'aumento della produzione, nonostante la riduzione della forza lavoro nel settore tecnologico, con la crescita complessiva degli stipendi al di sotto delle 50.000 unità al mese, "suggerisce che i settori dei servizi ICT stanno attualmente vivendo un boom di produttività legato all'intelligenza artificiale", ha aggiunto.

Il calo dei prezzi di beni e servizi tecnologici, nel frattempo, ha sottratto un insolitamente elevato 0,5% al deflatore del PIL dall'inizio dell'anno, sottolineando ulteriormente il ruolo della deflazione guidata dalla tecnologia. Ma al di fuori di questo ambito, l'andamento dei prezzi nell'economia dei servizi in generale rimane invariato, suggerendo che l'effetto dell'IA non è ancora sistemico.

In una posizione di cautela, Capital Economics ritiene che gran parte dei recenti guadagni di produttività negli Stati Uniti potrebbe essere "una risposta ciclica alla tensione del mercato del lavoro post-Covid", piuttosto che una trasformazione strutturale alimentata dall'IA.

Il vero banco di prova per la promessa economica dell'IA, secondo gli economisti, "sarà se l'adozione si espanderà in settori più ampi e meno incentrati sulla tecnologia, che rappresentano quasi il 40% del PIL statunitense".

Nonostante le elevate valutazioni del mercato azionario e l'impennata degli investimenti tecnologici, Capital Economics vede gli Stati Uniti ancora nelle "fasi iniziali del boom dell'IA". Avvertono, tuttavia, che le previsioni di un miracolo della produttività decennale sono premature, poiché "sostenere un boom per due trimestri è molto diverso dal sostenerlo per un intero decennio".

Per ora, il ruolo dell'IA nel sostenere la crescita statunitense rimane iniziale, ciclico e ancora per lo più limitato all'ICT e al cloud, e i benefici economici più ampi devono ancora concretizzarsi.

Noi di Recce’d NON pretendiamo di saperne più degli altri, quelli che si fanno chiamare “esperti”.

Ma una cosa, la abbiamo per certa: la sola gestione di portafoglio efficiente e produttiva di risultati è quella che coltiva il dubbio, è quella che mette a confronto molteplici scenari, e quella che si effettua con una elevata attenzione ai rischi, è quella che non rincorre la massa, anzi è quella che si muove nella direzione OPPOSTA alla massa.

In questo caso, del dicembre 2025, è quella che si domanda: ma chi è, che garantisce il “futuro radioso e vincente” di AI? Soltanto quelli che vendono AI.

Oggi noi, al nostro lettori, proponiamo invece di dare un’occhiata ai fatti: ai dati.

Le turbolenze che hanno colpito i titoli azionari legati all'intelligenza artificiale in novembre evidenziano un rischio più ampio per l'economia. La crescita è diventata così dipendente dagli investimenti e dalla ricchezza legati all'intelligenza artificiale che, se il boom si trasformasse in una crisi, potrebbe trascinare con sé l'economia in generale.

Gli investimenti delle imprese nell'intelligenza artificiale potrebbero aver rappresentato fino alla metà della crescita del prodotto interno lordo, al netto dell'inflazione, nei primi sei mesi dell'anno. L'aumento dei titoli azionari legati all'intelligenza artificiale sta anche incrementando la ricchezza delle famiglie, portando a una maggiore spesa al consumo, soprattutto negli ultimi mesi.

"È certamente plausibile che l'economia sarebbe già in recessione" senza il boom dell'intelligenza artificiale, ha affermato Peter Berezin, responsabile della strategia globale di BCA Research.

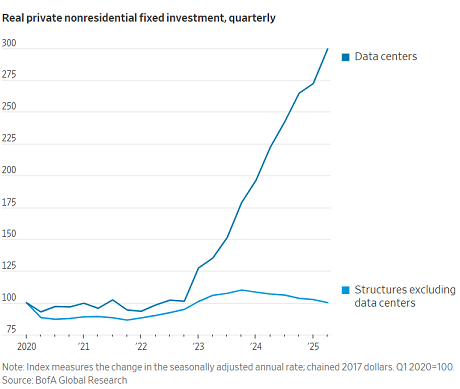

Se si esclude la spesa per l'intelligenza artificiale, l'economia appare in condizioni peggiori. Sebbene la crescita dell'occupazione sia stata superiore alle aspettative a settembre, la creazione di posti di lavoro ha comunque rallentato quest'anno e il tasso di disoccupazione sta aumentando gradualmente. Secondo Deutsche Bank, gli investimenti delle imprese private, escludendo le categorie legate all'intelligenza artificiale, sono rimasti per lo più invariati dal 2019. Al di fuori dei data center, altre costruzioni commerciali, come centri commerciali o edifici per uffici, sono in calo.

Questo rende l'economia più dipendente dall'intelligenza artificiale. "È l'unica fonte di investimento al momento", ha affermato Stephen Juneau, economista di Bank of America.

Bank of America stima che solo quattro aziende – Microsoft, Amazon.com, Alphabet e Meta Platforms – investiranno 344 miliardi di dollari in spese in conto capitale quest'anno (equivalenti a circa l'1,1% del PIL), in aumento rispetto ai 228 miliardi di dollari dell'anno scorso.

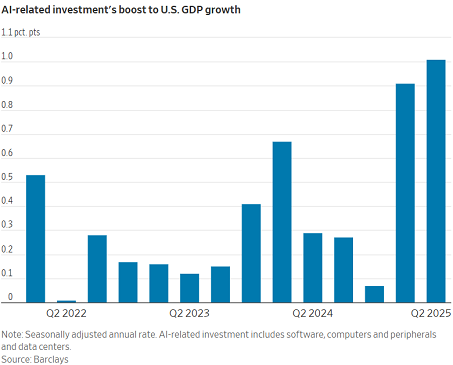

Barclays stima che gli investimenti in software, apparecchiature informatiche e data center abbiano incrementato la crescita del PIL di circa 1 punto percentuale annualizzato nella prima metà del 2025. L'intelligenza artificiale ha spiegato gran parte di questo, anche se non tutto.

Chip come quelli venduti da Nvidia costituiscono la maggior parte della spesa per l'intelligenza artificiale, ma la maggior parte viene importata e deve essere sottratta dall'investimento totale per calcolare l'impatto sulla produzione nazionale. Tenendo conto di ciò, la spesa per l'intelligenza artificiale ha comunque aumentato la produzione di uno 0,8% annualizzato nella prima metà dell'anno, secondo le stime di Barclays. Il PIL è cresciuto dell'1,6% annualizzato durante il periodo. In altre parole, in assenza di una crescita della spesa per l'intelligenza artificiale, la crescita sarebbe stata di un debole 0,8%.

Sebbene una parte degli investimenti sia probabilmente dovuta alle aziende che hanno accelerato gli acquisti in vista dei dazi, gli analisti prevedono che la spesa continuerà a crescere il prossimo anno, anche se più lentamente. Mercoledì Nvidia ha dichiarato di prevedere un fatturato di 65 miliardi di dollari nel quarto trimestre di quest'anno, superiore alle previsioni degli analisti, e Bank of America prevede che Microsoft, Amazon, Alphabet e Meta realizzeranno altri 404 miliardi di dollari in spese in conto capitale il prossimo anno.

A lungo termine, si spera anche che l'intelligenza artificiale stimoli la crescita rendendo i lavoratori più produttivi, ma finora l'impatto è stato limitato.

L'aumento delle azioni sostiene anche l'economia attraverso l'effetto ricchezza, ovvero la tendenza delle famiglie a spendere una parte di ogni dollaro di ricchezza in più per qualsiasi cosa, dagli yacht ai biglietti del cinema. JPMorgan Chase calcola che l'aumento dei prezzi delle azioni legate all'intelligenza artificiale abbia da solo incrementato la spesa dei consumatori dello 0,9%, ovvero 180 miliardi di dollari, nell'ultimo anno. Sebbene una piccola parte della crescita del 5,6% della spesa dei consumatori nei 12 mesi conclusi ad agosto, al netto dell'inflazione, sia comunque significativa perché i consumi rappresentano circa i due terzi della produzione annua.

L'intelligenza artificiale ha avuto un impatto molto minore sul mercato del lavoro. I data center completati impiegano poche persone e l'occupazione complessiva nel settore tecnologico è in calo dal 2022, a differenza della bolla di Internet della fine degli anni '90, quando esplose. Tuttavia, in alcuni settori, il boom dell'intelligenza artificiale sta incrementando l'occupazione. Ad esempio, i data center rappresentano un'ottima opportunità per l'occupazione nel settore edile, che è stata ostacolata dagli alti tassi di interesse, dalla debolezza del mercato immobiliare e dalla stretta federale sull'immigrazione.

Per costruire un data center sono necessarie dalle 100 alle 5.000 persone, ha affermato Ben Kaplan, amministratore delegato del gruppo tecnologie avanzate di Turner Construction, un'impresa edile. I data center rappresentano ora circa il 35% del portafoglio ordini di Turner negli Stati Uniti, in aumento rispetto al 13% circa di cinque anni fa. La carenza di manodopera qualificata e materiali rappresenta una sfida. I tempi di consegna per generatori elettrici, quadri elettrici e altre apparecchiature sono in alcuni casi aumentati di mesi. "Ogni elemento della catena di fornitura è attualmente sotto stress", ha affermato Kaplan.

La dipendenza dell'economia dall'intelligenza artificiale comporta dei rischi. Il rapporto prezzo/utile delle azioni è prossimo ai massimi storici. Se le previsioni di profitto elevate si rivelassero errate, i prezzi delle azioni potrebbero crollare e gli investimenti potrebbero rallentare.

Il calo delle azioni potrebbe innescare un effetto ricchezza inverso: gli americani consumerebbero meno, il che tenderebbe a deprimere vendite, profitti e, potenzialmente, l'occupazione. I verbali della riunione di politica monetaria della Federal Reserve di ottobre mostrano alcuni funzionari preoccupati per un calo dei prezzi delle azioni, "soprattutto nel caso di una brusca rivalutazione delle potenzialità della tecnologia legata all'intelligenza artificiale". Jonathan Millar, economista statunitense senior di Barclays, stima che un calo del mercato azionario dal 20% al 30% potrebbe ridurre la crescita del PIL di 1-1,5 punti percentuali nell'arco di circa un anno.

Se gli investimenti in intelligenza artificiale smettessero di crescere, ciò potrebbe ridurre la crescita di altri 0,5 punti percentuali, stima Millar. Se si azzerassero, ciò ridurrebbe di un intero punto percentuale.

Un'economia già indebolita aumenta le probabilità di una recessione in caso di crollo delle azioni e della spesa per l'intelligenza artificiale, ha affermato Berezin di BCA. "Se si prende un mercato del lavoro fragile e lo si colpisce con un crollo delle spese in conto capitale, probabilmente si otterrà una recessione".

Un altro rischio è legato alla crescente portata dei prestiti legati all'intelligenza artificiale. Il debito di Oracle ha recentemente superato i 100 miliardi di dollari dopo che l'azienda ha venduto 18 miliardi di dollari in obbligazioni, parte delle quali potrebbero essere utilizzate per finanziare l'infrastruttura di intelligenza artificiale. Aziende come CoreWeave, che affittano data center e affittano server alle aziende tecnologiche, hanno contratto ingenti prestiti per finanziare la loro espansione.

Se i ricavi necessari per ripagare tale debito non si materializzano, gli istituti di credito potrebbero subire un duro colpo, riversandosi sui mercati del debito, ha affermato Berezin.

Non c'è abbastanza debito correlato all'intelligenza artificiale da causare direttamente una crisi finanziaria, ha affermato Berezin, ma i mercati finanziari sono complessi e le difficoltà in un settore potrebbero danneggiarne indirettamente un altro.

Scrivi a Konrad Putzier all'indirizzo konrad.putzier@wsj.com

Questi numeri e questi fatti non vengono ripresi dal vostri sito Web e dal vostro social di riferimento, e non ne scrivono il Sole 24 Ore oppure la Repubblica oppure il Corsera: il Bitcoin “acchiappa” di più, i “record di Borsa” guadagnao click, gli “annunci” di Trump occupano le prime pagine (insieme a tante foto). I numeri invece annoiano, ragionare chiede fatica, e la gente “ha voglia di distrarsi”, e la domenica c’è il Campionato di calcio. Perchè mai ragionare?

In Recce’d, ragioniamo per mestiere: selezioniamo, analizziamo, valutiamo, e poii decidiamo. Ogni giorno. E in esclusiva per i nostri Clienti.

Contattate Recce’d: risolveremo molti dei tanti dubbi che avete anche oggi, sul vostro risparmio ed i vostri investimenti finanziari. Potete ancora scappare, dalla trappola dove siete stati richiusi.

Lydia DePillis, The New York Times

Non è ormai un segreto che l'ottimismo sui guadagni inaspettati che l'intelligenza artificiale potrebbe generare stia alimentando il mercato azionario.

Ma negli ultimi mesi è diventato chiaro che la spesa per l'intelligenza artificiale sta sostenendo anche l'economia reale.

Non è dovuto al modo in cui le aziende stanno utilizzando la tecnologia, almeno non ancora. Piuttosto, l'enorme quantità di investimenti – in data center, fabbriche di semiconduttori e sistemi di alimentazione – necessari per sviluppare la potenza di calcolo richiesta dall'intelligenza artificiale sta creando un'attività sufficiente a migliorare i dati dell'intera economia nazionale.

Le aziende spenderanno 375 miliardi di dollari a livello globale nel 2025 in infrastrutture di intelligenza artificiale, secondo le stime della banca d'investimento UBS. Si prevede che questa cifra salirà a 500 miliardi di dollari l'anno prossimo. Gli investimenti in software e apparecchiature informatiche, senza contare gli edifici dei data center, hanno rappresentato un quarto della crescita economica complessiva dell'ultimo trimestre, secondo i dati del Dipartimento del Commercio.

Le grandi aziende tecnologiche sono i principali finanziatori di questa frenesia, ma anche le società di private equity hanno riversato capitali. Brookfield Asset Management, che gestisce un vasto portafoglio immobiliare, stima che le infrastrutture di intelligenza artificiale assorbiranno 7.000 miliardi di dollari nei prossimi 10 anni.

Questo fiume di denaro arriva mentre gli effetti dei sussidi infrastrutturali dell'era Biden svaniscono, le tariffe irregolari congelano il processo decisionale aziendale e gli elevati costi di finanziamento scoraggiano progetti immobiliari meno redditizi come abitazioni e magazzini. Nel 2025, la spesa per la costruzione di data center – escluso il costo di tutta la tecnologia che ospitano – supererà gli investimenti in edifici per uffici tradizionali, secondo il Dodge Construction Network.

"Le aspettative di rendimenti molto elevati in questo settore stanno superando gli elevati tassi di interesse che stiamo affrontando oggi", ha affermato Eugenio Alemán, capo economista della società di servizi finanziari Raymond James.

Le aziende promettono ancora più investimenti, ma la loro capacità di mantenere le promesse, ha osservato, dipenderà dal fatto che le loro aspettative vengano soddisfatte. La maggior parte degli strumenti di intelligenza artificiale non è redditizia e dovranno generare enormi flussi di cassa nel tempo affinché le aziende tecnologiche possano recuperare i propri investimenti.

"C'è sempre il rischio che ben poco di ciò che promettono si realizzi", ha affermato Alemán. "Quindi, ogni volta che si renderanno conto che non è come si aspettavano, ci sarà una correzione significativa".

Per ora, tutti vogliono una quota di spesa.

Per comprendere l'entusiasmo per il boom dell'intelligenza artificiale, è utile dare un'occhiata alle conference call trimestrali sugli utili aziendali. Imprese edili quotate in borsa, fornitori di energia elettrica e produttori di elettronica stanno annunciando con entusiasmo agli investitori che possono partecipare:

— Duos Technologies, che fornisce analisi e imaging per ferrovie e altre infrastrutture, si è recentemente espansa nella costruzione di piccoli data center. "La nostra attività è in una posizione ottimale, sia dal punto di vista commerciale che finanziario, per sfruttare la domanda estremamente elevata derivante dalla corsa all'oro del data center computing", ha affermato Charles Ferry, CEO dell'azienda.

— "I gestori di data center e i grandi fornitori di intelligenza artificiale hanno un bisogno insaziabile di energia e di accumulo di energia", ha affermato Dennis Calvert, CEO di BioLargo, un'azienda di servizi ambientali che vende un sistema di batterie su larga scala.

— "Con la crescita dei data center e le esigenze climatiche che accelerano la domanda di energia di base pulita e affidabile, l'opportunità per il nucleare avanzato non è mai stata così forte", ha affermato James Walker, CEO di NANO Nuclear Energy, azienda produttrice di piccoli reattori.

I data center sono interessanti anche per le imprese edili tradizionali, che vedono l'opportunità di passare dai loro tipici progetti di sviluppo immobiliare a una nuova classe di attività con un ampio capitale a disposizione. Skanska, una grande impresa di appalto, prevede che la costruzione di data center crescerà in media del 13,2% all'anno fino al 2029, un tasso molto più rapido rispetto a qualsiasi altro settore monitorato. L'American Cement Association, un'associazione di categoria, ha stimato che il settore richiederà 1 milione di tonnellate di cemento nei prossimi anni.

Uno dei maggiori fornitori di materiali da costruzione del Nord America, Amrize, ha sviluppato con Meta una miscela di calcestruzzo "ottimizzata dall'intelligenza artificiale" che riduce le emissioni di carbonio. Amrize ha affermato che la costruzione di data center è stata un "punto di forza" nel secondo trimestre, altrimenti debole.

Il boom ha avuto effetti positivi anche per elettricisti, ingegneri e operatori di macchinari pesanti. Sebbene i data center operativi impieghino in genere solo un numero limitato di persone, la fase di costruzione può impiegarne migliaia. Questo è uno dei motivi per cui l'occupazione nel settore edile negli Stati Uniti è rimasta stabile, nonostante il calo dei progetti di edilizia residenziale, uffici e magazzini.

Quanto durerà la spesa?

L'intensità dell'ondata di investimenti nell'intelligenza artificiale ha sollevato sgradevoli Un parallelo con l'ultima volta che l'industria tecnologica ha investito miliardi di dollari in infrastrutture per supportare una nuova tecnologia con elevate aspettative di profitti futuri.

Nel 2001, dopo il crollo del mercato azionario causato dal collasso delle società speculative dot-com, anche il settore delle telecomunicazioni è crollato: le aziende che si erano indebitate per costruire reti in fibra ottica sono fallite, creando un'implosione che ha avuto ripercussioni sull'economia globale.

Ci sono già alcuni segnali di cautela. Il CEO di OpenAI, Sam Altman, ha fatto storcere il naso questo mese affermando che il settore è "sovraeccitato" e che alcuni operatori perderanno molti soldi. UBS, pur essendo generalmente positiva sul settore, ha scritto in una nota ai clienti che potrebbe esserci una certa "indigestione" per le spese in conto capitale in corso.

Al momento, gli investitori si stanno rassicurando sul fatto che un ritiro non sarebbe catastrofico. Innanzitutto, i data center sono finanziati da un gruppo eterogeneo di istituti di credito, riducendo l'esposizione di qualsiasi parte del sistema bancario. I contratti di locazione hanno generalmente termini lunghi, con clausole difficili da risolvere, che potrebbero proteggere i proprietari anche se i loro inquilini più facoltosi dovessero andarsene.

Inoltre, anche se l'uso dell'intelligenza artificiale non fosse all'altezza delle aspettative, Internet si sta espandendo rapidamente. È probabile che l'enorme quantità di capacità dei data center in fase di sviluppo venga assorbita, anche se più lentamente di quanto non avvenga ora. Il tasso di sfitto nei data center in leasing, ovvero quelli che non sono di proprietà degli utenti, è prossimo allo zero. Secondo JLL, società di servizi professionali immobiliari, gli sviluppi futuri vengono solitamente anticipati.

"Se pensiamo solo alla creazione e all'archiviazione dei dati in generale, questo fenomeno è cresciuto a un ritmo rapido per decenni e continuerà a crescere", ha affermato Andrew Batson, responsabile della ricerca sui data center di JLL per le Americhe. "A un certo punto si verificherà un rallentamento naturale della domanda, ma non rientra nelle nostre previsioni a breve termine". Si prevede che il settore continuerà a crescere di circa il 20% annuo almeno fino al 2030.

Nei prossimi anni, il principale ostacolo alla crescita dei data center sarà probabilmente l'offerta: energia, acqua, manodopera e attrezzature tecniche necessarie per costruirli e gestirli stanno diventando sempre più costosi. Allo stesso tempo, le comunità locali, un tempo desiderose di attrarre data center, hanno occasionalmente perso interesse. Nell'ultimo esempio, il Consiglio Comunale di St. Charles, Missouri, ha imposto una moratoria di un anno sulla costruzione di nuove strutture a causa delle preoccupazioni relative alla contaminazione dell'acqua potabile.

"Ci sono un sacco di soldi investiti, ma a un certo punto i costi si faranno sentire", ha affermato Eric Gaus, capo economista di Dodge Construction Network, che segue da vicino i nuovi sviluppi. "La gente del posto dice: 'Se vuoi costruire qualcosa qui, devi fare di più che costruirlo e andartene'".

Questo articolo è stato originariamente pubblicato su nytimes.com.

Anche oggi, domenica 30 novembre, ed i vista delle operazioni che farete a fine 2025 ed inizio 2026, vogliamo regalare a tutti i lettori alcune indicazioni pratiche e concrete per la gestione dei loro investimenti, del loro risparmio e del loro portafoglio titoli. Ritornate per un attimo alla terza riga di questo Post: alla terza riga, trovate qualcuno che scrive di “crollo dei mercati”.

Ecco, amici lettori: occupiamoci di quello, oggi.

Del “meraviglioso futuro di AI”, semmai, ce ne occuperemo quando sarà qualcosa in più di dichiarazioni roboanti, chiacchiere da caffé e slogan di vendita.

Noi, il quadro, ve lo abbiamo appena chiarito in modo molto chiaro e concreto: non vi rimane che fare le scelte giuste.

Per aiutarvi a fare queste scelte, vi riassumiamo qui sotto i criteri essenziali di scelta per un investitore: quelli che non dovete mai dimenticare, neppure per un minuto.

In particolare là dove vi si dice: “attenti, perché è soprattutto colpa VOSTRA”. Che è ciò che tutti vi diranno, tra qualche settimana oppure mese.

Se siete interessati ad approfondire, ci troverete disponibili, per un contatto immediato, attraverso la nostra pagina CONTATTI di questo sito.

Durante le fasi di boom economico e di mercato di fine ciclo, le illusioni non mancano mai. Gli investitori si lanciano sulle ultime mode, desiderosi di stare al passo con la massa. I vantaggi possono essere inebrianti. Anche quando i fattori trainanti sembrano troppo belli per essere veri, pochi sono disposti a porsi domande difficili sulla sostenibilità, la legittimità o le conseguenze di essere ingannati.

Oggi non sembra diverso. Con i mercati azionari a massimi storici e le valutazioni di nuovo in territorio da bolla, crediamo di trovarci in un altro periodo di negazione da parte degli investitori. Ci sono molti segnali che qualcosa non va, ma finché i prezzi delle azioni continuano a salire, la maggior parte degli investitori preferirebbe non saperlo.

Ci sono molti esempi di tentativi da parte di aziende, governi e altri beneficiari dell'inflazione degli asset di mantenere in vita il ciclo. Ad esempio, le aziende continuano a perseguire i vantaggi di una crescita perpetua degli utili, ma a differenza dell'ingegneria finanziaria di GE, il metodo più diffuso in questo ciclo è quello di utilizzare l'EBTIDA rettificato non-GAAP e l'utile per azione (EPS).

Il numero di rettifiche ed esclusioni agli utili dichiarati continua ad aumentare, rendendo più facile per le aziende superare costantemente le aspettative di utile. Quando il management può escludere una serie pressoché infinita di spese a propria discrezione, raggiungere o superare le stime è diventata una routine. Gli investitori hanno imparato ad accettare, e persino a partecipare, al gioco delle aspettative di utile, purché le loro azioni reagiscano positivamente.

Anche i bilanci durante i periodi di boom sono pieni di soggettività e di reporting selettivo. Si consideri il valore dei prestiti immobiliari commerciali (CRE) nei bilanci bancari, dove le garanzie sottostanti sono spesso iscritte a livelli gonfiati. In alcuni casi, le banche hanno addebitato oneri significativi dopo la vendita degli immobili, rivelando che le precedenti valutazioni non erano basate sulla realtà del mercato. La pratica delle banche di "estendere e fingere" appare accettabile agli azionisti che preferiscono vedere guadagni sugli investimenti piuttosto che valutazioni accurate degli asset e svalutazioni del valore contabile.

Le aziende non sono le uniche a nutrire illusioni. La Federal Reserve ha convinto gli investitori di poter sostenere l'attuale ciclo a tempo indeterminato. La sua fissazione per la stabilità finanziaria ha legato la sua credibilità all'impennata dei prezzi delle attività. Nonostante le crescenti prove suggeriscano il contrario insiste nel sostenere che non sta sostenendo i mercati, monetizzando il debito o alimentando la disuguaglianza di ricchezza e il costo inaccessibile degli alloggi. La realtà racconta una storia diversa, poiché la Fed ha supervisionato migliaia di miliardi di dollari di espansione del bilancio, anni di tassi di interesse reali negativi e un'inflazione impennata sia sui prezzi delle attività che sui prezzi al consumo. Nel frattempo, continua a rassicurarci che il suo impegno per la stabilità dei prezzi rimane intatto, anche se taglia i tassi con un'inflazione superiore all'obiettivo e i prezzi delle attività che raggiungono nuovi massimi. Gli investitori possono scegliere di prendere la Fed sulla parola, oppure possono esaminarne le azioni e le conseguenze nel mondo reale.

E cosa sarebbe un post di un blog su investitori che vogliono credere senza menzionare il private equity! Molti investitori istituzionali, come i fondi pensione, sembrano contenti di non conoscere il vero valore dei loro investimenti in private equity e credito. Per non parlare di quanto sarebbe difficile liquidare questi investimenti e del taglio che dovrebbero subire. Quando si tratta di valutazioni e liquidità, il silenzio è spesso la strategia preferita: gli investitori in private equity e credito preferiscono non sapere.

Infine, c'è il boom degli investimenti nell'intelligenza artificiale (IA), dove gli investitori stanno attualmente ottenendo enormi guadagni. Tuttavia, permangono seri interrogativi sui rendimenti delle centinaia di miliardi, o addirittura migliaia di miliardi, investiti nelle infrastrutture di IA. Gli investitori vogliono davvero sapere in cosa si stanno cacciando, o il rischio di saperlo e di rimanere indietro è semplicemente troppo grande? Per molti, non importa, purché il loro patrimonio netto continui a crescere.