Detox. Operazione PLM: “Preparare Le Masse”

Ieri 21 novembre 2025, l’indice di Borsa a New York che si chiama S&P 500 ha chiuso a 6600 punti. Il suo massimo questo indice lo ha toccato a fine ottobre, a 6900 punti. La differenza (fate attenzione) è il 4% circa. Ieri sera il decennale Treasury (Titolo di Stato) rendeva il 4,09%,il bund tedesco decennale rende il 2,80%, il dollaro USA pagava 1,1500 circa per un euro, ed il petrolio trattava 58$ al barile. E così via.

Nulla da segnalare. Assolutamente zero.

Perché allora tutto questo baccano?

C’è qualche cosa che proprio non funziona, in questo appassionarsi dei media e dei social alla “bolla di AI” (ovviamente, indirizzati dalle Goldman Sachs e dalle Morgan Stanley di questo mondo).

E’ come se si stesse preparando il terreno … ma per qualche cosa d’altro. E’ come se la “bolla di AI” fosse diventata il “male necessario”.

Ma necessario per chi, esattamente?

Vediamo di capirlo oggi.

Noi di Recce’d vi abbiamo già illuminato questo angolo di visuale, questo aspetto della situazione dei mercati finanziari in questo mese di novembre 2025.

Lo avevamo già scritto, una settimana fa e due settimane fa, in questo Blog: c’è qualcosa proprio a noi non torna.

C’è uno strano odore di truffa, come vi abbiamo appunto scritto la settimana scorsa, nel Post precedente a questo.

Alla prima scossa, alla prima pausa, alla primissima incertezza, saltano subito fuori i piedi di argilla, le false coscienze, gli altarini che si scoprono.

Brrrr, quanta paura: hanno tutti loro.

La settimana scorsa, nel Post che precede questo, ci eravamo domandati quanto fa 2000 + 2008. La risposta, la daremo ai lettori del sito in un nuovo e secondo Post con questo titolo (e forse magari anche in un terzo?), che pubblicheremo a breve.

Oggi invece concentriamo il nostro sforzo su di altro tema, forse non altrettanto rilevante nell’immediato (per le vostre scelte che dovete fare a breve e la vostre strategia di investimento di medio termine) ma di cui è utile parlare ora: quando il ferro è caldo, è allora che bisogna batterlo, per cambiarne la forma.

Ecco perché oggi, in questo nuovo Post, ritorniamo sul tema che è stato già evidenziato da Recce’d: il tema di “come i media ci presentano la “bolla di AI”, e per quale ragione viene presentata in questo modo.

Oggi con voi parleremo soprattutto di media (quotidiani, settimanali, TV come TG e GR, e poi CNBC a Bloomberg) ed anche di social. Perché tutti questi media e questi social ci raccontano una storia UGUALE IDENTICA. E ve lo dimostriamo subito.

Partiremo con il Corriere della Sera: perché in Italia è il quotidiano più diffuso, ed anche perché in Recce’d lo valutiamo come il quotidiano di maggiore qualità, equilibrio, compostezza ed oggettività.

Nella giornata di mercoledì 19 novembre, il Corriere della Sera pubblicava una breve nota, a forma del ex-Direttore Ferruccio De Bortoli.

La sera di quel giorno, poi, Nvidia ha pubblicato la sua trimestrale, come voi avete letto alla pagina TWIT - TWOO del nostro sito.

In attesa, alla chiusura dei mercati, di conoscere i dati trimestrali di Nvidia, la sensazione generale è quella di vivere sul ciglio di un burrone dopo aver ammirato, forse troppo a lungo, l’immensità dell’universo dell’Intelligenza artificiale. Ora si guarda giù. E lo fa una generazione di imprenditori e operatori dell’alta tecnologia abituata a non conoscere limiti ai propri traguardi. Onusta di gloria, soprattutto finanziaria, e poco attrezzata a gestire le transizioni, anche selettive e dunque dolorose, della storia economica. Lo scoppio della bolla delle dot.com nel 2001 ha molto da insegnare. Le rivoluzioni hanno momenti di rallentamento, di riflessione e selettività, ma non significa che non vadano avanti, come è avvenuto per Internet.

Già tempo fa in questa piccola rubrica quotidiana avevamo segnalato l’eccesso di intreccio finanziario tra i grandi protagonisti dell’Ai, con al centro proprio Nvidia, i quali hanno investito l’uno sull’altro circa 380 miliardi gonfiando di conseguenza le quotazioni. Le prospettive di guadagni di produttività rimangono affascinanti - come segnala Franco Bernabé in una bella intervista al Quotidiano del Trentino e Alto Adige - ma cariche di rischi sistemici che stiamo forse sottovalutando. Vittorio Carlini sul Sole 24 Ore di oggi dà conto di come gli algoritmi, che governano di fatto i mercati, siano alimentati da sistemi di intelligenza artificiale sulla finalità dei quali il mistero è fitto. Anche e soprattutto per le autorità di controllo.

Possono essere degli stabilizzatori, dunque ridurre la volatilità (misurata dall’indice Vix attualmente sotto pressione) oppure ampliarla per sfruttare spazi di guadagni speculativi, magari attraverso dati manipolati o persino falsi. Gli algotrader saranno così intelligenti da evitare un’eventuale bolla dell’Ai o così spregiudicati da alimentarla?

Ovviamente si tratta di una breve nota, e non di una analisi approfondita. Ed ovviamente prevale la necessità di sintesi. La lettura è però utile, perché si può notare quali argomenti De Bortoli sceglie di evidenziare ai lettori del Corriere della Sera:

Nvidia

rivoluzione

produttività

rischi sistemici

algoritmi

Esposizione chiara, lineare: il discorso, però, non viene chiuso. Il giornalista, in questo caso, propone una sua ricostruzione dello stato delle cose, e lì si ferma.

Come tutti i nostri lettori, anche noi di Recce’d dobbiamo, siamo costretti, ad arrivare ad una decisione.

Proprio in momenti di mercato come quello attuale, sarà utile ricordarvi che NON agire è una decisione di investimento: spesso, la più importante. A volte, anche la più produttiva (dipende da come voi siete piazzati prima del fatto).

Essendo obbligati a decidere, ogni giorno, in merito alla allocazione del proprio risparmio e alla strategia da seguire negli investimenti, noi e voi dopo aver letto la breve nota di De Bortoli siamo costretti a cercare altro.

Il Corriere della Sera ci aiuterà in tal senso? ,Qualche settimana fa, ci offriva un articolo di Walter Riolfi, che riportiamo qui di seguito. Il nostro commento lo leggerete subito dopo.

La solita sparata di Donald Trump sui dazi alla Cina e Wall Street è caduta dieci giorni fa del 3-4%: un crollo più che sufficiente a indurre il presidente americano alla consueta retromarcia. E così, lunedì scorso, la borsa s’è ripresa, recuperando gran parte delle perdite. Il «buy the dip» (compera sul ribasso) è la regola vincente, specie dal 2009 a oggi: e quest’anno, secondo i calcoli di D.J. Market Data, ad ogni caduta del 2% dell’indice S&P è seguito un rimbalzo del 2,3% nella settimana successiva.

Come per tutte le regole, c’è sempre un’eccezione, perché questa volta Wall Street è parsa un poco zoppicare. In effetti, qualche segnale di preoccupazione s’è avvertito. Su una rivista online di tecnologia è apparso un articolo in cui si sosteneva che il noleggio di server con i chip di Nvidia lanciato da Oracle produrrebbe ritorni economici inferiori alle attese, gettando qualche ombra sulla futura reddittività degli enormi investimenti nell’Ai. E, qualche giorno fa, il Wall Street Journal ha messo in dubbio il successo dell’accordo tra Broadcom e OpenAI: non si capisce come OpenAI, una società che fattura 13 miliardi e che non farà profitti per altri quattro anni, possa «spendere centinaia di miliardi» in pochi anni. Inoltre, il progetto implicherebbe la produzione di una quantità di energia elettrica «pari a quella che consuma la città di New York nei giorni di punta».

Anche sul mercato del credito è suonato un campanello d’allarme con il fallimento di Tricolor (broker di auto usate) e First Brands (produttore di componenti per auto). E, in estate, già s’era vista la bancarotta di Marelli. Così il 16 ottobre sono crollate Zions (-10%), Western Alliance (-9%) e l’Etf Kre (-6%), con il rischio contagio che ha toccato anche Jefferies (-9%). Ma cosa più grave è che i crediti (subprime) di queste aziende sono stati cartolarizzati e impacchettati e collocati sul mercato, soprattutto nei fondi di private equity (Apollo, KKR, Blackstone): una pratica che ricorda parecchio quella dei mutui subprime, 20 anni orsono. Ancora non è chiaro a quanto ammontino le potenziali perdite, perché questi crediti sono stati ipotecati cinque volte. E, mentre gli ottimisti riducono gli eventi a episodi isolati, Jamie Dimon, numero uno di JPMorgan, ha commentato: «Quando vedi in giro uno scarafaggio è segno probabile che ce ne siano degli altri». Forse è già una certezza, perché i ritardi nei pagamenti sui prestiti auto subprime (oltre 60 giorni) sono volati al 6,5%, secondo Fitch, oltre il doppio di 20 anni fa. E il tasso di fallimenti nel comparto del «private credit», un mercato valutato quasi duemila miliardi, è ben sopra il 9% (era all’1% nel 2019). E si può aggiungere la crisi agricola, la peggiore degli ultimi 50 anni secondo gli agricoltori dell’Arkansas, dove i fallimenti (anche a causa dei dazi) sono stimati tra il 25 e il 40%. In generale è l’intero mercato dei bond ad alto rendimento a destare preoccupazione, con gli spread sui Treasury crollati a quasi il 2,5%, lo stesso livello che s’era visto nel 2007, un anno prima della «grande recessione». E negli ultimi anni ne sono stati emessi davvero tanti, per migliaia di miliardi, grazie a tassi d’interesse prossimi allo zero. Quei bond, alla scadenza, dovranno essere rinegoziati a interessi ben più elevati.

Di questi segnali Wall Street s’è preoccupata assai poco e per nulla dello shutdown, la paralisi amministrativa in attesa che venga approvato un nuovo tetto al debito pubblico. Lo shutdown non ha mai rappresentato un problema, nemmeno nel dicembre 2018, quando durò un massimo di 34 giorni, guarda caso ancora con Trump, e che potrebbe costare circa 15 miliardi, un’inezia dello 0,05% del pil.

Ma i dubbi sui fantastici ritorni dei progettati investimenti delle aziende legate all’Ai per migliaia di miliardi dovrebbero richiedere prudenza. Tanto più che l’America non ha il monopolio del settore. E invece tutti i titoli che in qualche modo sono riconducibili all’Ai hanno proseguito il loro volo dopo due sedute di risibili limature.

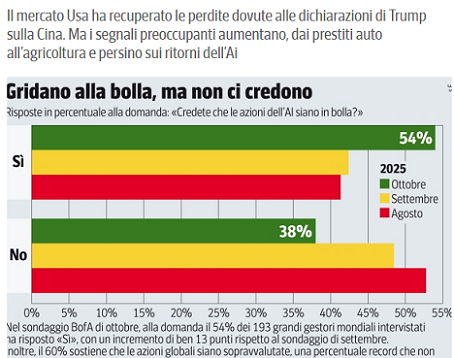

Tutta colpa dell’euforia nell’esercito della clientela retail (piccoli investitori), sostengono i grandi gestori. In effetti, quell’esercito s’ingrossa sempre più. Ormai conta quasi un terzo del mercato. Nella prima metà dell’anno aveva comprato titoli ed Etf per oltre 155 miliardi (dati Vanda R.), il 22% più del primo semestre 2024, e nel solo ultimo mese l’ammontare record di 100 miliardi, secondo Morgan Stanley. I piccoli investitori comprano di tutto, specie quella spazzatura che apparentemente costa poco, perché non fa utili e nemmeno ricavi. Oklo, per esempio, azienda nata da poco e votata alla produzione di energia elettrica prodotta col nucleare, è cresciuta del 730% da inizio anno e capitalizza 26 miliardi di dollari con zero ricavi, zero utili e senza prospettiva di vedere un soldo nei prossimi quattro anni. Ora vale un quarto di Enel e più della metà della tedesca E.On che fattura 82 miliardi di euro. Roundhill ha persino lanciato un Etf dedicato ai «meme stocks», azioni di società non redditizie, che prendono il volo solo perché se ne parla nei social media. Un’analisi di JPMorgan spiega perché questi diventano sempre più numerosi, specie tra i giovani: il 37% di costoro (dati 2024), anziché acquistare una casa accendendo un mutuo, preferisce usare il denaro per investire nei meme stocks o le criptovalute, nella convinzione che così si diventa ricchi. Ora quella percentuale è stimata oltre il 40%. E i grandi gestori cosa fanno? Gridano alla bolla speculativa, specie dei titoli Ai (54% rispetto all’41% di settembre, secondo il sondaggio BofA), ma continuano a comprare di tutto.

Come vedete, quando Walter Riolfi scriveva queste righe, c’era ancora il tema “euforia”, ed il tema “buy-the-dip”, ed anche il tema “euforia per i titoli spazzatura ed i meme stocks”, della “euforia degli investitori retail”, e persino (figuratevi!) il tema “euforia delle crypto-valute”. A distanza di soli quindici giorni, questi temi non si trovano più, nelle pagine economiche dei quotidiani, e neppure, nei TG, e neppure dei GR, e neppure sui social.

Finito.

Ma la rilettura di questo articolo vi è stata comunque utile: spieghiamo il perché. Prima di tutto: non è ancora “la bolla”. e poi, osservate nella parte iniziale gli accenni al debito accumulato dalle Aziende che investono su “AI”, ed anche l’accenno ai fallimenti nel settore del credito non bancario. Che vi piaccia, o non vi piaccia, sono due temi ai quali nel prossimo futuro sarete costretti a fare grande attenzione. E l’articolo ve li anticipava. Bene, utile.

Torniamo però alla nostra necessità di decidere, alla nostra esigenza in quanto gestori, ed anche semplicemente di investitori. Come De Bortoli prima, anche Riolfi qui sopra tocca un grande numero di temi: una utile ed ordinata esposizione di argomenti,. ma non ci è utile per decidere.

Vediamo allora se lo stesso Riolfi, in tempi più recenti (pochi giorni fa), ci può aiutare a decidere. Leggiamo qui di seguito: il nostro commento viene subito dopo.

Se diamo ascolto al britannico The Economist, l’America sarebbe prossima a una nuova bolla speculativa, «peggiore di quella che scoppiò nel 2000 con le dotcom», poiché potrebbe mandare in fumo 35 mila miliardi di ricchezza. La previsione è condivisa da un altro analista inglese, Julien Garran di MacroStrategy, secondo il quale la bolla sui titoli dell’intelligenza artificiale (Ai) sarebbe 17 volte più grande di quella di 25 anni fa e quattro volte più distruttiva di quella dei mutui subprime del 2008. Pur evitando toni apocalittici, le analisi della BoE e del Fmi concordano sul fatto che i titoli dell’Ai siano in bolla o quasi.

Ma quando questa bolla sia prossima a scoppiare è questione senza risposta. Irrazionalmente alte le valutazioni possono restare a lungo, come hanno dimostrato le borse alla fine del secolo scorso. Più empirico è l’approccio degli economisti delle grandi banche d’investimento e delle società di gestione. Non siamo ancora in bolla, dice Goldman Sachs; oppure, le borse hanno ancora strada da fare, sintetizza Ubs.

Quanto lunga sia questa strada non è dato sapere, ma, seguendo il ragionamento, potremmo dire che Wall Street finirà in bolla quando le valutazioni cresceranno in maniera esorbitante, rispetto agli utili societari realizzati o semplicemente previsti. Prendiamo lo studio di Goldman dell’8 ottobre. Il paragone più appropriato resta la bolla delle dotcom. Il rapporto tra prezzo e azioni è alto dice Goldman, ma a 27 (quello dei Magnifici 7) è la metà di quanto esprimevano i sette titoli più in vista nel 2000 (52). Il cash flow è oggi nettamente superiore, come pure i margini reddituali, e molto più basso è l’indebitamento, cosicché il p/e rispetto al tasso di crescita degli utili è almeno doppio. Probabilmente siamo nelle fasi iniziali di una bolla, sostiene Goldman, ma, par di capire, il vero pericolo lo sperimenteremo solo se il Nasdaq dovesse raddoppiare in pochi mesi. Come avvenne tra agosto 1999 e marzo 2000. La svizzera Sarasin preferisce ragionare sull’indice S&P 500, poiché il p/e del Nasdaq nel 2000 (oltre 70 contro il 34 attuale) era gonfiato da una miriade di società poco redditizie. Ora l’S&P è valutato 23 volte gli utili dei prossimi 12 mesi, «non lontano dal multiplo di 25 registrato al tempo delle dotcom». A quel tempo l’economia era in condizioni decisamente migliori con il pil che cresceva oltre il 4%, contro il 2% attuale, ma il premio per il rischio azionario (Erp, ossia il rapporto tra il rendimento degli utili futuri e quello del Treasury a 10 anni) era finito parecchio sotto zero. Anche adesso è tornato a zero e lascia supporre un ritorno azionario «di appena il 4% annuo nel prossimo decennio». «Il mercato si sta muovendo verso una bolla, ma non significa che scoppierà immediatamente», conclude Sarasin. Sulla stessa linea, ma con una bella dose di ottimismo, si muove anche la svizzera Pictet. «Per portare l’indice S&P 500 a livelli di bolla speculativa sarebbe necessario un ulteriore aumento del multiplo prezzo/utili a 12 mesi oltre quota 27», sostiene. Proviamo a fare due conti. Immaginando che l’S&P cresca del 30%, a 8710, nei prossimi 9-12 mesi (ipotesi non assurda, visto che ha guadagnato il 35% negli ultimi sei mesi) e che i previsti utili dell’indice aumentino del 14% nei prossimi due anni, come suggeriscono le stime di Lseg, avremmo un p/e prospettico di 25,3, contro il 22 di oggi. Saremmo vicini alla bolla. Ma, siccome gli utili previsti a un anno di distanza si sono sempre rivelati superiori di almeno quattro punti rispetto a quelli poi realizzati (per il 2025 sono oggi stimati in crescita del 10,9 contro il 15% dell’ottobre 2024), immaginiamo invece che migliorino solo del 10%. Fra un anno ci ritroveremmo con un p/e prospettico di 27, esattamente come nella bolla del 2000. Il limite di questi ragionamenti sta evidentemente nei troppi «se».

Ma, oggi non si capisce se la crescita economica possa accelerare o ridursi nei prossimi mesi, se l’inflazione scenderà sotto il 3% (quella core è ora al 3,1%), se aumenterà la disoccupazione, se i colossali investimenti delle società Ai daranno i frutti sperati. Neppure si riesce a stimare l’effetto dei dazi, che dovrebbe farsi sentire nei prossimi mesi e, con lo shutdown americano, nemmeno abbiamo i numeri per capire come siano andate le cose nell’ultimo mese. I pochi e parziali dati che sono usciti lascerebbero intendere un lieve rallentamento della crescita, un modesto rialzo dei prezzi, meno occupati e una fiducia in leggero calo. Ma, ancora una volta, gli utili trimestrali si stanno rivelando migliori delle attese, quantomeno quelle del mese precedente.

Il Wall Street Journal nota come «l’esuberanza della borsa si fondi sull’idea che tagli alle tasse e tassi d’interesse in calo ridiano vigore all’economia». È l’idea del presidente Trump che pare esser stata calorosamente abbracciata dai piccoli investitori e in parte pure dai grandi. Ed è proprio quella che tanto preoccupa i gestori di Robeco, poiché l’ampiezza delle misure fiscali e monetarie, combinata con gli effetti negativi dei dazi (e con la turbolenza che già si nota sul mercato del credito, potremmo aggiungere) stanno creando «una pentola a pressione economica senza valvole di sfogo». Si concluderà con uno «scoppio, anche se non possiamo dire se sarà nel 2025, nel 2026 o più tardi».

Nel dubbio è meglio restare investiti e cavalcare l’onda, ragiona la gran parte degli investitori: uscire troppo presto dal mercato significa rinunciare ai futuri guadagni. Vero, ma solo se c’è la presunzione di capire se la bolla sia davvero scoppiata ed essere in grado di vendere in tempo.

La scelta di Riolfi in questo caso è di parlare in modo esplicito di “bolla”: la “bolla di AI”, appunto.

Riolfi tocca anche altri argomenti, e precisamente

i parametri di valutazione delle azioni e degli strumenti azionari (in modo diffuso ed articolato)

la crescita economica degli Stati Uniti

le politiche economiche di Donald Trump

le tempistiche per lo scoppio della bolla

Utile. E del tutto tutto condivisibile, ciò che scrive Riolfi sul Corriere della Sera in questo secondo articolo.

Ma quello che invece NON scrive?

Chi segue Recce’d, e soprattutto chi ha seguito la nostra serie Detox, avrà però già notato che il quadro non è completo: vengono trascurati aspetti importanti della realtà, al novembre 2025. Aspetti che ritroverete, sia descritti, sia analizzati in chiave operativa, nei Post precedenti della nostra serie Detox. Aspetti della realtà attuale che influenzeranno, in modo decisivo, i risultati di tutti i vostri attuali investimenti di portafoglio.

Una domanda però a questo punto risulta inevitabile, dopo avere letto i tre pezzi del Corriere della Sera. La domanda è: perché oggi?

Quali parametri di valutazione sono cambiati, tra quelli citati da Riolfi, tra oggi e … giugno? Luglio? Agosto? Settembre? Quali politiche di Trump sono state radicalmente modificate? Quali dubbi sugli investimenti in AI sono venuti fuori solo adesso? Quali altri elementi del quadro che l’articolo ci presenta sono cambiati drasticamente negli ultimi mesi? Perché si sceglie di evidenziare questi eccessi proprio oggi ne mese di novembre 2025?

Chi, come noi e come voi deve scegliere ogni mattina se comperare oppure vendere i BTp, la Borsa di Milano, il dollaro e l’oro non può eludere, trascurare o ignorare questa domanda, ed altre domande. perché tutti oggi ne parlano, e tre mesi fa invece nessuno?

A parte Recce’d e pochi altri, naturalmente: che a qualcuno piaceva dire etichettare come “i gufi”, ma solo fino a poche settimane fa.

Proviamo allora a cambiare quotidiano, e vediamo se troviamo la spiegazione: non è difficile, tutti i media si esaltano con la “bolla di AI”, di questi tempo. Ed anche il quotidiano il Giornale ha detto la sua, affidando l’articolo ad Osvaldo De Paolini, un nome noto a chi si occupa di Borse e giornali dagli anni Ottanta del secolo scorso.

C'è un momento, nei cicli economici, in cui il rumore di fondo l'entusiasmo, i proclami visionari, l'euforia degli investitori non riesce più a coprire il cigolio delle travi portanti. Oggi quel momento sembra essere arrivato.

E non lo dice un pensionato della finanza o un profeta di sventure.

Lo dice Sundar Pichai, il capo di Alphabet-Google, l'azienda simbolo della rivoluzione digitale: se scoppia la bolla dell'intelligenza artificiale a Wall Street, avverte, nessuno sarà risparmiato, nemmeno Google. Quando anche i colossi cominciano a parlare di irrazionalità, forse un dubbio dovrebbe sorgere: non sarà che ci siamo spinti troppo avanti, troppo in fretta?

Negli ultimi mesi abbiamo assistito a una corsa sfrenata agli investimenti in intelligenza artificiale. Solo per il 2025, le imprese americane hanno messo sul piatto quasi 500 miliardi di dollari in nuovi data center. Una cifra che non ha precedenti nemmeno ai tempi della bolla dot-com. A questi numeri vertiginosi va aggiunto l'allarme energetico: la domanda di potenza richiesta dall'IA crescerà in modo spropositato entro il 2030, quasi quanto l'attuale capacità installata nel Regno Unito: Citigroup stima che ciò comporterà 2,8 trilioni di dollari di spesa incrementale. Una voragine. E qui torna un vecchio insegnamento: i cicli del capitale non mentono mai. Quando gli investimenti crescono a dismisura, quando nessuno sembra più interrogarsi sul ritorno effettivo, quando perfino i costi energetici o gli obiettivi climatici vengono sacrificati alla corsa all'oro digitale, allora l'eccesso è vicino. E l'eccesso, in economia, presenta sempre il conto.

Non è questione di essere contro l'intelligenza artificiale. Nessuno nega l'enorme potenziale trasformativo della tecnologia che sta riscrivendo il modo in cui lavoriamo, produciamo, organizziamo la conoscenza. Ma tra il potenziale e i ricavi effettivi passa una distanza che oggi in Borsa sembra ignorata. Per giustificare gli attuali multipli di prezzo in alcuni casi ormai sospesi nel vuoto servirebbero ricavi dieci volte superiori a quelli generati oggi dall'IA. E servirebbero in tempi rapidissimi, perché il ciclo di ammortamento di data center e chip è brevissimo: tre, forse cinque anni.

Qui sorgono alcune domande: e se la rivoluzione dell'IA, sebbene reale e straordinaria, stesse correndo più veloce della capacità delle aziende di monetizzarla? Se i flussi di cassa generati non riuscissero più a tenere il passo degli investimenti? Cosa resterebbe dei valori stellari delle società più esposte? E soprattutto: quanto a lungo potrà reggere un mercato che incorpora già oggi i profitti di un futuro che potrebbe arrivare solo tra dieci o venti anni? Non serve attendere il diluvio per capire che le prime gocce stanno cadendo.

Ed ecco la domanda cruciale: siamo forse nel 2000, quando esplose la bolla Internet? No, non siamo nel 2000. E non siamo nemmeno nel 2008. La differenza è sostanziale.

Le imprese dell'economia reale sono decisamente più sane, molto meno indebitate. Non presentano squilibri strutturali profondi, e il loro ciclo di investimenti è più prudente. Le banche europee non tutte, ma la maggior parte entrano in questa fase con livelli di capitalizzazione che negli anni delle bolle precedenti erano impensabili. Sono vigilate, patrimonializzate, costrette a reggere scenari avversi. Quelle americane sono è vero più esposte ma, salvo qualche eccezione, lontane dalla fragilità pre-Lehman.

Ciò significa che il crollo, quando arriverà, potrebbe essere violento nei prezzi, ma non devastante nei fondamentali del sistema. L'onda d'urto colpirà le valutazioni, non necessariamente l'economia reale; o quantomeno, non con le stesse devastanti modalità.

E qui entra in gioco il suggerimento di un grande saggio, Ennio Doris, spesso ripetuto ma oggi più valido che mai: nei grandi eccessi, la via d'uscita è osservare ciò che resta solido mentre tutti corrono nell'altra direzione.

In breve, è il trionfo del posizionamento obliquo del portafoglio, quello che non rincorre la moda ma intercetta le sue conseguenze, come i facilitatori dell'IA, le situazioni particolari, l'energia nucleare, destinata a rispondere all'immensa fame di elettricità dei data center. Perfino i titoli tecnologici cinesi, oggi scambiati a multipli che ricordano più la prudenza europea che l'euforia americana.

Sì, il diluvio potrebbe essere vicino. Ma non porterà via tutto. Come spesso accade, spazzerà via gli eccessi e lascerà terreno fertile per una ripartenza meno irrazionale.

La rivoluzione dell'IA non si fermerà: forse semplicemente rifiaterà. E quando lo farà, chi avrà investito con disciplina - non inseguendo i multipli, ma guardando soprattutto ai fondamentali - potrà raccogliere i frutti.

De Paolini ci piace, in questa occasione: prima di tutto, perché (come vedete) sceglie di replicare una frase che era già presente in tutti i nostri Post più recenti, e che sintetizza la nostra visione dello stato delle cose al mese di novembre 2025. La frase dice che:

non siamo nel 2000 e non siamo nel 2008.

E non c’è nulla di più vero, di più efficace e di più sostanziale, oggi.

De Paolini in questa occasione ci piace anche per la ragione che adotta un taglio più concreto, più pratico e più vicino alla operatività dei portafogli (che è la nostra attività tipica, come sapete: assistenza nella gestione del portafoglio titoli, attraverso i nostri portafogli modello) rispetto ai precedenti esempi da noi selezionati.

De Paolini offre alcune risposte (a grandissime linee) ai suoi lettori che si domandano: “e quindi, noi che cosa facciamo adesso?”. De Paolini ci piace, in questo caso, perché invece di limitarsi a “descrivere la situazione”, prova anche a trarne alcune conseguenze per i suoi lettori che sono anche investitori. Accetta la sfida.

De Paolini poi fornisce alcune indicazioni di carattere operativo: e qui, nella maggior parte dei casi, Recce’d non è d’accordo con De Paolini: ma è normalissimo, ed è facile da spiegare. Ovviamente De Paolini fa un mestiere, e Recce’d fa un mestiere completamente diverso. Noi, tra un mese, sei mesi, ed un anno saremo qui, a rispondere ai nostri Clienti delle indicazioni operative da noi fornite oggi, con i portafogli modello.

Per questa semplicissima ragione, Recce’d oggi ai propri Clienti NON dice:

che oggi la situazione fondamentale è migliore rispetto agli anni 2000 e 2008 (è vero esattamente l’opposto)

che le economie NON saranno toccate (Recce’d dice esattamente l’opposto)

che le scelte migliori oggi sono quelle che Paolini elenca: … i facilitatori dell'IA, le situazioni particolari, l'energia nucleare, destinata a rispondere all'immensa fame di elettricità dei data center. Perfino i titoli tecnologici cinesi… (le nostre scelte di oggi sono totalmente diverse da queste; domani, oppure dopodomani, poi valuteremo, in funzione di ciò che accade)

Vogliamo però anche evidenziare che siamo in piena sintonia con le indicazioni operative di Paolini in questo articolo, quando mette in evidenza all’investitore tre concetti:

… il posizionamento obliquo del portafoglio, quello che non rincorre la moda ma intercetta le sue conseguenze,

… spazzerà via gli eccessi e lascerà terreno fertile per una ripartenza meno irrazionale.

… quando lo farà, chi avrà investito con disciplina - non inseguendo i multipli, ma guardando soprattutto ai fondamentali - potrà raccogliere i frutti.

Queste sono le due cose che Recce’d ha già fatto, sta facendo, e farà per tutti i propri Clienti.

Insieme ad una terza cosa: a noi, gestori di portafoglio, non passa neppure per l’anticamera di dire ai nostri Clienti che “sì, il diluvio potrebbe essere vicino, ma passerà, come sempre”.

Per un gestore, per ogni gestore, ma in particolare per gestori NON a benchmark come Recce’d, questo eventuale “diluvio” sarebbe al contrario quella “occasione di una vita” di cui abbiamo scritto, poco tempo fa, anche qui nel Blog.

Per noi, gestori di portafoglio a rendimento assoluto (e NON a benchmark) il “diluvio” è parte del lavoro, e non è una fatalità da accettare passivamente: per il nostro Cliente, lo dobbiamo non solo evitare ma pure anticipare e soprattutto sfruttare.

Con questo lungo Post, che è dedicato al modo nel quale i media ed i social abusano del concetto di “bolla di AI”, Recce’d vuole segnalare a tutti i lettori un fatto: le ragioni per le quali si è acceso improvvisamente l’interesse (fino a 60 giorni fa totalmente assente) di banche di investimento, e poi social, e poi media (da TV a quotidiani) per la “bolla di AI” ad oggi non sono chiare, e suscitano numerose domande e numerose ragioni di inquietudine (che non hanno a che vedere con AI).

Suscitano attenzione, dubbi ed allarme in ogni investitore consapevole. Che deve stare molto attento. Estremamente attento: e non ad “AI”, ma alle ragioni dell’improvviso interesse, quando invece gli eccessi di Borsa erano gli stessi, erano già presenti e visibili, e da anni.

Voi, amici lettori, siete proprio certi di avere colto il messaggio nel modo giusto?

E per completare questo lungo Post, ritorniamo al Corriere della Sera, con un quarto contributo che Recce’d prende dal quotidiano milanese.

L’articolo che segue, firmato da Massimo Gaggi, il quale offre le sue considerazioni sul futuro di AI, garantendo che la rivoluzione di AI non si fermerà, che sta già cambiando il Mondo, e che ci sono già applicazioni redditizie (anche de Paolini più sopra si era esposto in questo senso). Si tratta di affermazioni un po’ enfatiche, un po’ azzardare, ed anche un po’ rischiose (quella sulle applicazioni redditizie).

Ma il nostro punto, prima che il nostro lettore si addentri nell’articolo di Gaggi, sta altrove: per noi, gestori di portafoglio, può essere vero o non vero, che la rivoluzione continuerà; e può essere vero o falso che sta cambiando il Mondo, e può essere giusto oppure sbagliato affermare che ci sono già applicazioni redditizie (ma ci piacerebbe, certo, sapere quali sono e dove sono).

A noi di Recce’d, tutto questo proprio non interessa.

A noi, di Recce’d, di tutto questo argomento, e del momento dei mercati finanziari, interessano invece tre altre cose, e precisamente:

negli anni tra il 2000 ed il 2003 l’indice Nasdaq perse lo 80% del suo valore

lo stesso indice Nasdaq ritornò ai valori del 2000 solo nel 2016, ben 16 anni dopo, e solo grazie al QE

fatti ed esperienze come queste non devono intaccare il risparmio di chi è Cliente di Recce’d, ed anzi devono diventare un guadagno, dove è possibile e nella misura che è possibile.

Questo è lavoro: ciò che noi sappiamo fare. E questo è ciò che facciamo, e che vorremmo fare per tutti i lettori di questo Blog. Ed è per questa ragione, che anche oggi invitiamo il lettore a contattarci.

Recce’d è proprio quella alternativa che voi state cercando: nel metodo di lavoro, nella gestione del risparmio, nelle modalità di relazione, e quindi anche nei risultati.

Giovedì 20 novembre 2025

Le borse e il timore della bolla

di Massimo Gaggi

Borse sull’orlo di una crisi di nervi. Per mesi il mercato americano (seguito dagli altri) ha continuato a crescere nonostante i sussurri di chi invitava alla prudenza, a non far crescere una bolla pericolosa: troppo ottimismo sullo stato di salute dell’economia Usa e sulla capacità dei giganti tecnologici di far fruttare in tempi ragionevoli gli enormi investimenti nel campo dell’intelligenza artificiale (AI) generativa. Poi qualcuno ha trasformato i sussurri in grida: nell’ultima settimana i titoli tecnologici hanno registrato cali consistenti.

Come in un fenomeno carsico, lo spettro della bolla delle dot-com che scoppiò 25 anni fa, emerso ad aprile e poi di nuovo in estate e ogni volta esorcizzato da operatori che hanno continuato a scommettere sulle Magnifiche Sette delle tecnologie intelligenti, si è riaffacciato in modo più prepotente. I dati di ieri e di oggi — i risultati economici di Nvidia, dei giganti del commercio Walmart e Target e quelli sul mercato del lavoro fermi da due mesi per lo shutdown del governo più lungo della storia Usa — dovrebbero dare una direzione più chiara a mercati: ieri gli analisti si preparavano a un calo o un’impennata comunque forte, del 7-8%, di Nvidia, a seconda dei risultati. I numeri sono stati ottimi e il titolo, quindi, è salito ma senza grandi strappi (3-4%).

La cautela, anche se tardiva, è benvenuta. Ma senza mai dimenticare che le società dell’AI, certo sopravvalutate, stanno cambiando il mondo: il loro non è certo un fuoco di paglia.

Non c’è dubbio che alcuni degli attori principali si stanno esponendo moltissimo: in modo eccessivo, forse temerario. Nel solo ultimo trimestre, cinque big — Microsoft, Meta-Facebook, Alphabet-Google, Amazon e Oracle — hanno investito ben 107 miliardi di dollari in AI. Non tutti nella stessa misura e non tutti nello stesso modo. Google, che continua a incassare molto in pubblicità e dalla platea degli utenti, ha mantenuto un certo equilibrio, rispecchiato anche dalle quotazioni. Invece Oracle, che si è esposta, in proporzione, di più e deve indebitarsi per finanziare i suoi investimenti non disponendo di vasti flussi di cassa dall’attività consumer, ha perso in pochi giorni quasi un quarto del suo valore (ma prima era salita alle stelle).

Può essere anche lecito fare richiami alla bolla del 2000 a patto di ricordare bene quello che accadde allora sui mercati e nella struttura industriale. Alla fine del Novecento c’era stata una corsa all’oro digitale: si investiva con euforia in start up a volte promettenti, più spesso incapaci di costruire un modello di business sostenibile. Bastava aggiungere «.com» al nome della propria impresa e il valore cresceva come per incanto. Inevitabile la resa dei conti: il Nasdaq, il mercato dei titoli tecnologici, prima quintuplicò il suo valore poi, nel 2002, perse l’80%.

Ma non fu un disastro per tutti: le imprese con scarsa consistenza svanirono nel nulla, ma dalle rovine riemersero quelle che, ripulite dalle scorie, oggi dominano il mercato.

Parliamo di Google che aveva da poco introdotto il suo motore di ricerca che ci ha cambiato la vita, di Amazon che, nonostante la delusione degli azionisti per i continui cali, continuò a investire nella logistica e nei servizi web. Ma anche di Microsoft, Apple e altri ancora. Anni di investimenti eccessivi, non remunerativi, hanno comunque lasciato, oltre alle macerie finanziarie, infrastrutture industriali di rete (fibre ottiche, banda larga) sovradimensionate, ma che si sono rivelate preziose per una nuova era di crescita. Certo, con attori in parte diversi: aziende come Netscape, AOL (America OnLine) e Yahoo! hanno perso terreno, mentre di quegli investimenti hanno beneficiato nuove società come Netflix.

Allora ci fu chi parlò di «fine dell’era digitale», liquidata come un’illusione. Quanto accaduto successivamente ha dimostrato che c’era stato solo un eccesso di speculazione finanziaria: si era dato credito anche ad inventori-sognatori.

Oggi il quadro è diverso: si sta investendo troppo, è vero, nella gara a chi sviluppa i large language model (LLM) più potenti nel tentativo di arrivare per primi al sacro Graal dell’AGI, un’intelligenza artificiale generale superiore a quella umana. Qualcuno potrà scottarsi, certo (e qui consideriamo solo le implicazioni finanziarie e industriali, non le enormi incognite etiche di questa evoluzione). Ma nessuno di noi, anche quando siamo recalcitranti, può negare che il nostro futuro sarà sempre più segnato dall’intelligenza delle macchine. Nessuno, anche in caso di crollo dei mercati, parlerà di fine di un’era tecnologica.

Anche perché tutti i riflettori sono puntati sull’AI generativa, quella che dal lancio, tre anni fa, di ChatGPT, ci tocca direttamente come consumatori e sulla quale vengono fatti gli investimenti maggiori. Ma questo è solo uno dei segmenti del mondo dell’intelligenza artificiale. Ci sono almeno altre tre intelligenze che stanno crescendo anche senza bisogno di investimenti giganteschi come quelli per addestrare i modelli linguistici: quella percettiva (ad esempio il riconoscimento facciale), quella agentica (basata su agenti digitali autonomi che diventano assistenti capaci, oltre che di fornire dati, di proporre anche soluzioni a problemi che hanno individuato da soli) e quella in rapporto diretto con l’attività fisica (l’evoluzione della robotica).

Se ne parla meno perché si tratta di tecnologie destinate non ai consumatori, ma al mondo della produzione o alle funzioni di governo. Ma, proprio per questo, si tratta di tecnologie che già trovano impieghi redditizi.

Peter Thiel fa notizia perché vende all’improvviso tutte le sue azioni di Nvidia per un valore di oltre 5 miliardi di dollari. Forse dovrebbe fare più notizia perché la sua «misteriosa» Palantir, scesa dai massimi di inizio novembre (207 dollari) agli attuali 165, vale comunque il triplo rispetto a un anno fa. E qui, più che sulla tenuta finanziaria, bisognerebbe interrogarsi sull’onnipotenza di un gigante poco noto che fornisce tecnologie di Rete e di analisi dei dati al Pentagono, alla Cia e alle forze militari e ai servizi segreti di mezzo mondo.