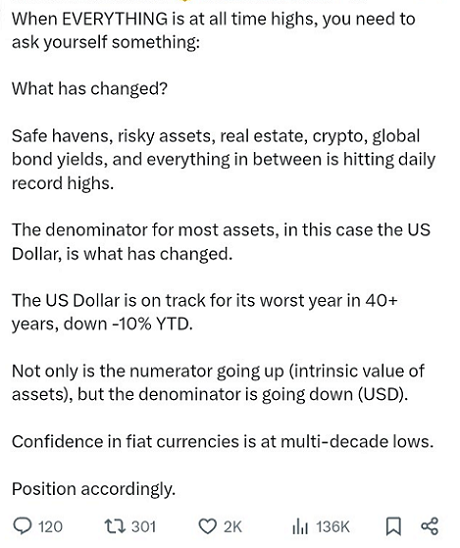

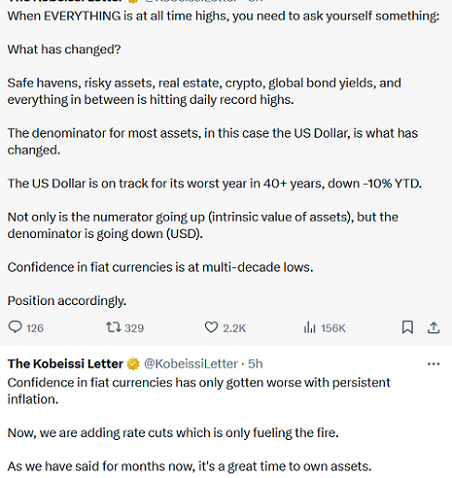

Scrivono i social e i quotidiani, dicono al TG ed i “consulenti pagati con le retrocessioni su polizze e Fondi Comuni” che:

“tutti i mercati sono ai massimi”.

A noi tutti raccontano di “record”. Ma nessuno, sui social oppure al GR, sui quotidiani oppure al TG, vi informa di un “record” che è molto più importante per il presente ed il futuro dei vostri risparmi.

Sarà forse perché non conta nulla? Oppure, invece, è una potente “arma di distrazione di massa”?

Si tratta forse di un UFO, di cui si parla tanto, ma che nessuno ha visto e documentato?

No no no: qui il fatto è ampiamente e dettagliatamente documentato.

Leggete un po’ qui.

Sinteticamente, facciamo per voi il punto a proposito di questa situazione, partendo dalla notizia di pochi giorni fa.

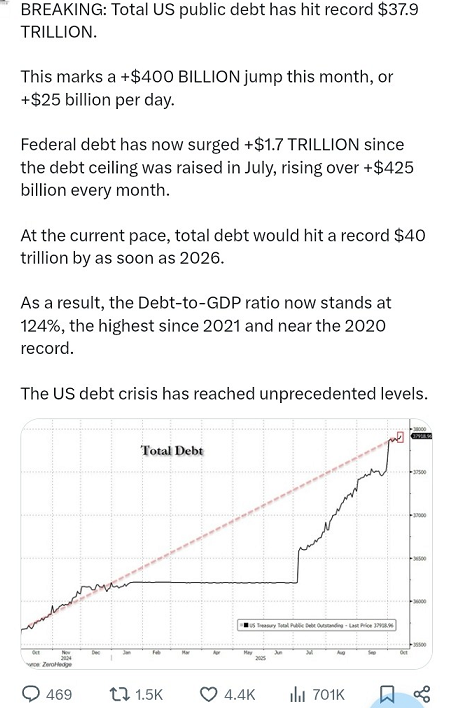

38.000.000.000.000...

Sono un sacco di zeri e di perdite di cui preoccuparsi. Il debito federale lordo degli Stati Uniti ha appena superato i 38.000 miliardi di dollari, solo due mesi dopo aver superato i 37.000 miliardi. Per chi tiene il conto, si tratta del tasso di aggiunta di 1.000 miliardi di dollari più rapido al di fuori di una pandemia, con traguardi fiscali poco incoraggianti che ora vengono aggiunti al doppio del ritmo registrato dal 2000, secondo la Peterson Foundation.

Citazione: "Tre declassamenti consecutivi del rating creditizio degli Stati Uniti dovrebbero allarmare i leader eletti, ma il nostro debito nazionale rimane su una traiettoria insostenibile", ha affermato Michael Peterson, CEO dell'organizzazione con sede a Washington, che promuove la riduzione del deficit. "Gli Stati Uniti si ritrovano ora con un rating creditizio inferiore ai loro ex omologhi AAA (come Australia, Danimarca e Germania) e si trovano invece tra nazioni come Austria, Nuova Zelanda e Francia. Tuttavia, anche tra queste nazioni, gli Stati Uniti rappresentano ancora un'anomalia fiscale, dato che hanno circa il 119% del debito lordo sul PIL e un deficit annuo di oltre il 7%."

Questi numeri scoraggianti emergono nonostante sforzi come il DOGE, nonché una generale mancanza di interesse nel contenere la spesa. Nessuno vuole intaccare programmi di assistenza sociale popolari come Medicare, Medicaid e Previdenza Sociale, né limitare le spese per la difesa a livelli più appropriati. Anche leggi come il "One Big Beautiful Bill" hanno aggravato il problema, mentre il pagamento degli interessi è ora diventato la terza spesa mensile più grande per il governo federale. Non sorprende che i beni rifugio come l'oro abbiano subito un crollo quest'anno (nonostante il forte calo di martedì), insieme a un significativo indebolimento del dollaro, e qualsiasi aumento dei rendimenti dei titoli di Stato può danneggiare la crescita economica se i livelli rimangono elevati.

Approfondimento: le preoccupazioni relative al crescente problema del debito pubblico emergono mentre il governo rimane chiuso in uno shutdown che è appena diventato il secondo più lungo mai registrato. Gran parte di questa lotta riguarda le tipologie di spesa fiscale, inclusa l'estensione o meno dei crediti d'imposta potenziati previsti dall'Affordable Care Act, ma le spese sono state fuori controllo, indipendentemente dal partito al potere. Oltre a nuove forme di entrate, il governo deve attuare riforme concrete o emanare limiti di spesa per generare risparmi strutturali, il che richiederà impegno e un ampio consenso da entrambe le parti.

Per tutti noi investitori, ciò che è davvero importante è comprendere dove ci sta portando questo stato delle cose.

Verso quale scenario. Per poi fare le migliori scelte di portafoglio, sia per la asset allocation attuale, sia per la futura strategia di investimento.

Per tutti noi investitori, oggi è necessario esaminare lo scenario del default: non stiamo parlando dell’Argentina, bensì degli Stati Uniti e di altre economie cosiddette “Sviluppate”.

Come tutti voi sapete, episodi di default in Paesi cosiddetti “Sviluppati” non sono, per nulla, una novità.

Ogni volta che il governo degli Stati Uniti ha dovuto affrontare una crisi finanziaria esistenziale nella sua storia, ha scelto di cambiare le regole piuttosto che onorare pienamente le sue promesse... di solito sostituendo l'oro o l'argento con la carta.

Dalla Guerra del 1812, quando i pagamenti degli interessi furono saltati, ai Greenback di Lincoln, all'annullamento delle clausole sull'oro da parte di Roosevelt nel 1933, alla fine del rimborso dell'argento nel 1968 e alla chiusura della finestra sull'oro da parte di Nixon nel 1971, Washington è già stata inadempiente cinque volte, spesso modificando i termini di pagamento piuttosto che ammettere il fallimento totale.

Non c'è dubbio che questi episodi siano stati inadempimenti. Affermare il contrario sarebbe come cercare di modificare unilateralmente i termini del mutuo o della carta di credito denominati in dollari in modo da poter pagare i propri debiti con pesos argentini o dollari dello Zimbabwe, e poi fingere che in qualche modo non si tratti di un inadempimento.

Il governo degli Stati Uniti sta essenzialmente dicendo ai suoi creditori la stessa cosa che disse una volta Darth Vader: "Sto modificando l'accordo. Pregate che non lo modifichi ulteriormente".

Proprio come in Star Wars, il messaggio è chiaro: Washington cambierà le regole ogni volta che sarà necessario. I creditori potranno essere pagati, ma non nel modo promesso, e certamente non nel modo che si aspettavano.

Oggi, il governo degli Stati Uniti si trova di nuovo in una situazione finanziaria esistenziale. Il debito pubblico è ingestibile, la spesa federale è bloccata in un percorso di crescita e gli interessi su quel debito hanno già superato i mille miliardi di dollari all'anno. A questo ritmo, gli interessi potrebbero presto superare la previdenza sociale come voce di bilancio più importante del governo federale.

Le spese più consistenti sono quelle relative a prestazioni sociali come la previdenza sociale e Medicare. Nessun politico le taglierà, anzi, continueranno a crescere. Decine di milioni di Baby Boomer, quasi un quarto della popolazione, stanno andando in pensione. Tagliare i sussidi è un suicidio politico.

Anche la spesa per la difesa, già enorme, è off-limits. Con il contesto geopolitico più precario dalla Seconda Guerra Mondiale, la spesa militare non sta diminuendo, anzi, sta aumentando.

I programmi di welfare sono altrettanto intoccabili.

L'unico modo per ridurre significativamente la spesa sarebbe tagliare i sussidi, smantellare lo stato sociale, chiudere centinaia di basi militari straniere e rimborsare gran parte del debito nazionale per abbassare il costo degli interessi. Ciò richiederebbe un leader disposto a ripristinare una Repubblica Costituzionale limitata.

Tuttavia, questa è una fantasia completamente irrealistica. Sarebbe sciocco scommettere che ciò accada.

Ecco il punto: Washington non può nemmeno rallentare il tasso di crescita della spesa, figuriamoci ridurlo.

Le spese non possono che aumentare, molto.

Nemmeno le entrate fiscali salveranno la situazione.

Anche se le aliquote fiscali salissero al 100%, non basterebbero a fermare la crescita del debito.

Secondo Forbes, negli Stati Uniti ci sono circa 806 miliardari con un patrimonio netto complessivo di circa 5,8 trilioni di dollari.

Anche se Washington confiscasse il 100% della ricchezza dei miliardari, finanzierebbe a malapena un solo anno di spesa e non farebbe nulla per fermare l'inarrestabile traiettoria di debito e deficit.

Ciò significa che la spesa per interessi continuerà a crescere vertiginosamente. Ha già superato il bilancio della difesa ed è sulla buona strada per superare presto la previdenza sociale. A quel punto, gli interessi potrebbero consumare la maggior parte delle entrate fiscali federali.

I vecchi trucchi contabili e i giochi di denaro fiat non nasconderanno la realtà ancora per molto.

In breve, l'impennata degli interessi rappresenta ora una minaccia urgente per la solvibilità del governo degli Stati Uniti. Non ho dubbi che Washington si ritroverà presto di nuovo nell'impossibilità di far fronte ai propri obblighi.

Quindi la domanda ora è: come sarà il sesto default?

Non credo che il sesto default sarà un evento drammatico, di un giorno come nel 1933 o nel 1971. Sarà un processo al rallentatore: una costante svalutazione del dollaro per coprire un debito che non può essere onorato onestamente. E proprio come in passato, Washington e i suoi lacchè nei media non ammetteranno mai che si tratti di un default.

A differenza del passato, gli Stati Uniti non hanno più obbligazioni legate all'oro o all'argento. Tutto è denominato in valuta fiat che la Federal Reserve può creare senza limiti.

I meccanismi sono diversi, ma il risultato sarà lo stesso: i creditori saranno fregati con denaro di valore molto inferiore a quanto promesso.

Dopo il default del 1971, che recise l'ultimo legame del dollaro con l'oro, la promessa tacita era che Washington sarebbe stata un amministratore responsabile della sua valuta fiat.

Al centro di quella promessa c'era l'illusione che la Federal Reserve avrebbe agito indipendentemente dalle pressioni politiche. L'idea era semplice: senza almeno l'apparenza di indipendenza, gli investitori avrebbero visto la Fed per quello che è – un braccio finanziario per politici spendaccioni – e la fiducia nel dollaro sarebbe crollata.

Quell'illusione ora si sta sgretolando.

Il governo deve emettere quantità sempre maggiori di debito mantenendo bassi i tassi per contenere l'impennata dei costi degli interessi.

È qui che entra in gioco la Federal Reserve.

Messa alle strette, Washington costringerà la Fed a tagliare i tassi, acquistare titoli del Tesoro e lanciare ondate successive di misure di politica monetaria (quantitative easing). Queste misure svaluteranno il dollaro, distruggendo al contempo l'illusione dell'indipendenza della Fed.

Ecco perché credo che il crollo della credibilità della Fed come istituzione indipendente definirà il sesto default.

Uno dei segnali più chiari è la spinta di Trump a consolidare il potere sulla Fed.

Sia chiaro: le banche centrali non sono mai state "indipendenti". Esistono per sottrarre ricchezza al pubblico attraverso l'inflazione e convogliarla verso chi ha legami politici. L'indipendenza della Fed è sempre stata un miraggio, e ora sta rapidamente scomparendo.

Trump sta semplicemente facendo ciò che farebbe qualsiasi leader nella sua posizione. Nessuno crede che la banca centrale cinese sia indipendente da Xi. Se una qualsiasi nazione dovesse affrontare una crisi simile, la sua banca centrale si adeguerebbe alle richieste del governo.

Mi aspetto che Trump otterrà ciò che vuole dalla Fed. La Fed si piegherà alle sue richieste, svalutando il dollaro per evitare che il peso del debito sfugga al controllo. O costringerà Powell a mettersi in riga o lo sostituirà direttamente, riempiendo la Fed di fedelissimi. Il risultato sarà una stampa di moneta su una scala mai vista prima.

Gli sforzi di Trump stanno già iniziando a dare i loro frutti. A Jackson Hole, Powell ha ammesso che "il mutato equilibrio dei rischi potrebbe giustificare un adeguamento della nostra politica monetaria", segnalando che i tagli dei tassi potrebbero arrivare presto.

Ed è esattamente quello che è successo. Il 17 settembre, la Fed ha tagliato i tassi di 25 punti base e ha indicato che ne seguiranno altri.

Inoltre, Stephen Miran, l'ultimo candidato di successo di Trump al Consiglio della Federal Reserve, ha promosso l'idea di quello che definisce il "terzo mandato" della Fed.

Tradizionalmente, la Fed ha due mandati: stabilità dei prezzi e massima occupazione. Il terzo mandato proposto da Miran consisterebbe nel "moderare i tassi di interesse a lungo termine".

Ciò che ciò significa in realtà è che la Fed finanzierebbe apertamente il governo federale creando nuovi dollari per acquistare debito a lungo termine, mantenendo i rendimenti artificialmente bassi. In altre parole, il cosiddetto terzo mandato è un'ammissione esplicita che la Fed non è più indipendente. Diventerebbe uno strumento politico utilizzato per finanziare la spesa pubblica.

Senza questo supporto, un'ingente spesa federale inonderebbe il mercato di titoli del Tesoro, spingendo i tassi di interesse molto più in alto. Ma con l'intervento della Fed, Washington può continuare a indebitarsi mantenendo bassi i tassi, almeno per un po'. Il problema è che questo avviene a costo di una svalutazione del dollaro. Alla fine, questa svalutazione costringerà comunque gli investitori a richiedere rendimenti più elevati, il che non farà che aggravare il problema.

Credo che sia solo questione di tempo prima che la Fed capitoli completamente, infrangendo una volta per tutte l'illusione di indipendenza.

Mike Wilson, CIO di Morgan Stanley, lo ha recentemente reso esplicito:

"La Fed ha l'obbligo di aiutare il governo a finanziarsi".

"Sarei nervoso se la Fed fosse totalmente indipendente. La Fed deve aiutarci a uscire da questo problema di deficit".

Questa è l'essenza del sesto default.

Non arriverà attraverso mancati pagamenti o contratti riscritti. Arriverà attraverso il crollo del mito dell'indipendenza della Fed. Una volta che la politica monetaria sarà pienamente politica, le ricadute saranno enormi: per il dollaro, per i titoli del Tesoro e per l'oro.

E non sta accadendo in modo isolato. Mentre Washington sprofonda sempre più nel debito, il resto del mondo vede esattamente cosa sta per succedere. Le banche centrali si stanno muovendo per proteggersi. Credo che sappiano che la svalutazione è inevitabile e non intendono rimanere con il cerino in mano. La loro risposta è stata chiara: abbandonare le promesse cartacee e tornare all'oro.

In breve, il sesto default non sarà una notizia di prima pagina, sarà un'emorragia.

Quando il dollaro sarà silenziosamente svalutato e l'"indipendenza" della Fed finalmente si incrinerà, sarà troppo tardi per riposizionarsi.

Se avete letto fin qui, avete già la sensazione che la finestra si stia chiudendo. Non aspettate la conferma dal telegiornale della sera.

La domanda ora non è se, ma come si svilupperà questa crisi e se saremo noi a subirne le conseguenze.

Come avete appena letto, circola da mesi una lettura dei fatti correnti che porterebbe al crollo del valore del dollaro USA.

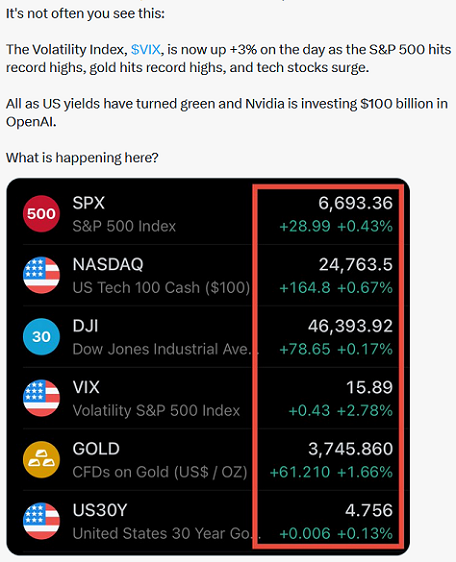

Sui mercati finanziari, però, questo crollo tarda a manifestarsi, e nelle ultime settimane se avete seguito i mercati avete visto che il dollaro USA in realtà si è rafforzato.

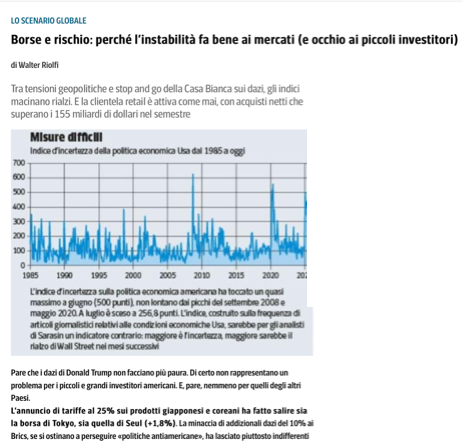

Mentre il rendimento dei Titoli di Stato, che tutti ci annunciano in discesa, resta agganciato al livello del 4%, che è il medesimo del 2023 (ovvero prima dei tanti tagli al costo ufficiale del denaro negli Stati Uniti, come vedete sotto nel grafico.

Altri, invece, hanno visto nel rialzo del prezzo dell’oro proprio il primo effetto della debolezza del dollaro USA.

Noi non la leggiamo in questo modo, la corsa all’oro, come è stato spiegato qui sette giorni fa.

Certamente, come si dice nell’immagine che segue, è un forte segnale: ma ci segnala un’altra cosa.

La settimana scorsa, e proprio qui nel Blog, noi di Recce’d abbiamo esposto le ragioni per le quali NON abbiamo oggi nel nostro scenario di riferimento un crollo del valore del dollaro USA. mentre abbiamo, nel nostro scenario di riferimento, altri crolli. Ma non del dollaro USA.

Quella in cui ci troviamo tutti è una crisi della fiducia e del debito, come abbiamo dimostrato nel Post di sette giorni fa.

Questi temi saranno sulle prime pagine per tutta la settimana prossima, quando l’attenzione dei mercati finanziari sarà concentrata sulla riunione della Federal Reserve che si terrà martedì e mercoledì.

l’Amministrazione Trump ha beneficiato di una lunga pausa, in ottobre: un mese di silenzio totale: zero dati economici per tutto ottobre fino a ieri. Grazie a questo, Trump ha potuto spingere su Gaza, Ucraina e Cina. Per alcune settimane, gli operatori di mercato e gli investitori si sono mossi alla cieca, senza avere idea di dove stiamo andando.

Soltanto ieri, per la prima volta nel mese di ottobre, ci è stato fatto conoscere un dato importante: ovvero l’indice CPI dell’inflazione, che sui 12 mesi resta inchiodato al 3%. Non scende più, da inizio anno.

L’inflazione sta al 3%, il costo del denaro oggi sta al 4%. Potrebbe scendere ancora, il costo del denaro negli Stati Uniti? E di quanto?

Anche per questo, la riunione di martedì e mercoledì prossimi risulta ancora più carica di incertezze, rispetto al solito.

Aggiungete che nel maggio 2026 scadrà il mandato di Powell: la ricerca di un sostituto è stata avviata mesi e mesi fa, ma nonostante i roboanti annunci iniziali, nessuna decisone fino ad oggi è stata presa.

La temperatura intorno alla Federal Reserve, per questo, salirà ogni giorno fino al prossimo maggio.

Può essere utile al nostro lettore, in vista della riunione di martedì e mercoledì, rileggere ciò che fu scritto (sul Wall Street Journal) poco più di un mese fa, dopo il taglio di 0,25%.

WASHINGTON—Il governo degli Stati Uniti spende circa 1.000 miliardi di dollari all'anno in interessi. La Federal Reserve ha appena abbassato i tassi di interesse. Ciò significa che gli Stati Uniti otterranno enormi risparmi, giusto?

Non proprio. Ecco perché.

Sì, il taglio di un quarto di punto della Fed ridurrà probabilmente i costi di indebitamento degli Stati Uniti per i buoni del Tesoro che vengono emessi frequentemente. Questi hanno una durata minima di quattro settimane, quindi i tassi che si muovono con il tasso obiettivo della Fed possono tradursi rapidamente in minori costi per il governo.

Ma quasi l'80% del debito federale è composto da titoli e obbligazioni con scadenze originariamente comprese tra due e trent'anni. Questi tassi di interesse erano generalmente bloccati al momento della vendita. Anche se i tassi a lungo termine riflettessero immediatamente il taglio della Fed, ci vorrebbero anni prima che nuovo debito con costi di indebitamento più bassi sostituisca titoli e obbligazioni in scadenza.

"Non si modificheranno drasticamente i deficit di bilancio che si avvicinano ai 2.000 miliardi di dollari", ha affermato Jessica Riedl, senior fellow del Manhattan Institute, di orientamento conservatore. "Si tratta di una variazione dei tassi troppo piccola su una quota troppo piccola del nostro debito totale".

Inoltre, i costi di indebitamento a lungo termine negli Stati Uniti non si muovono necessariamente in linea con i tassi a breve termine. Gli investitori obbligazionari valutano i rischi di inflazione, le minacce all'indipendenza della Fed e le politiche fiscali quando valutano il rischio di concedere prestiti agli Stati Uniti su 10 o 30 anni. Ciò può comportare una curva dei rendimenti più ripida e un premio a termine più elevato, con il governo che paga significativamente di più per indebitarsi a lungo termine rispetto a periodi più brevi.

Il nervosismo per le prospettive fiscali degli Stati Uniti e l'incertezza che ha portato alla trattativa "sell America" di quest'anno domineranno i mercati obbligazionari più dei tagli dei tassi a breve termine, ha affermato Jared Bernstein, presidente del Consiglio dei consulenti economici della Casa Bianca sotto la presidenza di Joe Biden.

"Gli investitori sembrano ancora cercare un premio a termine quando ci prestano denaro", ha affermato.

Il costo annuale degli interessi negli Stati Uniti è una parte sempre più importante del bilancio federale e ora ammonta a circa 1 dollaro su 7 di spesa. Negli ultimi 50 anni, in media, il costo degli interessi ha rappresentato circa la metà della spesa militare. Oggi, gli Stati Uniti spendono più per gli interessi che per la difesa.

Gli Stati Uniti hanno accumulato debito a causa dei tagli fiscali, dell'aumento della spesa per i programmi di welfare e delle risposte di emergenza alla pandemia di coronavirus e alla crisi finanziaria del 2008-2009. Il debito pubblico in percentuale del prodotto interno lordo si sta avvicinando al 100% e al massimo del 106% del dopoguerra.

Questo crescente accumulo di debito rende il governo degli Stati Uniti più sensibile ai tassi di interesse rispetto al passato. Un aumento di 0,1 punti percentuali di tutti i tassi di interesse costerebbe al Paese circa 351 miliardi di dollari in un decennio, secondo il Congressional Budget Office. Si tratta di una cifra superiore a quella che gli Stati Uniti risparmieranno grazie alla nuova legge fiscale che elimina le agevolazioni per i veicoli elettrici e i pannelli solari residenziali.

Il Presidente Trump ha indicato la riduzione dei tassi di interesse della Fed come un modo per ridurre i pagamenti per il servizio del debito, ma qualsiasi cambiamento significativo richiederebbe di mantenere bassi i tassi per anni, sia per il debito a breve che a lungo termine.

"Dato che il tasso è alto, dobbiamo pagare di più per il debito", ha dichiarato Trump a giugno, criticando il Presidente della Fed Jerome Powell per la sua lentezza nel tagliare i tassi.

Qualsiasi risparmio governativo sarà probabilmente inferiore alle speranze dichiarate da Trump. Ha suggerito che gli Stati Uniti potrebbero risparmiare 900 miliardi di dollari all'anno se la Fed abbassasse i tassi di 3 punti percentuali, un taglio 12 volte superiore a quello di mercoledì. Tale stima di risparmio presuppone che i costi medi di indebitamento diminuiscano drasticamente parallelamente al tasso della Fed.

Il rendimento del titolo di Stato di riferimento a 10 anni si è attestato per lo più tra il 4,0% e il 4,7% quest'anno. Di recente è sceso, poiché gli investitori hanno scontato il taglio dei tassi da parte della Fed. Il rendimento è sceso mercoledì dopo che la Fed ha annunciato altri due tagli dei tassi, per poi risalire oltre il 4,1%.

Un'opzione per ridurre i costi governativi è che il Dipartimento del Tesoro modifichi il mix di scadenze del debito emesso, utilizzando più titoli a breve termine quando i tassi sono bassi.

Stephen Miran, capo economista di Trump e ultima scelta per il Consiglio dei Governatori della Fed, ha sostenuto lo scorso anno che l'amministrazione Biden ha fatto troppi prestiti a breve termine. Il Segretario al Tesoro Scott Bessent ha avanzato un'argomentazione simile.

Quest'anno, i funzionari del Tesoro hanno lasciato intendere che potrebbero aumentare i prestiti a breve termine, suggerendo che i tassi di interesse sul debito a lungo termine sono troppo alti e che la crescita delle stablecoin – un tipo di valuta digitale – aumenterà la domanda di buoni del Tesoro.

Un'altra opzione è quella di emettere più debito a lungo termine quando i tassi sono bassi, come è successo durante la pandemia, quando gli investitori obbligazionari consideravano i titoli del Tesoro un asset particolarmente sicuro.

Secondo un indice della Bank of America, il tasso di interesse medio su titoli e obbligazioni del Tesoro ha superato il 2,5% prima della pandemia, per poi scendere fino all'1,7% all'inizio del 2022 con l'emissione di nuovo debito. Tale media ha superato il 3% a marzo e ha continuato a crescere.

"C'è questa linea di pensiero secondo cui avremmo dovuto rifinanziare il debito a tassi di interesse più bassi"

"Quando ne abbiamo avuto la possibilità", ha affermato Gennadiy Goldberg, responsabile della strategia sui tassi statunitensi di TD Securities "lo abbiamo fatto".

Nel lungo periodo, fare pressione sulla Fed affinché abbassi i tassi di interesse a vantaggio del governo può rivelarsi controproducente, ha affermato Robin Brooks, senior fellow presso la Brookings Institution, di orientamento liberal. Una Fed troppo concentrata sulla riduzione dei tassi a breve termine può alimentare i timori di inflazione, spingendo al rialzo i tassi a lungo termine.

"È davvero, davvero importante avere una banca centrale indipendente", ha affermato Brooks. "Nel tempo, la credibilità che si costruisce in questo modo è il modo in cui si garantiscono bassi costi di finanziamento".

Scrivete a Richard Rubin all'indirizzo richard.rubin@wsj.com

Apparso nell'edizione cartacea del 20 settembre 2025 con il titolo "Il taglio dei tassi della Fed non allevierà il peso del debito statunitense".

Nell’ambito della nostra fortunatissima serie Detox, i cui temi hanno segnato i mercati finanziari lungo tutto il 2025 (e così sarà anche per tutto il 2026) a noi di Recce’d è sembrato necessario fare oggi il punto della situazione, a pochi giorni di distanza da una nuova riunione della Banca Centrale americana: riunione che segnerà la parte finale del 2025, per ciò che riguarda i mercati finanziari del Mondo intero.

Affidiamo per questo la chiusura del nostro Post di oggi ad un contributo di John H. Cochrane, il maggiore studioso di Finanza al Mondo. In questo contributo, Cochrane (di orientamento conservatore) esamina nel suo complesso la politica economica della Amministrazione Trump nel 2025, legando i temi dell’inflazione, delle tariffe e del dollaro USA come valuta di riserva. Noi in Recce’d giudichiamo questo il migliore contributo possibile alla comprensione dei temi della riunione della settimana prossima, e delle successive reazioni che vedremo sui mercati finanziari.

Come sempre, noi abbiamo scelto di presentare ai lettori questo intervento perché di elevata qualità, di grande chiarezza e di notevole praticità. Al tempo stesso, chiariamo anche questa volta che non tutte le opinioni qui espresse sono condivise da Recce’d.

Le nostre attuali scelte di portafoglio, e la nostra futura strategia per i portafogli modello, NON sono modellate su queste conclusioni.

Se siete interessati a conoscere le nostre posizioni attuale e future, è molto semplice contattarci, attraverso la pagina CONTATTI del nostro sito.

I desideri di Trump in materia di politica monetaria non sono folli. Prendete sul serio le sue idee sui tassi di interesse, l'indipendenza della Fed e la valuta di riserva.

Di John H. Cochrane

21 ottobre 2025, 16:24 ET

Il mondo della politica monetaria è sgomento, ma i desideri del presidente Trump in materia di politica monetaria non sono così folli come si pensa comunemente.

Vedo tre desideri generali: i tassi di interesse dovrebbero essere più bassi, in parte per ridurre i costi degli interessi sul debito. La Federal Reserve dovrebbe essere meno indipendente, soggetta a una maggiore responsabilità democratica. E il "privilegio esorbitante" o lo "status di valuta di riserva" – ovvero il fatto che il mondo voglia detenere i nostri soldi e acquistare il nostro debito, inviandoci beni in cambio – danneggia gli Stati Uniti.

La risposta standard: tassi di interesse più bassi porteranno rapidamente a una maggiore inflazione. Ma quanto presto e quanto? Le migliori stime empiriche indicano che tassi di interesse più bassi portano a un'inflazione nulla o leggermente inferiore per circa un anno, per poi aumentare leggermente l'inflazione dopo due o tre anni. Anche questa risposta è poco significativa statisticamente. E poiché gli aumenti inattesi dei tassi di interesse studiati da queste stime in genere svaniscono entro un anno circa, dicono poco sui tassi di interesse persistentemente bassi.

La teoria economica mainstream, o "neokeynesiana", prevede che un tasso di interesse permanentemente più basso alla fine ridurrà l'inflazione, a parità di altri fattori (in particolare la politica fiscale), anche se l'inflazione potrebbe aumentare temporaneamente. Questa è un'implicazione inquietante che i sostenitori, in gran parte di centro-sinistra, hanno difficoltà ad applicare alla realtà, ma è così. Certo, forse decenni di teoria del consenso sono completamente sbagliati. Gli economisti hanno già perseguito teorie sbagliate in passato. Ma se è nelle equazioni dei vostri modelli, la proposizione merita almeno di essere presa in considerazione.

Anche i dati storici sono contrastanti. Il fatto che l'inflazione non abbia registrato alcun miglioramento in un decennio di tassi di interesse prossimi allo zero, e in tre decenni in Giappone, sembra confermare questa visione teorica secondo cui l'inflazione è stabile con un tasso di interesse fisso e che alla fine seguirà tassi di interesse più alti o più bassi. Sì, i bassi tassi di interesse che hanno finanziato ingenti deficit hanno contribuito all'inflazione in molti paesi. Ma se un governo non espande la politica fiscale, i risultati sono meno chiari. Certo, i bassi tassi di interesse in risposta agli shock di "offerta", come negli anni '70 e '20, hanno coinciso con l'inflazione. Ma anche l'effetto esatto dei bassi tassi, e di altre risposte fiscali e non fiscali, è poco chiaro.

Noi economisti non sappiamo con certezza se, come, in quali circostanze o con quale rapidità i bassi tassi di interesse portino all'inflazione. Sospetto che sì, nonostante le equazioni dei miei modelli, ma questo è ben lontano dalla scienza.

La Fed ha ampliato notevolmente il suo raggio d'azione, sostenendo i prezzi delle attività, monetizzando il debito, canalizzando il credito, indirizzando le banche su come investire, sconfinando nel clima e nella disuguaglianza e negando interi modelli di business come le banche ristrette e i conti separati. Queste azioni sono politiche e si riversano sulla politica fiscale e sull'allocazione del credito. Non ha fatto i conti con i suoi grandi fallimenti istituzionali, tra cui un'inflazione del 10% e ripetuti salvataggi.

L'indipendenza non è una virtù assoluta. Il nostro ordinamento costituzionale non prevede funzionari completamente indipendenti che possano stampare moneta e regolamentare le banche a loro piacimento. È ragionevole discutere di riforme. O la Fed deve essere più "democraticamente responsabile", che equivale a "politicamente influenzata" quando l'altro partito è al potere, oppure deve essere riformata con un mandato ristretto, imposto e responsabile, in modo da poter rimanere indipendente. Come sostenitore di un governo limitato, preferisco la seconda opzione. Ma le riforme di un governo limitato sono fuori moda e forse irrealistiche. In ogni caso, sollevare semplicemente il ponte levatoio, issare la bandiera dell'"indipendenza" e riversare un disprezzo smisurato sui barbari all'ingresso non è una risposta praticabile.

Secondo l'opinione generale, se il mondo desidera così tanto i nostri soldi e il nostro debito da poterli semplicemente stampare, inviare all'estero e ottenere beni di consumo in cambio, la risposta appropriata è un bel biglietto di ringraziamento. Ma bisogna ammettere che questa strategia ha avuto i suoi lati negativi. Spagna e Portogallo coniarono la moneta mondiale quando trovarono oro e argento nelle Americhe e li usarono per acquistare beni di consumo. Le loro industrie languirono e poi finirono in povertà. Il denaro è una forma di "maledizione delle risorse" che colpisce molti produttori di petrolio e altre materie prime vitali. La Svizzera rifiuta l'offerta mondiale e rimane produttiva.

Persino i neomercantilisti hanno ragione, sepolta sotto un cumulo di fallacie. Paesi che gestiscono deficit commerciali perpetui per finanziare i consumi, indebitandosi all'estero per farlo, alla fine, devono ripagare il debito.

Risparmiare e investire, piuttosto che indebitarsi e consumare, è positivo per un'economia, così come per una famiglia. Il problema centrale nel nostro caso – e in gran parte della storia – è che il denaro è stato consumato anziché investito.

Questa scelta deriva dai deficit pubblici per finanziare i consumi, e dalle barriere legali, fiscali e normative che rendono gli investimenti privati meno redditizi. Pertanto, dazi doganali, controlli sui capitali, imposte sui titoli e politica industriale peggioreranno la situazione. Meglio togliersi di mezzo.

Ma in tutti e tre i casi, il punto fondamentale ha un suo fondamento, degno di essere esaminato e non di un disprezzo immediato.

Il signor Cochrane è senior fellow presso l'Hoover Institution e ricercatore associato presso il Cato Institute.