Detox. Il vostro portafoglio di BTp e la vostra pensione

Nel Post precedente, pubblicato sempre oggi, 30 agosto 2025, noi di Recce’d abbiamo lanciato un allarme. Con le parole che seguono:

(…) anche, per tutti noi che investiamo sui mercati finanziari, molto pericoloso. E diciamo anche di più: diciamo che è drammatica. per noi, risparmiatori ed investitori: perché siamo noi, proprio noi, a rischiare, e di tasca nostra, con i nostri soldi.

Questo è Allarme Rosso.

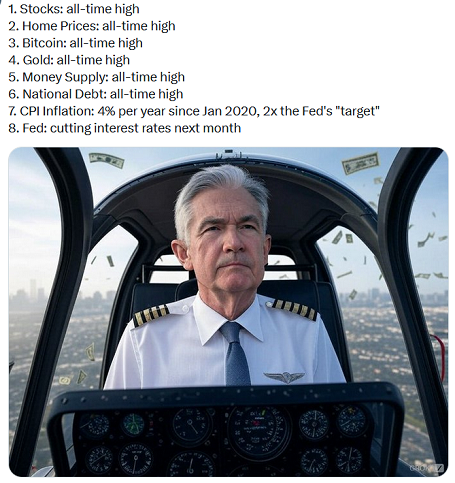

Sappiamo per certo che non c’è al Mondo una persona, un solo investitore, che leggendo quello che sta scritto nel nostro Post precedente di oggi, e poi leggendo ciò che sta scritto qui sotto nell’immagine, non provi un brivido, profondo, e sgradevole: un brivido freddo, e anche di paura.

Ciò che Recce’d può fare, per fornire un concreto aiuto a tutti gli investitori che ci leggono, è chiarire attraverso il Post precedente e questo che ora state leggendo ogni aspetto della situazione così come si presenta all’inizio del nuovo mese di settembre.

Come dicevamo sopra, non c’è una sola persona dotata di normale buon senso che oggi può rimanere indifferente, di fronte ai fatti elencati nell’immagine.

Non c’è un solo investitore che, messa di fronte ai fatti citati nell’immagine, non chieda a sé stesso:

“ ma dove stiamo andando?” oppure “che fine faremo tutti?”.

Questo è un vero e proprio attacco ai risparmi di tutti noi: la politica vuole mettere le mani sui nostri soldi. In particolare, sui soldi oggi investiti in Titoli di Stato.

Spieghiamo con maggiore dettaglio, ritornando al modo nel quale alla massa degli investitori è stato “spiegato” il discorso di Powell a Jackson Hole, otto giorni fa.

Il via libera del presidente della Federal Reserve, Jerome Powell, a un taglio dei tassi a settembre è una scommessa sul fatto che tassi più bassi potrebbero sostenere un mercato del lavoro in difficoltà senza lasciare che l'inflazione diventi incontrollabile.

Sebbene il tasso di disoccupazione sia rimasto stabile per gran parte dell'ultimo anno e i licenziamenti siano bassi, il malessere sta crescendo. Le aziende non assumono e i nuovi arrivati nel mercato del lavoro hanno difficoltà a trovare lavoro. Nel suo discorso al simposio della Fed a Jackson Hole, nel Wyoming, venerdì, Powell ha definito questo un mercato del lavoro "strano" e ha affermato che la banca centrale nutre crescenti preoccupazioni circa le prospettive occupazionali.

Scott Anderson, capo economista statunitense di BMO Capital Markets, ha affermato che la Fed spera che tassi leggermente più bassi possano aiutare le aziende a districarsi nel nuovo scenario tariffario elevato.

"Powell sta inviando un segnale che le aziende possono procedere con i piani di investimento, incoraggiandole a continuare a spendere ed evitando che licenzino in modo aggressivo", ha affermato Anderson. Powell affermava che la Fed può far fronte all'aumento dei prezzi dovuto ai dazi – e così dovrebbe, ha aggiunto.

Nancy Vanden Houten, economista capo di Oxford Economics, ha affermato che "un taglio dei tassi di 25 punti base non modificherà troppo il corso dell'economia", ma che nella misura in cui può aumentare la fiducia, sarebbe positivo.

Sia Anderson che Vanden Houten si sono detti sorpresi dall'adesione di Powell a un taglio dei tassi nel suo discorso di Jackson Hole. Cosa lo ha spinto ad accettare questa mossa? Entrambi gli economisti ritengono che il fattore decisivo sia stato il rapporto sull'occupazione di luglio, pubblicato all'inizio di questo mese, che ha scioccato il mercato con significative revisioni al ribasso della crescita occupazionale e ha spinto il presidente Donald Trump a licenziare il capo statistico del Dipartimento del Lavoro.

I nuovi dati sull'occupazione mostrano che l'economia ha creato solo 35.000 posti di lavoro al mese da giugno. Si tratta di un numero ben al di sotto del ritmo di 168.000 posti di lavoro al mese nel 2024.

La Fed ha due obiettivi: mantenere bassa l'inflazione e preservare un mercato del lavoro sano. Entrambi questi obiettivi sono stati complicati dalla decisione della Casa Bianca di imporre dazi sui beni importati.

Sulla carta, i funzionari della Fed hanno affermato che, quando l'inflazione aumenta e l'economia si indebolisce, cercheranno di valutare quale dei due obiettivi sia più lontano dalla normalità. Vanden Houten ha affermato che questa formula suggerisce che la Fed metterà l'inflazione al primo posto e manterrà i tassi più alti.

Ma il discorso di Powell ha sostanzialmente ribaltato la situazione. Ha suggerito che la banca centrale ritiene che il mercato del lavoro abbia bisogno di un aiuto fondamentale.

"I rischi al ribasso per l'occupazione stanno aumentando. E se questi rischi si materializzano, possono farlo rapidamente sotto forma di un forte aumento dei licenziamenti e della disoccupazione", ha affermato Powell.

Jonathan Millar, economista senior statunitense presso Barclays a New York, ha osservato che un fattore chiave per Powell è che il mercato del lavoro non è teso e i lavoratori non potranno chiedere salari più alti.

Uno dei maggiori rischi di inflazione si verifica quando i lavoratori possono chiedere salari più alti, il che consente alle aziende di aumentare i prezzi, innescando una spirale al rialzo.

"Bisogna davvero strizzare gli occhi per vedere un'accelerazione dei salari", ha affermato Millar. Sebbene alcuni lavoratori possano essere in grado di contrattare per salari più alti data la mancanza di immigrazione, ciò riguarda solo una piccola fetta del mercato del lavoro, ha aggiunto.

Il ritmo dei tagli dei tassi per il resto dell'anno e fino al 2026 dipenderà da cosa accadrà al tasso di disoccupazione nei prossimi mesi, ha affermato Millar.

Vanden Houten ha sottolineato che Powell sosterrà che la Fed non sta stimolando l'economia. Il capo della Fed ritiene che l'attuale livello dei tassi, compreso tra il 4,25% e il 4,5%, sia superiore a quello che si avrebbe in un'economia normale.

Rivediamo ora insieme che cosa ne scrisse, esattamente sette giorni fa, la stampa nazionale.

Ricordate ancora il venerdì 22 agosto? Sette giorni fa, alla massa degli investitori, tutti i social e tutti i media avevano spiegato che “bisogna essere euforici, visto che finalmente Powell taglierà i tassi”.

Il Sole 24 Ore ai propri lettori annunciava il 22 agosto, sette giorni fa: “c’è un cambio di strategia”. L’immagine la trovate qui sopra.

Poi che cosa è successo, nella realtà?

Un bel nulla, di nulla: da lunedì 25 a ieri, venerdì 29 agosto, nulla. nessuna euforia, nessun entusiasmo.

Nessuno, nel Mondo, ci ha messo i propri soldi, su quella (falsa) promessa di entusiasmo del venerdì 22 agosto.

Proprio come Recce’d, ai propri Clienti, aveva anticipato attraverso il bollettino quotidiano che abbiamo chiamato The Morning Brief. Noi adottiamo criteri di qualità del tutto diversi.

Torniamo però ora al merito della questione, e ritorniamo a leggere le parole di Powell venerdì 22 agosto: che i social ed i media avevano mis-interpretato (come leggete grazie alle nostre immagini), e che sui mercati finanziari hanno avuto l’impatto opposto a quello che era stato anticipato venerdì 22 da media e social, nella settimana successiva che si è appena conclusa.

Detto questo, non sarebbe corretto concludere che quelle parole di Powell, il 22 agosto, fossero prive di rilevanza, per la nostra gestione del portafoglio titoli e per tutti i mercati finanziari.

hanno una grande rilevanza: ma non per le Borse. Hanno grande rilievo per la politica.

Le recenti mosse di Trump contro la Federal Reserve (esaminate nel Post precedente a questo pubblicato oggi), spingono altri membri del Consiglio della Fed ad uscire allo scoperto, e mettersi in luce come sostenitori della “linea” desiderata dal Presidente. E’ lo scopo di Donald Trump: aumentare ed accelerare la conflittualità interna al Consiglio della Fed: quel Consiglio che decide sui tassi di interesse ufficiali negli Stati Uniti.

Lo scopo di Trump è, per sua stessa dichiarazione, quello di de-stabilizzare la Banca Centrale.

E proprio qui, a questo punto, per tutti noi investitori scatta l’allarme rosso.

Il governatore della Federal Reserve, Christopher Waller, ha dichiarato giovedì di sostenere una serie di tagli dei tassi di interesse a partire da settembre, con il ritmo delle successive mosse guidato dai dati in arrivo.

Waller aveva esortato la Fed a tagliare i tassi durante l'ultima riunione di luglio, e ora si è detto più sicuro che sia stata la decisione giusta.

"Andiamo avanti", ha dichiarato Waller giovedì durante un evento a Miami.

La Casa Bianca ha affermato che Waller è tra i candidati che saranno intervistati per sostituire il presidente della Federal Reserve Jerome Powell, quando il mandato di Powell terminerà a maggio.

Il presidente Donald Trump insiste da mesi sulla necessità che la Fed abbassi rapidamente i tassi. Ha sminuito Powell quasi quotidianamente e ha pubblicamente accarezzato l'idea di licenziare il capo della Fed.

All'inizio di questa settimana, Trump ha preso la decisione senza precedenti di licenziare una governatrice della Fed in carica, Lisa Cook, cercando di sovvertire leggi e tradizioni che hanno mantenuto la banca centrale indipendente dal controllo della Casa Bianca. Gli analisti hanno affermato che la mossa mira principalmente a dare a Trump l'opportunità di inserire i sostenitori dei suoi obiettivi politici nel comitato sui tassi di interesse della Fed. Cook si è rivolta al tribunale per bloccare il suo licenziamento, definendolo illegale.

Nel suo intervento all'Economic Club di Miami di giovedì, Waller non ha menzionato Trump. Si è rifiutato di commentare Cook e la sua battaglia legale.

Il governatore della Fed ha affermato di essere favorevole ai tagli dei tassi perché teme che il mercato del lavoro sia più debole di quanto sembri in superficie.

Waller ha affermato che un quadro settimanale del mercato del lavoro creato dalla Fed utilizzando i dati di ADP suggerisce che la debolezza osservata nel rapporto sull'occupazione di luglio sia proseguita anche questo mese.

Waller ha anche affermato che l'inflazione dovuta ai dazi sarà temporanea e quindi la Fed non ha bisogno di mantenere i tassi più alti del normale per proteggersi da un'altra ondata di prezzi in costante aumento.

Nei primi sette mesi dell'anno, Powell ha sostenuto una politica di mantenimento dei tassi più alti del normale per proteggersi da un'ondata di inflazione, che è stata superiore all'obiettivo della Fed per quattro anni.

Nel suo discorso della scorsa settimana a Jackson Hole, nel Wyoming, Powell ha aperto la strada a un taglio dei tassi a settembre, ma ha sottolineato la necessità che la Fed agisca con cautela.

È possibile che altri funzionari della Fed possano dissentire da un taglio dei tassi a settembre. Solo due mesi fa, sette funzionari della Fed avevano dichiarato di ritenere che la Fed non avrebbe dovuto effettuare alcun taglio quest'anno. Solo un altro funzionario della Fed, la governatrice Michelle Bowman, ha appoggiato la richiesta di Waller di un taglio dei tassi a luglio.

Il tasso di interesse di riferimento della Fed si attesta ora in un intervallo compreso tra il 4,25% e il 4,5%. Un sondaggio tra i funzionari della Fed indica che un tasso di interesse normale, o "neutrale", si attesta intorno al 3%. Questo è il livello stimato in cui i tassi non stimolano la crescita né frenano l'attività.

Utilizzando questi calcoli, Waller ha affermato che i tassi di interesse possono essere inferiori di 125-150 punti base rispetto al livello attuale.

"La totalità dei dati e le prospettive determineranno la rapidità con cui ritengo necessario spostare la politica monetaria verso un assetto neutrale, ma, stando qui oggi, prevedo ulteriori tagli nei prossimi tre-sei mesi, e il ritmo dei tagli dei tassi sarà determinato dai dati in arrivo", ha affermato Waller.

Waller ha aggiunto di non essere attualmente favorevole a un taglio di 50 punti base alla riunione della Fed del 16-17 settembre, ma ha aggiunto che potrebbe cambiare idea se il rapporto sull'occupazione di agosto indicherà un indebolimento sostanziale dell'economia e un'inflazione ben contenuta. I dati sull'occupazione saranno pubblicati il 5 settembre, mentre quelli sull'inflazione saranno pubblicati la settimana successiva.

Vi abbiamo chiarito a proposito di Powell e il suo Consiglio, ma ora dobbiamo focalizzarci sui mercati finanziari: perché le ricadute sui mercati finanziari sono proprio ciò che spiega perché è già scattato l’allarme rosso, come abbiamo scritto all’apertura del nostro secondo Post di oggi.

Abbiamo selezionato per voi un contributo che fa il punto proprio sui mercati finanziari, alla luce dei fatti di cui avete appena letto.

La scommessa di Trump con la Fed rischia di far salire ulteriormente i tassi obbligazionari chiave

26 agosto 2025 • Greg Ritchie, Carter Johnson, Michael MacKenzie

L'attacco senza precedenti e crescente del presidente Donald Trump alla Federal Reserve rischia di ritorcersi contro i mercati finanziari e l'economia con costi di indebitamento a lungo termine più elevati.

Per settimane, ha criticato aspramente il presidente Jerome Powell per non aver tagliato drasticamente i tassi di interesse per stimolare l'economia e – secondo Trump – ridurre il debito pubblico.

Ha già nominato il presidente del suo Consiglio dei consulenti economici nel consiglio di amministrazione della banca centrale e ora sta cercando di estromettere la governatrice Lisa Cook, preparando il terreno per una battaglia legale sull'autonomia politica dell'istituzione.

Eppure, nonostante tutto il potere della Fed sui tassi di interesse a breve termine, è il rendimento dei titoli del Tesoro a 10 anni – fissato in tempo reale dagli operatori di tutto il mondo – a determinare in larga misura quanto gli americani pagheranno per migliaia di miliardi di dollari di mutui, prestiti aziendali e altri debiti.

E anche se Powell segnala di essere pronto ad allentare la politica monetaria già dal mese prossimo, quei tassi sono rimasti ostinatamente alti per altri motivi: i dazi minacciano di aggravare un'inflazione ancora elevata; il deficit di bilancio è destinato a continuare a inondare il mercato di nuovi titoli del Tesoro; e i tagli fiscali di Trump potrebbero persino dare una scossa di stimolo l'anno prossimo.

Se a ciò si aggiungono i timori che una Fed fedele al presidente possa tagliare i tassi troppo e troppo velocemente – mettendo a repentaglio la credibilità della banca centrale nella lotta all'inflazione – i tassi a lungo termine potrebbero finire per salire ancora di più di quanto non siano ora, schiacciando l'economia e potenzialmente sconvolgendo altri mercati.

"La combinazione di una crescita più debole delle retribuzioni negli Stati Uniti e delle pressioni della Casa Bianca sulla Fed, sia a livello istituzionale che personale, sta iniziando a creare seri problemi per gli investitori in titoli del Tesoro statunitensi", ha affermato David Roberts, responsabile del reddito fisso di Nedgroup Investments, che prevede un aumento dei tassi a lungo termine anche in caso di calo di quelli a breve termine. "L'inflazione è ben al di sopra dell'obiettivo della Fed. Un denaro molto più economico ora probabilmente alimenterebbe un boom, un dollaro USA più debole e un'inflazione significativamente più elevata".

La pressione sui tassi di interesse a lungo termine non riguarda solo gli Stati Uniti. Nel Regno Unito, in Francia e in altri paesi, sono stati sostenuti dalle preoccupazioni degli investitori per la stessa combinazione di elevati oneri del debito pubblico e di una politica sempre più imprevedibile.

Ma le correnti contrarie del ritorno di Trump alla Casa Bianca hanno posto le loro sfide.

Durante la campagna presidenziale dello scorso anno, quando gli investitori iniziarono a scommettere sulla sua vittoria, i rendimenti dei titoli del Tesoro decennali salirono bruscamente, nonostante la Fed iniziasse a ridurre il tasso overnight di riferimento da un massimo di oltre due decenni. Questo perché gli investitori si aspettavano che il programma repubblicano di tagli fiscali e deregolamentazione avrebbe alimentato quella che, all'epoca, era un'economia sorprendentemente resiliente.

Da quando Trump è entrato in carica, tuttavia, la Fed è rimasta in attesa, poiché la sua imprevedibile guerra commerciale sconvolge le prospettive economiche, spaventa gli investitori stranieri e minaccia di far salire i prezzi al consumo. Quando l'introduzione dei dazi di aprile da parte di Trump scatenò una delle peggiori vendite obbligazionarie degli ultimi decenni, facendo impennare i rendimenti, Trump li interruppe, affermando che i mercati stavano "diventando un po' nervosi, un po' spaventati".

Da allora ha reintrodotto i dazi sulle importazioni e la sua politica commerciale ha continuato a essere instabile. Allo stesso tempo, il suo disegno di legge sui tagli alle tasse è destinato ad aggiungere oltre 3.000 miliardi di dollari al deficit nel prossimo decennio, il che aumenterà ulteriormente l'accumulo di debito a meno che i suoi dazi non vengano mantenuti in vigore dai futuri presidenti e non forniscano entrate sufficienti a compensarne i costi.

"Gli Stati Uniti devono emettere un'enorme quantità di debito per finanziare il proprio deficit", ha affermato Michael Arone, responsabile della strategia di investimento di State Street Investment Management.

Ha affermato che questo eccesso sta aumentando le preoccupazioni sulla crescita e sull'inflazione. "Di conseguenza, mi aspetto che i tassi a lungo termine rimangano più elevati e più volatili di quanto il mercato si aspetti".

Sebbene il Segretario al Tesoro Scott Bessent abbia affermato che le politiche di riduzione dei costi e di crescita dell'amministrazione finiranno per far scendere il rendimento a 10 anni – che ha indicato come un parametro chiave di successo – ciò non è ancora accaduto. Mentre i rendimenti a breve termine sono scesi in previsione di un'altra tornata di tagli da parte della Fed, il decennale è leggermente salito al 4,26% martedì, più o meno al livello in cui si trovava al momento dell'elezione di Trump a novembre.

Ciò ha segnato una risposta relativamente tiepida all'annuncio di Trump di licenziare Cook dalla Fed a causa di accuse non provate di frode sui mutui, una mossa che Cook ha promesso di contestare in tribunale. La Fed ha dichiarato che si atterrà all'esito del caso.

Ciò ha segnato una risposta relativamente smorzata all'annuncio di Trump di licenziare Cook dalla Fed a causa di accuse non provate di frode ipotecaria, una mossa che Cook ha promesso di contestare in tribunale. La Fed ha dichiarato che si atterrà all'esito del caso.

Parte della reazione del mercato riflette le aspettative che i tribunali proteggeranno l'indipendenza della Fed.

Priya Misra, portfolio manager di JPMorgan Investment Management, ha sottolineato le "garanzie istituzionali che proteggono e custodiscono gelosamente" la Fed dalle pressioni politiche. Anche la sostituzione di Cook, ha affermato, difficilmente modificherebbe la traiettoria a breve termine della Fed.

Inoltre, con il rallentamento della crescita occupazionale e Powell che ora annuncia che un altro round di tagli dei tassi potrebbe iniziare già il mese prossimo, gli operatori stanno già scontando cinque riduzioni di un quarto di punto percentuale entro la fine del prossimo anno. Powell, nominato da Trump il cui mandato alla presidenza termina a maggio, ha anche affermato che non si dimetterà dal suo incarico e ha cercato di isolare la banca centrale dalla politica.

Tuttavia, un crescente sforzo da parte di Trump per rimodellare la Fed manterrebbe quasi certamente i mercati obbligazionari in ansia, e i rendimenti del debito a lungo termine elevati.

I mercati si sono abituati all'autonomia della Fed, con i recenti presidenti che hanno fatto di tutto per non essere visti come coloro che influenzano la politica della banca centrale.

Il suo isolamento dalla politica elettorale non è stato un problema per gli investitori dall'inizio degli anni '70, quando l'amministrazione Nixon cercò di mantenere bassi i tassi facendo pressione sull'allora presidente della Fed Arthur Burns. Da allora, questo è servito da monito, data la successiva impennata dell'inflazione che molti hanno attribuito alla banca centrale per aver ceduto al presidente.

"Il mandato tacito della Fed è di non essere Arthur Burns", ha affermato Steve Sosnick, capo stratega di Interactive Brokers. "Non ci si piega alle pressioni politiche".

Questo articolo è stato fornito da Bloomberg News.

In conclusione del secondo Post di oggi, ora spieghiamo al lettore in modo ancora più chiaro quali sono le ricadute di questo stato delle cose su

gestione del portafoglio titoli

asset allocation attuale

strategia di gestione nelle prossime settimane, mesi ed anni

In aggiunta, come potete leggere proprio nell’attacco dell’articolo che chiude il nostro Post, fate bene a riflettere, a lungo, anche sul futuro del vostro Fondo Pensione, e delle pensioni in senso lato.

Voi, vi aspettate legittimamente di riceve un flusso regolare di denaro, in un futuro più o meno lontano.

Vi siete già chiesti da dove, da chi, verranno i soldi che voi vi aspettate come trattamento pensionistico? Chi vi pagherà? E come? Da dove arriveranno quei denari?

Ci dobbiamo quindi occupare sia del valore (il valore intrinseco, il VALORE in termini reali) futuro sia dei Titoli di Stato sia delle azioni: cosa che noi subito facciamo, proponendovi in lettura il contributo che segue.

La domanda che si pongono gli investitori che gestiscono i propri fondi pensione è inquietante: per quanto tempo potrà andare avanti così? Soprattutto di fronte a giganteschi deficit federali e a un mercato azionario che non è quasi mai stato così costoso.

Mentre i titoli di Jackson Hole riguardavano l'apparente svolta del presidente della Federal Reserve Jerome Powell verso tassi a breve termine più bassi, i partecipanti affermano che un argomento di conversazione più importante durante la riunione della banca centrale è stata l'allarmante rialzo dei tassi a lungo termine, qui e in tutto il mondo.

Il rendimento del titolo di Stato giapponese a 30 anni è ora al 3,2%. È quasi 10 volte – sì, davvero – il tasso toccato all'inizio del 2019, quando era dello 0,35%.

I tassi di interesse sui titoli del Tesoro britannici a lungo termine, noti come Gilt, hanno appena raggiunto i livelli più alti dal 1998.

I tassi sono più alti in generale.

E poi, la cosa più inquietante di tutte, sono gli Stati Uniti.

I recenti dati sull'occupazione mostrano che l'economia sta rallentando bruscamente. I dati erano così negativi che il presidente Donald Trump ha licenziato la persona che li ha elaborati. Powell ha finalmente manifestato la sua disponibilità a tagliare i tassi a breve termine durante la riunione della Fed del mese prossimo. E il rendimento delle obbligazioni a lungo termine? Come nel resto del mondo, è in aumento, non in calo. Al 4,9%, il rendimento delle obbligazioni trentennali è superiore a quello di appena un paio di settimane fa e molto più alto di quello di un anno fa, quando era solo del 4,1%.

Powell, economisti e investitori sanno già che la Fed non controlla i tassi di interesse a lungo termine, ma solo quelli a breve termine. Aspettate che Trump lo scopra.

Non c'è nulla di misterioso in questo. I tassi di interesse stanno aumentando perché i governi di tutto il mondo accumulano deficit enormi ogni mese. Hanno bisogno di prendere in prestito quel denaro da qualche parte e devono continuare ad aumentare i tassi di interesse per attirare i creditori.

Considerate: il governo degli Stati Uniti sta prendendo in prestito 160 miliardi di dollari al mese, una cifra sbalorditiva e ridicola che sfida la comprensione umana. Forse questo la rende più reale: si tratta di circa 1.200 dollari per famiglia americana. Al mese. Oh, e non preoccupatevi: grazie al One Big Beautiful Bill Act, si prevede che l'anno prossimo salirà a 1.400 dollari al mese.

Come ha dichiarato il tenente Frank Drebin della "Police Squad" di fronte a una fabbrica di fuochi d'artificio in esplosione: Niente da vedere qui, gente. Per favore, disperdetevi.

Non c'è da stupirsi che gli investitori si stiano allontanando dal dollaro statunitense e si stiano dirigendo verso quasi tutto il resto, dall'oro al dogecoin.

Purtroppo, nonostante le migliori proteste di molti guru della finanza, il mercato azionario non è isolato dal mercato obbligazionario. Il denaro che presti allo Zio Sam è denaro che non puoi investire anche nel mercato azionario. Il vero scopo dei tassi più alti è convincere gli investitori a prestare denaro al governo invece di utilizzarlo in altro modo, come acquistare azioni.

Come al solito, fate i conti. Il tasso di interesse sui titoli del Tesoro a lungo termine è ora quattro volte il rendimento da dividendi del mercato azionario, il che significa che le obbligazioni vi renderanno quattro volte il reddito.

Albert Edwards, responsabile della strategia globale della banca d'investimento SG Securities, sottolinea che questo rapporto è il più alto degli ultimi venticinque anni.

Difficile da credere, ma a un certo punto durante la pandemia, il rendimento da dividendi sul mercato era in realtà superiore al rendimento cedolare delle obbligazioni a lungo termine.

L'ultima volta che le obbligazioni hanno reso quattro volte i dividendi azionari è stato durante la gigantesca bolla del mercato azionario all'inizio del millennio. Cosa è successo dopo? Le azioni sono crollate di circa la metà. (Anche le obbligazioni sono aumentate.)

Se vi fidate dei dati sull'inflazione del Bureau of Labor Statistics, recentemente convertito in MAGA, potete guadagnare di più dai titoli del Tesoro a lungo termine protetti dall'inflazione, o TIPS. Pagano fino al 2,6% all'anno più un adeguamento del capitale per adeguarsi all'inflazione, che attualmente è ufficialmente del 2,7% all'anno. Ma non stupitevi se quel tasso ufficiale crollerà presto verso il presunto tasso reale dello 0% proclamato da Trump.

Edwards scrive: "Sicuramente possiamo tutti concordare sul fatto che l'aumento dei rendimenti obbligazionari prima o poi farà crollare il mercato azionario? Ma quando?"

OK, confrontare azioni e obbligazioni non è un paragone perfetto. Nel caso delle azioni, i dividendi sono solo una parte della questione. Le aziende creano valore anche per gli azionisti investendo denaro in riacquisti azionari e reinvestendo nell'azienda. E i dividendi azionari in genere aumentano nel tempo, mentre le cedole sulle obbligazioni nominali sono fisse (quelle sui TIPS aumentano, ma solo con l'inflazione).

Ma è comunque un parametro utile. In ogni caso, il mercato azionario statunitense ora scambia a circa 24 volte gli utili per azione previsti – o, per dirla in altri termini, ha un rendimento degli utili di poco superiore al 4%.

In altre parole, anche il rendimento degli utili completo delle azioni – considerando non solo i dividendi ma anche l'intero utile netto – è considerevolmente inferiore al rendimento cedolare delle obbligazioni a lungo termine.

Le azioni delle grandi aziende statunitensi non sono mai state così costose. Durante il lungo boom di Wall Street dell'ultimo decennio, ci è stato detto che gli alti prezzi delle azioni erano giustificati, in gran parte, da rendimenti obbligazionari estremamente bassi. Cosa dirà Wall Street ora che i rendimenti obbligazionari sono molto, molto più alti e le azioni sono ancora più costose?