Detox. Il passaggio più delicato di questo 2025

La Banca Centrale degli Stati Uniti ha tagliato il costo ufficiale del denaro del 2025 mercoledì 17 settembre 2025.

Questo momento è il passaggio più delicato per noi investitori e per il risparmio, dell’intero anno 2025.

Merita quindi una analisi ed un approfondimento.

Ogni mattina, noi abbiamo già prodotto l’analisi ed il commento che sono necessari, in esclusiva per i Clienti di Recce’d, in The Morning Brief.

Attraverso il nuovo Post della serie Detox che state leggendo ora, offriamo gratuitamente ai nostri lettori una sintesi del nostro lavoro di approfondimento ed analisi.

Abbiamo scritto che si tratta del passaggio più delicato del 2025. e non ci riferiamo al taglio dei tassi ufficiali di interesse in sé. No, noi qui ci riferiamo a ciò che viene dopo.

Ci sono risposte che voi lettori, e tutti i risparmiatori, ad oggi non hanno.

Risposte essenziali. Senza queste risposte, oggi è impossibile gestire un investimento finanziario, figurarsi un intero portafoglio di investimenti.

Ed è per questa ragione necessario fare uno sforzo, un lavoro accurato di analisi, una ricostruzione ed una interpretazione dei fatti, insomma è necessario mettere della qualità nel proprio processo di investimento e nelle proprie scelte.

Le domande che a tutto oggi restano senza risposta, per voi come per tutta la massa degli investitori, sono le seguenti

perché il taglio

perché adesso

che cosa viene dopo

che cosa è già cambiato e che cosa sta cambiando nel ruolo della Federal Reserve

Proprio di questo, una decina di giorni fa, hanno scritto sia uno dei più grandi gestori di Fondi hedge al Mondo, Ken Griffin, sul Wall Street Journal, sia il Ministro del Tesoro americano Scott Bessent, per un intervento in pubblico.

Oggi, in questo Post, noi di Recce’d non abbiamo né il tempo né lo spazio per riprendere questi due importanti interventi. Lo faremo, molto probabilmente, in un Post successivo. Voi lettori, se lo credete utile, potete fare una ricerca ed andare alla fonte.

Noi di Recce’d, ovviamente, li abbiamo già letti ed analizzati, e anche da queste letture abbiamo ricavato ciò che leggete in questo Post.

Come detto, il taglio dello 0,25% al costo ufficiale del denaro negli Stati Uniti non era la cosa più importante della riunione di mercoledì scorso: anzi, era un fatto scontato.

La battaglia era, invece, per intero sul piano della politica. Chi ha il potere di decidere sul costo del denaro, ed in generale sulla politica monetaria?

Allo stato dei fatti, la risposta è chiara. Il potere rimane a Powell.

Ma, come abbiamo scritto più in alto, è adesso, ovvero dopo il taglio, che si entra nel passaggio più delicato dell’intero 2025.

La chiave con la quale la Federal Reserve ha presentato questo taglio dei tassi è quella del “risk management”: ovvero anticipare futuri problemi sul lato del mercato del lavoro.

Ciò che gli investitori 8anche voi che ci leggete, soprattutto voi) è capire se questi problemi esistono davvero.

Come potete fare, a scoprirlo? Leggendo i dati, oppure affidandovi a qualcuno che non sia solo un venditore ma che sia in grado di fare un lavoro qualitativo di analisi che porta poi alla stima dei rendimenti e dei rischi futuri per ognuno dei vostri asset finanziari.

Contattate Recce’d: vi spiegheremo in che modo deve essere fatta questa analisi, prima di ogni decisione di investimento.

Come dicevamo poco sopra, voi che state leggendo questo Post non sapete per quale ragione la Federal Reserve, proprio mercoledì scorso, ha tagliato il costo ufficiale del denaro, in un contesto economico nel quale l’economia è forte e resiliente (lo dice Trump), l’inflazione sta da 50 mesi al di sopra dell’obbiettivo della Federal Reserve, la Borsa è ai livelli massimi di ogni Tempo (anche questo ce lo conferma Trump), il deficit dello Stato americano è del tutto fuori controllo (Trump di questo non fa neppure un minimo accenno).

Un fatto risulta evidente: il problema non sta nell’economia, ma nella politica.

E dunque, la scelta della Federal Reserve incide sulla credibilità stessa della Banca Centrale.

E per conseguenza, ha ed avrà una pesante influenza sul futuro dei prezzi di tutti gli asset finanziari del Pianeta.

Tutti lo hanno visto, e commentato, nelle reazioni immediate delle valute, delle materie prime, dei rendimenti delle obbligazioni, e nell’andamento degli indici azionari: una dimostrazione molto forte di ciò che stiamo dicendo.

Ovvero, che nessuno oggi ha una risposta per le nostre quattro domande che vi abbiamo sottoposto più in alto:

perché il taglio

perché adesso

che cosa viene dopo

che cosa è già cambiato e che cosa sta cambiando nel ruolo della Federal Reserve

Noi investitori abbiamo un problema, molto grande e profondo, da risolvere oggi: si chiama “la perdita di ancoraggi”, e lo abbiamo già trattato in particolare tra il 2020 ed il 2025, proprio qui nel Blog. Ma soprattutto ne abbiamo fatto uno dei pilastri sui quali si fonda la asset allocation e la strategia di investimento adottata da Recce’d per i portafogli modello. E’ questa una delle fonti delle nostre performances.

Non è difficile comprendere di che cosa si tratta. Utilizzate la vostra stessa memoria. Quando i mercati finanziari si sono trovati in una tempesta, a chi si sono rivolti tutti, per cercare una scialuppa di salvataggio? Alle Banche Centrali. Qualcuno ha scritto che “hanno salvato il Mondo”, noi non siamo per nulla d’accordo, ma al tempo steso è impossibile negare che proprio le Banche Centrali furono il solo ormeggio soldio durante le tempese.

E oggi, chi salverà il Mondo durante la prossima tempesta?

Questa Federal Reserve?

Oppure forse Trump?

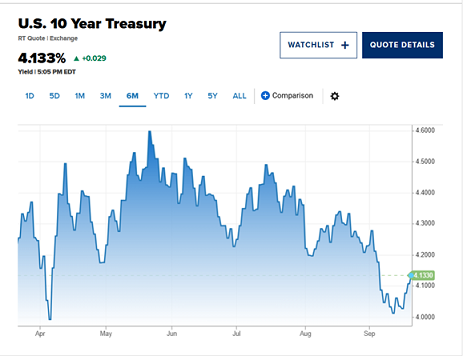

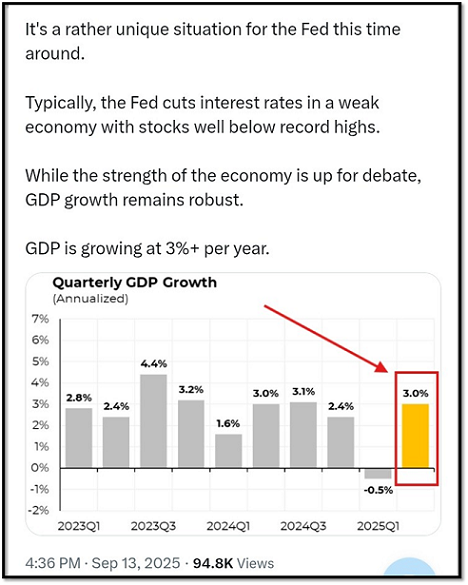

Riflettete su alcuni fatti, che vi riportiamo alla memoria attraverso le immagini che seguono, senza aggiungere commenti. Lasciamo al nostro lettore di farsi il suo proprio commento.

E inoltre, fate bene attenzione al dato che sarà pubblicato venerdì prossimo 26 settembre 2025.

Qualora tra i nostri lettori ci fosse qualcuno che trova impegnativo e faticoso mettere insieme, nel modo corretto, i pezzi di questo puzzle, noi abbiamo deciso ancora una volta di fornire un supporto concreto: affidandoci alla penna del giornalista che più di ogni altro viene visto come informato “dall’interno” dei fatti che riguardano la Federal Reserve.

Si tratta di Nick Timiraos, che può aiutarvi a collegare nel modo per voi più utile tutti i fatti e le notizie che vi abbiamo messo a disposizione in questo Post.

Poi, a voi, non resta che arrivare alle scelte che riguardano il portafoglio titoli ed il vostro risparmio: ovvero la scelta dei singoli asset, la scelta del peso di ogni asset, la scelta del timing, la scelta dell’orizzonte di investimento, e la scelta dello strumento finanziari da utilizzare e del mercato sul quale operare.

Noi qui ci limitiamo a ricordare ad ogni lettore che il “risk management” utilizzato da Powell per giustificare la sua decisione di mercoledì è fondamentale anche per tutti noi e voi investitori. Il “risk management” è il 50% della gestione di un portafoglio titoli. Il “risk management” oggi, nella situazione che Recce’d descrive e documenta in questa serie Detox, deve essere il 75% della gestione di un portafoglio titoli.

Lo spiega benissimo anche Nick Timiraos del WSJ, nel brano che abbiamo selezionato per i nostri lettori oggi.

Quando la Federal Reserve ha tagliato i tassi di interesse mercoledì, sembrava che si trattasse di una politica monetaria di routine. I mercati hanno in gran parte scrollato le spalle e il presidente Jerome Powell ha per lo più evitato aspri dissensi su una decisione presa in un contesto di confronto politico senza precedenti.

La svolta avviata con il taglio di mercoledì potrebbe rappresentare l'ultima istanza di Powell per dimostrare che una banca centrale statunitense indipendente può gestire complesse correnti incrociate prima che persone più in linea con le priorità del presidente Trump assumano un maggiore controllo. Il mandato di Powell come presidente termina in primavera.

Per la terza volta nel suo mandato, Powell sta tentando la delicata manovra di tagliare i tassi non perché una recessione appaia imminente, ma piuttosto per prevenirla. Il suo tentativo del 2019 è stato interrotto dalla pandemia prima che la sua efficacia potesse essere valutata. L'anno scorso, il mercato del lavoro si è stabilizzato, ma quest'anno il calo dell'inflazione si è arrestato a causa dell'aumento dei prezzi, che potrebbe riflettere gli effetti dei forti aumenti tariffari da parte di Trump.

Il risultato è che si tratta di un calcolo più rischioso. La Fed sta affrontando una sfida straordinaria alla sua tradizionale indipendenza, oltre a una crescita più debole e a un'inflazione vischiosa che non hanno complicato gli altri episodi.

La storia offre tre possibili esiti per la mossa di Powell. A metà degli anni '90, la Fed riuscì a progettare con successo un "atterraggio morbido" riducendo gli aumenti dei tassi e prolungando l'espansione economica senza innescare l'inflazione: il Santo Graal che ogni presidente della Fed cerca di replicare.

Nel 1967, tagli prematuri contribuirono ad alimentare le persistenti pressioni sui prezzi degli anni '70, esacerbate dalle pressioni politiche e da una diagnosi errata delle condizioni economiche. E nel 1990, 2001 e 2007, i tagli non riuscirono a prevenire la recessione.

Le proiezioni dei funzionari della Fed pubblicate mercoledì su crescita, inflazione e occupazione sono rimaste pressoché invariate rispetto a giugno. Mentre all'epoca solo una risicata maggioranza aveva previsto due tagli, mercoledì una risicata maggioranza ne ha previsti tre per il resto del 2025, incluso quello di questa settimana. Questa variazione indica che tagli consecutivi dei tassi alle riunioni della Fed di ottobre e dicembre sono diventati più probabili.

Il motivo? Un significativo rallentamento del ritmo di crescita dell'occupazione quest'estate. Quando la Fed ha accettato di mantenere i tassi invariati sette settimane fa, "il mercato del lavoro era in buone condizioni", ha dichiarato Powell mercoledì.

Le revisioni hanno abbassato la media trimestrale di incrementi occupazionali a 29.000 ad agosto, rispetto ai 150.000 inizialmente segnalati a giugno. Quest'ultimo numero era l'ultimo dato disponibile alla precedente riunione della Fed. I dati suggeriscono che "esiste davvero un rischio di ribasso significativo", ha affermato Powell.

Il governatore della Fed Stephen Miran Foto: Daniel Heuer/Bloomberg News

Alcuni economisti sostengono che queste siano le ragioni per cui Powell e i suoi colleghi avrebbero dovuto essere ancora più aggressivi, anche con una riduzione più consistente di mezzo punto percentuale questa settimana. "La crescita dell'occupazione ha raramente rallentato al ritmo attuale per poi riaccelerare" senza una recessione intermedia, ha affermato Jeffrey Cleveland, capo economista di Payden & Rygel, una società di gestione patrimoniale con sede a Los Angeles.

C'è stata una sola eccezione dal 1990: la scorsa estate, quando la crescita dell'occupazione nel settore privato ha rallentato fino ad agosto per poi riprendere. "Potremmo ripetere l'impresa? Non ne sono sicuro, ma sono scettico", ha affermato.

Cleveland teme che la Fed abbia posto troppa enfasi sui rischi che i dazi alimenteranno l'inflazione e non abbastanza attenzione su come potrebbero ostacolare le assunzioni, anche per i produttori che devono affrontare costi più elevati per beni e materiali importati. Le aziende che devono far fronte a costi di produzione più elevati potrebbero proteggere i profitti congelando le assunzioni e non sostituendo i lavoratori quando se ne vanno, rendendo i mercati del lavoro più fragili e suscettibili a un rallentamento che si autoalimenta.

Altri temono che la Fed possa interpretare erroneamente i cambiamenti strutturali come una debolezza ciclica temporanea. Gli esperimenti politici dell'amministrazione Trump, tra cui le restrizioni all'immigrazione che stanno limitando la crescita della forza lavoro e gli aumenti tariffari molto più ampi rispetto al suo primo mandato, potrebbero alterare in modo permanente la capacità dell'economia di produrre beni e servizi.

Questo li rende particolarmente preoccupati di tagliare eccessivamente i tassi. Dopo anni di inflazione elevata, consumatori e imprese potrebbero abituarsi maggiormente ai regolari aumenti dei prezzi, consentendo a un'inflazione elevata di persistere, ha affermato Ethan Harris, ex responsabile della ricerca economica globale presso Bank of America.

"Non dovremmo dare per scontato che, poiché gli economisti sono fiduciosi che la Fed ridurrà l'inflazione, lo sia anche la persona media", ha affermato Harris. "C'è una certa discrepanza qui. L'americano medio è molto preoccupato per l'inflazione. Le preoccupazioni inflazionistiche hanno guidato le ultime elezioni."

I mercati azionari in crescita evidenziano un enigma: nonostante il malessere per la debolezza del mercato del lavoro e la stagnazione del settore immobiliare, la spesa dei consumatori ha retto e le aziende stanno investendo in infrastrutture di intelligenza artificiale. La domanda è se la spesa finirà per indebolirsi con il rallentamento della crescita del reddito o se potrà essere sostenibile.

indotto da altre forze.

Powell è stato schietto sui rischi bilaterali di un'occupazione più debole e di un'inflazione più stabile. "Non esiste una strada priva di rischi", ha affermato.

Alcune delle spiegazioni di Powell per il taglio dei tassi – e le proiezioni economiche e sui tassi dei funzionari – sono sembrate più confuse del solito, ma ciò rifletteva il momento, ha affermato Blake Gwinn di RBC Capital Markets. "Non pensiamo che sia colpa sua se non esiste una posizione coerente e chiara", ha affermato.

Per ora, Powell è riuscito a mantenere il consenso nonostante il disaccordo sulle prospettive e l'intensa tensione politica. Tre funzionari della Fed che hanno votato questa settimana – tutti presidenti di banche regionali della Fed – hanno recentemente espresso apprensione per l'inflazione, ma hanno appoggiato la mossa di mercoledì. Lo stesso hanno fatto due governatori della Fed che si sono opposti alla decisione di luglio, sostenendo che la banca centrale avrebbe dovuto tagliare i tassi piuttosto che mantenerli invariati.

L'ultima riduzione abbasserà il tasso di riferimento della Fed a un intervallo compreso tra il 4% e il 4,25%.

Mercoledì, Powell ha dovuto affrontare il dissenso di un solo governatore della Fed, Stephen Miran, che aveva iniziato la settimana come consigliere senior di Trump, ma è stato confermato e ha prestato giuramento per un mandato di 4 mesi e mezzo in tempo per votare alla riunione di questa settimana. Miran si è espresso a favore di un taglio più ampio di mezzo punto percentuale e ha previsto tassi di poco inferiori al 3% entro la fine dell'anno.

Le proiezioni sui tassi evidenziano la prospettiva di dibattiti più accesi in futuro, con divisioni che probabilmente persisteranno indipendentemente da chi presiederà la Fed. Sette dei 19 partecipanti alla riunione hanno dichiarato che non saranno previsti ulteriori tagli quest'anno e due pensavano che ne sarebbe stato necessario solo uno.

Se i dati in arrivo non risolveranno le divisioni, Powell si troverà a dover difendere l'indipendenza della banca centrale una decisione precaria alla volta. "Siamo in una situazione di riunione dopo riunione", ha affermato.

Scrivi a Nick Timiraos a Nick.Timiraos@wsj.com

In chiusura di questo nostro lavoro, riproponiamo le nostre quattro domande, domande per le quali voi lettori, i mercati, e la massa degli investitori oggi non hanno alcuna risposta:

perché il taglio

perché adesso

che cosa viene dopo

che cosa è già cambiato e che cosa sta cambiando nel ruolo della Federal Reserve

Come già scritto, queste domande senza risposta esprimono una realtà nella quale tutti i mercati e tutti gli investitori hanno del tutto perso gli ancoraggi: ed ora, nel settembre del 2025, quando le onde dei mercati iniziano ad alzarsi ed il mare ci fa capire di essersi arrabbiato, a chi si rivolgeranno tutti cercando un ancoraggio di salvezza?

Come si potrà ritornare alla terra ferma, evitando le tempeste che spazzeranno via AI e probabilmente anche alcune delle istituzioni politiche che governano il Mondo dal 1945?

Il problema oggi è quello della credibilità della Federal Reserve e di tutte le Banche Centrali: hanno ancora il potere di governare gli eventi, oppure li subiscono?