I bambini (lo sappiamo dai tanti horror film visti al cinema) hanno paura dei clown.

E fanno bene.

Oggi, tra gli investitori, è decisamente aumentato il numero di bambini: bambini adulti, adulti che non sono maturati con il passare gli anni.

Questi bambini adulti, oggi, farebbero bene ad avere paura dei clown già oggi. Perché domani, per loro, la pura arriverà in ogni caso.

Molto meglio anticipare i tempi.

Per ragioni di tempo (siamo occupati con la definizione delle nostre prossime operazioni sui portafogli modello) oggi ci limiteremo a una breve sintesi dei fatti più recenti (con in mente i tanti appuntamenti della prossima settimana, a cominciare dalla Banca del Giappone per finire con la Federal Reserve). Una breve sintesi per immagini.

Era il 9 marzo 2024: prima pagina del Financial Times.

Pochi giorni dopo, però, arrivano i dati.

La realtà torna in campo

E qualche giorno dopo, arrivano ancora altri dati.

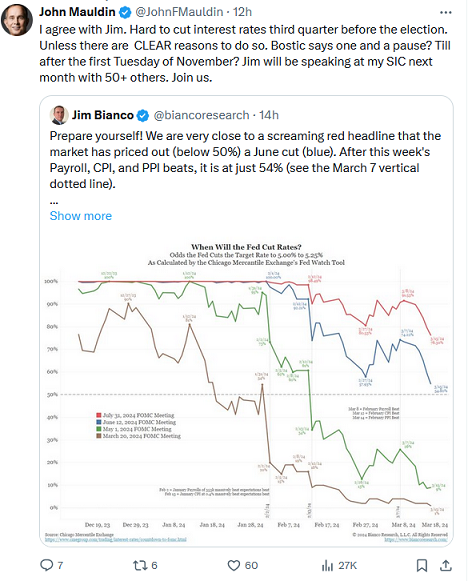

La prima reazione sui mercati finanziari è significativa, come vedete qui sotto.

Tra novembre e dicembre del 2023, come tutti voi lettori ricordate, veniva presentata come una certezza il taglio dei tassi tra tre giorni, 20 marzo 2024.

Poi, una totale (affannata ed indecorosa) marcia indietro.

Oggi, neppure tra tre mesi è più certo che arrivi un taglio dei tassi ufficiali.

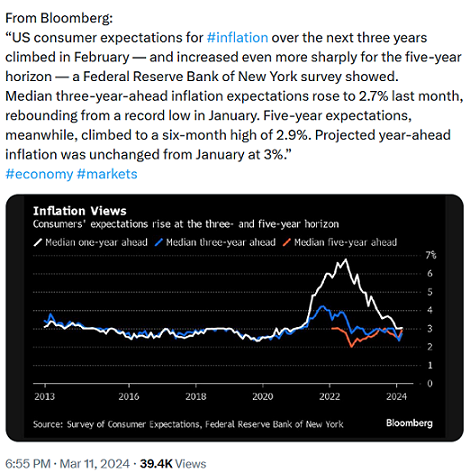

Come noi abbiamo scritto, in decine di occasioni, l’inflazione ha smesso di scendere (dovunque, e non solo negli Stati Uniti) già da molti molti mesi.

Nonostante queste evidenze, oggi per tutti evidenti, hanno continuato ad insistere

tutte le banche di investimento internazionali

tutte le Reti di promotori finanziari italiani

tutti i media, specializzati e non.

Soggetti, questi appena elencati, tutti impegnati, in coro, per interessi economici di varia natura, a

vendere a voi lettori ed investitori una storia, una storia di qualche cosa che non esiste e non è mai esistito.

Molti, anche tra voi lettori, ci sono cascati, in pieno.

Il cambiamento delle aspettative per i tagli dei tassi ufficiali procede in parallelo con il cambiamento delle aspettative dei consumatori e delle Aziende, ovviamente.

Cambiamo le aspettative, quindi.

Non cambiano, invece i dati.

La situazione, per la verità, non è mai cambiata. Come vedete, non c’era alcun cambiamento neppure nei mesi di novembre e di dicembre del 2023.

Molti pesci allora avevano abboccato. Perché non guardano i dati.

Adesso, a tutti quelli che si erano fatti tentare dal “cantare vittoria”, tocca di fare marcia indietro. Una ritirata poco onorevole.

Di nuovo. Un’altra volta.

Che cosa spiega il fatto che

anche questa volta Reecc’d aveva ragione mentre tutta intera l’industria del risparmio vi ha raccontato cose che non esistono?

Ne riparleremo, in altri Post che seguiranno questo, perché il tema per tutti gli investitori, è decisivo (più decisivo … della Federal Reserve): peraltro come voi lettori sapete bene noi ne abbiamo scritto, in più occasioni anche in passato.

Va detto per completezza che noi di Recce’d il nostro lavoro per il Cliente, anche in questo caso, lo abbiamo fatto, lo abbiamo fatto bene, e con largo anticipo.

Zero problemi, da queste parti.

Andiamo verso la chiusura. Riassumiamo per voi lettori la situazione ad oggi.

Guardiamo la realtà dei fatti.

Vediamo allora che cosa attende la Federal Reserve martedì 19 e mercoledì 20 marzo 2024.

Abbiamo detto della Federal Reserve e della riunione di questa settimana.

Ma che cosa attende noi investitori? Che cosa dobbiamo fare? Come dobbiamo modificare i nostri investimenti, i nostri portafogli titoli, dato il cambiamento delle aspettative?

Abbiamo già presentato, in più di una sede, questo grafico che segue.

Dello scenario che si ricava dalle tante informazioni che noi di Recce’d siamo stati in grado di anticiparvi, aggiungendo il grafico qui sopra e l’elenco qui sotto, noi di Recce’d vi abbiamo già informati, anche qui nel Blog.

E ci ritorneremo in un prossimo Post.

Gestire oggi un portafoglio titoli, è un mestiere completamente diverso dal passato. Anche per chi ha scelto il fai-d-te. Come avete appena visto, in pochi mesi lo scenario si ribalta. Gli enormi cambiamenti dell’elenco qui sopra annunciano altri, più grandi cambiamenti già nei prossimi mesi.

Come già scritto, più di una volta, il 2024 sarà per tutti gli investitori un anno memorabile. Indimenticabile, in ogni senso.

Oggi però nel nostro Post ci limitiamo a questa concreta indicazione: tenetevi il più possibile lontani dai clown.

Specie se una parte di voi lettori si colloca in quel grande numero di investitori che appaiono adulti, ma si fanno guidare da un animo ancora bambino.