What were you thinking? (edizione del febbraio 2024; prima parte)

Non c’è nulla di nuovo. Noi di Recce’d non vediamo alcunché di nuovo. E per questa ragione, noi non siamo emozionati.

A voi lettori, fa paura Nvidia? L’ampiezza del suo movimento in Borsa? L’aumento della sua capitalizzazione? … “oddio, che treno che mi sono perso!”.

Nelle settimane precedenti, Recce’d ne aveva scritto, in diverse occasioni, alla pagina TWIT - TWOO del nostro sito. E persino alla pagina NEL MOTORE DELLA PERFORMANCE a cui tutti possono accedere dalla pagina MERCATI, e dove si possono leggere (sintetiche) considerazioni di carattere operativo. In merito alla operatività dei nostri portafogli modello.

Nei nostri portafogli modello non c’era Nvidia, prima della pandemia: a nostro giudizio, a quel tempo, il modello di business di Nvidia non giustificava un investimento di denaro sul titolo.

Che cosa è cambiato, con la pandemia?

Di sicuro, Nvidia (oppure Apple, oppure Google, oppure Microsoft) non producono vaccini.

Ma allora, che cosa spiega gli ab-normi rialzi dei prezzi di queste azioni?

Non un nuovissimo modello di business vincente: questo è del tutto evidente, perché nessuno dei modelli di business è cambiato, si è potenziato oppure arricchito. Neppure uno dei Magnifici Sette (Otto, Nove …).

Ciò che, invece, è cambiato grazie alla pandemia 2020, è soltanto la dimensione del debito, pubblico, privato, nazionale, internazionale.

Ma di questo, noi abbiamo già scritto (anche qui, nel nostro BLOG). Ne riparleremo: ci costringerà a farlo il comportamento dei mercati.

Ma non oggi. Non in questo Post.

Torniamo invece a ciò che si scriveva sopra. Nvidia non stava nel nostro universo investibile prima della pandemia, e anche oggi non ci sta.

Prima e dopo la pandemia, Nvidia produce schede e componenti grafiche per i videogiochi.

Il marketing delle banche di investimento, nel 2022, nel 2023, e nel 2024, ha capito che questo titolo poteva beneficiare, più di altri, della campagna mediatica architettata per trovare un nuovo tema che rilanciasse la Borsa. Tema che non è più il “boom economico” del 2021 (non esiste nessun “boom”, come tutti hanno visto); e non sono certamente i tassi in calo ed il soft landing.

Lo hanno trovato, ovviamente: e si chiama “AI”.

Su questo tema, etichettato come “AI”, potete leggere alla pagina TWIT - TWOO, dal 1 gennaio ad oggi, una serie di utilissime informazioni.

Oppure, ne potete leggere sul settimanale The Economist, anno 2015 (immagine di apertura del Post) oppure su Forbes, nell’immagine che segue (del 1999).

A che cosa serve “AI”? Oggi, in estrema sintesi, a creare nuovi giochi: dedicati però ai soli adulti. Senza fiamme, pupazzi, eroi e burattini, castelli e draghi.

Giochi dedicati a quegli adulti non ancora maturi. Che rifiutano di crescere. Ad adulti bambini.

Oggi, ci scrivono “finti testi universitari ed articoli”, e poi anche “finte risposte” che gli adulti immaturi trovano (chissà per quale ragione poi) “molto divertenti”. E infine “finti video” con finti animali, finte persone, anche pupazzi, e a piacere è possibile inserire anche stregoni ed ippogrifi.

Aumento della produttività o del benessere? Per ora è zero. Tempo perso.

La sola cosa aumentata fino ad oggi sono i costi per alcune Aziende.

Ed è proprio così, che deve essere spiegato il “miracolo Nvidia”. Quei costi addizionali diventano i ricavi di Nvidia. Il fatturato di Nvidia.

Perché allora ne scriviamo noi di Recce’d? Perché le dimensioni della cosa sono tali, che oggi per la gestione del portafoglio titoli questa storia di Nvidia per tutti i portafogli è un rischio di tipo “macro”: non è il rischio di un singolo titolo, ma si tratta invece di un rischio per l’intero mercato finanziario. Oggi, Nvidia è un rischio di instabilità, come in un recente passato è stata (a titolo di esempio) la guerra in Ucraina.

Su questo specifico aspetto della vicenda, ritorneremo, con un secondo Post, nei prossimi giorni.

Su questa vicenda, i toni, di tutti i media, come voi stessi constatate ogni mattina, sono esaltati, esagitati, i termini sono eccessivi ed allo stesso tempo molto indicativi (“Eldorado”: che infatti NON esiste), e si percepisce una esaltazione che purtroppo risulta molto vicina a quella di certi santoni allucinati (santoni che poi in alcuni casi spingono le persone a commettere gravissimi fatti di sangue, persino nella propria famiglia).

L’accostamento ai santoni per qualcuno potrebbe apparire eccessivo. E qui, di sangue non ne scorre.

Oggi, sicuramente no, nel prossimi futuro staremo a vedere: eccitazioni di massa, come la presente, sono a volta capaci di innescare reazioni di massa incontrollate.

Oggi, però, non ci interessa: noi oggi con il lettore, vogliamo trattare di altro.

E portare, proprio in questo Post, una prova decisiva che vi aiuterà a formare un vostro giudizio definitivo.

Partiamo dal condividere una lettura.

Nvidia: ecco perchè è, praticamente, una nuova asset class

23/02/202409:02 ALESSANDRO FUGNOLI

La prima società che superò il miliardo di dollari di capitalizzazione fu, nel 1901, US Steel, che John Pierpont Morgan formò fondendo tre gruppi siderurgici. Il più importante di questi era stato fondato da Andrew Carnegie, uno scozzese nato in una famiglia povera che aveva fatto mille mestieri (tra cui il venditore di bond) prima di diventare magnate dell’acciaio, uomo più ricco d’America e grande filantropo (donò in vita quasi tutto quello che aveva, denunciando la ricchezza come una grave disgrazia per chi se la ritrova).

L’acciaio allora era tutto. Significava progresso e industria di pace, ma soprattutto cannoni e corazzate, ovvero il dominio militare sul mondo, che infatti era già passato agli Stati Uniti quando Carnegie, nel 1919, morì. Nel 1901 il valore di Borsa di US Steel raggiunse così una cifra equivalente a 50 miliardi di oggi. Lentamente, però, il miracolo appassì, indebolito dall’alto costo del lavoro prima e dalla concorrenza asiatica poi. Nel 2014 US Steel subì addirittura l’onta della cancellazione dall’indice S&P 500. Una lunga ristrutturazione e i dazi di Trump le hanno ridato vita, ma la sua capitalizzazione attuale, pari a 10 miliardi di dollari, è comunque un quinto, a dollari costanti, di quella di 123 anni fa.

La prima società al mondo che superò i 10 miliardi di capitalizzazione fu General Motors. Correva l’anno 1955 e l’auto, simbolo del benessere dell’Occidente, rappresentava la libertà e il futuro. Detroit era una città opulenta ed elegante, popolata da magnati, ingegneri e da un’aristocrazia operaia con redditi invidiabili. L’auto era oggetto di culto, ogni famiglia ne aveva almeno una e c’era chi la teneva addirittura in salotto.

Poi però arrivarono la crisi petrolifera, la sindacalizzazione esasperata, la concorrenza tedesca e giapponese e l’ecologia. GM attraversò un’esperienza di quasi morte nel 2009. Da allora si è rimessa insieme, ma i 46 miliardi di capitalizzazione odierna sono meno della metà dei 115 (l’equivalente in dollari attuali dei 10 del 1955) che aveva raggiunto 69 anni fa.

A superare i 100 miliardi di capitalizzazione ci pensò per prima General Electric nel 1995. A fare sognare i mercati, in questo caso, non era un prodotto (GE era una conglomerata industriale e faceva di tutto) ma uno stile di management, il Six Sigma, che era la rivincita americana sulla supposta superiorità dei modelli di gestione giapponesi che avevano dominato il decennio precedente.

In realtà, dietro al Six Sigma, c’era il pugno di ferro di Jack Welch, che chiudeva brutalmente e a rotazione i settori che producevano meno ritorni e ne apriva continuamente altri. Welch trovò poi un terreno fertilissimo nel vendor financing. Finanziava i compratori dei suoi prodotti, aumentando il fatturato e guadagnando sul finanziamento. Ci prese talmente gusto che GE si trasformò in una shadow bank con un allegato industriale, portando il valore di Borsa a 600 miliardi nel 2001. Il 2008 fece crollare il castello di carte. Da allora GE è ritornata faticosamente a fare umilmente industria e si è rimessa in piedi, ma in Borsa vale oggi solo 162 miliardi, contro i 202 (a dollari costanti) del 1995.

Il trilione fu raggiunto da PetroChina nel 2007, al momento della quotazione iniziale. Il petrolio era in una fase di forza, la Cina ne accumulava più che poteva e tutto il mondo voleva investire nel paese che ogni anno cresceva del 10 per cento. Da allora la Cina ha continuato a crescere, ma il petrolio è sceso e gran parte del mondo finanziario preferisce evitare di stare su un mercato che gli Stati Uniti amano ogni giorno di meno. PetroChina capitalizza oggi 212 miliardi, un quinto rispetto a 17 anni fa.

Apple, nel 2020, è stata la prima società a vedere crescere di un trilione la sua capitalizzazione in 8 mesi. La crescita, meno travolgente, è proseguita nel 2021. Da allora il titolo si è stabilizzato e vale oggi come alla fine del 2021.

Nvidia è oggi la seconda società a vedere crescere di un trilione in otto mesi in suo valore di mercato. Uno strategist non può, non deve e non vuole dare suggerimenti di acquisto o di vendita su singoli titoli e questa non è la sede per stabilire quanto potrà valere Nvidia fra 10, 50 o 100 anni. Ogni società fa storia a sé e analisi di questo tipo sono un compito che lasciamo volentieri agli analisti azionari.

Uno strategist, che si muove a livello di asset class, non può però fare a meno di constatare che, in questa fase, se Nvidia si muove come una asset class e influenza le altri asset come e di più di altre asset class allora, Nvidia va probabilmente considerata un’asset class a sé stante. Un insieme con un unico elemento, come l’oro.

In pratica Nvidia, in certi momenti, guida i Magnifici Sette, che guidano la Borsa americana, la quale guida le Borse mondiali, le quali influenzano al margine anche i bond e le politiche monetarie del mondo. È una situazione nuova, che ci limitiamo a registrare con meraviglia e curiosità.

Nvidia non produce direttamente intelligenza artificiale, ma è come i produttori di badili e setacci che vendevano i loro prodotti ai cercatori d’oro, i quali l’oro a volte lo trovavano e a volte no. E poiché i grandi gruppi che lavorano sull’intelligenza artificiale fanno anche molte altre cose, Nvidia è, al momento, il proxy più puro, tra i grandi gruppi, dell’intelligenza artificiale.

A cura di Alessandro Fugnoli, strategist di Kairos (rubrica Il Rosso e Il Nero)

Alessandro Fugnoli è l’Autore di questo testo. Si tratta di un professionista del settore del risparmio (lavora per una Azienda svizzera di Fondi Comuni) che è molto conosciuto e molto reputato. Noi stessi lo leggiamo spesso, e con attenzione.

Ovviamente ha scritto di Nvidia (come si può evitare l’argomento, in questo clima eccitato)?

Offriamo le sue riflessioni al nostro lettore. Fugnoli riporta alcuni dati molto significativi, nella prima parte del suo testo.

Ci pare però (e saremmo interessati a ricevere la vostra opinione, attraverso i canali del nostro sito) che ciò che Fugnoli ha scelto si raccontare porta il lettore alla conclusione OPPOSTA a quella che invece leggiamo nel titolo del brano.

Una nuova asset class? Nvidia non è nuova. Non è certamente una asset class: non ha senso. Ed è giustificato chiedersi se è ancora un asset (e non un biglietto della Lotteria Nazionale).

In sintesi, a noi sembra che in questa occasione Fugnoli sia cascato in confusione: noi di Recce’d, forse grazie al fatto che noi non abbiamo come obbiettivo quello di vendere “prodotti finanziari”, siamo sempre più chiari e più diretti.

La questione però è, ovviamente complessa: per questo il nostro Post che state leggendo è solo una prima parte.

Noi abbiamo scelto, per voi lettori, una serie di immagini (le avete viste più in alto) che vi aiuteranno a comprendere meglio le dimensioni, e le caratteristiche, di questo fenomeno: che è, prima di tutto, un fenomeno sociale, e forse psicologico.

Come abbiamo scritto poco sopra, il cuore di questo Post è una prova. Le prove sono la base sulla quale si formano (dovrebbero formarsi) i giudizi. In Tribunale (dovrebbero, ma non è sempre così) e nella mente degli investitori (ed in questo caso, la metà delle volte non funziona così).

In ciò che segue, leggete di un fatto storico, che noi qui ricostruiamo per voi.

Nell’anno 2000, tutti gli investitori del Mondo avevano già fatto conoscenza con i Magnifici Sette. Attenzione: avevano altri nomi. Ma la sostanza era la medesima. Esattamente tutto identico, a ciò che vedete oggi, nel febbraio 2024.

Quando, due anno dopo, di quei Magnifici Sette dell’anno Duemila non restava più nulla, alcuni dei personaggi che stavano ai Vertici di quelle Aziende cominciò a temere anche per la propria incolumità fisica, trovandosi di fronte ad una massa inferocita (da qui si va poi all’accenno fatto più sopra al “sangue”).

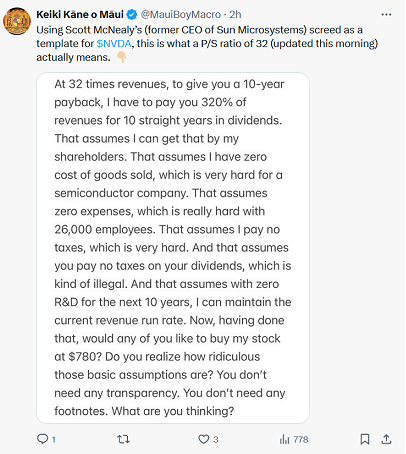

Tra quei Magnifici Sette dell’anno Duemila, uno si chiamava Sun Microsystem. Grazie al Web, potete trovare tutte le informazioni che preferite leggere a proposito di Sun Micro, e del suo CEO Scott Mc Nealy.

Il CEO, ovvero l’amministratore delegato, di Sun Micro nel 2002 si sentì di rivolegersi in modo diretto al pubblico. Al pubblico degli investitori che avevano perso quasi tutto con Sun Micro.

Nelle poche righe scritte allora dal CEO di Sun Micro trovate:

la conferma che oggi (febbraio del 2024) c’è nulla di nuovo, non c’è motivo di agitarsi, non bisogna avere paura di avere “perso il treno” E soprattutto che Nvidia non è per nulla “eccitante: noi in Recce’d, infatti, siamo calmissimi, e sappiamo che Nvidia sta avvicinando i NOSTRI obbiettivi di mercato.

la conferma che sui mercati finanziari c’è modo ed occasione di guadagnare sia nelle fasi di eccitato ed ab-norme rialzo sia nelle fasi correttive degli eccessi, e quindi di ribasso; e i guadagni sulle fase di ribasso, poi, restano nelle tasche dell’investitore, mentre gli altri … pufffffff [ovviamente poi ci sono quelli che comprano ai minimi e scendono dal treno ai massimi, e tutto sullo smartphone e grazie ai social: ma noi non ne scriviamo perché noi NON siamo adulti immaturi, così come non lo sono i Clienti di Recce’d]

una valutazione del titolo in questione che è molto specifica, concreta, pratica, ed assolutamente adattabile al caso di Nvidia

una indicazione concreta e pratica su come dovete posizionare oggi il vostro portafoglio titoli, in vista dei prossimi mesi.

Noi vi facciamo leggere questo brano (si tratta del testo originale) sia nella lingua (inglese: così NON perderete alcuna sfumatura) sia in lingua italiana (più immediato).

Non c’è necessità del nostro commento: il testo è chiarissimo. C’è qui una persona (molto bene informata dei fatti, ed in modo diretto) che chiede ad ognuno di voi:

a che cosa stavi pensando?

Leggendo questo brevissimo testo, vi è però richiesto di fare il piccolo sforzo di sostituire al numero 10, di cui parla il CEO per il rapporto P/S (prezzo su fatturato) di Sun Micro, il numero 42, che è il rapporto P/S attuale (febbraio 2024) di Nvidia.

Un pizzico di aritmetica, è persino divertente, durante il weekend.

Infamous letter from Sun Microsystems CEO to shareholders after DotCom burst

Sun peaked at a $200bn market cap in 2000 & then crashed and was finally sold for $7bn to Oracle a decade later. Their Price to Revenue ratio at the peak was only 10!

They had actual decent revolutionary products too: From Java programming language to SPARC processors, StarOffice, MySQL, Solaris OS, VirtualBox & ZFS! They were involved in all important areas of tech.

This is what the CEO wrote to bagholders:

“At 10 times revenues, to give you a 10-year payback, I have to pay you 100% of revenues for 10 straight years in dividends. That assumes I can get that by my shareholders. That assumes I have zero cost of goods sold, which is very hard for a computer company. That assumes zero expenses, which is really hard with 39,000 employees. That assumes I pay no taxes which is very hard. And that assumes you pay no taxes on your dividends which is kind of illegal. And that assumes with zero R&D for the next 10 years, I can maintain the current revenue run rate. Now, having done that, would any of you like to buy my stock at $64? Do you realize how ridiculous those basic assumptions are? You don’t need any transparency. You don’t need any footnotes. What were you thinking?”

Ed ecco il medesimo testo, tradotto da noi in italiano.

La famigerata lettera del CEO di Sun Microsystems agli azionisti dopo lo scoppio di DotCom

Sun raggiunse il picco di capitalizzazione di mercato di 200 miliardi di dollari nel 2000, poi crollò e fu infine venduta per 7 miliardi di dollari a Oracle un decennio dopo.

Il loro rapporto prezzo/ricavi al picco era solo 10!

Avevano anche dei veri e propri prodotti rivoluzionari: dal linguaggio di programmazione Java ai processori SPARC, StarOffice, MySQL, Solaris OS, VirtualBox e ZFS! Erano coinvolti in tutte le aree importanti della tecnologia.

Questo è quanto ha scritto l'amministratore delegato a quelli che sono rimasti con il cerino in mano:

“A 10 volte i ricavi, per darti un rimborso in 10 anni, devo pagarti il 100% dei ricavi per 10 anni consecutivi in dividendi.

Ciò presuppone che io possa ottenerlo dai miei azionisti.

Ciò presuppone che io abbia un costo pari a zero per la merce venduta, il che è molto difficile per un'azienda di computer.

Ciò presuppone zero spese, il che è davvero difficile con 39.000 dipendenti.

Ciò presuppone che non paghi tasse, il che è molto difficile.

E ciò presuppone che tu non paghi tasse sui tuoi dividendi, il che è in un certo senso illegale.

E ciò presuppone che con zero attività di ricerca e sviluppo per i prossimi 10 anni, io possa mantenere l'attuale tasso di entrate.

Alla luce di questi fatti, qualcuno di voi vorrebbe acquistare le mie azioni a 64 dollari? Ti rendi conto di quanto siano ridicoli questi presupposti di base? Non hai bisogno di alcuna slide a colori che te lo spiega. Non hai bisogno di note a piè di pagina.

A che cosa stavi pensando?"

E voi, amici lettori di Recce’d: proprio oggi a che cosa state pensando, oggi? Voi volete comperarla, Sun MIcro a 64$? Magari … lo avete già fatto!